ビットコインは弱含みでレンジ相場、大きな変動が迫っている?

TechFlow厳選深潮セレクト

ビットコインは弱含みでレンジ相場、大きな変動が迫っている?

市場の方向性は、流動性が改善し売り手が手を引くかどうか、あるいは現在の時間依存の弱気圧力が継続するかにかかっている。

執筆:Chris Beamish、CryptoVizArt、Antoine Colpaert, Glassnode

翻訳:AididiaoJP、Foresigt News

ビットコインは依然として脆弱なレンジ内にとどまり、未実現損失の増加、長期保有者の売却、需要の持続的な弱さが見られる。ETFおよび流動性は依然低調で、先物市場も弱く、オプション取引士は短期的なボラティリティを価格付けしている。市場は現在安定しているが、依然として信頼感は欠けている。

概要

ビットコインは構造的に脆弱なレンジ内で推移しており、未実現損失の拡大、高い実現損失、そして大量の長期保有者による利食い売りの圧力を受けている。それにもかかわらず、需要は価格を真の市場平均水準以上に固定している。

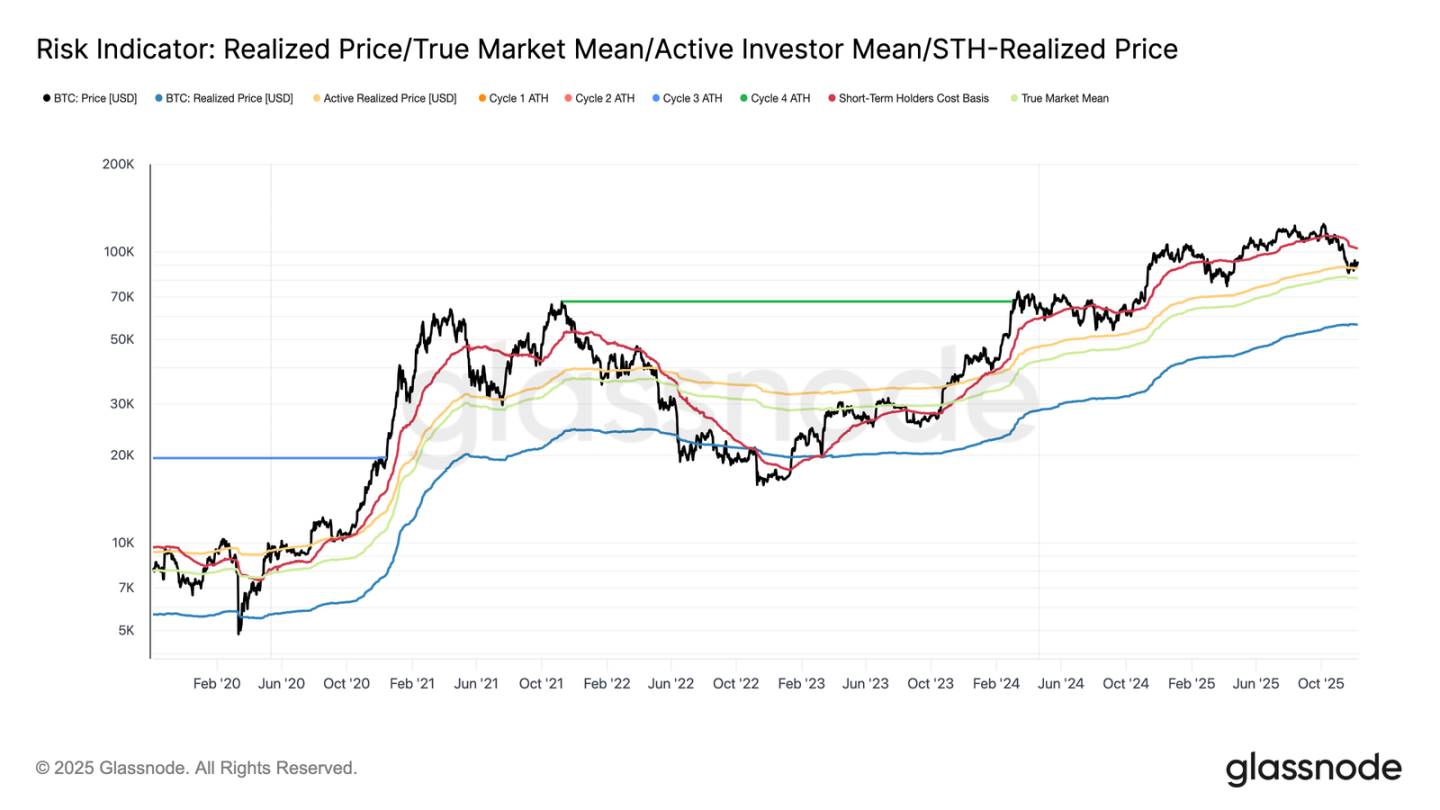

市場は特に短期保有者コストベースといった重要なしきい値を再獲得できていないことから、最近高値圏で購入した投資家やベテラン保有者による継続的な売り圧力が反映されている。もし売り手が枯渇する兆しが現れれば、短期的にはこれらの水準への再テストが可能である。

オフチェーン指標は依然弱い。ETF資金流入はマイナス、現物流動性は希薄であり、先物のポジション状況は投機的自信の不足を示しており、価格はマクロ的な催因に対してより敏感になっている。

オプション市場では防御的なポジショニングが見られ、トレーダーは短期のインプライド・ボラティリティ(IV)を購入し、下振れリスクへのヘッジ需要を継続して示している。ボラティリティ・サーフェスのシグナルは短期的には慎重な姿勢を示す一方、長期限においてはよりバランスの取れた感情を示している。

FOMC会合が今年最後の主要な催因となる中、インプライド・ボラティリティは12月下旬にかけて徐々に後退すると予想される。市場の方向性は、流動性が改善し売り手が引くのか、あるいは現在の時間依存的な下落圧力が続くのかによって決まる。

オンチェーン洞察

ビットコインは今週も構造的に脆弱なレンジ内にとどまっている。上値は短期保有者コストベース(10.27万ドル)、下値は真の市場平均(8.13万ドル)が境界線となっている。先週、我々はオンチェーン条件の弱化、需要の希薄さ、慎重なデリバティブ市況について強調したが、これらは2022年初頭の市場環境と類似している。

価格はかろうじて真の市場平均を維持しているものの、未実現損失は拡大を続け、実現損失は上昇傾向にあり、長期投資家の支出も依然高いまま推移している。次に奪回すべき重要な上値は0.75コストベース分位点(9.5万ドル)であり、その後に短期保有者コストベースがある。この状況下では、新たなマクロ的な衝撃がない限り、真の市場平均が最も可能性の高い底形成ゾーンとなる。

時間はロングにとって不利

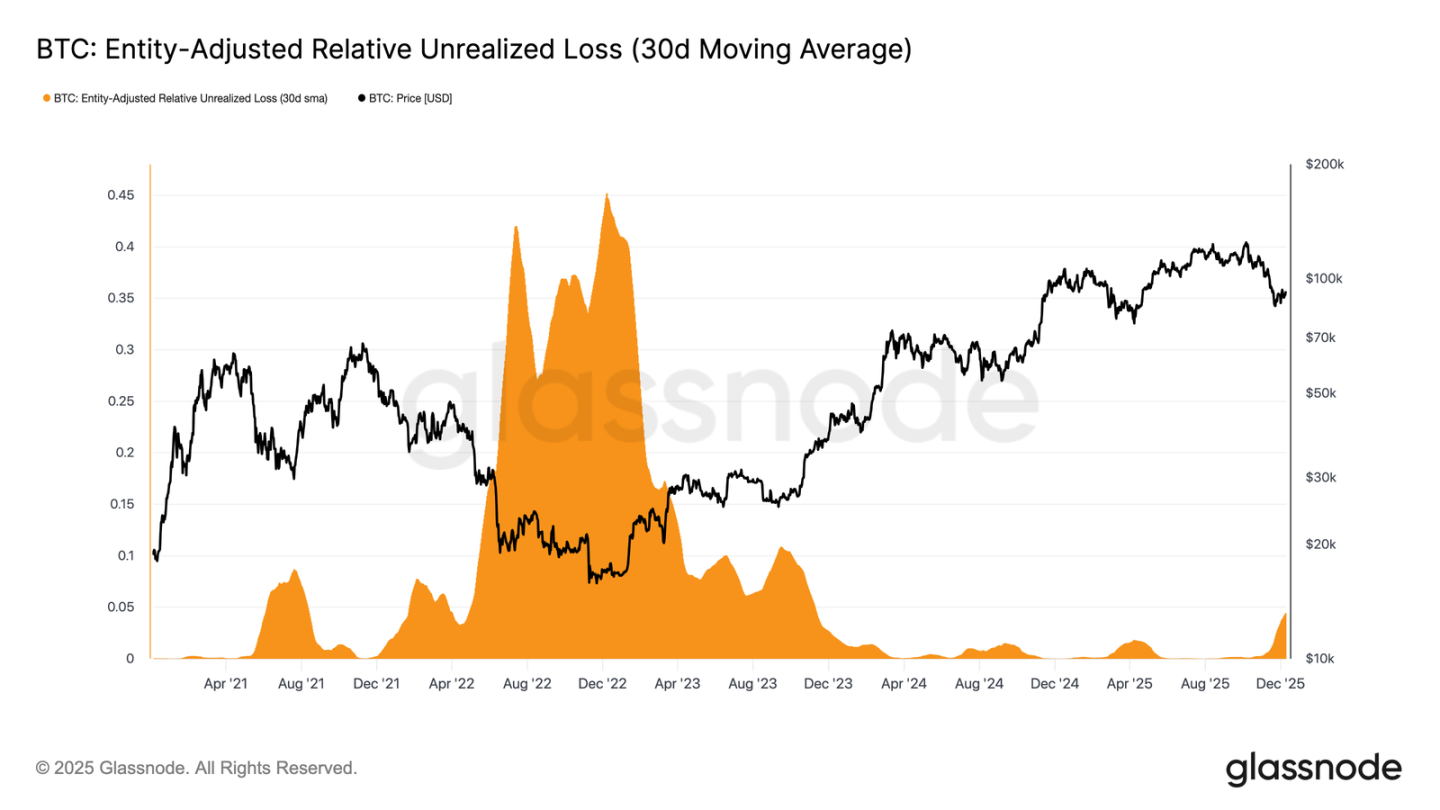

市場は緩やかな弱気相場にあり、控えめな資金流入と高値圏での購入者が継続的に売り続けるという緊張関係を反映している。市場が弱いながらも限定されたレンジ内で推移する中、時間がネガティブな要因となり、投資家が未実現損失を抱えることが難しくなり、損失を確定させる可能性が高まる。

相対的未実現損失(30日単純移動平均)は4.4%まで上昇しており、過去約2年間は2%以下だったことを考えると、これは市場が狂乱期からストレスと不確実性が高まる段階へ移行したことを示している。この迷いは現在のレンジを定義しており、これを打破するには新たな流動性と需要の流入により、信頼感を再構築する必要がある。

損失の増加

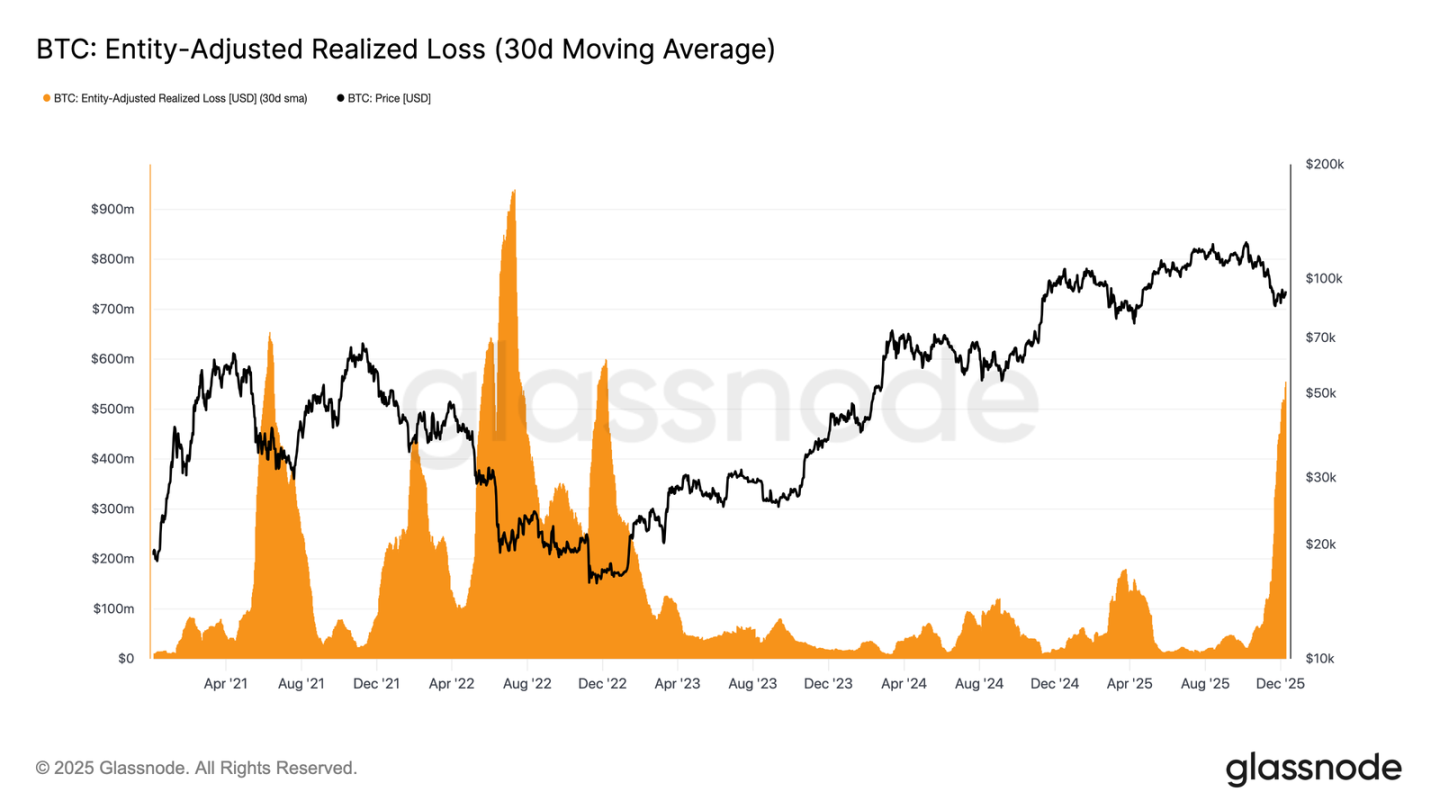

このような時間依存的な圧力は支出行動においてさらに顕著である。ビットコインは11月22日の安値から約9.27万ドルまで反発したものの、30日単純移動平均調整後の実体的実現損失は毎日5.55億ドルに達し、FTX崩壊以来の最高水準となった。

価格が穏やかに回復しているにもかかわらず、これほど高い実現損失が生じていることは、高値圏で購入した投資家の挫折感が高まっていることを示しており、彼らはリバウンド中に持ちこたえるのではなく、あきらめて売却を選んでいる。

反転の妨げ

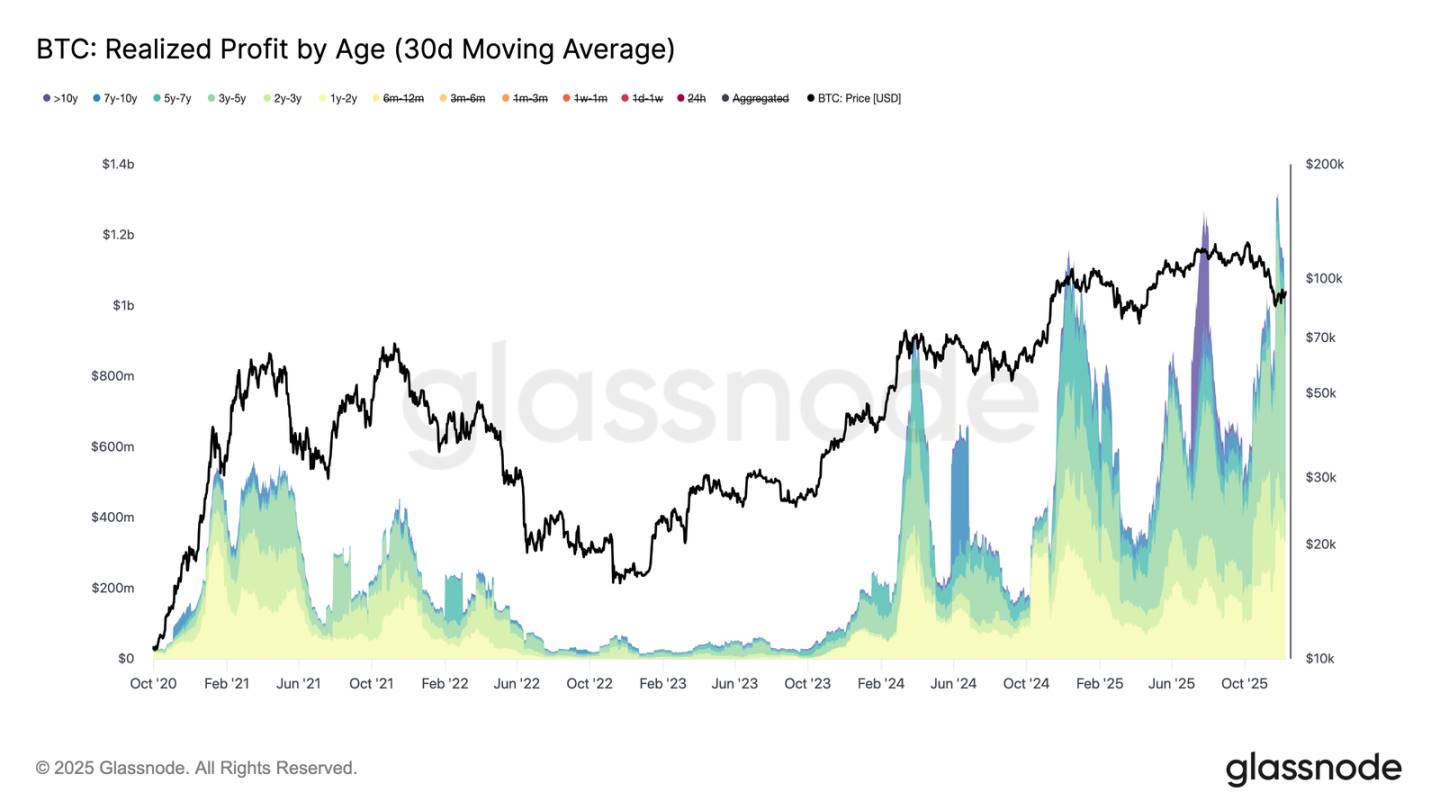

実現損失の増加は、特に長期間保有する投資家の実現利益が急増する場合、回復をさらに阻害する。最近のリバウンドでは、1年以上保有する投資家の実現利益(30日単純移動平均)が毎日10億ドルを超え、新記録の13億ドル以上に達した。こうした高値圏での購入者の降参と長期保有者の大規模な利食い売りという二つの力が、なぜ市場がまだ短期保有者コストベースを再獲得できないのかを説明している。

しかし、これほどの大きな売り圧力があるにもかかわらず、価格は真の市場平均を維持し、小幅ながらも上昇していることから、着実で忍耐強い需要が売りを吸収していることがわかる。短期的に売り手が枯渇する兆しが現れれば、潜在的な買い圧力により、0.75分位点(約9.5万ドル)や短期保有者コストベースへの再テストが可能になる。

オフチェーン洞察

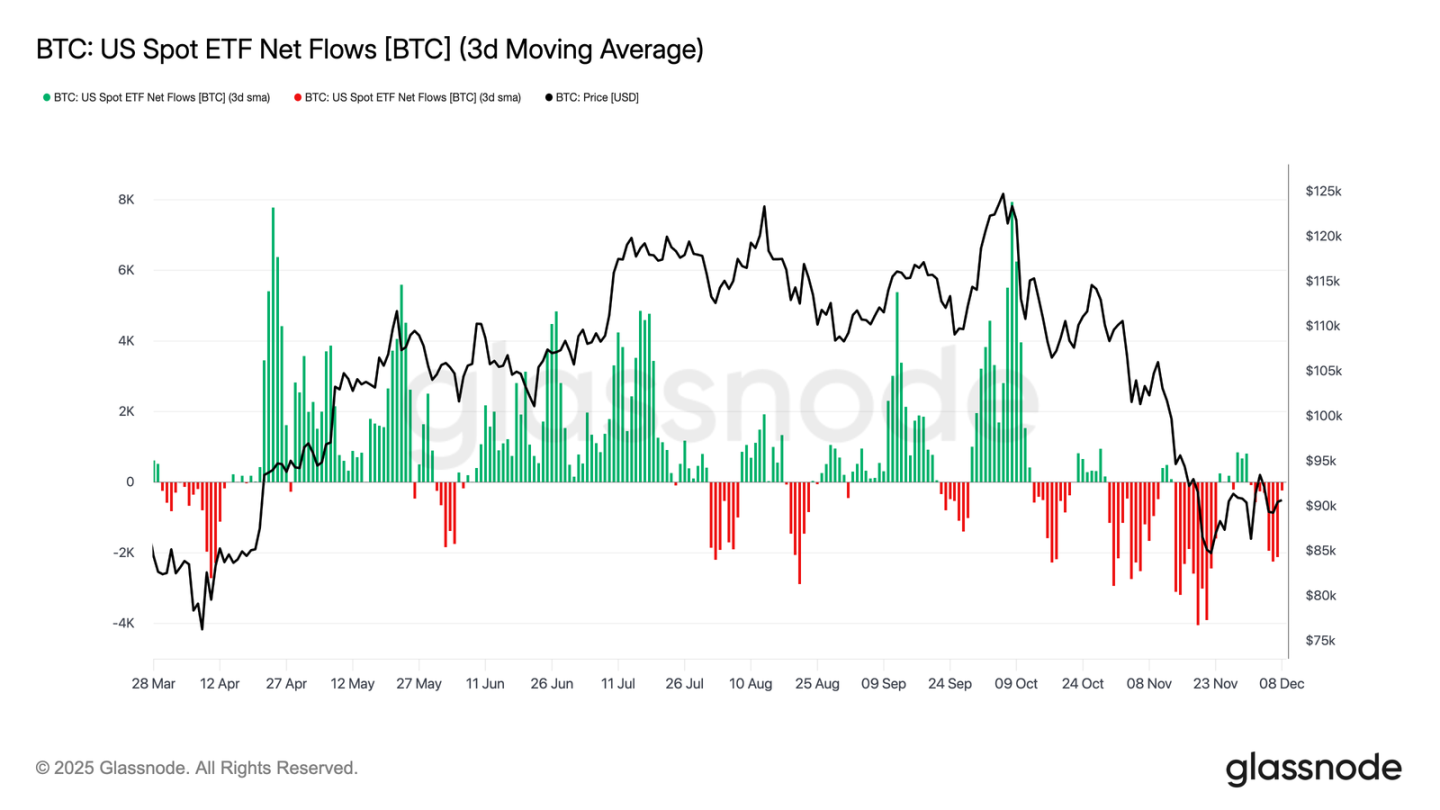

ETFの苦境

現物市場に目を向けると、米国のビットコインETFはまたも静かな一週間を過ごしており、3日間の平均純流入額は引き続きマイナスである。これは11月下旬から続く冷え込みを示しており、年初に価格上昇を支えた強力な資金流入とは明確に異なる。複数の大手発行体で換金が継続しており、広範な市場環境の不安定さの中、機関投資家がよりリスク回避的な立場を取っていることが浮き彫りになっている。

その結果、現物市場における需要の緩衝材が薄くなり、即時の買い支えが弱まり、価格はマクロ的な催因やボラティリティの衝撃に対してより敏感になっている。

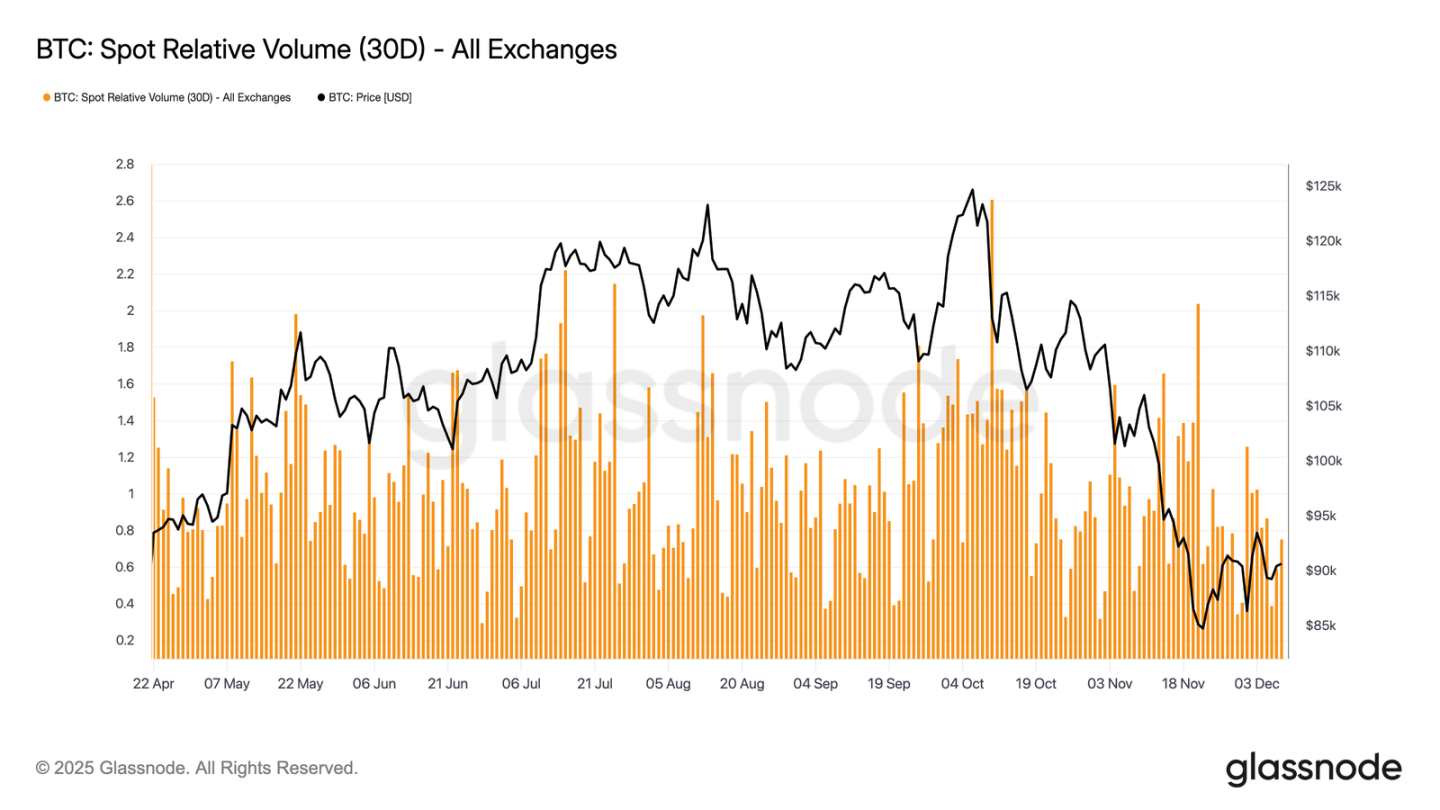

流動性は依然低迷

ETFの資金流入の弱さに並行して、ビットコインの現物相対出来高は依然として30日間のレンジ下限近くで推移している。11月から12月にかけて取引活動は継続的に弱まり、価格下落と市場参加度の低下を反映している。出来高の縮小は市場全体がより防御的なポジションにあることを示しており、ボラティリティ吸収や方向性のある動きを支える流動性主導の資金流入が減少している。

現物市場が落ち着く中、注目は今後開催されるFOMC会合に向かっており、その政策基調次第では市場参加を再活性化する催因となる可能性がある。

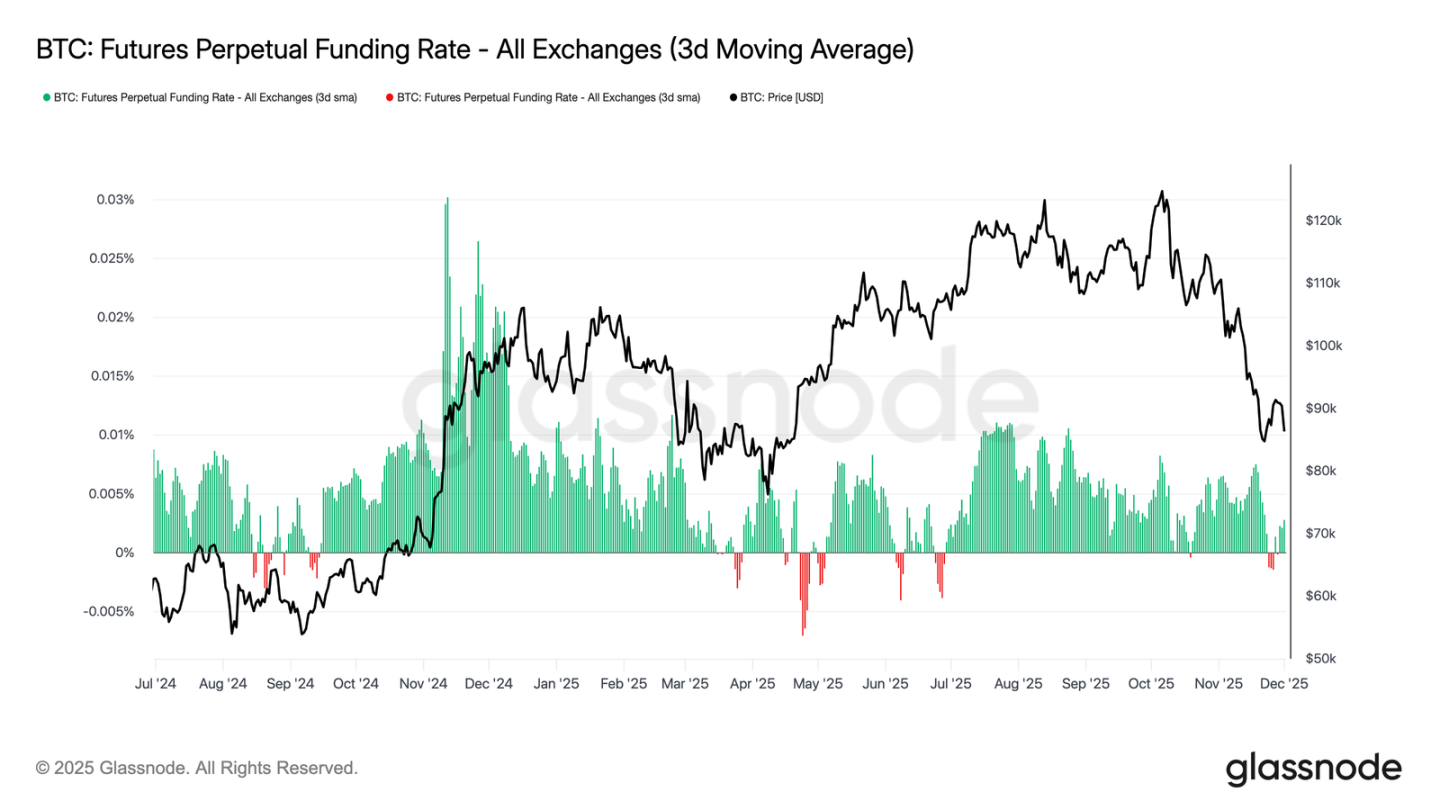

先物市場も低迷

市場参加の低迷というテーマは先物市場でも続いており、レバレッジに対する関心は低く、未決済建玉は実質的に回復せず、ファンドレートも中立的な水準で推移している。これらの動向は、自信ではなく慎重さによって特徴づけられるデリバティブ環境を際立たせている。

ペルペット取引市場では、今週のファンドレートはゼロ付近からわずかにマイナス圏で推移しており、投機的なロングポジションの継続的な撤退を強調している。トレーダーはバランス型または防御的な姿勢を維持しており、レバレッジを通じて方向性の圧力をほとんど加えていない。

デリバティブ活動が低迷しているため、価格発見は投機的拡大よりも現物の資金流入やマクロ的な催因に寄る部分が大きくなっている。

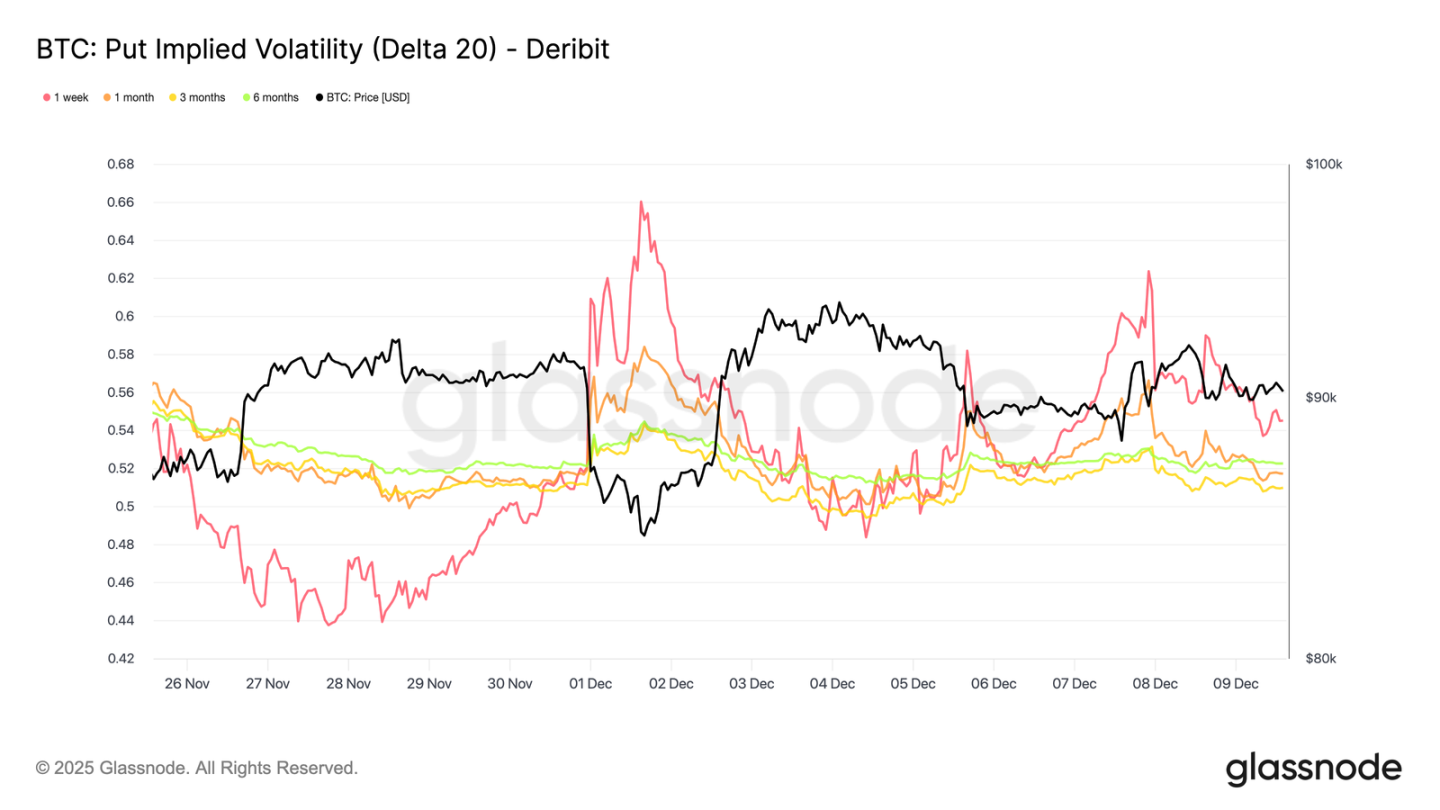

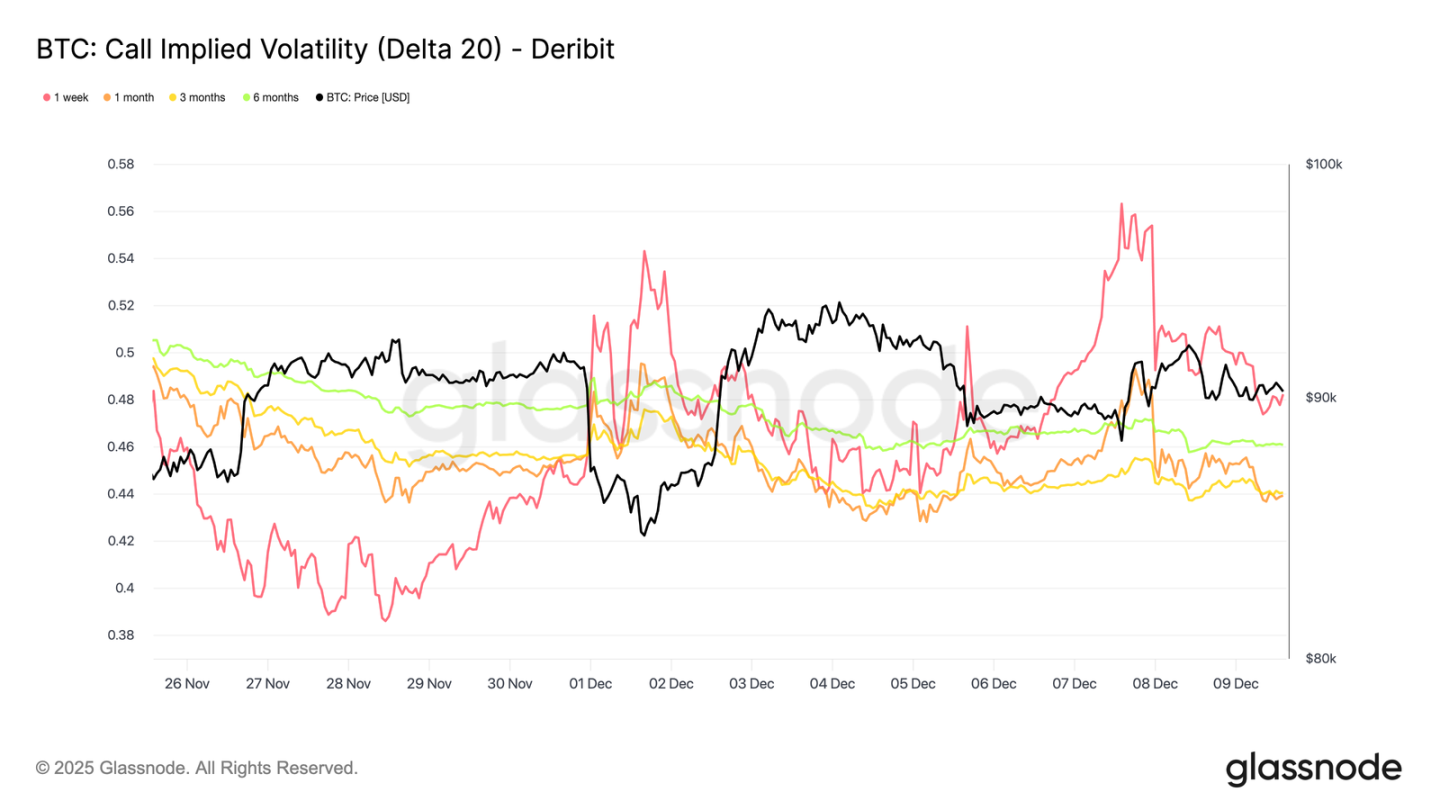

短期インプライド・ボラティリティの急騰

オプション市場に目を向けると、ビットコインの地味な現物活動とは対照的に、短期のインプライド・ボラティリティが突然上昇しており、トレーダーはより大きな価格変動に向けて準備している。補間インプライド・ボラティリティ(上場行使価格に依存せず、固定デルタ値でIVを推定)は、リスクがさまざまな満期でどのように価格付けられているかをより明確に示している。

20デルタのコールオプションでは、1週間満期のIVが先週比で約10ボラティリティ・ポイント上昇した一方、長期限は比較的安定している。同様のパターンは20デルタのプットオプションでも見られ、短期の下振れIVが上昇しているのに対し、長期限は平静を保っている。

全体として、トレーダーはFOMC会合前に予想されるプレッシャーのタイミングに合わせてボラティリティを蓄積しており、売りに出るよりも凸性を持つことを好んでいる。

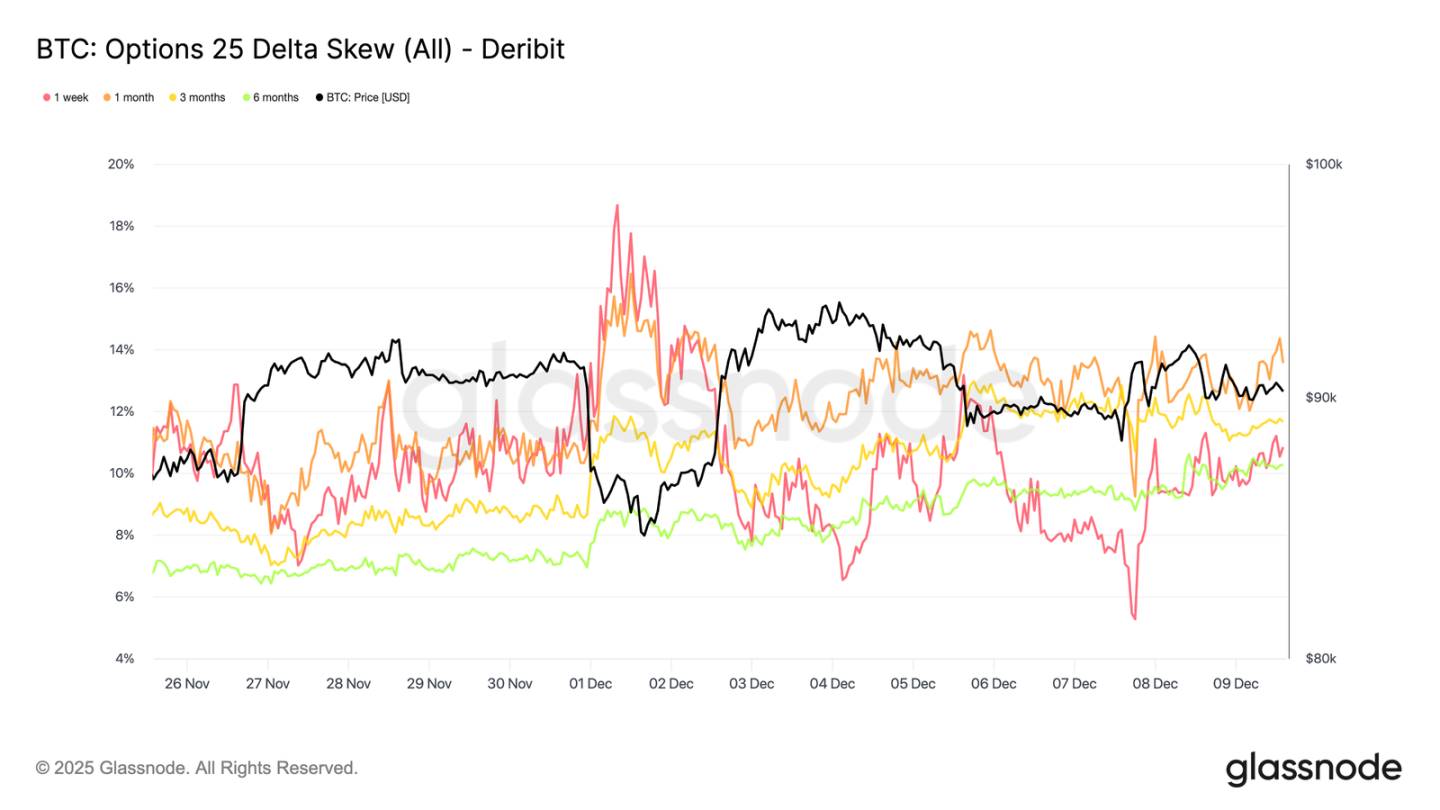

下振れヘッジ需要の回帰

短期ボラティリティの上昇に伴い、下振れリスクへの保護が再びプレミアムを得ている。同じデルタ値におけるプットオプションとコールオプションの相対コストを示す25デルタ・スキューは、1週間満期で約11%まで上昇しており、FOMC会合前の短期的な下振れ保険に対する需要が明確に増加していることを示している。

スキューは満期別に10.3%から13.6%の狭い範囲に集中しており、これはプットヘッジ志向が全カーブにわたって一貫しており、短期に限った孤立したプレッシャーではないことを示している。

ボラティリティの蓄積

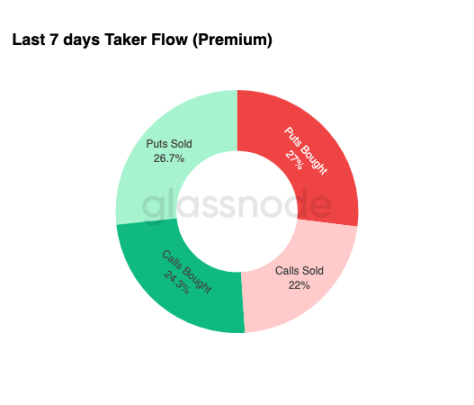

オプション市場の状況をまとめると、週次の資金流入データは明確なパターンを裏付けている:トレーダーはボラティリティを売っていない、むしろ買っている。購入されたオプション料が名目上の総資金流入の大部分を占めており、プットがわずかにリードしている。これは方向性の偏りを反映するものではなく、ボラティリティの蓄積状態を示している。トレーダーが両サイドのオプションを同時に購入することは、感情に基づく投機ではなく、ヘッジや凸性の追求を意味する。

上昇するインプライド・ボラティリティと下振れ志向のスキューを組み合わせると、資金流入の状況は市場参加者がボラティリティイベントに備え、かつ下振れ偏向を持っていることを示している。

FOMC以降

今後を見据えると、インプライド・ボラティリティはすでに緩和され始めている。歴史的に、年内最後の主要なマクロイベントが過ぎ去ると、IVはさらに圧縮される傾向がある。12月10日のFOMC会合が最後の有意な催因となる中、市場は低流動性で平均回帰的な環境へと移行する準備をしている。

発表後、通常は売り手が再び市場に戻り、年末にかけてIVの後退を加速させる。タカ派的なサプライズやガイドラインの大きな変更がなければ、最小抵抗ラインは12月下旬まで低いインプライド・ボラティリティとよりフラットなボラティリティ・サーフェスに向かう。

結論

ビットコインは依然として構造的に脆弱な環境で取引されており、拡大する未実現損失、高い実現損失、そして大量の長期保有者による利食い売りが価格の動きをアンカーしている。継続的な売り圧力に直面しながらも、需要は十分な粘り強さを持ち、価格を真の市場平均以上に維持しており、忍耐強い買い手が売りを吸収していることを示している。もし売り手の枯渇兆しが現れれば、短期的には9.5万ドルから短期保有者コストベースへの進展が依然可能である。

オフチェーンの状況もこの慎重なトーンを裏付けている。ETFの資金流入は依然マイナス、現物流動性は低迷、先物市場では投機的参加が乏しい。オプション市場は防御的な姿勢を強化しており、トレーダーはボラティリティを蓄積し、短期の下振れリスクへのヘッジを購入し、FOMC会合前に近い時期のボラティリティイベントに備えている。

総合的に、市場構造は忍耐強い需要によって支えられているが、継続的な売り圧力に制約された、弱くても安定したレンジであることを示している。短期的な行方は流動性が改善し売り手が引くかどうかにかかっており、長期的な見通しは、市場が主要なコストベースのしきい値を再獲得し、時間依存的で心理的負担の重い段階から脱却できるかどうかにかかっている。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News