「100兆」流動性:Pre-IPO株式のトークン化がPE/VCのエグジットに新たな道を開く

TechFlow厳選深潮セレクト

「100兆」流動性:Pre-IPO株式のトークン化がPE/VCのエグジットに新たな道を開く

本研究では、将来の市場の進化は単なるモデルの置き換えではなく、融合と変革であると考えている。

著者:Lacie Zhang (X:@Laaaaacieee), Owen Chen (X:@xizhe_chan)

要約

非上場企業の株式は、グローバル資産配分において兆ドル規模のセクターであるが、「参加ハードルが高い」「退出チャネルが狭い」という構造的課題に長く縛られ、結果としてプライベートエクイティ(PE)やベンチャーキャピタル(VC)などの機関は深刻な流動性の課題に直面している。リアルワールドアセット(RWA)の波におけるキーアプリケーションとして、株式のトークン化はこの構造的問題を解決する新たな道筋を提供している。本レポートでは、非上場企業株式のトークン化に関する市場現状、主要モデル、主なボトルネックおよび将来のトレンドを深く探求し、PE/VCの出口戦略への貢献可能性を評価する。

調査結果:

(1)市場現状は「兆ドル規模の潜在力」と「数千万ドルの現実」の大きな乖離を示している。ユニコーン企業の時価総額合計はすでに5兆ドルを超えているにもかかわらず、現在流通可能な株式トークンの時価総額は数千万ドルレベルにとどまり、市場は極めて初期段階にあり、対象もごく一部の大手企業に集中している。

(2)市場は既に3つの主流モデルに分化している:ネイティブ協働型(規制対応だが実装例が少ない、例:Securitize)、合成ミラー型(純粋なデリバティブ、例:Ventuals)、SPV間接保有型(例:PreStocks、Jarsy)。

(3)SPVモデルは需要の存在を最初に検証した先駆的な存在であり、高い柔軟性を示している。現在の市場は規制遵守、流動性の深さ、IPO終局との連携などにおいて課題を抱えているが、これがより成熟したモデルへの進化を促している。

本研究では、今後の市場進化は単なるモデル置き換えではなく、融合と変容であると考える。市場の核心的原動力は非上場企業(発行体)自身の姿勢の変化にある――すなわち、Web3がますますメインストリーム化する中で、実体経済企業が自らトークン化(STO)を新たな効率的な資金調達・時価総額管理手段と捉えるようになり、市場が一方向的な探索から双方向的な協業へと転換することを意味する。同時に、トークン化の真のブルーオーシャンはスーパーユニコーンではなく、退出ルートを求めている多数のロングテール成熟民間企業にあり、その大規模展開はネイティブRWA流動性インフラの成熟に依存する。

キーワード:非上場企業株式、リアルワールドアセット、トークン化、PE/VC退出、SPV

01 序論

非上場企業の株式、特に急速成長するユニコーン企業の株式は、世界経済における重要な資産カテゴリーである。① しかし、こうした高価値資産への投資機会と巨額の含み益(Gains)は長年、プライベートエクイティ(Private Equity, PE)やベンチャーキャピタル(Venture Capital, VC)などの専門機関に限定され、少数の機関投資家や高純資産家のみがアクセス可能であり、一般投資家にとっては手の届かないものであった。近年、ブロックチェーン技術の台頭により、非上場企業株式のトークン化が現実味を帯びてきた。つまり、ブロックチェーン上でデジタルトークンを発行して株式を代表させることで、従来の私募市場のルールを変える可能性がある。トークン化は伝統金融(TradFi)と分散型金融(DeFi)をつなぐ橋渡しとして位置づけられ、リアルワールドアセット(Real World Assets, RWA)のブロックチェーン上への移行という潮流の重要な一部とされている。

このトレンドは巨大な市場ポテンシャルによって牽引されている。ボストンコンサルティンググループ(BCG)によれば、2030年までにオンチェーンRWA市場規模は16兆ドルに達すると予測される[1]。シティグループも、プライベートマーケットのトークン化は今後10年間に80倍近く急増し、4兆ドル近い規模になると指摘している[2]。膨大な市場予測は、業界がトークン化に抱く高い期待を反映している。一方で、数百億ドル規模の時価総額を持つ非上場企業(ユニコーン)には莫大な価値が眠っている。他方で、ブロックチェーンによるトークン化技術は、現在の私募市場の壁を打ち破り、より高い効率性と広範な参加を実現することが期待されている。

本稿では、非上場企業株式のトークン化の背景と現状を深く掘り下げ、従来の市場課題、トークン化のスキームと利点を分析し、世界の主要プラットフォーム事例、技術基盤、規制政策および直面する課題を整理した上で、将来の発展動向を展望することで、読者がこの注目分野が生み出す金融革新の波を理解できるようにする。

(① 本稿の焦点は、伝統的なPE機関が運営するプライベートエクイティファンドのトークン化に限定されるものではない。むしろ「対象企業」(発行体)の視点から、高評価非上場企業(ユニコーン)の「原始株式」のトークン化の本質的価値を分析するものであり、プライベートエクイティのトークン化を含むがそれだけにとどまらない。)

02 非上場企業株式市場:トークン化の新ブルーオーシャン

非上場企業株式――特に未上場のユニコーン企業株式――は、グローバル資産配分の中でも規模が最も大きく、しかし流動性が最も抑制された孤島の一つである。まさにこの規模と効率性の巨大なギャップこそが、資産トークン化(RWA)の波の中で最も想像力を掻き立てる新ブルーオーシャンとなる。

2.1 兆ドルの囲い込み:非上場企業株式のバリューマップ

1. 資産の範囲:非上場企業株式とはどのような主体をカバーするか?

非上場企業株式は広義には、公開証券取引所に上場していないすべての企業の株式を指す。これは非常に巨大かつ多様な資産カテゴリであり、初期スタートアップから成熟した大型民間グループまで幅広く含まれる。保有者は専門のプライベートエクイティ(PE)やベンチャーキャピタル(VC)ファンドだけでなく、大規模な創業チーム、従業員持株制度(ESOP)や制限付き株式ユニット(RSU)を持つ従業員、初期のエンジェル投資家なども含まれる。

上表に示す通り、私募株式の保有者の多く(戦略的投資家や創業チームを除く)は株式を現金化し、確実なリターンを得たいという強い欲求を持っている。特に、私募ファンド(PE)や初期投資家(エンジェル投資家、VC)の退出ニーズは切実である。また、株式報酬を受け取った従業員が退職を検討する際も、オプションを現金化し「利益確定」したいという現実的な動機がある。しかし、従来のルートでは、企業の買戻し等の少数チャネルを除き、私募株式の二次市場での流通は円滑ではなく、退出困難、流動性不足という構造的課題に普遍的に直面している。

2. 規模の見積もり:兆ドル規模の「囲い込み」資産量

まず明確にしておくべきは、グローバルな非上場企業株式の総規模について、現時点では統一された公式データが存在しないということである。これは主に、プライベートマーケット企業の評価自体が主観的であり、非公開であるためである。それでも、我々は主要な公開データを活用して、この市場規模を数量級で推定することが可能である。

① ドライパウダー(Dry Powder):投資未済みのファンド内準備資金のこと。

② ユニコーン企業:設立10年以内で時価総額が10億ドルを超える企業。

上表のデータに基づき、「囲い込み」の巨大な規模を以下の2つの側面から推定できる:

まず、運用資産総額(AUM)の観点から見ると、非上場株式の主な配置主体であるグローバルなPE・VCファンドが管理する資本総額はすでに8.9兆ドル(5.8兆+3.1兆ドル)に達している。このうちドライパウダーも含まれるが、この数字自体が、このような資産クラスに割り当てられた強固な資本の存在を示している。

次に、資産自体の評価額から見ると、全世界の「ユニコーン企業」(時価総額10億ドル超の非上場企業)の時価総額合計はすでに兆ドル規模に達している。表2に示す通り、フールラン研究院のデータでは5.6兆ドルである[3]。異なるデータソースの結果はわずかに異なるが、例えばCB Insightsの統計では(2025年7月時点で)、全世界1,289社のユニコーン企業の累計評価額は4.8兆ドル以上であるが、いずれもこの巨大規模を裏付けている[4]。

図1はCB Insightsが集計した世界トップ10ユニコーン企業を示しており、OpenAI(時価総額5,000億ドル超)、SpaceX(時価総額4,000億ドル)、ByteDance(時価総額3,000億ドル)が上位を占めている。

強調すべきは、4.8兆ドルであろうと5.6兆ドルであろうと、これらは数千社のトップ層企業にすぎず、全世界に数万社存在するユニコーン未満の成熟民間企業や成長企業の巨額の価値はまだ統計に含まれていない。

総合的に見ると、グローバルな私募株式市場の実際の総価値は、数兆ドルをはるかに超える巨大な囲い込みである。この規模ながら流動性に乏しいブルーオーシャンこそ、トークン化にとって極めて魅力的な応用前景を提供している。

2.2 「囲い込み」の課題:高価値資産の「参加」と「退出」の難問

非上場企業株式市場には数兆ドル規模の巨額の価値が秘められているが、このポテンシャルは従来のモデルではまったく解放されていない。有効な価値循環チャネルの欠如により、この市場はむしろ「囲い込み」と化している。「退出困難」と「参加困難」という構造的課題に強く縛られており、まさにこの高価値と低効率の巨大な摩擦こそが、非上場企業株式のトークン化の根本的市場原動力となっている。

「参加困難」は高い参入障壁にある。公開市場とは異なり、非上場企業株式の投資機会は、ほぼすべての法域で「認定投資家」(Accredited Investors)や機関投資家の「小規模なコネクション」に厳しく制限されている。数十万、あるいは数百万ドルに及ぶ最低投資額、個人純資産に対する厳しい要件が高壁となり、大多数の一般投資家をこの高成長の恩恵から排除している。これは機会の不平等を固定化するだけでなく、市場の資本供給と広さを根本的に制限している。

「退出困難」は極端に乏しい流動性出口にある。この「囲い込み」内の保有者――初期のエンジェル投資家、VC/PEファンド、株式報酬を受けた従業員チーム――の退出ルートは極めて狭く、期間も長い。従来、退出はIPO(新規株式公開)やM&A(合併・買収)という二つの最終イベントに強く依存している。しかし、ユニコーン企業が上場を遅らせる傾向が一般的となっており、投資家のロック期間が10年になるのは日常的になっており、巨額の富が長期間帳簿上の価値のままになっている。IPO以外の私募二次市場での譲渡は、非効率的で摩擦の高い狭い扉である。これはオフラインの仲介者に依存し、プロセスが不透明であり、煩雑な法的デューデリジェンス、高額な取引コスト、長期の決済サイクルを伴う。

まさにこの「入れない」と「出られない」という二重の苦境が、非上場企業株式市場の囲い込み構造を形成し、数兆ドル規模の価値が深くロックされている。この高価値と低効率の鋭い矛盾こそが、トークン化技術に最も切実で、最も想像力を掻き立てる応用シナリオを提供している。

2.3 機構の再構築:トークン化が非上場企業株式に与える本質的メリット

前述の囲い込み課題に対し、トークン化技術が提供するのは単なる修復ではなく、非上場企業株式のバリューチェーンを根本から再構築するシステム的ソリューションである。その核心的役割は、「参加」と「退出」の摩擦を受動的に解決するだけではなく、新たな市場メカニズムと評価パラダイムを能動的に導入することにある。

まず、トークン化の第一の利点は継続的な二次市場流動性を構築し、囲い込みの硬直状態を打破することにある。これは具体的に二つの側面で現れる:

・外部投資家にとって:トークン化は高価値株式を細かく分割することで、投資ハードルを大幅に引き下げ、「参加困難」という課題を打破し、より広範な規制適合投資家に参加のチャンスを開く。これは既に上場した株式(米国株など)のトークン化と本質的に異なる。上場株式のトークン化は取引の利便性(24時間取引など)を最適化するにとどまるが、非上場企業株式のトークン化は規制適合の前提で、資産クラスの「境界突破」を実現する――これにより、規制適合な一般投資家が初めてこの高成長投資対象にアクセスできるようになる――一般人でもOpenAIの株式を簡単に購入できるようになる。

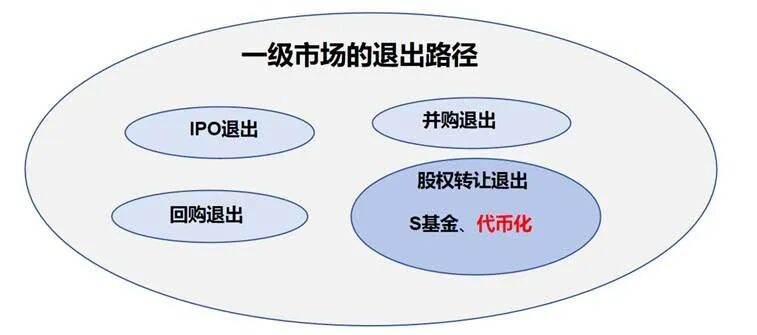

・内部株主にとって:これは新たな退出ルートを開拓する可能性がある。従来のIPO、企業買戻し、M&A、非効率な二次市場譲渡に加え、株主(従業員、初期投資家)は規制適合なトークン化プラットフォームを通じて株式を譲渡・「オンチェーン」化し、24時間取引可能なオンチェーン市場で流動性を得ることが可能になる――これにより、従来の私募ファンドやベンチャーキャピタルはIPOやM&A以外に新たな退出ルートを得られ、その退出方法はさらに広範な一般投資家に到達できる。

図4:プライベートマーケットの退出ルートまとめ

出典:Pharos Research

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News