ビットコインの「IPO時代」到来:横ばいは終点ではなく、買い増しの始点である

TechFlow厳選深潮セレクト

ビットコインの「IPO時代」到来:横ばいは終点ではなく、買い増しの始点である

ビットコインを1%保有する時代はすでに終わりを告げた。

執筆:Matt Hougan、Bitwise最高投資責任者

翻訳:Saoirse、Foresight News

ビットコインの横ばい状態は、まさにその「IPO時刻」が到来したことを示している。なぜこれが資産配分比率の上昇を意味するのか?その理由を以下に示す。

Jordi Visserが最近発表した記事では、重要な疑問が提起されている。好材料が続出しているにもかかわらず——ETFへの資金流入が強力で、規制面での進展も顕著であり、機関需要も着実に増加している——ビットコインの価格は依然として不満足なほどの横ばいを続けている。

Visserは、ビットコインが「静かなIPO」の過程にあり、「空想的なコンセプト」から「主流の成功事例」へと変貌しつつあると考えている。彼によれば、通常、株式がこのような転換期を迎える際には、まず6〜18か月の横ばい整理期間を経てから、その後に上昇局面に入る傾向があるという。

Facebook(現Meta)を例に挙げよう。2012年5月12日、Facebookは1株38ドルで上場した。それ以降1年以上にわたり、同社株価は横ばいや下落を繰り返し、実に15か月間、IPO価格である38ドルを再び上回ることはなかった。Googleやその他注目を集めたテック系スタートアップ企業も、上場直後の動きにおいて同様のパターンを見せた。

Visserは指摘する。横ばい状態が必ずしも当該資産自体に問題があることを意味するわけではない。こうした状況は一般的に、創業者や初期従業員たちが利益確定のために「手仕舞い」を行うことに起因する。リスクの極めて高かった時期に大胆に投資し、すでに百倍ものリターンを得た初期投資家たちは、当然ながら利益を確定しようとする。内部関係者の売却と機関投資家による買い受けというプロセスには時間がかかる——この所有権(あるいは資産)の移転が一定の均衡に達して初めて、資産価格は再び上昇を始めるのである。

Visserは、現在のビットコインの状況がまさにこれと同じだと述べている。ビットコインが1ドル、10ドル、100ドル、さらには1,000ドルの時代に購入した早期信奉者たちは、今や世代を超えるほどの富を手にしている。そして現在、ビットコインは「主流入り」した——ニューヨーク証券取引所にETFが上場し、大企業が保有資産に組み込み、主権財産基金までもが参入している——こうした環境下で、早期投資家たちがようやく自身の利益を実現できるタイミングが来たのだ。

これは祝うべきことだ!彼らの忍耐がついに報われたのである。5年前なら、誰かが10億ドル相当のビットコインを売却すれば、市場全体が混乱していたかもしれない。しかし今日、市場には十分に多様な買い手層と取引量があり、こうした大規模な取引もより安定的に吸収できるようになっている。

ただし補足しておくと、オンチェーンデータから「誰が売っているか」を一意に解釈することは困難であり、したがってVisserの分析は現在の市場動向を説明する要因の一つに過ぎない。しかしその重要性は極めて高く、それが将来の市場に与える意味を考えることは、明らかに価値がある。

以下に、私がこの記事から抽出した2つの核心的結論を示す。

結論1:長期的見通しは極めて楽観的

多くの暗号資産投資家はVisserの記事を読んで不安を感じるだろう。「早期の大物たちがビットコインを機関に売り渡している!彼らは私たちには分からない何かを知っているのでは?」

これはまったくの誤解である。

早期投資家の売却は、ある資産の「ライフサイクル終焉」を意味するわけではない。それは単に、その資産が新たな段階に入ったことを示しているにすぎない。

先ほどと同じFacebookの例に戻ろう。確かにIPO後、同社株価は1年間にわたり38ドルを下回る水準で横ばいとなった。しかし現在、その株価は637ドルに達しており、IPO価格比で1576%上昇している。もし2012年にタイムスリップできるなら、私は38ドル/株で存在するすべてのFacebook株を買いたいと思うだろう。

もちろん、FacebookのシリーズA段階で投資すれば、さらに高いリターンを得られたかもしれない——だがその代わり、IPO後よりもはるかに高いリスクを負わなければならなかっただろう。

今のビットコインも同じである。今後、ビットコインが1年で百倍になる可能性は低くなるだろう。しかし「資産配分フェーズ」が終了すれば、依然として巨額の上昇余地が残っている。Bitwiseが『ビットコイン長期キャピタルマーケット仮定』レポートで指摘しているように、我々は2035年までにビットコインが130万ドル/枚に達すると予測しており、個人的にはこの予測ですら保守的だと考えている。

さらに一点補足したい。早期の大物たちが売却を終えた後のビットコイン市場と、企業のIPO後市場との間には、重要な違いがある。企業がIPOを果たした後は、株価を支えるために持続的な成長が求められる——Facebookが38ドルから直接637ドルに跳ね上がることはできなかった。当時、それだけの上昇を裏付ける収益や利益がなかったため、収益拡大、新事業展開、モバイル戦略の推進などを地道に進めなければならず、その過程には依然としてリスクが伴った。

しかしビットコインはそうではない。早期の大物たちの売却が完了すれば、ビットコインは何も「しなくても」よい——現在の2.5兆ドルの時価総額から、ゴールドの25兆ドル規模まで成長するために必要なのは、「広範な受容」だけなのである。

すぐに達成できると言っているわけではない。しかし、おそらくFacebookの株価上昇よりも速いペースで実現する可能性さえある。

長期的視点から見れば、ビットコインの横ばいはむしろ「天からの贈り物」である。私にとって、これはビットコインが再び上昇を始める前の、ポジションを積み増す絶好のチャンスなのだ。

結論2:ビットコイン1%配置の時代は終わった

Visserが記事で述べている通り、IPOを果たした企業は、スタートアップ段階に比べてリスクがはるかに低い。株式の保有が広く分散され、監督・規制の監視も厳しくなり、ビジネスの多角化の機会も増える。パロアルト(米国シリコンバレーの中心地)の住宅街にあるパーティールームで大学中退者が運営するスタートアップに投資するよりも、IPO後のFacebookに投資するほうがはるかにリスクは小さい。

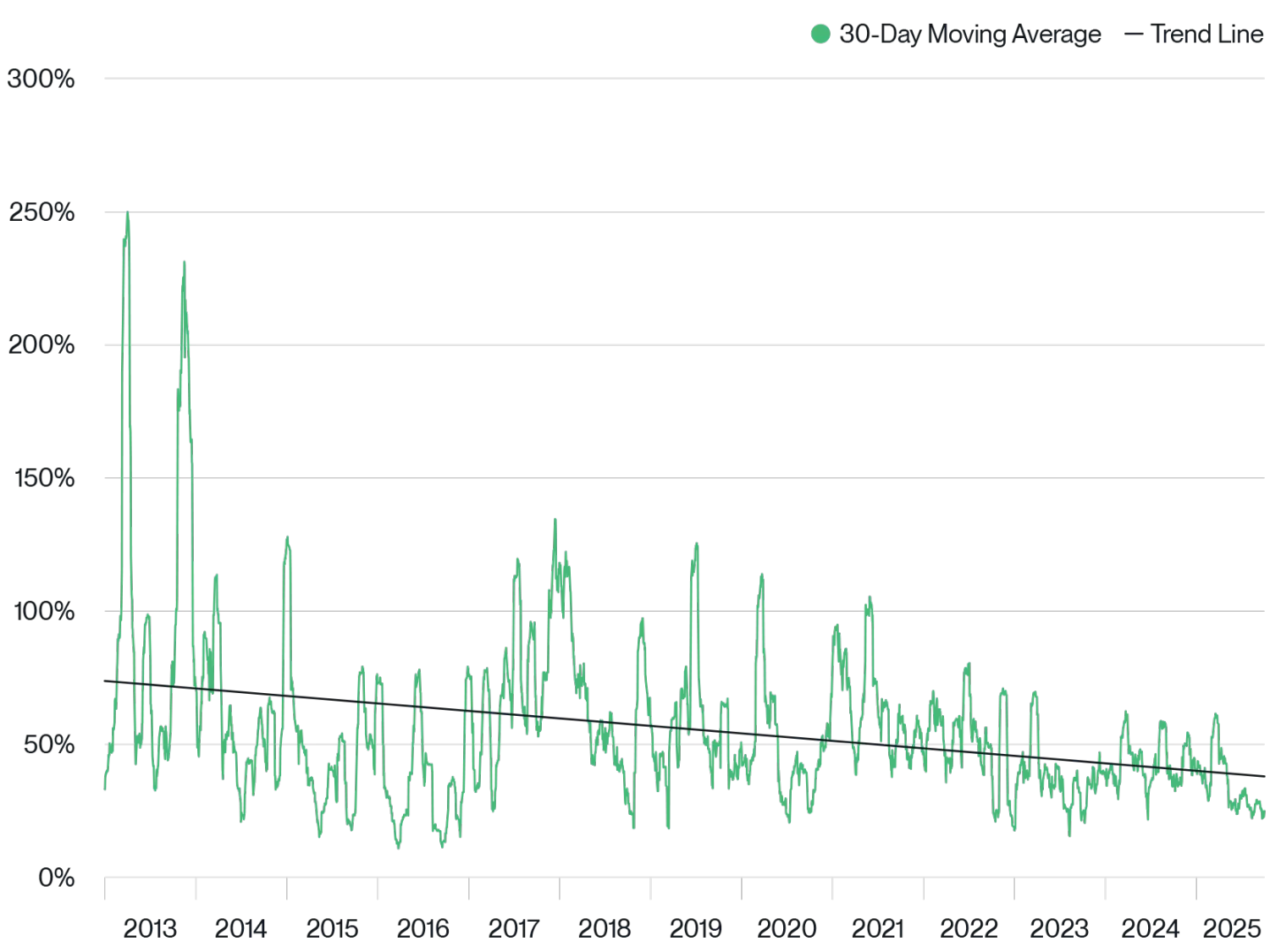

ビットコインも同様の状況にある。ビットコインの保有者が「初期の愛好家」から「機関投資家」へと移行し、技術もますます成熟したことで、ビットコインはかつてのような「生存に関わるリスク」からは解放され、今や成熟したアセットクラスとなった。これはボラティリティの低下からも明確に読み取れる——2024年1月にビットコインETFの取引が始まって以来、そのボラティリティは大幅に縮小している。

ビットコイン 歴史的ボラティリティ

出典:Bitwise Asset Management。データ期間:2013年1月1日~2025年9月30日。

この変化は投資家にとって重要な示唆を与える:今後、ビットコインのリターンはやや低下するかもしれないが、ボラティリティは顕著に低下する。アセットアロケーターとして、この変化に対する私の対応は「売却」ではない——むしろ、今後10年間でビットコインが世界で最も優れたパフォーマンスを示す主要アセットクラスの一つになると予測している以上——むしろ「追加購入」を選択する。

言い換えれば、ボラティリティの低下とは「より多くの当該資産を保有することのリスクが低くなる」ことを意味する。

Visserの記事は、私たちが以前から観察していた現象を裏付けている:ここ数か月間、Bitwiseはファイナンシャルアドバイザー、機関、その他の専門投資家と数百件のミーティングを行ってきたが、明確なトレンドが見えてきた——ビットコイン1%配置の時代は終わった。ますます多くの投資家が、5%の配置比率こそが「スタート地点」であると考えるようになっている。

ビットコインは今、自身の「IPO時刻」を迎えている。歴史を参照するならば、我々は「追加購入」によってこの新しい時代を迎えるべきなのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News