暗号資産企業の上場ラッシュ到来、オンチェーンPre IPOはどう楽しむ?

TechFlow厳選深潮セレクト

暗号資産企業の上場ラッシュ到来、オンチェーンPre IPOはどう楽しむ?

ナスダックのアルファがブロックチェーンと出会うとき。

執筆:BUBBLE

今年6月、インターネット証券大手のRobinhoodが欧州ユーザー向けに新サービスを開始し、OpenAIやSpaceXといった上場前のトップユニコーン企業の「株式トークン」取引を提供した。Robinhoodは適格な新規ユーザーに対して、OpenAIやSpaceXの少量トークンをエアドロップして集客も図った。

しかし、この動きに対し直ちにOpenAIが反発した。OpenAIはX上で「これらのOpenAIトークンは当社の株式を意味せず、Robinhoodとは一切提携関係がない」と公式に説明。この投稿に対しElon MuskはRobinhoodのトークンについて直接コメントしなかったものの、OpenAIの声明をリツイートし、「お前たち自身の『株式』こそが偽物だ」と皮肉を込めて返信した。この一言は、OpenAIが収益化機関に転換後の資本操作を揶揄する一方で、非上場企業が自社株式の「価格決定権」を奪われることへの強い抵抗を裏付けている。

疑問の声があるにもかかわらず、伝統的証券会社のこうした試みは、オンチェーンPre-IPO資産取引に対する市場の高い関心を示している。理由は単純だ。プライベートマーケットの巨大な利益はずっと少数の機関投資家や高純資産者によって独占されてきた。多くの注目企業は上場(または買収)時に評価額が飛躍的に上昇する。例えばデザインソフトウェア企業Figmaは、反トラストの理由によりAdobeによる買収が成立しなかった後、2025年に単独で上場。発行価格は1株33ドルだったが、初日の終値は115.5ドルまで急騰し、250%の上昇となった。この価格での時価総額は約680億ドルに達し、以前のAdobe買収交渉時の200億ドル評価額を大きく上回った。また最近上場した暗号資産取引所Bullishも、上場初日に290%急騰した。

これらの事例は、上場前にこれらの企業に投資することで数倍から数十倍のリターンを得られる可能性があることを示している。だが従来、一般投資家がこのような機会に参加するのは難しく、手続きも複雑だった。ブロックチェーンを通じて小口投資家も将来上場する有望企業の成長恩恵を事前に共有できるようにすること――それがオンチェーンPre-IPOという概念の魅力なのである。

プライベートエクイティ市場の規模と壁

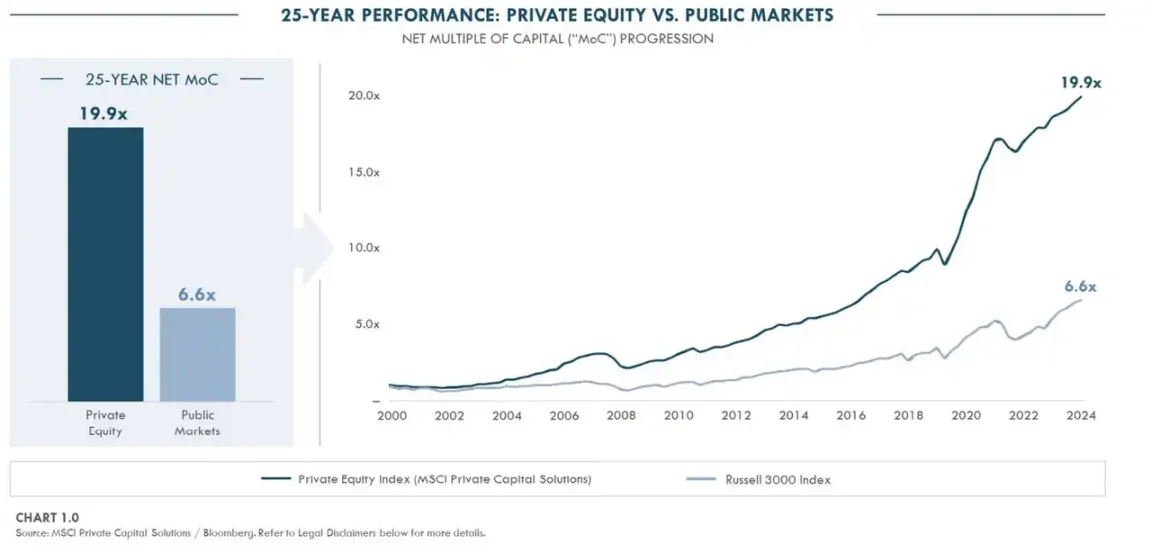

過去数十年間、世界のプライベートエクイティ市場は規模が大きく急速に成長してきたが、同時に極めて閉鎖的であった。Dawson PartnersのパートナーYann Robard氏が「なぜプライベートエクイティは勝ち続けたのか:四半世紀にわたる優れた実績の再考」という論文の中で調査したところ、過去25年間でプライベート市場が創出した価値は、同期間の公開株式市場の約3倍に達した。多くの優良企業が上場を遅らせたり、あるいは完全に回避したりしながら、複数回の私募調達で数十億ドルの資金を調達できるようになった。例えばOpenAIは2024年10月にマイクロソフトやソフトバンクらから66億ドルの出資を受け、2025年3月にはさらに400億ドルという巨額の資金調達を完了し、史上最大の私募案件となった。豊富な私募資金があれば、多くの企業が長期的に上場せずに事業を展開できるようになる。その結果、企業の成長による大きなリターンは上場前にすでに生み出されているが、その利益に参加できるのは機関投資家のみであり、一般の人々は完全に排除されている。

過去25年間におけるプライベート市場と公開株式市場の価値創造比較図表、出典:Dawsonpartners

従来、富裕層向けの少数のセカンダリ取引プラットフォーム(米国のForge、EquityZenなど)が限定的なPre-IPO株式譲渡チャネルを提供してきた。しかし、これらのプラットフォームは基本的にP2Pマッチング方式を採用しており、取引のハードルも高く、通常は認定投資家のみを対象としており、最低でも数万ドルからの投資が必要となることが多い。このようなOTC方式では流動性が低く、価格発見メカニズムが欠如し、取引効率も悪い。また、多くのユニコーン企業の定款では株式譲渡が厳しく制限されており、従業員や初期株主が株式を売却する場合でも企業の承認が必要となることが一般的である。

現行の規制枠組み下では、プライベートエクイティのセカンダリ市場は一般投資家にとってほぼ閉ざされている。しかし、現在この壁にも少しずつ「突破口」が開かれつつある。例えば今年6月、ナスダック私募市場(NPM)はTape Dを導入した。これはリアルタイムの私募企業データセットであり、私募および上場前企業の価格透明性と評価可視性を高めるもので、ユーザーはAPI経由で必要な情報を取得できる。これは「オラクル」に比較的公正な環境を提供するものとも言える。

Pre-IPO市場が暗号分野に登場するのは初めてではない。ここ数年間、技術性能、コンプライアンス環境、投資家教育の不足により、このモデルは大規模に展開するのが難しかった。しかし現在、状況は徐々に成熟しつつあり、ブロックチェーンのスケーラビリティとユーザーエクスペリエンスが大幅に向上し、ホスティング、KYC/AMLなどのインフラも整備されつつある。同時に、AI企業や暗号関連企業がIPO目前に迫っており、こうした高成長銘柄への早期参入に新たなストーリーと投資需要が生まれている。高変動性の暗号資産に資金を集中させるよりも、Pre-IPOのトークン化商品は投機性に加え、構造化された退避ルートも持っているため、多様化ポートフォリオを求める資金をより多く引き寄せている。

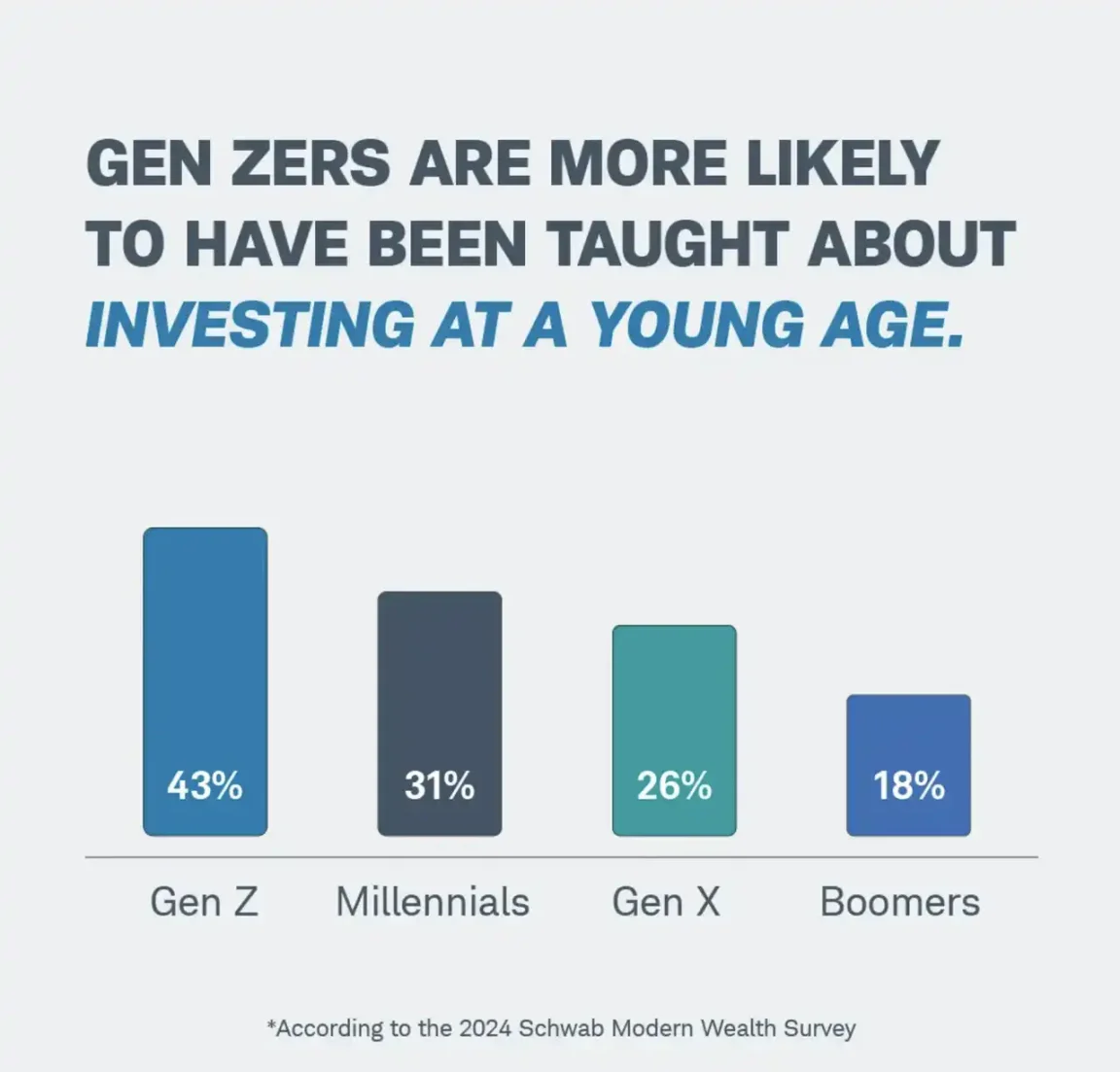

さらに重要なのは、ミレニアル世代とZ世代が投資の主力となりつつある点だ。彼らは直接投資を好み、頻繁に取引を行い、Spacex、OpenAI、Anthropicのような高潜在力のあるプライベートエクイティ機会を積極的に探している。しかし、従来の枠組みでは、彼らはこうした取引にほとんどアクセスできない。もしPre-IPO市場がオンチェーンでのトークン化を活用し、未上場株式を低コストで参加可能な小口単位に分割し、透明性の高いセカンダリ流動メカニズムを導入すれば、こうした若年投資家にコスト管理可能で自己管理でき、かつ自身の価値観に合致する投資の入り口を提供できるだろう。同時に、プライベートエクイティ市場に前例のないグローバルな小口投資家の資金プールをもたらす可能性もある。

ジェンゼット世代とミレニアル世代は、年金に預けるよりも投資を好む。詳細なデータについてはJarsyのMediumレポート参照

トークン化を通じて、もともと高価で希少な未上場株式を小額のデジタルトークンに分割し、オンチェーンで24時間365日取引することが可能になる。スマートコントラクトにより、配当金や議決権などの権利も自動的に執行され、透明性と効率が向上する。さらに重要なのは、こうしたトークンがDEXや規制対応プラットフォームで取引される場合、マーケットメーカーと流動性プールが継続的な価格提示を可能にし、純粋なP2P取引における流動性不足を回避できる点だ。理論的には、プライベートエクイティのトークン化により、全世界の小口投資家が非常に低いハードルでトップクラスの非上場企業の成長に参加でき、価格発見メカニズムの改善により、より市場ベースで透明性の高い価格形成が実現できる。

もちろん、ビジョンが壮大であればあるほど、現実は厳しい。伝統的な規制の複雑さ、非上場企業の抵抗、技術接続の難しさなどは、現時点でのトークン化プロセスにおいて未解決の課題である。それでも、ここ1年余り、政策の風向きの変化に伴い、オンチェーンPre-IPO取引を探求するプロジェクトが次々と登場している。中にはデリバティブやレバレッジ取引を主軸とするものもあれば、本物の株式のトークン化譲渡に特化したものもある。

Pre-IPOのオンチェーン取引

このタイプのプラットフォームは取引体験を重視し、通常は対象企業の実際の株式を直接保有せず、デリバティブや他の仕組みを通じてユーザーが未上場企業の評価額の上下を予想できるようにしている。メリットは参入ハードルが低く、複雑な株式引渡しプロセスを回避できることにある。しかし、価格決定の根拠とコンプライアンスリスクという課題がある。

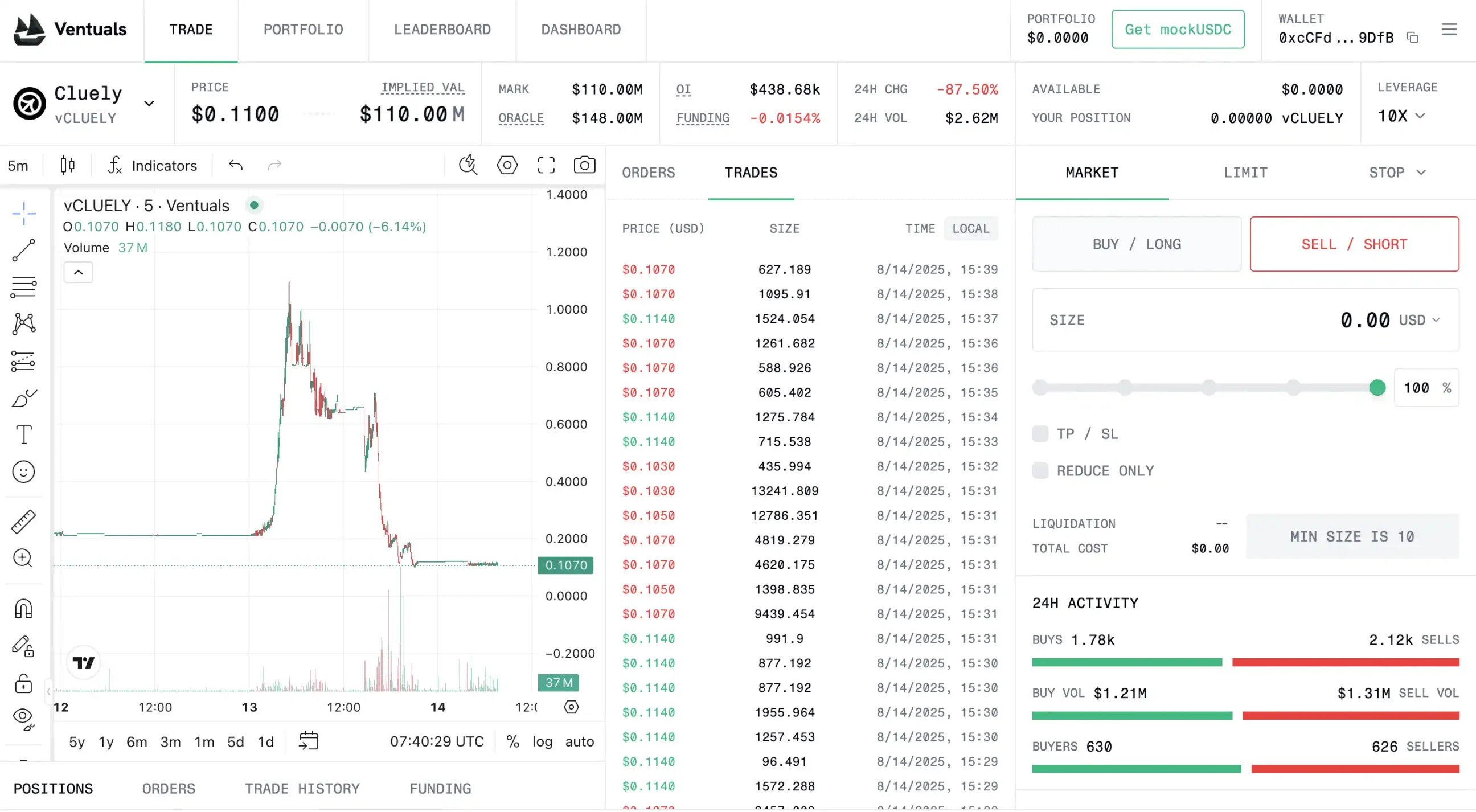

Ventuals:Hyperliquid上で10倍レバレッジが可能な「Pre-IPOペリペットゥアル契約」

VentualsはParadigmが育成した新プロジェクトで、Alvin Hsiaが設立した。彼は最近話題になったコンテンツプラットフォームSubs.funの共同創業者でもあり、それ以前にはParadigmのEiR(常駐起業家)として、エンドツーエンドのデータプラットフォームShadowの共同育成にも携わっていた。

Ventualsの目標は、ユーザーがHyperliquidブロックチェーン上で未上場企業のペリペットゥアル契約(perpetual futures)を取引できるようにすることだ。このモデルは暗号市場でよく見られる先物取引に似ているが、基礎資産が人気スタートアップ企業の評価指数に置き換えられている。Ventualsの主な強みは、基盤株式を保有しなくても取引市場を提供できることであり、実質的にはPolymarketのような予測市場に近い。そのため、身元確認や認定投資家資格など、多くの伝統的証券規制要件を回避できる。

プラットフォームはHyperliquidのHIP-3標準を使用してカスタムペリペットゥアル契約市場を作成し、「楽観的オラクル」メカニズムを利用して評価データを取得している。誰でも企業の評価データを提出でき、保証金を預けることで価格が有効になる。誰も異議を唱えなければその価格が成立し、争いがある場合はオンチェーン投票で裁定される。このメカニズムにより、もともと入手困難なプライベート評価のコンセンサスをブロックチェーン上に記録し、価格決定の根拠を提供している。

Ventualsの価格設定方法も興味深い。企業の最新調達ラウンドの株価をそのまま使うのではなく、企業評価額を10億で割った値をトークン価格の基準としている。例えば、OpenAIの最新評価額が3500億ドルの場合、1枚のvOAIトークンの初期価格は350ドルに設定される。この設計により、取引のハードルが下がり、価格表示も直感的になる。ただし問題は、非上場企業の評価自体が極めて不透明で更新頻度が低く、偶発的な調達やセカンダリ取引情報に依存している点にある。Ventualsはオラクル+EMA(指数移動平均)などの技術で価格を平滑化しているが、情報の非対称性は依然として大きな弱点だ。基礎データが遅延したり歪んだりすると、それに基づくデリバティブ取引が市場の変動をさらに拡大する可能性がある。Polymarketなどオラクルを利用したプラットフォームも同様の欠陥により問題を経験しており、規模が大きくなるとVentualsもより大きなトラブルに直面する恐れがある。

投資家から資金をもらってフェラーリを購入した創業チームのおかげで、市場の評価は急落、出典:Ventuals

取引所として、Ventuals最大の売りは最大10倍のレバレッジによる買い・売りの両方の取引機会を提供し、「小額で大勝負」できる点だ。ただし、現在のプラットフォームはテスト段階(テストネットのみ運営)にある。Ventualsは完全に分散型のデリバティブ路線を歩んでおり、ハイパフォーマンスのオンチェーンマッチング(Hyperliquidは秒間10万件の注文処理能力を持つ)を通じて、信頼の中間者なしのグローバルPre-IPO取引所を目指している。当然ながら、直面するコンプライアンス上の課題は依然大きい。実際の株式を保有していないとはいえ、これらの契約は本質的に証券価格に賭けるものであり、監督当局が証券デリバティブとみなす可能性がある。また、誰が流動性を提供し、誰がオラクルの正確性を保証するのか、まだ不明確なままである。

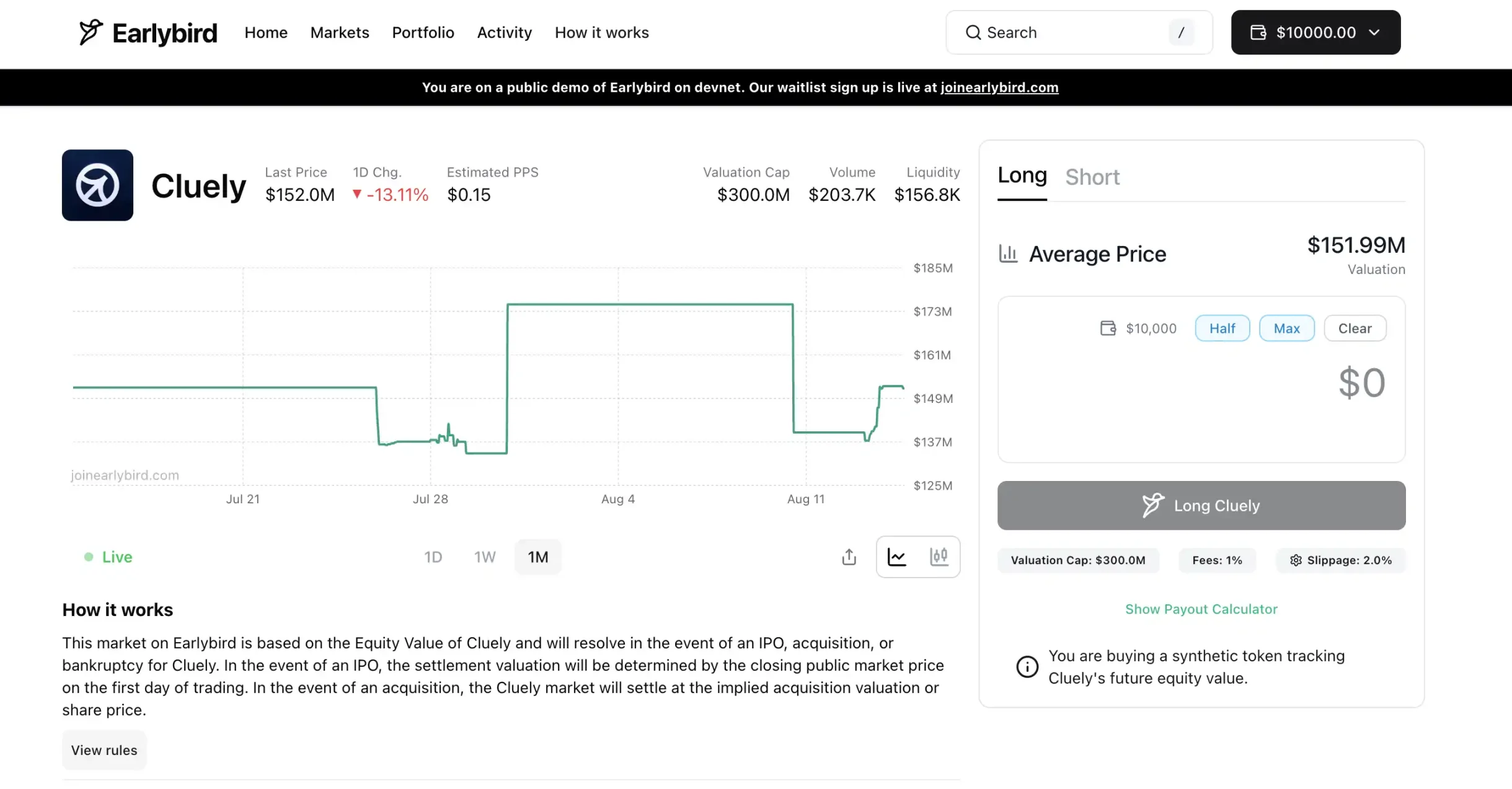

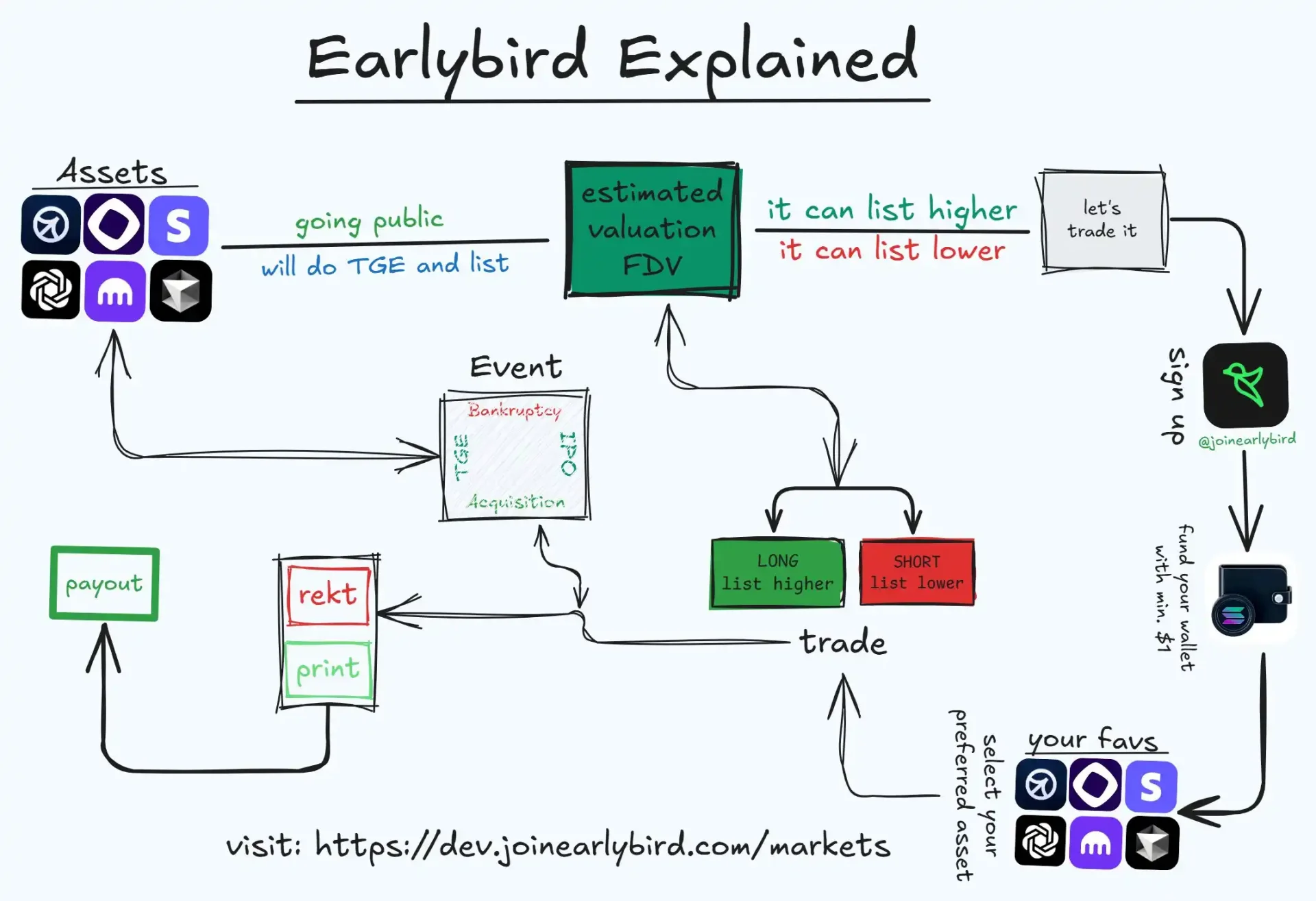

Earlybird:Solana上のPre-IPO ロング・ショート市場

EarlybirdはSolana上のNFTマーケットHyperspaceのチームが開発した(2024年には既に運営を停止、TwitterアカウントもHyperspaceからEarlybirdに変更)。同様に「IPO前に企業に対してロング・ショート取引ができる」ことを主張し、小口投資家向けの次世代プライベートエクイティ取引所として位置づけている。チームはDragonfly、Panteraなどの主要暗号ベンチャーキャピタルから投資を受け、Solana NFT分野での経験を積んできたが、今やPre-IPO分野へと舵を切った。

どうやら二つのプラットフォームのオラクルが提示する価格に差があるようで、上線後に修正されるかどうかは不明。将来的にpolymarketと連携すればマルチプラットフォームでの裁定取引も可能かもしれない

Earlybirdの創業メンバーにはHyperspace共同創業者のKamil MafoudとSanthosh Narayanが含まれる。2024年にHyperspaceがNFT事業を終了した後、このチームはEarlybirdの開発に専念し始めたとされている。実際、彼らにとっては「Pre IPOプラットフォーム」の方が「NFTプラットフォーム」よりも向いているかもしれない。二人ともモルガン・スタンレー出身で長年の投資アナリスト経験を持ち、この分野では暗号通貨界の人脈よりもウォール街の人脈の方が重要になり得る。

Earlybirdの具体的な製品形態はまだ全面公開されていない(プラットフォームは招待制のクローズドテスト段階)が、Devテストネットから製品を体験することは可能(体験金1万ドル付き lol)。宣伝内容から判断すると、Ventualsと同様にオンチェーンデリバティブや模擬資産を利用し、ユーザーが未上場企業の評価額の上下に賭ける仕組みになっている可能性が高い。Solanaの高速かつ低コストなオンチェーン環境は、リアルタイム取引市場の構築に適している。チームは注文帳(orderbook)またはAMMマーケットメーカー方式を採用し、従来のOTCよりも継続的な流動性を提供するだろう。ちなみに、Solana上にはすでにPre-IPO資産取引の実践例があり、PreStocksや、より早期のオンチェーン米国株(既に活動を停止しているMango MarketsのmStock合成資産)などがある。

Earlybirdの取引ロジック、出典:@0xprotonkid

市場ポジショニングとしては、Earlybirdは比較的オープンで分散型の路線を取ると見られ、ユーザーの地域制限や資格要件は緩められるだろう。いずれにせよ、EarlybirdはSolana陣営におけるPre-IPO分野の積極的探索者であり、Ventualsと同様に「実際の株式に触れないで、デリバティブで市場を実現する」という戦略を選んでいる。その成否は、評価価格の決定とコンプライアンス・リスク管理という二大核心課題を解決できるかどうかに大きく左右される。

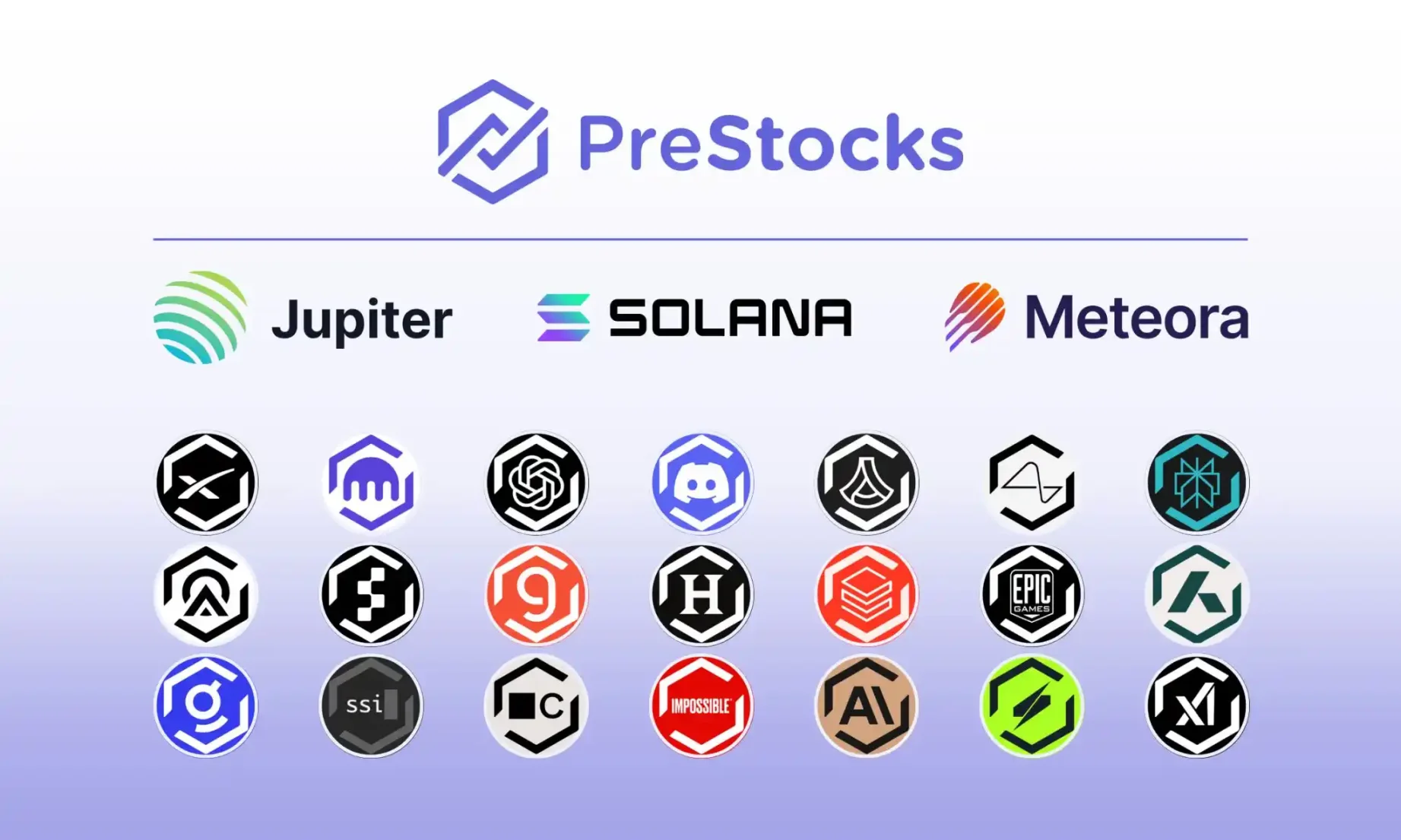

PreStock(back by Republic):株式トークン取引所の「模範生」

VentualsやEarlybirdの「軽資産」モデルと比べ、PreStocksは伝統的な意味での株式取引により近く、それをオンチェーンに移行した形だ。PreStocksはシンガポールのチームが設立し、老舗私募プラットフォームRepublic Capitalの支援を受けており、特別目的会社(SPV)を通じて実在の非上場企業株式を保有し、1:1で連動するトークンを発行している。

簡単に言えば、PreStocksがSPVを通じてOpenAIの一部オリジナル株式を購入した場合、1株につき1トークンの比率でSolana上に「pOPENAI」トークンを発行し、ユーザーに取引を提供する。各トークンには実際の株式が裏付けられており、投資者はトークンを保有することで、株式保有とほぼ同等の経済的権益(株価上昇益、将来のIPOによる現金化など)を享受できる。ただし、直接の法的株主資格や配当金の受領はできない。

PreStocksは現在、OpenAI、Canvaなど有名ユニコーンを含む22社の企業のトークン取引をサポートしている。ユーザーはSolanaウォレット一つで、最低数ドルからこれらのトークンの売買が可能で、投資ハードルはない。PreStocksのトークンはオンチェーンで自由に送金でき、DEXプラットフォームでの取引や貸し出し、さらには流動性の提供による取引手数料の獲得、新しい構造化商品の構築にも利用できる。PreStocksはJupiterアグリゲーターやMeteoraマーケットメーカーと統合し、24時間365日取引と即時決済を実現している。

各トークンが実際の株式で裏付けられていることを保証するため、PreStocksは規制対応の託管機関が基盤株式を保有しており、定期的な監査報告の開示を約束している。しかし、現時点でチームは詳細な保有証明書類を公開しておらず、「すべてのトークンが100%完全担保されている」と主張するにとどまっている。未上場企業の株式に関わる以上、PreStocksは大きなコンプライアンス圧力を受けており、そのため米国などの主要司法管轄区域のユーザーをブロックしている(オンチェーンでの売買にはKYC不要。ただしPreStocksの発行・償還時にはKYCが必要)。会社の登録地をシンガポールに選んだのも、法規制が比較的緩いためである。

PreStocksの創業者Xavier Ekkel氏は、「私募投資を公衆株式の取引と同じくらい簡単にすること」がビジョンだと述べている。PreStocksは小口投資家にノーハードルでユニコーン企業にアクセスするチャンスを提供することで、一定程度、従来のセカンダリ市場の独占を弱めている。しかし、このモデルにも明らかな限界がある。まず流動性だ。各企業の株式供給源が限られているため(現在のPreStocksプラットフォームでは、単一企業のトークン時価総額は通常数十万ドル程度)、市場の深さが浅く、大口の売買が価格に大きな影響を与える。Forgeのような老舗セカンダリ機関と比べると、取引規模の中間値は500万ドルを超えており、機関レベルの注文管理システムを持っている。PreeStocksの取引システムを構築するには、より広範なユーザー基盤が必要となる。

第二に、「1:1株式保有」方式による拡張性の制限がある。新しい銘柄を追加するたびに、PreStocksは現実世界で実際の株式購入交渉を行わなければならない。これは売り手(従業員、VC、ファンドなど)との個別交渉を必要とし、プロセスが長く、対象企業の意向にも左右される。第三に、PreStocks自体は免許を持った証券取引所ではなく、グレーゾーンでの運営に近いため、規制当局の態度が変われば、プラットフォームは関連資産の制限または清算を余儀なくされる可能性がある。

全体として、PreStocksはデリバティブよりも実質的なアプローチを採用し、小口投資家のために「道を買う」ために現金を投入している。その利点は、投資家の権益がより保証されている点(実際の株式が裏付けられており、将来のIPOで実際の支払いが可能)にあるが、運営コストが高く、コンプライアンス上の課題も大きい。筆者はRepuicがPreStocksを、そのミラートークンの流通拠点としての「高流動性取引所」に発展させたいと考えていると推測する。Reg CFのルールに従い、投資額を5,000ドル以内に制限し、1年間ロックする必要がある。また、独自に取得した規制対応の中央集権型取引所INXでの流動性と「ロックアップ」制限は製品の趣旨に反するため、PreStocksという「裏道」を選択したのである。

本物の株式トークン化に焦点を当てるプラットフォーム

このカテゴリのプラットフォームは、末端投資家に直接未上場企業の権益購入機会を提供するもので、本質的にはオンチェーンでの証券発行または私募クラウドファンディングである。通常、実際の株式を保有またはロックする必要があり、トークンを証憑として投資家に将来のリターンを分配する。このモデルは伝統的金融に近く、ブロックチェーンを登記および移転手段として活用するため、多くの場合、伝統的金融機関またはフィンテック企業が運営する。

Jarsy:株式トークンの共同購入サイト

多数のPre-IPOプロジェクトの中でも、Jarsyは着実に一歩ずつ進んでいると言える。2024年にArbitrumネットワーク上で控えめにローンチされた。背後にあるJarsy, Inc.は米サンフランシスコに本社を置き、Hanqin、Chunyang Shen、Yiying Huらが創業。創業チームには旧Uber中国幹部、Afterpayのエンジニア責任者などが含まれ、インターネット製品の運営と規制に関する深い理解を持っている。Breyer Capitalなどから500万ドルの投資を獲得しており、投資家にはMysten Labs CEO Evan Cheng、Anchorage CEO Nathan McCauley、Huma Finance CEO Richard Liuなど著名な業界関係者も名を連ねている。Jarsyの使命は「ブロックチェーンで私募投資を民主化すること」であり、厳格な1:1実物資産担保を通じて、一般投資家にユニコーン企業の株式購入チャンスを提供する。

Jarsyの運営モデルは、まずプラットフォーム上で対象企業のPre-IPO株式商品を掲載し、ユーザーに先行予約(USDCまたは米ドルで支払い)してもらう。一定の予約額に達した後、Jarsyが当該企業の株式を保有するベンチャーキャピタル、初期株主、または従業員と交渉し、調達資金で一定数の実際の株式を購入する。購入が成功すれば、実際の株式数に応じて等量のトークンを発行し、投資家に分配する。交渉失敗または資金不足の場合は、資金を全額返還する。このプロセスは伝統的な私募出資譲渡に似ているが、「先に資金を集めてから購入する」というクラウドファンディング的アプローチと、オンチェーントークンを権益証明として活用している点が異なる。

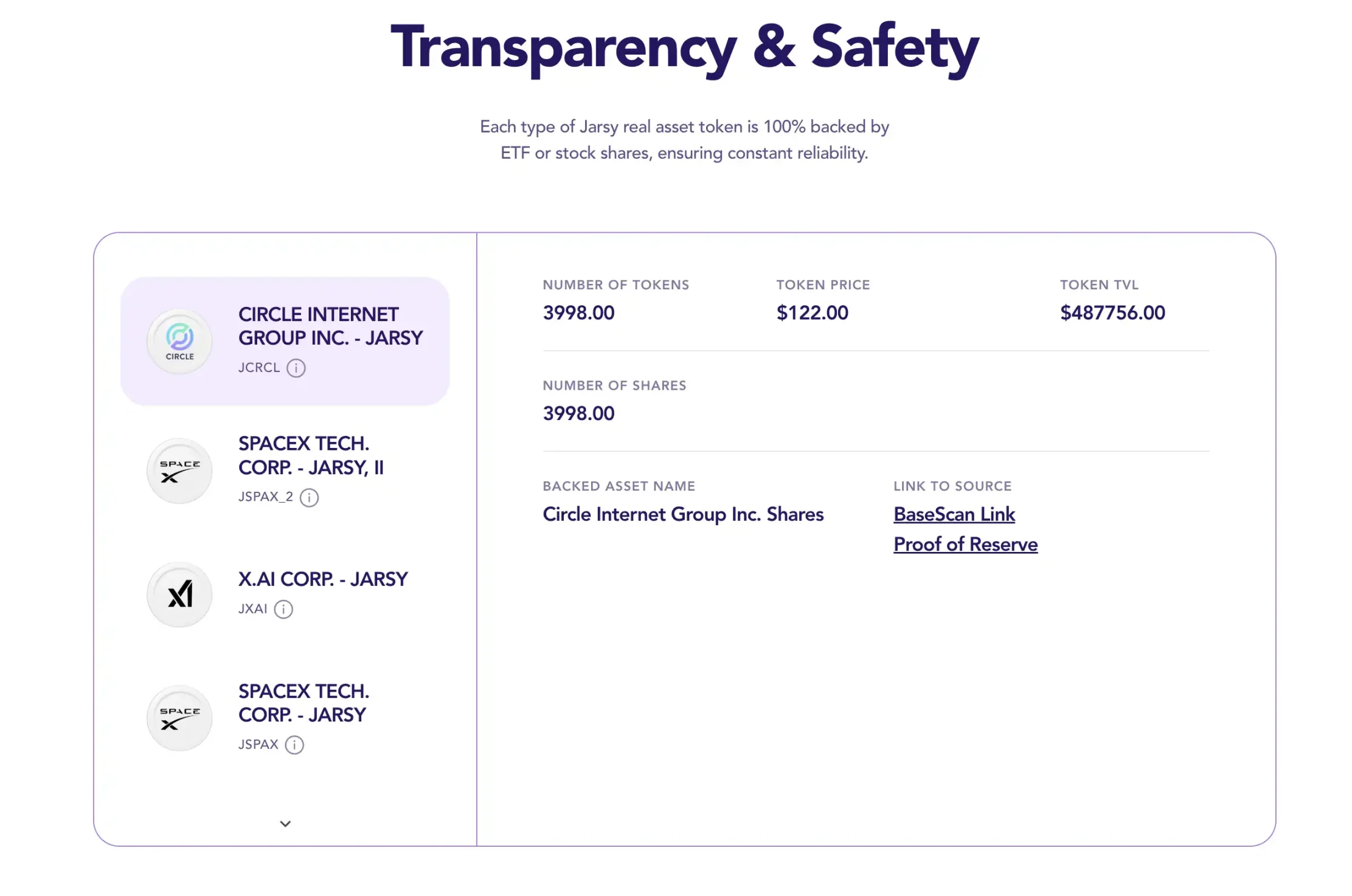

Jarsyは、保有するすべての株式資産を専用のSPV(特別目的会社)に託管し、リアルタイムでオンチェーンの準備証明ページを公開して照会可能にしている。投資者が購入する各Jarsyトークン(例:JSPACEXはSpaceX株式を表す)には、1株の実際の株式が裏付けられている。トークン保有者は法的株主ではないが、将来のIPOによる現金化、買収時の対価、場合によっては配当金など、株式保有とほぼ同等の経済的権益を享受できる。これにより、Jarsyは前述の他のプロジェクトとは一線を画し、むしろ私募エクイティの「共同購入サイト」とも言える存在となっている。

しかしJarsyは依然として参加ハードルを大幅に下げており、最低投資額はわずか10ドルからである。さらに称賛に値するのは、米国投資家以外のユーザーは認定投資家認証が不要で参加できる点だ。JarsyはWeb2のユーザーエクスペリエンスも最適化しており、メール登録と法定通貨支払いをサポートし、ユーザーの代わりにホットウォレットを作成する。トークン購入時にはブロックチェーンの複雑さをほとんど感じさせない。Jarsyはコンプライアンスと使いやすさを重視し、「Web2インターフェース+Web3バックエンド」という橋渡し製品の構築を目指している。Jarsyはリリース以来、Anthropic、Stripe、Perplexity AIなどの注目企業のトークン化株式を相次いで提供しており、多くの商品が発売と同時に完売している。

もちろん、Jarsyのモデルも依然として二つの大きな課題に直面している。第一は流動性だ。Jarsyの各トークンの供給量は実際に取得した株式数に依存しており、私募エクイティ自体が公開市場での価格付けが欠如しているため、大量のトークンを保有する大口投資家が売却した場合、価格が急落したり、買い手がつかなかったりする可能性がある。現在Jarsyが保有する最大の株式はX.ai(約35万ドル)、Circle(49万ドル)、SpaceX(67万ドル)であり、規模としては大きくない。このような薄い市場では、数万ドルの売り注文ですら価格を崩壊させる可能性があり、取引の深さが明らかに不足している。

第二は、「実際の保有」を行うプロジェクトすべてに共通する拡張性のボトルネックだ。Jarsyが新しい銘柄を追加するには、デリバティブ型プラットフォームよりもはるかに多くの努力が必要であり、人的ネットワークとリソースへの要求も非常に高い。さらに、Jarsyは「コンプライアンスを最優先」と謳っているものの、登録されていない証券トークンを提供している以上、米国の規制環境下では依然として不確実性がある。しかしJarsyは既にWSGR(Wilson Sonsini、Goodrich & Rosati)などの一流法律事務所と協力してコンプライアンスルートを計画しており、規制上の免除または承認を得ようとしている。この姿勢により、現在のコンプライアンス環境下では機関からより歓迎される可能性がある。

CEOのHan Qin氏の言葉によれば、「我々がJarsyを創設したのは、長年にわたり機関に独占されてきた私募投資の機会を一般の人々に届けるためだ」という。流動性やコンプライアンスといった課題がある中でも、Jarsyは重要な第一歩を踏み出しており、現在最もコンプライアンスに配慮した「株式トークン化プラットフォーム」の一つとして位置づけられる。ユーザー数と資産規模の拡大とともに、規制当局の承認を得ることができれば、将来的にそのトークンがコンプライアンス対応のセカンダリ市場で取引される可能性もあり、「Pre-IPO株式」が真に大衆資産クラスとなる日が来るかもしれない。

Opening Bell:伝統的株式のブロックチェーン化の先駆け

Superstateが提供するOpening Bellプラットフォームは、別のアプローチを提示している。つまり、企業自らが自社株式をブロックチェーン上に移すというものだ。前述のプロジェクトが第三者が株式を購入してトークンを発行するのと異なり、ここでは企業自体が発行主体となる。2025年5月、Compoundの創業者Robert Leshnerらが設立したコンプライアンス対応フィンテック企業Superstateは、Opening Bellのリリースを発表。SECに登録済みの株式または条件を満たす非上場企業が、Solanaブロックチェーン上で24時間365日取引可能なオンチェーン株式トークンを発行できるようにした。つまり、上場企業や非上場企業がOpening Bellプラットフォーム上でオンチェーン版の株式トークンを発行し、これらのトークンが実際の法的株式権益(ミラートークンの合成資産ではない)を代表することを保証する。

このモデルの最初の実践企業には、ナスダック上場企業Upexi(コードUPXI)とカナダのSOL Strategies社が含まれる。以前、イーサリアム関連の株式会社として話題になったGalaxy Digitalも参加している(ただしSOL Strategiesだけがまだナスダックに上場していない)。これは厳密な法的枠組みが必要であり、例えばSuperstateは米国でデジタル登記代理(transfer agent)として登録済みで、オンチェーンの株主名簿と従来の登記が同期されることを保証している。

Opening Bellの登場は、伝統的金融とブロックチェーンのさらなる融合を象徴している。このプラットフォームを通じて、企業の株式は24時間リアルタイムで取引可能となり、前例のない柔軟性と透明性が提供される。株式はまるで暗号資産のように「常に稼働中」になる。非上場企業もOpening Bellを利用して早期に流動性を得ることが可能になり、上場を検討している企業やIPOを急いでいない企業は、オンチェーン株式の発行を通じてグローバル投資家と接触し、資金調達や株主の現金化を実現できる。Superstateは明確に、Opening Bellのターゲット顧客には上場企業だけでなく、流動性を求める「後期段階の非上場企業」も含まれると述べている。

もちろん、このモデルの推進には規制当局の承認が必要だ。現在、SOL Strategiesなどの企業が発表したブロックチェーン上での計画はすでにSECに申請書類を提出しているが、「規制承認待ち」と明記されている。しかし少なくとも傾向としては、規制当局は資産トークン化に対してより開放的な議論の姿勢を見せ始めている。米SECは2025年に証券トークン化に関する特別円卓会議を開催し、ブラックロックCEOやRobinhood CEOといった伝統的大手も公開支持を表明している。Superstate自身、ステーブルコイン(USTB)やオンチェーン国債ファンドで成功経験を持っており、今や株式分野に拡大するタイミングはまさに最適といえる。

Pre-IPOの観点から見ると、Opening Bellは事実上のIPO代替ルートを提供している。企業は伝統的なIPOの長いプロセスを経ず、私募段階でブロックチェーンを通じて株式の公開取引を実現できる。例えば、ユニコーン企業はまずOpening Bellで一部の株式トークンを発行して取引を行い、条件が整えば正式にIPOするか、そのまま統合することも可能だ。これは過去のOTC市場に似ているが、ブロックチェーン技術の恩恵により、透明性と効率が大きく向上している。

ある意味で、このモデルが認められた場合、将来のIPOはもはやウォール街の引き受け役を必要とせず、オンチェーンで完結する可能性がある。この観点から見ると、Superstateはナスダックの「Binance Alpha」のような存在と言えるだろう。

投資の民主化時代が到来したのか?

未上場企業への投資機会をより開放的かつ効率的にすること。広大な一般投資家にとって、これは確かにわくわくするトレンドである。財産機会の観点から見れば、これは大衆と機関投資家との格差を縮小するのに役立つ。しかし現時点でのオンチェーンPre-IPO領域は、依然として機会とリスクが共存している。「規制コンプライアンス」と「対象企業の反発」は、こうしたプロジェクトの頭上に常にかかっているダモクレスの剣である。

規制を受け入れ、協力を促進することが、オンチェーンPre-IPO取引の主要な方向性となるべきだ。ますます多くの伝統的金融機関や投資家がこの分野に興味を示している。例えば香港取引所やナスダックも証券トークン化を研究している。有名VCもこうしたプラットフォームと協力し、企業の支配権に影響を与えずに一部の出資をブロックチェーン上で流通させる可能性を検討している。こうしたLPとGPの新しい協働モデルが成功すれば、プライベートエクイティのトークン化普及が大きく加速するだろう。疑いなく、Pre-IPOのブロックチェーン上での取引は、可能性に満ちた新たなブルーオーシャンである。未上場株式の自由取引という「トロイの木馬」が、最終的に資本市場の究極的形態の「城門」を打ち開けるかもしれない。あるいは、私たちはその城門まであと数歩のところにいるのかもしれない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News