アンカー解除、脆弱性、規制、変動性——ステーブルコインは本当に「安定」なのか?

TechFlow厳選深潮セレクト

アンカー解除、脆弱性、規制、変動性——ステーブルコインは本当に「安定」なのか?

収益と担保の間の相関関係に注目することは非常に重要であり、これが問題の根源となることが多い。

著者:✧Panterafi

翻訳:TechFlow

安定通貨(ステーブルコイン)に関する議論は多くなされているが、そのリスクについての考察は比較的少ない。しかし私は、これは深く掘り下げる価値のある中心的なテーマだと考えている。ここに、数カ月間考え続けてきた内容をようやくまとめ、共有したいと思う。

概要

-

安定通貨の未来と過去の議論

-

安定通貨の主要分類

-

リスク指標の比較分析

-

Solanaエコシステムの開発状況

安定通貨の未来と過去の議論

ここでは、業界内で安定通貨の発展に関して行われてきた重要な議論や見解を振り返る。これらの議論の多くは、分散型金融(DeFi)が安定通貨を通じてどのようにグローバルに普及するかという複数の道筋を中心に展開されている。

「オンチェーン外為(FX)がグローバル普及の鍵」 —— @haonan

オンチェーンFXは、グローバル貿易決済の効率を高めることができる。規制の壁に縛られることなく、クロスボーダー決済、送金、現地の安定通貨または法定通貨への変換を処理できる。オンチェーンFXは、現在の遅いシステムに取って代わり、即時かつ低コストの通貨交換を実現する可能性を秘めている。

広範な普及を達成するには、オンチェーンFXは十分な流動性を持つ自動マーケットメイカー(AMM)プールを必要とする。例えば、30日間で110億ドルの取引量を処理できる深さが必要だ。同時に、スリッページ管理が課題となる。また、拡張可能なインフラと決済システムの構築も不可欠である。安定通貨エコシステムは、外為スワップにおいて強固なセキュリティを最優先すべきである。

「エージェント決済が小額オンライン取引のユーザーエクスペリエンスを向上させる」 —— @hazeflow_xyz

x402は、Coinbaseが開発したオープンソースのインターネットネイティブ決済プロトコルである。HTTP 402ステータスコード(「支払いが必要」)を利用して、USDCなどの安定通貨による即時マイクロペイメントを実現する。この方法により、ユーザーの小額オンライン取引における支払い体験が大幅に改善される。

x402の主な利点

-

自律的操作:AIエージェントがサービス、データ、計算、ツールの支払いをリアルタイムで自律的に完了でき、人的介入なしに機械対機械の経済活動を可能にする。

-

即時決済:数秒で取引が確認・完了され、返金やプロトコル手数料の心配がないため、高頻度の小額決済に特に適している。

-

シームレス統合:エージェントは安定通貨の支払いを任意のウェブリクエストに追加でき、最小限の設定で済むため、従来の支払いにおけるAPIキーまたは仲介者の障壁を解決する。

-

コンプライアンスとセキュリティ:組み込みの検証および決済機能により規制要件を満たし、変動的な暗号資産環境でも価格の安定性を維持する。

-

AIエコシステムの拡張性:エージェント市場をサポートし、エージェントが自らリソースを取引できるようにすることで、安定通貨インフラの成長を促進する。その背後にはCoinbaseやPayAIといった推進者がいる。

伝統的な金融機関、例えばドイツ銀行(Deutsche Bank)、監査会社のデロイト(Deloitte)やEY(アーンスト&ヤング)は、不正監査やマネーロンダリング問題で重大な非難を受けてきた。また、多くの政治家も公金流用で有罪判決を受けている。

ブロックチェーンベースの安定通貨システムは、腐敗、違法取引、マネーロンダリングの削減において顕著な利点を持つ。ブロックチェーンにより、金融当局は資金の流れを追跡でき、監査人も企業の運営状況をより明確に把握できる。このような透明性は、ウォレット追跡担当者やデータアナリスト(例:DUNEデータ分析プラットフォーム)といった新しい職業の創出にもつながる可能性がある。より正確な資金フロー分析とデータ洞察を通じて、新たな経済モデルや概念が発見されるかもしれない。

私にとって、ブロックチェーンは企業視点での実用性革命にとどまらず、一般市民に政府やエリート層に対する監視権を与えることで信頼を再構築する社会的変革でもある。ブロックチェーンの透明性と制御可能性は、一般市民により多くの可視性を提供し、公平性と信頼の回復を促進する。

“安定通貨インフラは目立たなくなる” —— @SuhailKakar

SuhailKakarは、ブロックチェーン上の安定通貨が徐々に一般の視界から消えていくだろうと強調する。普通の消費者にとっては、支払いシステムが正常に機能していれば、その裏にある技術の背景は重要ではない。彼は例として、Telegramが当初はメッセージアプリであり、その後TONネットワークを統合してユーザーにウォレットと支払いサービスを提供したが、それが暗号資産やブロックチェーンに関係していることにユーザーは気づいていない、と説明する。

まさにCircle、Tether、Coinbase、Stripeなどが目指しているのは、事業者が暗号知識を一切知らなくても暗号決済を受け入れられるような支払いインフラを構築することだ。事業者は単に米ドルを受け取ればよく、すべてのブロックチェーン関連処理はインフラが担う。顧客はシームレスなチェックアウト体験を得る。

SuhailKakarによれば、暗号資産の最大の成功とは、「人々が暗号資産の話をやめる日」が来たときだ。それがユーザーが本当に求める体験を支える「目に見えないインフラ」となったときに、真の価値が実現するのだ。

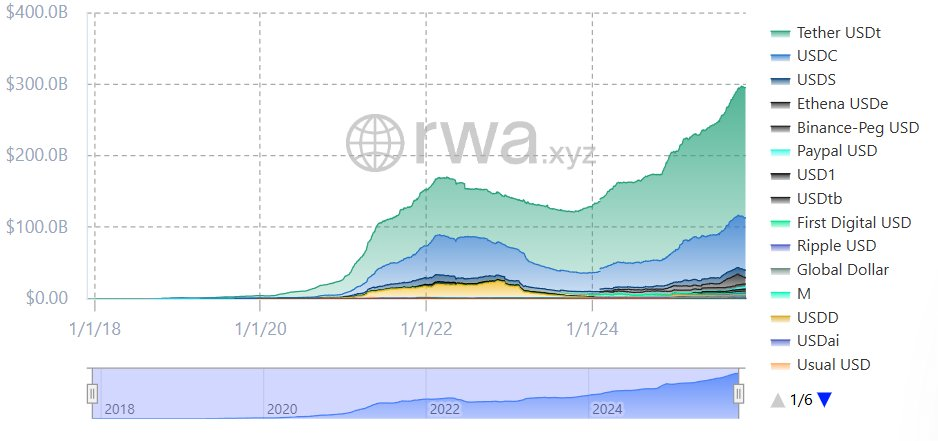

“利回り型安定通貨プロトコルの爆発的成長” —— @Jacek_Czarnecki

利回り型安定通貨プロトコルの時価総額はわずか2年で13倍に急増し、2023年8月の6.66億ドルから2025年5月には89.8億ドルに達し、2025年2月にはピークの108億ドルを記録した。

現在、利回り型安定通貨は全体の安定通貨市場(時価総額3000億ドル)の3.7%を占める。市場には100種類以上の利回り型安定通貨があり、その中でもEthenaのsUSDeとSkyのsUSDS/sDAIが主導しており、この3つで57%の市場シェア(約51.3億ドル)を占めている。2023年半ば以降、これらのプロトコルは累計でほぼ6億ドルの収益を分配してきた。

利回り型安定通貨の急速な成長は、安定通貨が単なる支払い手段ではなく、安定した収益を得るための新たな選択肢になり得ることを示している。

新規流入の安定通貨の原動力:2つのキーファクター

-

コアメカニズムの革新:安定通貨の最近の成長は、そのコアコンセプトの突破に大きく依存している。例えば、EthenaのUSDeはデルタニュートラルヘッジ(delta-neutral hedging)メカニズムを採用し、CurveのcrvUSDはソフト清算メカニズム(soft liquidation mechanisms)を導入している。こうした技術革新は、Luna崩壊からの市場回復を助け、安定通貨の時価総額を3000億ドル規模まで押し上げた。

-

政府規制の推進:各国政府が特定のタイプの暗号資産を金融商品として認める動きが、業界の革新への扉を開いた。例えば、米国が2025年7月に通過させたGENIUS法案(1:1準備金義務、AML/KYCコンプライアンス、無担保アルゴリズム安定通貨の禁止)、欧州のMiCA規制、英国およびアジアの関連枠組みなど。こうした規制の進展は、機関投資家の採用を促進し、市場の信頼性を高め、安定通貨のさらなる発展の基盤を築いた。

“新しい収益モデルとホワイトラベル流通”——@hazeflow

低金利環境では、政府の関与を通じて新しい報酬モデルを導入できる。政府はインセンティブを提供して安定通貨の利用を奨励できる。高金利環境では、特に分散型の安定通貨が優位に立ち、準備資産を通じて収益やインセンティブを提供できる。安定通貨を保有するだけで、年間収益を得てインフレの影響を相殺できる。この収益は企業との協力により、キャッシュバックや他の実用的利点に変換できる。

安定したインフラを持つ企業(AppleやMicrosoftなど)と相互に有益な関係を築ける。企業は新たな収益源を開拓でき、安定通貨は企業の膨大なユーザー層を通じてグローバル展開を進められる。

米国は安定通貨発展の「好条件の土壌」であり、規制枠組みが段階的に整備され、市場規模も非常に大きい。一方で、安定通貨の実際の使用面では、経済的に貧しい国々が自国通貨の弱さゆえに、安定通貨を代替手段として好んで採用している。

次に、異なるタイプの安定通貨の具体的な特性を深く探ることで、それらのリスク指標と収益メカニズムをよりよく理解しよう。私は特別に、どのメカニズムがより堅牢か、また収益面での違いを包括的に把握するために、関連するビジュアルコンテンツを作成した。

安定通貨はDeFiの核心的支柱だが、すべての余剰資金を一つのプロトコルに集中投入するのは最良の選択ではない。多様化投資は確かに重要だが、継続的かつ安定した収益を得るためには、多様化の範囲に限りがあるため、採用すべき安定通貨のタイプを慎重に選ぶ必要がある。

安定通貨のカテゴリ

担保型安定通貨(暗号資産または現実世界資産(RWA)による超過担保)

収益メカニズム

ユーザーはETHやBTCなどの資産を超過担保することで安定通貨を借り出す。貸出価値が発行された安定通貨の価値を上回るため、収益が生まれる。これらの収益源には以下が含まれる:

-

貸出料金

-

現実世界資産(RWA、例:米国債)の利子

-

プロトコル利益:超過担保部分はバッファーとして機能し、システムの安定性を高める。

例

-

USDS(Sky発行): 収益は現実世界資産と貸出から生じる。

-

GHO(Aave発行): 収益は貸出料金から生じる。

-

USR(Resolv発行): 収益は資産トークン化から生じる。

-

USDe(Ethena発行): 収益はステーキングETHと先物取引から生じる。

-

USD0(Avalon発行): 収益は現実世界資産の利子から生じる。

-

cUSD(Celo発行): 収益は天然資源の支援から生じる。

収益の発生方法

担保資産(ステーキング報酬や現実世界資産のリターン)が生む利子は、通常モジュール(例:貯蓄金利モジュール)を通じて保有者やステーキング参加者に分配される。このメカニズムはユーザーに収益を提供するだけでなく、安定通貨の魅力とユースケースをさらに高める。

収益メカニズム

アルゴリズムによって供給(新規発行/焼却)を調整し安定性を維持する。収益源には以下が含まれる:

-

鋳造税(Seigniorage): 新規発行時の手数料。

-

インセンティブ: 例:ガバナンストークン報酬。

例

-

USDF(Falcon発行): 混合モデルで、永続的先物取引を通じて収益を提供。

-

USDO(Avalon発行): アルゴリズムメカニズムと現実世界資産(RWA)を組み合わせる。

収益の発生方法

動的調整メカニズムが裁定取引や報酬の機会を創出し、DeFi統合(例:ステーキングや流動性提供)を通じて収益がさらに拡大され、ユーザーにインセンティブが提供される。

法定通貨支援または中央集権型安定通貨(比較用)

収益メカニズム

法定通貨または等価資産により1:1で支援され、収益は主に準備金(例:国債)から生じる。基本的な収益は通常ユーザーに分配されず、企業運営に使われる。

例

-

USDC(Circle発行)

-

USDT(Tether発行)

収益の発生方法

低リスクの準備金利子が主な収益源だが、分散化程度は低く、より多くの収益が企業用途に留保され、ユーザーに直接分配されない。

リスク指標

アンカー剥離リスク(Depeg Risk)

安定通貨が想定される1ドルの価格に維持できなくなった場合、アンカー剥離が発生する。これは通常、極端な市場ストレス、需給の不均衡、または担保資産の価値が大幅に下落した際に起こる。このリスクは安定通貨モデルに内在するものであり、経済的インセンティブ、アルゴリズムメカニズム、または準備金に依存しているため、暗号市場の暴落やより広範な金融不安の中でこれらのメカニズムが機能しなくなる可能性がある。

担保型安定通貨: 準備金が不足したり流動性が乏しい場合、アンカー剥離が起こる可能性がある。

アルゴリズム型安定通貨: 脆弱な裁定メカニズムに依存しており、パニック売りの際に崩壊する可能性がある。

重要な補足点

-

アンカー剥離メカニズムの種類

アンカー剥離は2種類に分けられる:

-

一時的剥離: 短期的な流動性逼迫により引き起こされ、通常は回復可能。

-

恒久的失敗: 低担保システムで発生する「死の螺旋」の例。監視すべき指標には以下が含まれる:

-

アンカー乖離率: 24時間以内に価格が±0.5%以上乖離する頻度を追跡。

-

準備金の透明性: チェーン上監査により準備比率を監視。

-

換金速度: ストレステストにおける換金効率。

-

-

市場伝染効果

ある安定通貨のアンカー剥離は、DeFiエコシステム内で連鎖反応を引き起こす可能性があり、「取り付け」に似ている。安定通貨はしばしば貸出プロトコルの担保として使われるため、この状況は損失を拡大させる。

-

リスク緩和戦略

-

定期的な準備金監査。

-

100%以上の超過担保率を維持。

-

法定通貨支援とアルゴリズム調整を組み合わせたハイブリッドモデルを採用。ただし、十分な支援があっても完全に免疫とはならない。例えば、市場の高ボラティリティ時には、高額なGas手数料やネットワーク混雑により、裁定取引者が介入を遅らせる可能性がある。

-

-

最近の動向

2025年時点で、安定通貨の広範な利用に伴い、予測モデルではアンカー剥離リスクが重点的に考慮されており、担保資産のボラティリティ、発行量、金利変動が国債支援準備に与える影響などのマクロ経済指標が盛り込まれている。

-

事例:TerraUSD(UST)のアンカー剥離

-

2022年5月、UST安定通貨が1ドルのアンカーを喪失し、価格はほぼゼロまで下落した。アルゴリズムメカニズムの失敗と市場のパニックにより、400億ドルを超えるエコシステムが崩壊した。この事件は、極端な市場条件下でのアルゴリズム型安定通貨の脆弱性を浮き彫りにした。

スマートコントラクトの脆弱性

プロトコル内のコードの脆弱性や悪用可能な弱点により、ハッキングや資金損失が発生する可能性がある。長期間運用されている安定通貨プロトコルは、こうした脆弱性に対してより強い耐性を持つ傾向があるが、新しい安定通貨プロトコルは実践検証(「実戦」テスト)が不足しているため、スマートコントラクトリスクがより高い。

スマートコントラクトは安定通貨プロトコルのコアフレームワークであり、コードの脆弱性、論理的欠陥、悪用可能な弱点を含む可能性があり、それにより不正アクセス、資金盗難、プロトコル機能の停止が生じる。一方、長期間にわたり広範な監査と実際のシナリオで検証されたプロトコルは、より堅牢に動作する傾向がある。新しいプロトコルはコードが未検証であるため、リスクが高い。

重要な補足点

-

監査とテストの実践

以下の措置の重要性を強調:

-

QuantstampやTrail of Bitsなどの機関による独立した複数回の監査。

-

形式的検証ツールの使用。

-

脆弱性バウンティプログラムを継続的に実施し、リリース前およびリリース後に潜在的な問題を発見。関連指標には監査回数、前回の重大更新からの時間、過去に脆弱性イベントが発生したかどうかが含まれる。

-

オラクル依存性

安定通貨プロトコルは通常、外部データソース(オラクル)に依存して担保資産の価格情報を取得するが、これが操作可能な弱点となる可能性がある。例えば、フラッシュローン攻撃により、攻撃者が一時的に価格を歪め、不要な清算をトリガー(一時的なアンカー剥離を引き起こす)ことができる。

-

エコシステム全体への影響

スマートコントラクトの脆弱性は孤立したものではない。あるプロトコルのハッキングは、統合された安定通貨に影響を与え、清算の連鎖反応を引き起こす可能性がある(これらのプロトコルは互いに支援し合ったり、同種の担保を使用していたりする)。最終的には信頼危機と採用率低下につながる。例えば、SVB(シリコンバレーバンク)のデフォルトによりUSDCが一時的にアンカー剥離し、DeFiエコシステム全体に打撃を与えた。

事例:Ronin Networkのハッキング

2022年3月、攻撃者は脆弱性を悪用し、Axie Infinityのクロスチェーンブリッジから6.2億ドル相当のETHとUSDCを盗んだ。

規制リスク

安定通貨は、マネーロンダリング防止(AML)、本人確認(KYC)要件、証券分類、法定通貨支援の透明性などに関して、ますます厳しい政府の審査に直面している。これにより、事業制限、資産凍結、さらには全面禁止の可能性がある。特に現実世界資産(RWA)との統合や国際業務を行う安定通貨にとってそのリスクは高く、暗号政策が変化する管轄区域では、グローバル利用可能性にさらなる影響を与える。

重要な補足点

-

グローバルな規制差異

-

欧州: 「暗号資産市場規制(MiCA)」に基づき、安定通貨発行者はライセンスを持つ銀行に準備金を保管し、流動性バッファーを維持しなければならない。

-

米国: 特定の安定通貨を証券として分類し、米国証券取引委員会(SEC)が監督する方向に重点を置く。

-

新興市場: 資本規制を実施し、クロスボーダー資金移動を制限する可能性がある。プロトコルは現地ユーザーにリーチするため、所在管轄区域の規制要件を遵守しなければならず、開発の複雑性が増す。また、合法的に運営できる管轄区域を選択する必要があるが、欧州は優先順位ではない。

-

コンプライアンス指標

以下の指標を監視する必要がある:

-

発行者のライセンス状態。

-

準備金報告の頻度。

-

制裁対象エンティティとの関連度。非コンプライアンスは取引所での上場廃止につながり、信頼とユーザー基盤を失う。

-

地政学的要因

-

米ドルに連動する安定通貨は、米国の政策変更のリスクに直面する。例えば、技術輸出管理や暗号関連実体への制裁拡大。

-

安定通貨の多くは米ドル資産にアンカーしているが、もし米国金融システムが崩壊したり、アジアやEUに対する金融的影響力が弱まったらどうなるか?

-

潜在的な解決策: スイスフランは比較的強力な通貨であり、新たな選択肢となり得る。スイスフラン支援の安定通貨を開発すれば、多様化、信頼性、外為スワップにおいて優位性を持つ可能性がある。

-

ポジティブな側面

規制は合法性を高めるが、過度な規制は革新を抑制し、ユーザーを規制されていない代替案へと追い込む可能性がある。

事例:Tornado Cashの制裁

2022年8月、米外国資産管理局(OFAC)はTornado Cashを制裁し、そのアドレスをブラックリストに登録し、米国市民との関与を禁止するとともに、4.37億ドル相当の資産を凍結した。

流動性リスク

流動性リスクとは、安定通貨の売買時に市場の深さが不十分なために大きな価格スリッページが発生するリスクを指す。このリスクは、取引量が低い市場、パニック売り期間、または低トラフィックの取引所で特に深刻になる。一方、高TVL(総ロックアップ量)と深い流動性プールを持つ成熟した安定通貨は、長期的な発展によるネットワーク効果によりスリッページリスクが低く、より良好なパフォーマンスを示す。

主なポイント:

測定指標:

-

チェーン上データを用いて流動性の健全性を評価。例:DefiLlamaで確認可能なTVL、24時間取引量と時価総額の比率、主要な分散型取引所(DEX)におけるボラティリティピーク時のスリッページ率。

-

健全な比率は、日次取引量が流通供給量の5-10%以上であること。

市場深度の問題:

-

熊相場では、換金需要が新規発行能力を上回り、流動性準備が枯渇する可能性がある。

連鎖清算リスク:

-

銀行の取り付けに似ており、大規模な引き出しが発生すると、自己実現的な予言となる――当初は「知覚された流動性不足」であったものが、最終的に実際の流動性危機に発展する。

改善策:

-

自動マーケットメイカー(AMMs)との統合や流動性インセンティブ(流動性マイニング報酬、Merkl、Turtleなど)により、市場の弾力性を高められる。

-

しかし、インセンティブへの過度な依存は「人工的流動性」を招き、危機時に急速に蒸発する可能性がある。

事例分析:FTX崩壊

2022年11月、FTXの崩壊は80億ドルの流動性ギャップを引き起こし、引き出し中断と最終的な破産につながった。大量の資金流出により悪化したこの危機は、流動性リスクの典型的な事例である。

カウンターパーティリスク

安定通貨は通常、現実世界資産(RWAs)を管理するカストディアン、価格データを提供するオラクル、クロスチェーン機能を実現するクロスチェーンブリッジなど、第三者に依存している。これらの第三者は、倒産、詐欺、または操作ミスにより潜在的な失敗点となる可能性がある。

重要な補足点

-

カストディアンとオラクルの故障リスク

-

カストディアン: カストディアンがデフォルトリスクに直面し、準備資産の支払いができなくなる可能性がある。

-

オラクル: Chainlinkなどのオラクルがネットワーク障害中に不正確なデータを提供し、担保資産の価格評価を誤る可能性がある。

-

-

評価指標

-

カストディアンの多様化程度。

-

保険のカバー範囲。

-

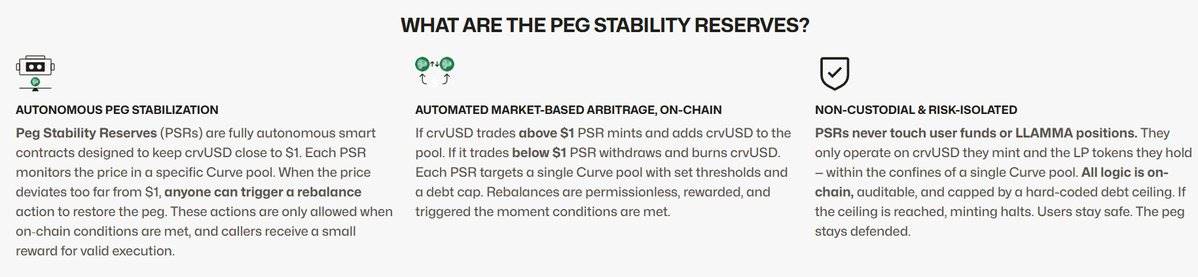

オラクルの分散化程度。中央集権的なAPIへの高度な依存はリスクを高める。例えば、CurveのcrvUSD安定通貨は複数の安定通貨の価格データを用いてオラクル価格を較正し、価格の正確性を確保している。

-

カウンターパーティリスクの管理には、カストディアンの分散性、オラクルデータの信頼性、分散化程度など、複数の観点からの検討が必要であり、単一の失敗点による潜在的危機を軽減する。

相互依存リスク

資産トークン化の場面では、当事者間の連鎖的依存が問題を拡大させる可能性がある。例えば、関連プロトコルがハッキングされると、安定通貨の換金機能が凍結される可能性がある。

法的保護リスク

破産状況では、保有者は無担保債権者と見なされ、回収できる資金はごくわずかになる。これは、多様な準備金を持つことの重要性を浮き彫りにする。いくつかの安定通貨の運営モデルを見ると、短期国債などデフォルトリスクがほぼゼロの特定タイプの担保資産に依存しているが、これらは通常直接カストディしていない。一方、他のプロトコルはETH-LST、BTC-LST、SOL-LSTに過度に依存しており、収益率の変動に対する懸念が生じている。

事例:Celsius Networkの破産

2022年6月、Celsius Networkは流動性の低い投資とカウンターパーティのデフォルトにより破産し、47億ドルのユーザー資金を凍結した。

収益変動リスク

安定通貨の収益は通常、貸出プロトコルや国債投資から生じるが、これらの収益は市場環境、貸出需要、金利の変化に応じて変動する。この変動性は、安定した受動的収入を求めているユーザーにとって予測可能性を低下させる。

重要な補足点

-

収益に影響を与える要因

-

低ボラティリティ環境では貸出需要が減少し収益が低下するが、好況期には収益が上昇する可能性がある。

-

RWA連動型安定通貨の場合、外部金利(例:FRBフェデラルファンド金利)も収益に重要な影響を与える。

-

-

リスク評価指標

-

過去の収益レンジを監視。

-

収益と暗号市場ボラティリティ指数(CVIX)との相関を分析。

-

プロトコルの利用率に注目(貸出比率が80%を超えると通常は収益が高くなるが、リスクも増加)。

-

-

持続可能性の問題

-

高収益は過剰なレバレッジといった潜在的リスクを示唆している可能性がある。

-

持続可能な収益モデルは「デルタニュートラル」戦略(例:Ethena)を優先し、方向性リスクを最小化することでより安定した収益を実現する。これが成功の一因でもある。

-

-

ユーザーへの影響

-

収益変動により機会費用が生じる可能性:ユーザーは他のより高収益の機会を逃す。

-

収益が法定通貨の預金金利を下回る場合、インフレ侵食のリスクに直面する。

-

事例:AaveとCompoundの収益低下

2022年冬、貸出需要の低迷により、AaveとCompoundの収益率は10%以上から2%未満に低下した。

具体的なリスク分析

スマートコントラクトの脆弱性(複雑な貸出モジュールによる)、規制リスク(米国政府支援証券関連のRWA曝露による監査)、収益変動(動的貯蓄金利が低下する可能性)。

Skyダッシュボード指標

具体的なリスク分析:貸出メカニズムの脆弱性(過剰担保により清算の連鎖反応が発生)、収益生成の失敗(貸出需要が低下すれば収益はゼロに近づく)。

GHOダッシュボード指標

具体的なリスク:担保不足リスク(RWAが価値下落)、清算閾値リスク(基盤となるETH/BTCの高ボラティリティ)、セキュリティモジュールの失敗(保険のようなバッファーが不足する可能性)。

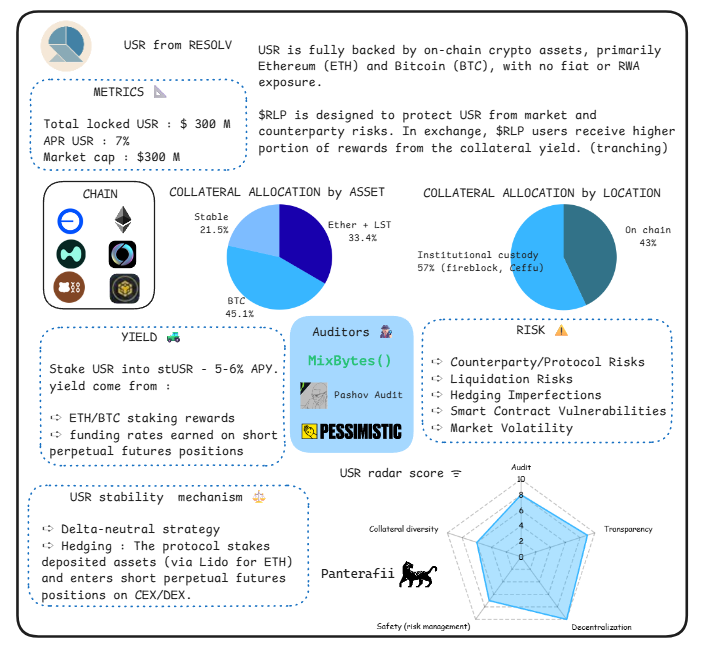

USRダッシュボード指標

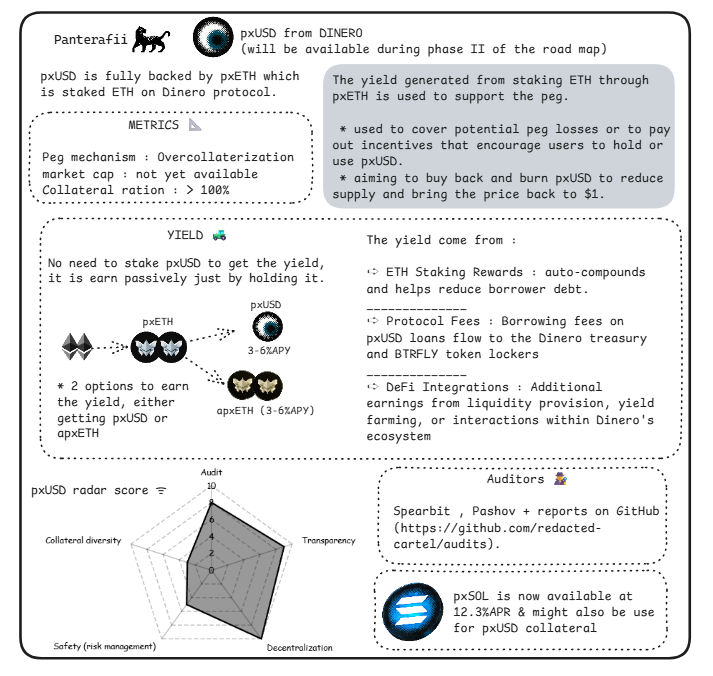

具体的なリスク:自動複利ステーキング報酬から収益を生成するため、ETHのペナルティ(スラッシング)イベントや低収益期に影響を受けやすい。完全に超過担保された安定通貨とは異なる。

Dineroダッシュボード指標

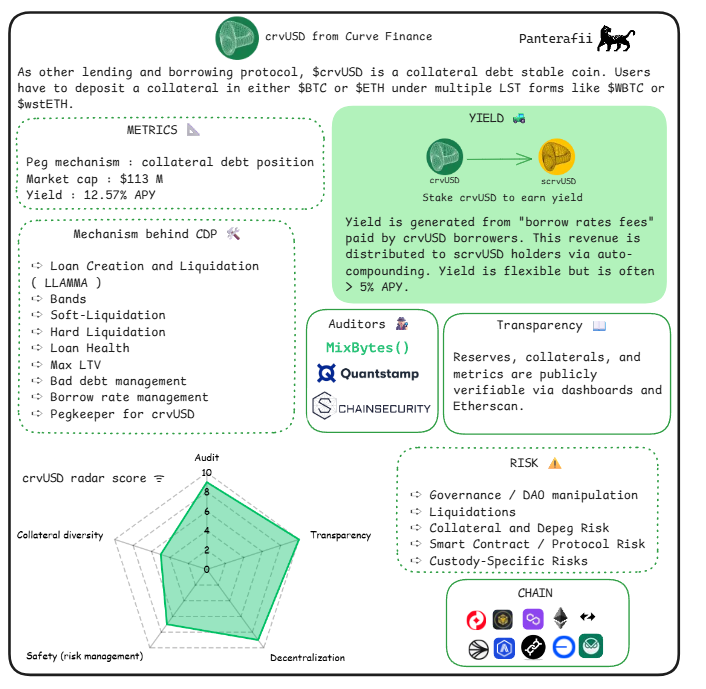

具体的なリスク:crvUSDのCDPモデル(BTC/ETH LSTでサポートされる150-167%の健全性比率)は貸出に重点を置いているため、市場変動時に清算の連鎖反応が主なリスク。収益は柔軟な手数料から生じ、通常年利(APY)は3.5%以上。

crvUSDダッシュボード指標

具体的なリスク:基盤資産の市場変動(先物取引は迅速な損失を引き起こす可能性)、規制コンプライアンス問題(PPI連動安定通貨として)、取引所のカウンターパーティリスク。

Falconダッシュボード指標

具体的なリスク:USDAのコンバーターは、有限の手数料(例:100万ドルTVLと10億ドルTVLで同じ)での鋳造/焼却を許可することでアンカー剥離を防ぐことを目的としているが、これにより自治リスク(例:干渉なしのガバナンス運営)が導入され、ハッキングや85%のsteakUSDCで支援される担保資産の失敗に脆弱になる。

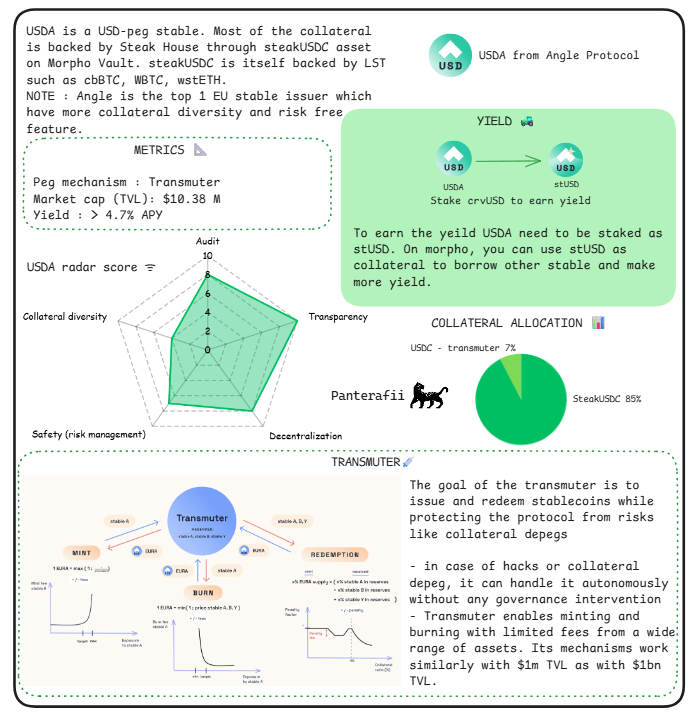

Angle分析指標

具体的なリスク:csUSDの三方市場(保有者、生成者、再ステーキング者)は、国債/T-billおよび流動性ステーキングトークン(LST)からのリターン再配分により独自性を持つが、バランス変化時にリスクが生じ、DeFiプロトコルとの互換性問題を引き起こす可能性がある。

Coinshift分析指標

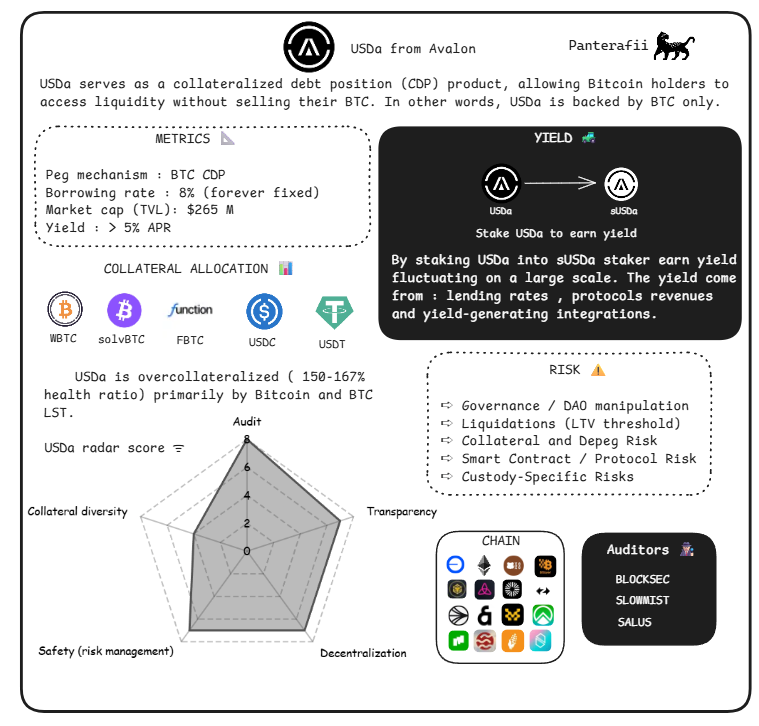

具体的なリスク:USDAの固定貸出金利(8%)とBTCのみをサポートするCDPモデル(5%超の年利から収益を得る)は、BTC価格変動リスクに晒される。多様な担保資産とは異なり、超過担保バッファーメカニズムについては言及されていない。

Avalon 分析指標

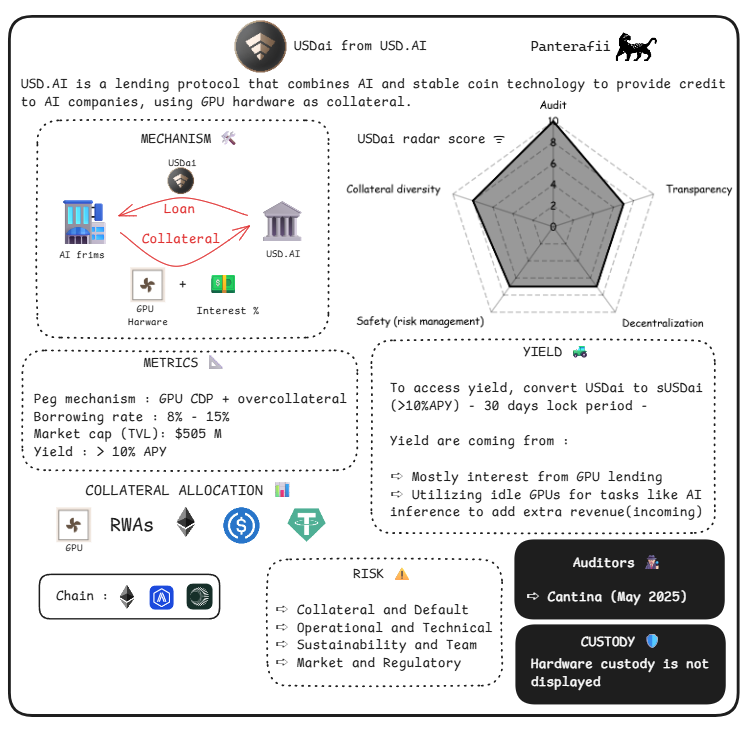

具体的なリスク:GPU CDPは非流動性資産。

USDai分析指標

具体的なリスク:金利の急激な引き上げ(先物ポジションが価値下落)、資金レートの変動(負レートが収益を侵食)、永続的先物リスク(市場崩壊による清算)。

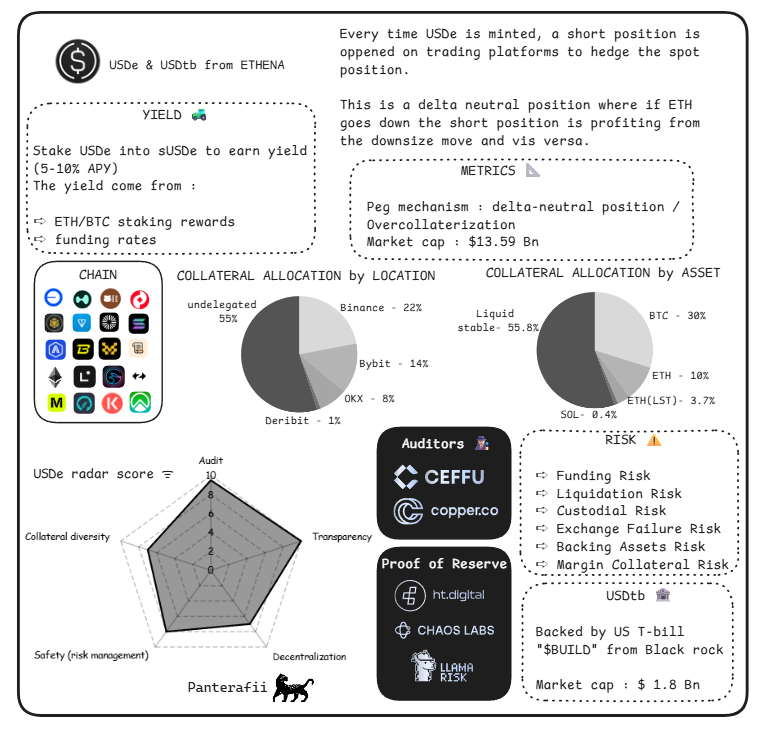

Ethena分析指標

具体的なリスク:特定のカストディリスク(「Hashnote」が管理する現実世界資産RWA)。

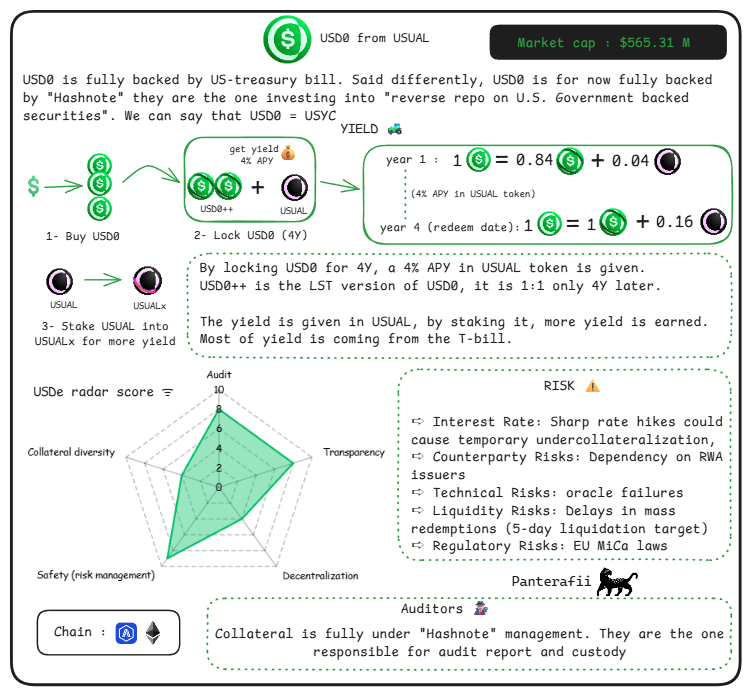

Usual分析指標

具体的なリスク:経済変化の中で混合メカニズムがアンカー失敗リスクを悪化させる可能性。

Frax分析指標

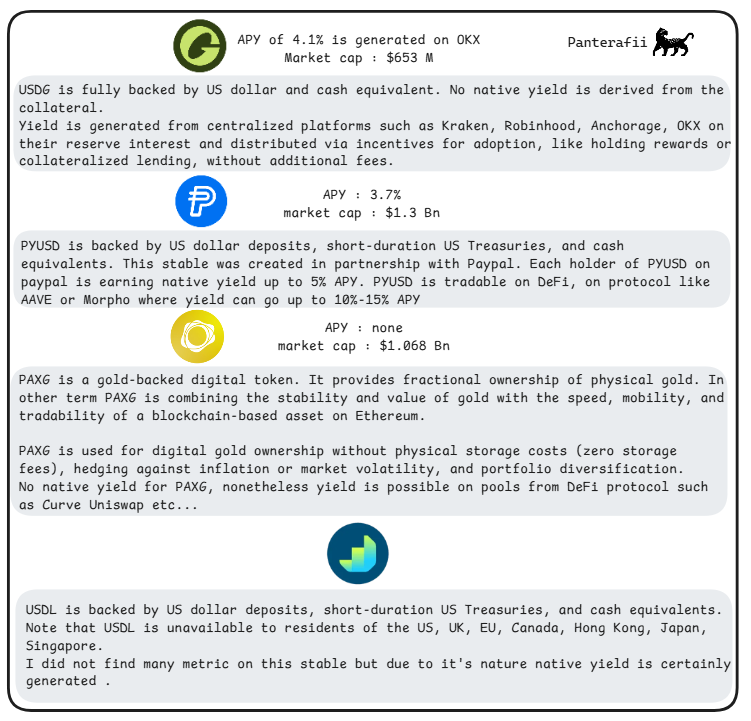

Paxos 透明性レポート

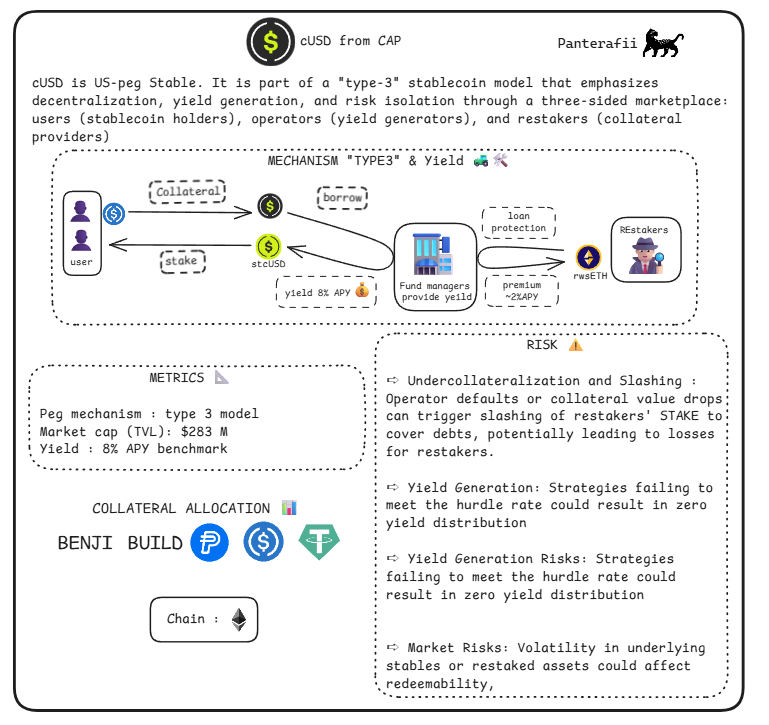

具体的なリスク:cUSDは三方市場(保有者、生成者、再ステーキング者)を通じて分散化、収益生成、リスク分離を重視しており、再ステーキング者に独自のスラッシングリスクをもたらす。収益(年利8%を基準)はローン保護メカニズムの有効性に依存しており、これが失敗すればリスクにさらされる。

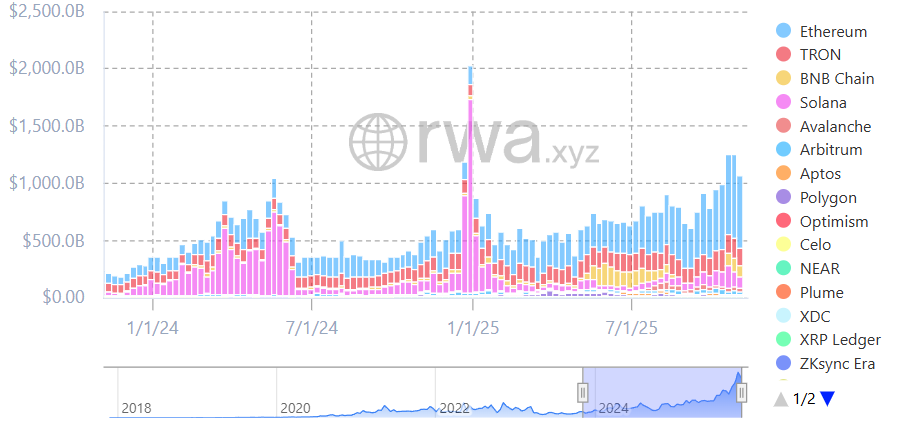

Solana 安定通貨エコシステムの現状

Solanaエコシステムは安定通貨の急速な発展を迎えている。市場ではETF製品の導入が噂され、エコシステムの成長をさらに後押しする可能性がある。

図:安定通貨転送量

Solanaはチェーン上安定通貨転送量で上位5位内に入る。

図:安定通貨アクティブアドレス

Solanaは安定通貨アクティブアドレスネットワークで上位3位内に入る。

革新的なアルゴリズムメカニズムを持つネイティブ安定通貨が台頭しており、JupiterのjupUSD、SolsticeのUSX、HyloのhyUSDなどが挙げられる。

これらの安定通貨はいずれも巧妙なアルゴリズムメカニズムを用いてアンカーを維持しており、今後の動向に注目すべきである。

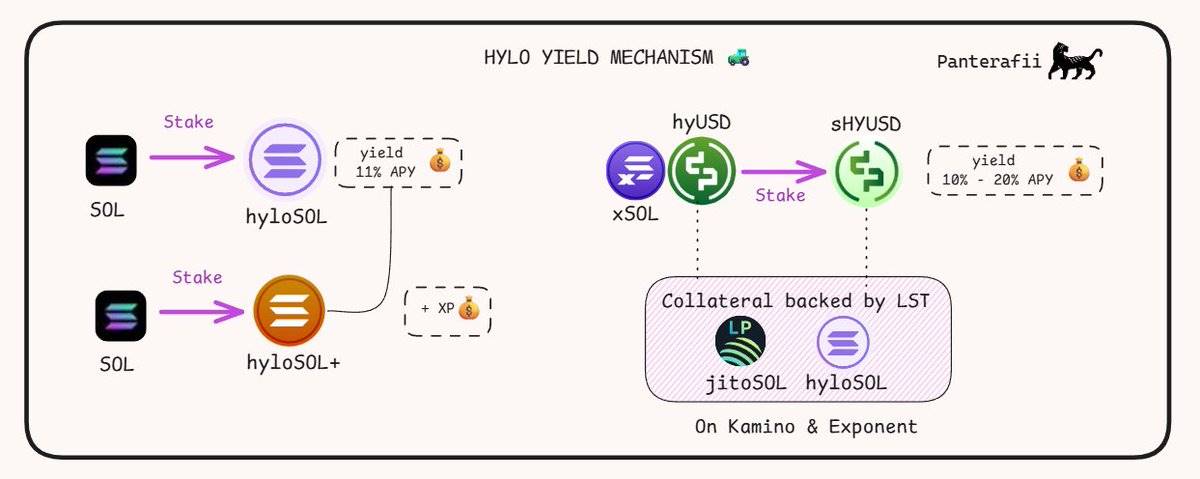

以下はHylo hyUSDの収益メカニズムの紹介:

-

hyloSOL:HyloのLST(流動性ステーキングトークン)。SOLのステーキング報酬から収益を得る。

-

hyloSOL+:LSTのポイント農場化。XPポイントのみを獲得し、実際の収益はhyloSOL保有者に移転される。

-

hyUSD:Hyloの安定通貨。複数のLSTで担保され、Solana DeFi戦略でサポートされるが、自らは収益を生まない。

-

sHYUSD:hyUSDのステーキング版。LSTのDeFi戦略を通じて収益を生む。

-

xSOL:変動性を吸収し、hyUSDのアンカー価格を調整するバッファー資産。SOL価格に対するレバレッジポジションであり、収益は生まないが、XPポイントを獲得できる。

結び

時折、収益と担保資産の関係は一致しないことがある。まさにTerra Luna崩壊時に起きたことであり、当時APYは約20%で安定していたが、収益は明らかに不足していた。したがって、収益と担保資産の相関性に注目することは極めて重要であり、それが問題の根源となることが多い。

USDai安定通貨に関して、私たちの友人が面白い見解を述べている:

USDaiはこの問題に対応し、GPU融資に遅延があると説明している。借り手はUSDaiを欲しており、貸し手は担保の輸送問題に苦闘している。「NVIDIA B200 GPUが台湾を出発後、フランスの税関で滞留している」ことが、その一例である。

この記事をお楽しみいただけたなら幸いです。私は、DeFiがいつか金融を動かす中心的役割を果たすと信じています。ここに、戦略、コンセプト、プロトコルに関するいくつかの革新的アイデアを共有しました。

お読みいただきありがとうございました。素晴らしい一日をお過ごしください!

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News