ビットコインの今回の調整:「4年周期」の末期に、政府機関の閉鎖が流動性ショックを悪化

TechFlow厳選深潮セレクト

ビットコインの今回の調整:「4年周期」の末期に、政府機関の閉鎖が流動性ショックを悪化

オンチェーン指標によると、ビットコインのホエールは徐々に減少しており、保有量が少ない個人投資家向けウォレットの保有量が増加している。

執筆:何浩

出典:華爾街見聞

暗号資産市場は現在、深い調整局面を迎えている。ビットコインは10月初めの過去最高値から約20%価格が下落した。この調整はビットコインの「4年サイクル」の終盤にあたる時期に発生している。米国政府の長期的な閉鎖による流動性危機が、調整の深さと期間をさらに悪化させている。

ビットコイン4年サイクルの歴史的推移

ビットコインの4年サイクル理論は、その半減期メカニズムに基づいている。約21万ブロック(およそ4年)が採掘されるごとに、マイナーが得られるブロック報酬が半分になり、新規ビットコインの供給量が削減される。この仕組みにより予測可能な供給ショックが生まれ、過去何度も価格の周期的上昇を引き起こしてきた。

過去を振り返ると、ビットコインの4年サイクルは驚くほど規則的であった:

-

2012年11月の初回半減後、ビットコイン価格は12ドルから約1,100ドルまで急騰した。

-

2016年7月の2回目の半減後、価格は約650ドルからほぼ2万ドルまで上昇した。

-

2020年5月の3回目の半減後、価格は約8,700ドルから67,000ドル以上に上昇した。

-

2024年4月、ビットコインは4回目の半減を完了し、ブロック報酬は6.25BTCから3.125BTCに減少した。

各半減後、約10か月から1年ほどで価格がピークに達し、その後熊市調整に入る傾向がある。現時点では2024年4月の半減からすでに18か月が経過している。

しかし、一部の調査機関は、ビットコイン市場が従来の「半減」を中心とする典型的な4年サイクルから徐々に脱却しつつあると指摘している。Bitwiseのビットコイン長期研究レポートによれば、機関投資家の継続的な参入や現物ETFによる新たな需要チャネルの出現により、市場構造はより成熟しており、価格変動はもはや伝統的な4年リズムに厳密に従わなくなる可能性があるという。

同時に、2024年の今回の半減による供給側への影響は、初期と比べて明らかに弱まっている。GlassnodeおよびGalaxy Researchのデータによると、今回の半減によりビットコインの年間発行率は約1.7%から約0.85%に低下したが、現在約1970万枚のビットコインがすでに採掘済み(総発行上限2100万枚)であるため、新規発行量が全体ストックに占める割合は非常に小さくなり、市場に対する限界的影響力は低下している。これはつまり、今後の価格形成は新規供給の変化よりも、むしろ資金流入の構造(特に機関投資家や長期保有者)により依存するようになることを意味する。

「ホエール」の売却:サイクル終盤の典型的特徴

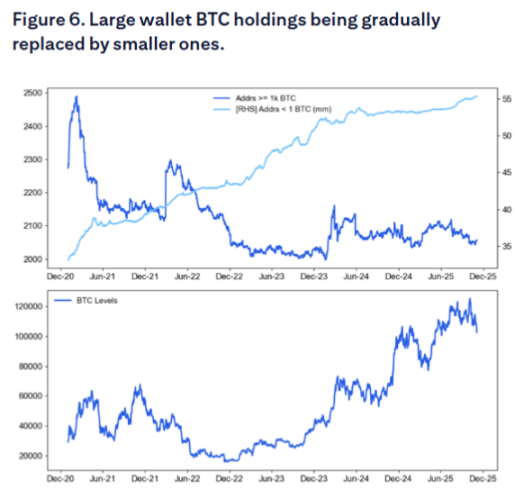

シティグループの最新レポートは、現在の調整の背後にある重要な要因を明らかにしている。オンチェーンデータによれば、ビットコインの「ホエール」(大口保有者)が徐々に減少しており、一方で小口の「小口投資家」ウォレットの保有量は増加している。この現象は4年サイクル理論と極めて一致しており、サイクル後半において、賢い資金(スマートマネー)は通常、新たに参入する投資家にビットコインを売却する。

オンチェーンデータによると、8月以降、ホエールは累計14.7万枚のビットコイン(約160億ドル相当)を売却している。

シティグループのレポートでは、1,000BTC以上を保有するアドレス数が減少している一方で、1BTC未満を保有する「小口投資家」の数は増加していると指摘している。Glassnodeの保有層別分析によれば、10,000BTC以上を保有する実体は明確な「分配(ディストリビューション)」フェーズに入っており、1,000~10,000BTC保有層は全体的に中立的だが、純買越しは主に保有規模が小さく、長期配置志向の投資家層から生じている。

このような売却パターンには深い論理がある。ほとんどすべての長期保有者は現在、含み益状態にあり、大規模な利益確定を行っている。Bitwise欧州リサーチ責任者のAndré Dragosch氏は、これらのホエールは「4年ごとの半減サイクルを信じており、ビットコインが今回のサイクルのピークに達したと考えている」と述べている。

CryptoQuantのCEO Ki Young Ju氏は、今回の市場構造は従来の「ホエール→小口投資家」への売却とは異なり、「古いホエールが新しい長期保有者(機関・ETF・戦略的購入者など)へトークンを移転する」形に進化していると指摘する。これはつまり、売り圧力が継続しているとしても、受け皿となる買い手の性質が変化しており、価格調整はより穏やかだが長期化する可能性があることを意味する。

政府閉鎖による流動性「吸い上げ」

現在のビットコイン調整のより直接的な引き金は、米国政府の閉鎖によって引き起こされた流動性危機にある。米財務省一般勘定(TGA)残高の急激な増加が、市場から大量の流動性を吸い上げており、リスク資産としてのビットコインが真っ先に打撃を受けている。

2025年10月末、TGA残高は初めて1兆ドルを超え、2021年4月以来、約5年ぶりの最高水準に達した。ここ数か月で、TGA残高は約3,000億ドルから1兆ドルまで急騰し、市場から7,000億ドル以上の流動性を吸い上げた。

TGA残高の増加は、政府閉鎖だけが原因ではなく、二つの要因が重なった結果であることに注意が必要だ:

-

第一に、政府閉鎖そのもの:2025年10月1日からの政府閉鎖以来、米財務省は税収や債券発行を通じて資金を獲得しているものの、議会が予算を承認しないため多くの政府部門が停止しており、財務省は計画通り支出できない状態になっている。その結果、TGA勘定は「入りだけ」の状態となっている。

-

第二に、米国債の大規模発行の持続的影響。政府が正常に運営されている場合でも、財務省はTGA勘定を補充するために債券を発行しており、これもまた市場から流動性を吸い上げる。

この「二重の吸い上げ」メカニズムの影響は大きい:

連邦準備制度理事会(FRB)の公式レポートおよび金融機関のデータによると、外国商業銀行の現金資産は約1.176兆ドルまで低下しており、7月のピークから大きく下落している。FRBの準備金総額は2.8兆ドルまで減少しており、2021年初以来の最低水準にある。

TGA残高の膨張は、貨幣市場全体に緊張をもたらした。オーバーナイトレポ金利の上限は一時4.27%に達し、FRBの超過準備金金利3.9%や連邦基金金利目標レンジ3.75-4.00%を大きく上回った。SOFR金利も同様に著しく上昇しており、市場の流動性が顕著に引き締まったことを示している。

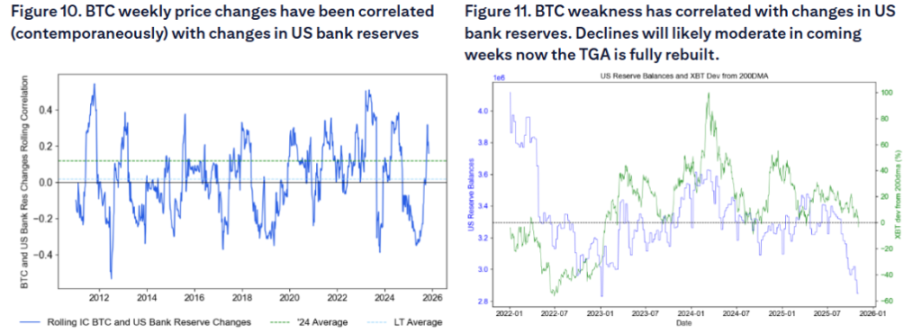

シティグループのレポートは特に、暗号資産が銀行の流動性状況に対して「非常に敏感」であると強調している。調査によれば、ビットコインの週間価格変動は米国銀行の準備金変動と同期しており、準備金の減少はしばしばビットコインの弱含み相場を伴う。この感応度ゆえに、ビットコインは流動性引き締めの最も早期かつ最も敏感な犠牲者となる。

政策効果の観点から見ると、政府閉鎖は複数回の事実上の利上げを実施したのに等しい。分析では、財務省が市場から吸い上げた7,000億ドルの流動性の緊縮効果は、顕著な金融政策の引き締めに匹敵するとされる。

FRBは10月の会合で量的引き締め(QT)の終了を発表したが、分析によれば、流動性の緊張がなければ、FRBは量的引き締めの終了を宣言していなかった可能性がある。ただし、このFRBの措置は12月から本格的に開始される。

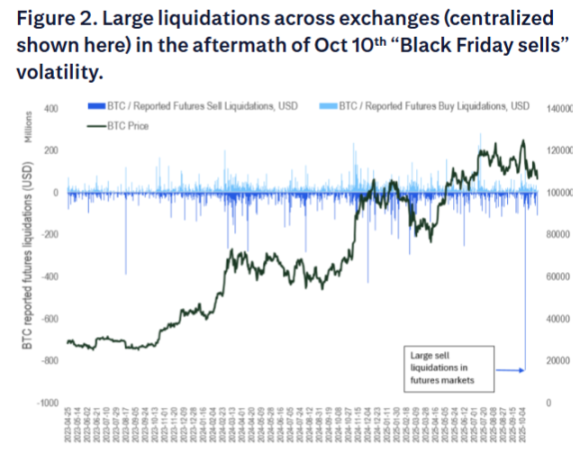

10月10日の「ブラックフライデー」清算イベント

シティグループのレポートでは、10月10日の「ブラックフライデー」清算イベントが市場のリスク選好をさらに損なったと指摘している。先物市場は通常ゼロサムゲームであるが、今回の大量清算は暗号資産原住民(クリプトネイティブ)のリスク負担能力を損ない、新たな潜在的ETF投資家のリスク選好を抑制した可能性がある。

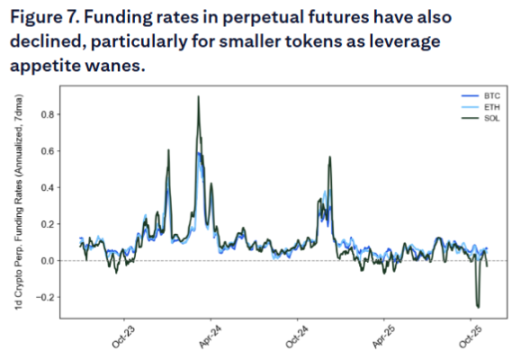

資金調達率(ファンドレート)の低下も、レバレッジ需要の不足を反映しており、市場全体の弱気ムードを示している。

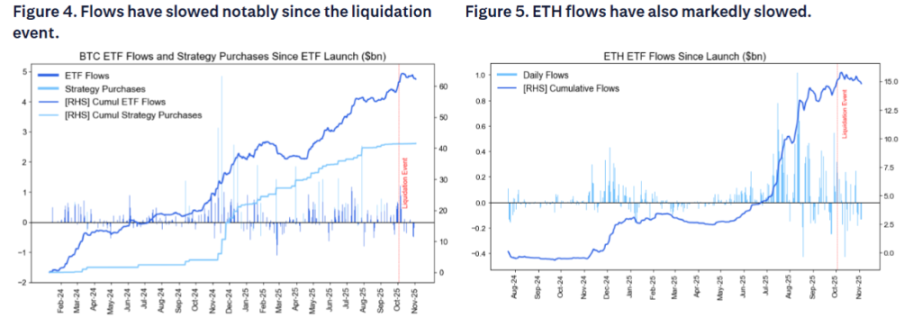

さらに、米国現物ビットコインETFへの資金流入はここ数週間で著しく減少しており、これは市場の予想外だった。なぜならETFの資金流入は、先物や分散型取引所での10月10日「ブラックフライデー」清算イベントに対して比較的免疫があると考えられていたからだ。イーサリアムETFへの資金流入も同様に著しく鈍化している。

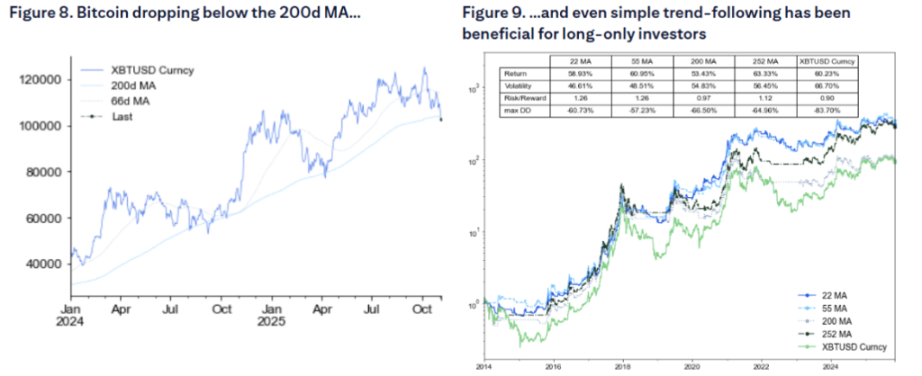

シティグループのレポートはまた、ビットコインの現在価格が200日移動平均線を下回っており、これが需要をさらに抑制する可能性があると指摘している。テクニカル分析によれば、過去10年間において単純な移動平均線ルールさえもビットコイン投資の管理に役立ってきたことから、技術指標の投資戦略における重要性が浮き彫りになっている。

危機の中の転機:政府再開後の流動性解放

現状は厳しいものの、危機の根源こそが市場の潜在的転機の鍵でもある。政府閉鎖が流動性引き締めの主因であれば、一旦閉鎖が解消されれば、米財務省は膨大なTGA現金残高を消費し始め、経済に数千億ドルの流動性を放出することになる。

以前ゴールドマン・サックスは、政府の機能停止は最も早く11月第2週頃に終息する可能性が高いと予想していた。注目すべきポイントは、10月28日と11月10日に期限を迎える航空管制官および空港保安職員の給与支払いであり、2019年に同様の問題が発生した際、それが停務終了のきっかけとなった。予測市場では、11月中旬までに政府が再開する確率は約50%、感謝祭を越えて延長する可能性は20%未満と見られている。

米国政府が再開すれば、積み残された流動性の放出がリスク資産への大規模な買い戻しを引き起こす可能性がある。この流動性の放出は「見えざる量的緩和(クォンタティブ・イージング)」に相当するだろう。類似の状況は2021年初にも起きており、当時、米財務省の現金残高の急速な減少が株式市場の大幅上昇を後押しした。政府が再開されれば、年末にかけて蓄積された流動性の放出がビットコインや小型株など、流動性に敏感な資産、さらにはAI以外のほぼすべての資産の急騰を促す可能性がある。

近時の状況が厳しければ厳しいほど、中期的には放出される潜在的流動性も大きくなる。現在のTGA残高は1兆ドル近くに達しており、一旦支出が始まれば、放出される流動性の規模は前例のないものとなるだろう。この流動性の突然の逆流は、ビットコインなどのリスク資産が強力な反発を始める触媒となる可能性がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News