低リスクDeFiの到来で、個人投資家の弱気相場における生存戦略

TechFlow厳選深潮セレクト

低リスクDeFiの到来で、個人投資家の弱気相場における生存戦略

戦争だ。戦争は決して変わらない。

著者:佐爺

10・11および11・3の出来事の直接的な原因は収益型ステーブルコインではなかったが、USDeおよびxUSDに劇的な形で次々と打撃を与え、AaveがUSDeをUSDTにハードコーディングすることでバイナンスの場内危機がチェーン上に波及するのを防ぎ、Ethena自体の発行/償還メカニズムも影響を受けなかった。

しかし同じハードコーディングが、xUSDの即時崩壊を回避させた一方で、長期間にわたる「ゴミ時間」に陥らせ、発行元Streamが不良債権を迅速に清算できず、関連企業ElixirおよびそのYBS(収益型ステーブルコイン)製品deUSDも疑念を呈された。

加えて、EulerやMorpho上の複数のキュレーター(筆者は「主理人」と訳す)がxUSD資産を受け入れ、ユーザー資産が各ベイリーでランダムに殉爆し、SVB事件におけるFRBのような緊急対応主体が不在のため、次なる流動性危機の可能性がある。

単一の危機が業界全体の動揺へと拡大するとき、xUSDが堕落した主理人を越え、永遠に戦いを挑むときである。

主理人+レバレッジ、危機の根源か?

危機の原因はレバレッジではなく、プロトコル間の非公開な取引による情報の不透明さであり、それがユーザーの心理的防御閾値を下げている。

危機発生時に以下の二点が責任主体の区分けの根拠となる:

1. StreamおよびElixirがレバレッジ循環によって生成したxUSDが十分な準備金を持たず、両者の運営チームが主犯である;

2. Euler/Morphoなどの貸借プラットフォームのキュレーションマーケット(精選市場)が「有毒資産」xUSDを受け入れたことで、プラットフォームおよび主理人が連帯責任を負うべきである;

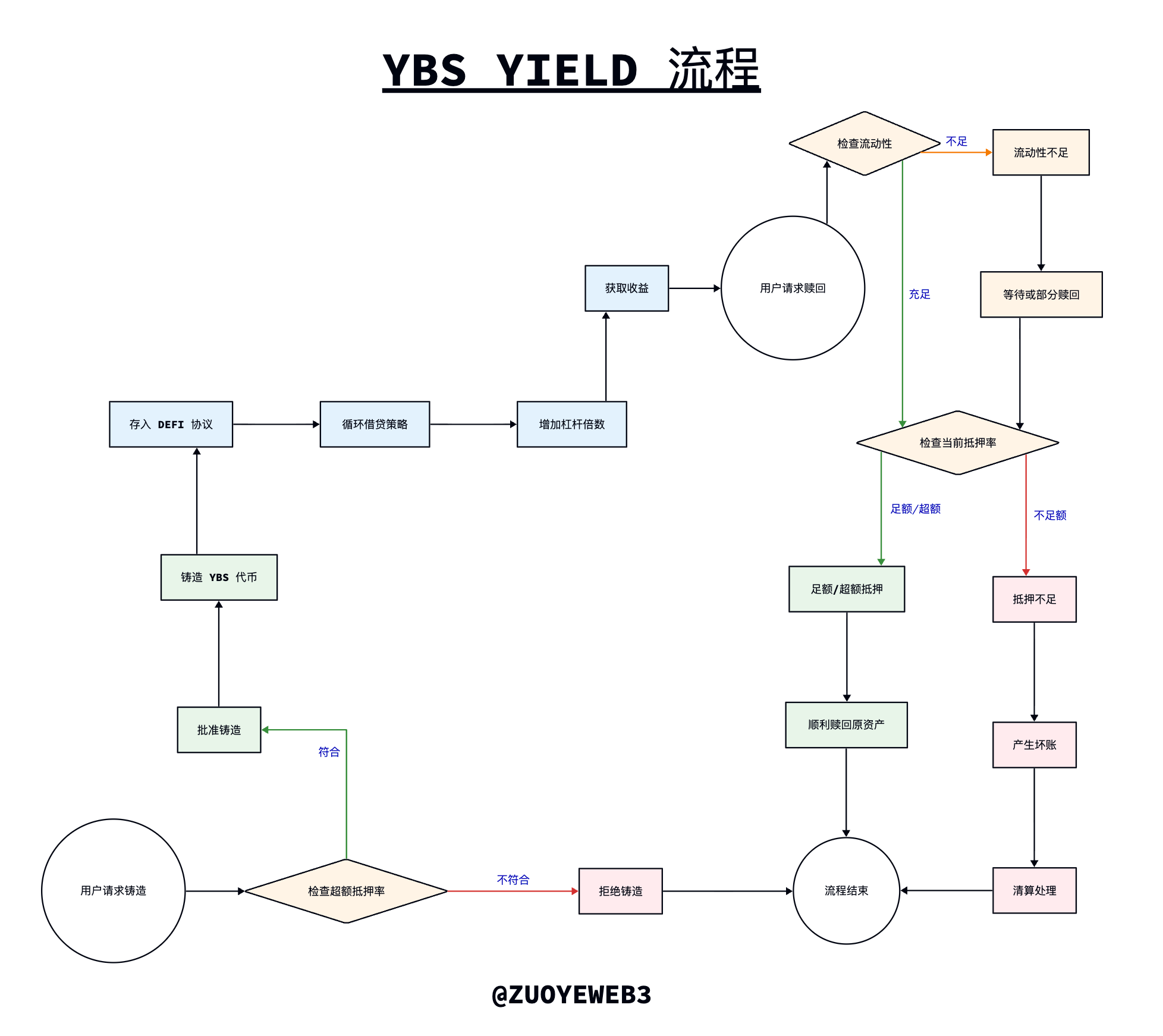

まずは見解を保留し、YBSの運営メカニズムを透視してみよう。USDT/USDCの運営ロジックと比較すると、米ドル(米国債含む)が銀行に預けられ、Tether/Circleが等価のステーブルコインを発行し、その預金利子または国債利回りを得て利益を上げ、ステーブルコインの使用量がTether/Circleの利益率を逆に支える構造である。

YBSの運営ロジックは若干異なる。理論的には超過担保メカニズムを採用しており、1ドル以上の担保品で1ドルのステーブルコインを発行し、それをDeFiプロトコルに投入して得たリターンを保有者に分配した後、残りが自身の利益となる。これがその収益の本質である。

画像説明:YBSの発行、収益、償還プロセス

出典:@zuoyeweb3

理論は現実ではない。高金利の圧力下で、YBSプロジェクト側は自らの収益力を高めるために三種の「不正手段」を開発した:

1. 超過担保メカニズムを不足担保に変換する。直接的に担保価値を下げる方法は愚かですぐに破綻するが、対策も進化している:

• 「高価」「安価」な資産を混合して裏付けとする。米ドル現金(米国債含む)が最も安全で、BTC/ETHも比較的安全だが、TRXがUSDDを裏付けており、その価値には割引がつく;

• チェーン上/チェーン外資産を混合して裏付けとする。これはバグではなく時間的アービトラージであり、監査時に資産が適切な位置にあることを確認すればよく、多くのYBSがこのメカニズムを採用しているため、個別に例示しない。

2. レバレッジ能力の強化。YBSが発行されると、主に各種貸借プロトコルのDeFiプロトコルに投入され、USDC/ETHなどの主要資産と組み合わせるのが理想である:

• レバレッジ倍率を極限まで高め、1ドルを100ドルとして使う。これにより得られる利益も大きくなる。例えばEthenaとAave/Pendleの組み合わせによるループローンでは、保守的に5回ループしても約4.6倍のSupplyレバレッジと3.6倍のBorrowレバレッジを実現できる;

• より少ない資産でレバレッジを活用する。例えばCurveのYield BasisはかつてcrvUSDを直接増発しようとしたが、これはレバレッジ利用の資本量を実質的に削減するものだった。

したがって、xUSDはレバレッジの前倒し、循環的増発という一連の戦略を採用しており、これがxUSDのバージョンメカニズムである。上図からわかるように、YBSは発行後に収益「戦略」に入るが、これは本質的にレバレッジを高めるプロセスである。しかしxUSDとdeUSDが協力し、これを発行プロセスに移行させたため、ユーザーは超過担保率も収益戦略も見えるが、これは完全にStreamの目くらましであり、Streamは審判と選手を兼ねており、xUSDを実質的に不足担保のYBSにしている。

xUSDは第二段階のレバレッジを第一段階の増発に使用する。ElixirのdeUSDを使って約4倍のレバレッジを獲得するのはそれほど大きな問題ではないが、問題は発行量の60%がStream自身が握っていることにある。利益が出るときは自分たちが取り、暴落時には不良債権も自分たちが抱える。清算メカニズムにとって最も重要な損失の社会化が実現できない。

ではなぜStreamとElixirはこのような行動を取ったのか?

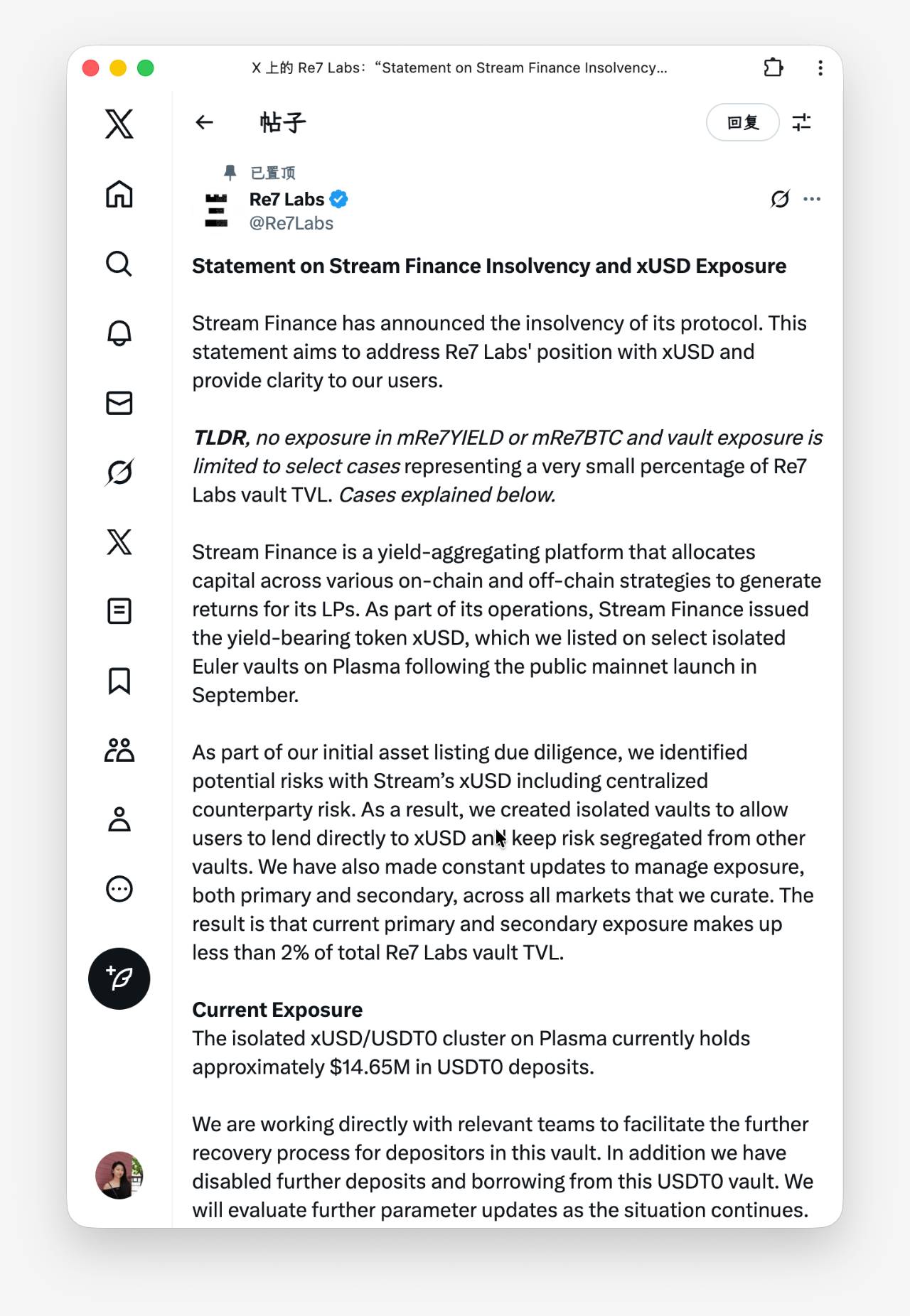

実際、プロトコル間の直接的な取引はもはや珍しい話ではない。EthenaがCEX資本を取り入れる際にすでにADL清算時の一部免除権を有していたように、xUSDに戻れば、多数のベイリー主理人の返答の中でRe7が最も興味深い。「リスクは認識していましたが、ユーザーの強い要請により上場しました」。

画像説明:Re7の返答

出典:@Re7Labs

実際、Euler/Morphoなどのプラットフォームのベイリー主理人はYBSの問題を確実に識別できるが、APYおよび収益需要の下では、誰かが能動的または受動的に受け入れることになる。Streamはすべての主理人を説得する必要はなく、全員に拒否されなければよいのだ。

これらのxUSDを受け入れた主理人には確かに責任があるが、これは優勝劣敗のプロセスにすぎない。Aaveも一日にして成ったわけではない。危機を経てAaveとなったのである。もしAaveだけを使うと市場はより安全になるだろうか?

実はそうではない。もし市場にAave一つの貸借プラットフォームしか存在しなければ、Aaveこそが唯一のシステミックリスクの源となる。

Euler/Morphoなどのプラットフォームは分散市場または「新三板」メカニズムであり、より柔軟な戦略設定と低い参入门槛を持ち、DeFiの普及に重要な意義を持つ。

しかし問題は依然として不透明性にある。Euler/Morphoの主理人(Curator)は本質的にサードパーティ販売業者の存在を許容しており、Aave/Fluidは完全な「JD.com直営」である。つまりAaveとやり取りすればAaveがセキュリティを全面的に負うが、Eulerの一部ベイリーは主理人が責任を負い、プラットフォームは意図的あるいは無意識にこの点をぼかしている。

言い換えれば、Euler/Morphoなどのプラットフォームはユーザーの防御意識とデューデリジェンス期待を低下させている。もしプラットフォームがAaveのようなフレンドリーなフォークやHLの流動性バックエンド集約を採用し、フロントエンドおよびブランドを完全に分離すれば、批判を大幅に減らせるだろう。

個人投資家はどうやって自己防衛すべきか?

DeFiのすべての夢の終着点は、個人投資家のドアベルを押すことである。

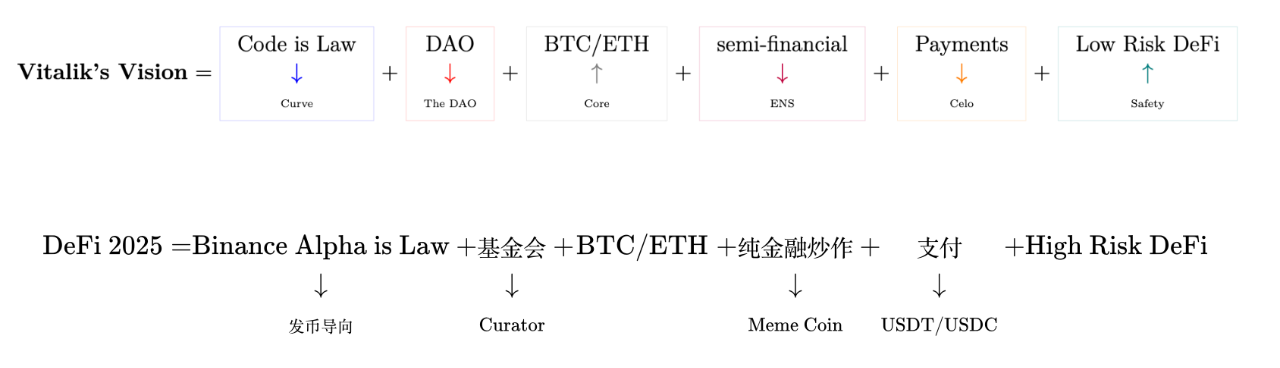

DeFiの主要な実行チェーンとして、VitalikはむしろDeFiを好まず、長期にわたりイーサリアム上で金融以外の革新を求めている。しかし彼は本心から個人投資家のことを考え、DeFiを排除できないなら、今度はLow Risk DeFiを呼びかけ、世界中の貧困層を支援しようとしている。

画像説明:Vitalikが見るDeFiと現実の世界

出典:@zuoyeweb3

残念ながら、彼の思い描く世界は現実とは程遠い。人々は長らくDeFiを高リスク・高リターン商品と考えてきた。2020年のDeFi Summerはまさにそうで、しばしば100%を超えるリターンがあったが、現在では10%でもピラミッド詐欺だと疑われる。

悪い知らせは高リターンがないこと、良い知らせは高リスクもないこと。

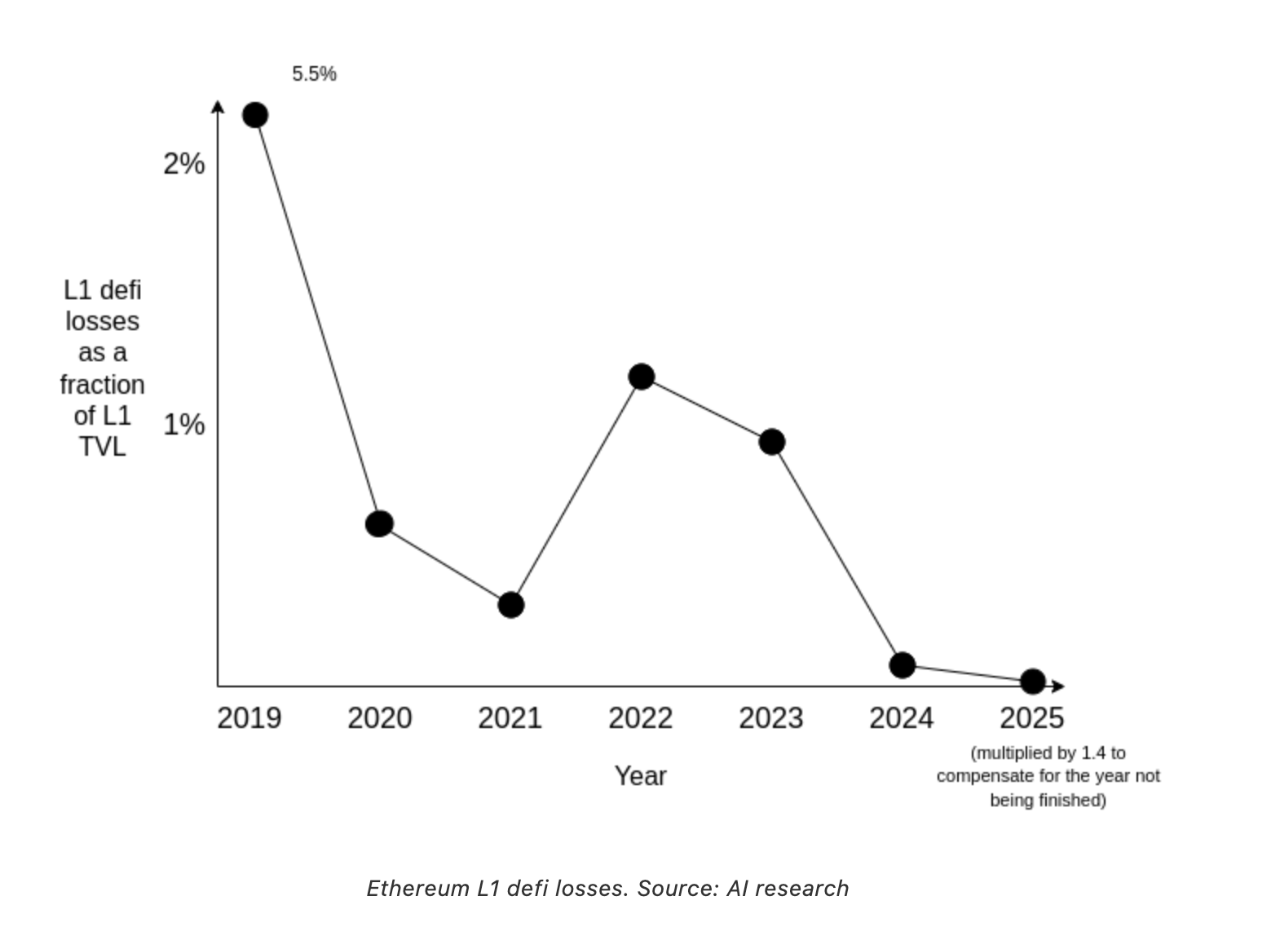

画像説明:イーサリアムの損失率

出典:@VitalikButerin

Vitalikが提示したデータであろうと、より専門的な研究機関のデータであろうと、DeFiの安全性は確かに向上している。1011のバイナンスの強制ロスデータやBybitの大規模盗難と比較すれば、DeFi、特にYBSの暴落と損失は些細なものだ。

しかし!また「しかし」だ。だからといって安心してDeFiに飛び込むべきではない。CEXがますます透明になる一方で、DeFiはますます不透明になっているのだ。

CEXの規制アービトラージ時代は終わりを告げたが、DeFiの規制緩和時代が再び到来している。もちろんこれにはメリットもあるが、「DeFi」と名乗りながら実態はますます中央集権化しており、プロトコル間、主理人間には外部に知られない条項が潜んでいる。

我々が考えるチェーン上の協働はコードだが、実際はTGでのリベート率である。今回のxUSDでは多数の主理人が公開したのはすべてTGのスクリーンショットであり、彼らの判断が個人投資家の将来に直接影響を与える。

彼らに規制を求めても意味はない。核心はチェーン上から出発し、利用可能なモジュールを組み合わせることにある。超過担保、PSM、x*y=k 、Health FactorがDeFiのマクロ活動を支えることに立ち返るべきだ。

2025年時点で、YBSが支えるYieldの内容は以下の通りに過ぎない。YBS資産、レバレッジYield戦略、貸借プロトコルであり、数えきれないほど多くはない。例えばAave/Morpho/Euler/FluidおよびPendleが80%のインタラクション需要を満たす。

不透明な管理により戦略が失敗し、主理人は優れた戦略設計能力を示せておらず、淘汰プロセスは各問題発生後に起こるべきである。

その上で、個人投資家ができることはすべてを貫通することだが、正直に言ってそれは簡単ではない。xUSDとdeUSDの発行は理論的には超過担保だが、両者が混在することで本来発行後のレバレッジプロセスが発行段階に前倒しされ、xUSDは実質的に超過担保ではない。

YBSが別のYBSに基づいて発行されるとき、反復後の担保率はもはや判別困難となる。

すべてを貫通できる製品が登場するまでは、個人投資家は以下のような信念で自己防衛するしかない:

1. システミックリスクはリスクではない(社会化)。主流DeFi製品に参加すれば、デフォルトで安全とみなす。安全でない瞬間は予測も回避もできない。Aaveさえ問題になれば、DeFiの衰退または再起動が見える;

2. KOL/メディアに依存しない。プロジェクト参加は主観的選択である(すべての判断は私たち自身の考えである)。情報はただ「この製品がある」ということを知らせるだけであり、KOLの注意喚起、警告、推奨、DYOR免責に関わらず、最終的に自分で判断する必要がある。プロのトレーダーであればそもそも情報を読むべきではなく、データのみに依拠して決断すべきである;

3. 高リターンを追求することが低リターン製品より危険だとは限らない。これは直感に反する判断であり、ベイズ的思考で捉えることができる。高リターンでも暴落しなければリスクは小さく、低リターンでも暴落しなければリスクは大きく、しかし両者の比を定量化できず、勝率(Odds)を導き出せない。もっと平たく言えば、両者は独立事象である。

外部データで信念を修正せよ。信念を支持するデータを探してはならない。

さらに、市場の自己修復能力を過剰に心配する必要はない。個人投資家が変動性リターンを求めるのではなく、資金が流動性を求めるのである。すべての資金がビットコイン本位またはUSDT/USDC本位に退避すれば、市場は自動的に彼らに変動性の追求を促す。つまり安定性が新たな変動性を生み出し、変動性危機が安定性への欲求を引き起こす。

マイナス金利の歴史を見てみよう。流動性は金融の永遠のブザーであり、変動性と安定性は表裏一体である。

結語

個人投資家は今後のYBS市場で以下の二つを行う必要がある:

1. データを求め、すべてを貫通するデータを求める。レバレッジ率と準備金を貫通し、透明化されたデータは嘘をつかない。事実の評価にあたって見解に依存してはならない;

2. 戦略を擁護する。レバレッジの追加/削減は循環し続ける。単純にレバレッジを下げても安全は保証されない。常に自分の戦略に退出コストが含まれていることを保証せよ;

3. 損失を制御する。損失比率を制御できないが、心理的なポジションを自己設定でき、1、2の点に基づき、自分の認知に対して自ら責任を負うこと。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News