ビットコイン最大の買い手はなぜもう「狂ったように購入」しなくなったのか?

TechFlow厳選深潮セレクト

ビットコイン最大の買い手はなぜもう「狂ったように購入」しなくなったのか?

ビットコインの下落は、機関投資家が購入を停止したためか?

執筆:Oluwapelumi Adejumo

翻訳:Luffy,Foresight News

2025年の大部分の期間、ビットコインのサポートラインが揺るぎにくいように見えたのは、企業のデジタル資産財務(DAT)と上場投資信託(ETF)が予期せぬ連携をし、共にその下支えを形成していたためである。

企業は株式や転換社債の発行によってビットコインを購入し、ETFへの資金流入は新規供給量を静かに吸収した。この二つが堅固な需要基盤を築き、金融環境の引き締めにもかかわらずビットコインを支える役割を果たした。

しかし今、この基盤が崩れ始めている。

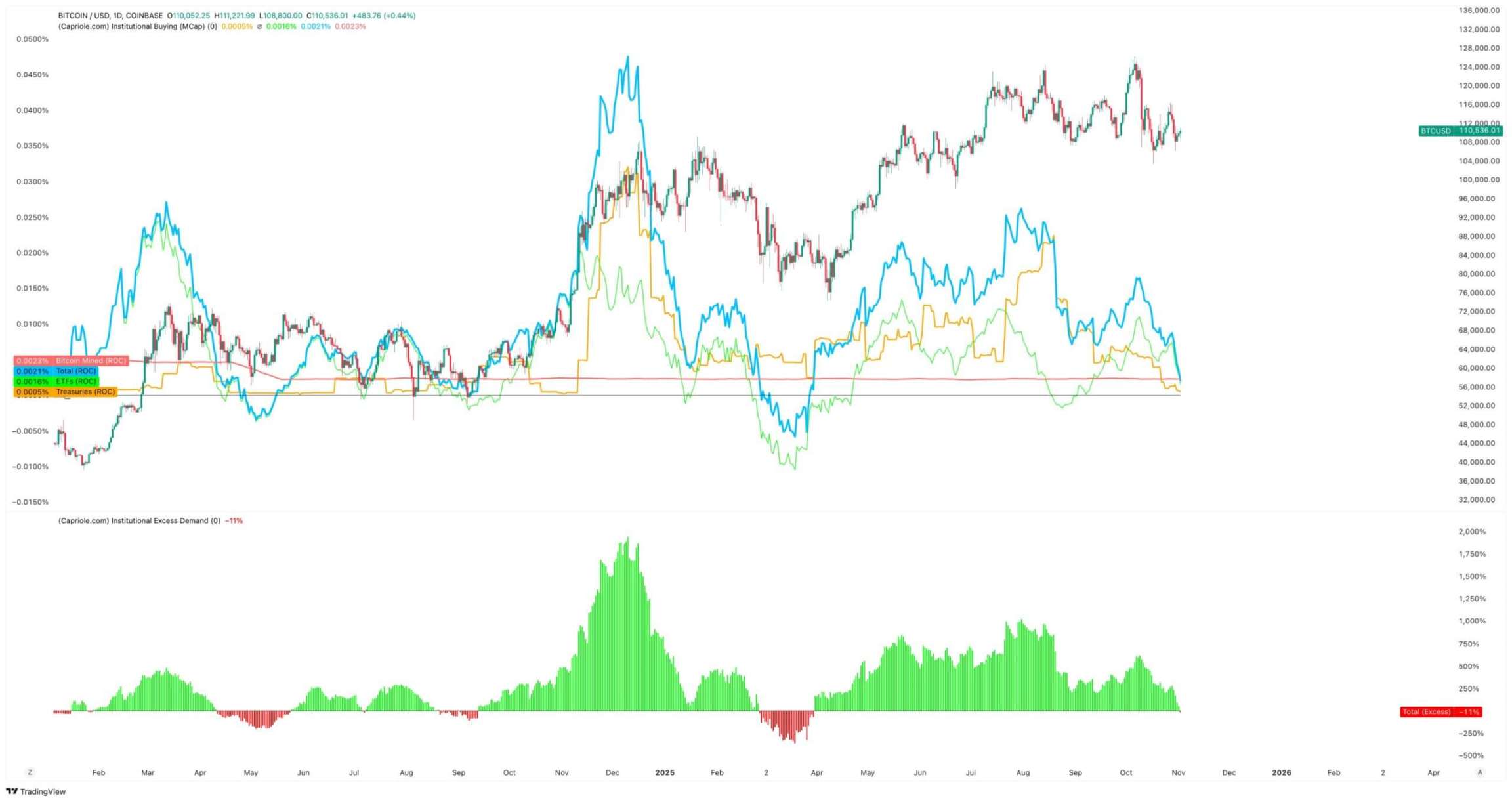

11月3日、Capriole Investments創設者のCharles Edwards氏はX上で投稿し、機関投資家の買い増しが鈍化する中で、自身の楽観的な見通しが弱まっていると述べた。

彼は「7か月ぶりに、機関の純買入量が毎日のマイニング供給量を下回った。これは好ましくない状況だ」と指摘した。

ビットコイン機関買入量、出典:Capriole Investments

Edwards氏は、他の資産がビットコインを上回るパフォーマンスを示しても、この指標こそが自分にとって楽観的であり続ける重要な理由だと語る。

しかし現時点では、約188社の企業財務が相当量のビットコインを保有しており、その多くはビットコイン以外のビジネスモデルが限定的である。

ビットコイン財務の買い増しが減速

企業によるビットコイン取引を象徴する存在として、最近「Strategy」と名称変更したMicroStrategy以上の企業はない。

Michael Saylor氏が率いるこのソフトウェアメーカーは、ビットコイン財務企業へと変貌を遂げており、現在67.4万枚を超えるビットコインを保有し、世界最大の単一企業保有者としての地位を確立している。

しかし、ここ数ヶ月の買い入れペースは大きく鈍化している。

Strategyは第3四半期に約4.3万枚のビットコインしか追加しておらず、今年に入ってからの最低の四半期買入量となっている。同社が当該期間中に一部のビットコイン購入量をわずか数百枚にまで急減させていたことを考えれば、この数字は驚くにあたらない。

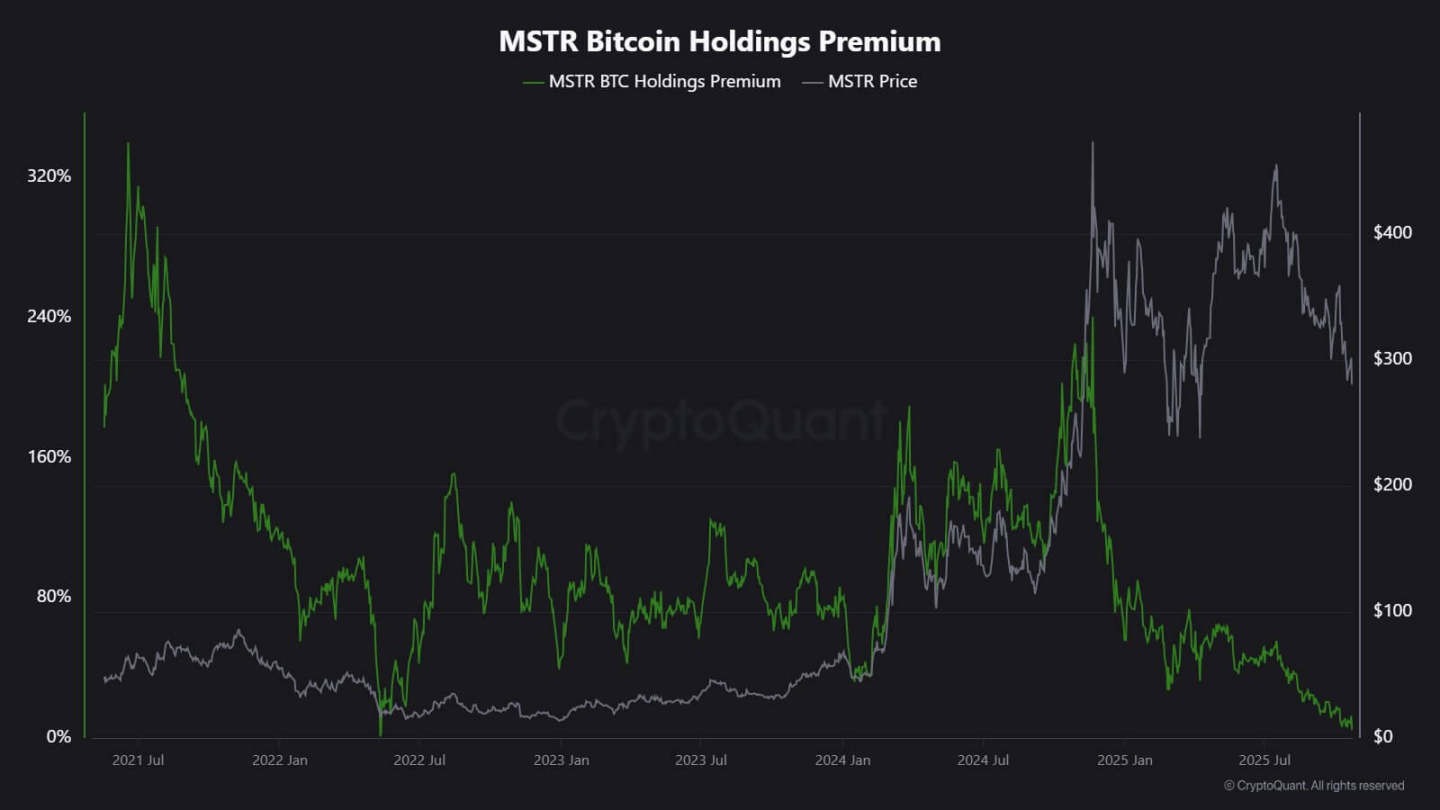

CryptoQuantのアナリストJ.A. Maarturn氏は、買い増しの減速はStrategyの純資産価値(NAV)の低下に関係している可能性があると説明する。

彼によると、投資家はかつて、Strategyの貸借対照表上の1ドルのビットコインにつき高い「NAVプレミアム」を支払っていた。これは実質的にレバレッジ効果を通じて株主がビットコインの上昇益を享受できる仕組みだった。しかし年央以降、このプレミアムは大幅に縮小している。

評価益が薄れれば、新株発行によるビットコイン購入も顕著な価値向上をもたらさず、企業の資金調達・買い増しの動機も低下する。

Maarturn氏は「資金調達が難しくなり、株式発行のプレミアムは208%から4%まで低下した」と指摘した。

Strategy株式プレミアム、出典:CryptoQuant

この一方で、買い増しの鈍化はStrategyに限った現象ではない。

東京上場企業のMetaplanetもかつてこの米国先駆企業のモデルを模倣したが、株価が大幅に下落した結果、最近の取引価格は保有するビットコインの時価総額を下回っている。

これに対応して同社は株式買い戻し計画を承認するとともに、ビットコイン財務の拡大に向けて新たな資金調達方針を導入した。これは同社が自らの貸借対照表に自信を持っていることを示す一方で、「暗号財務」ビジネスモデルに対する投資家の熱意が薄れていることも浮き彫りにしている。

実際、ビットコイン財務の買い増しが鈍化したことで一部の企業合併が起きている。

先月、資産運用会社Striveは、規模の小さいビットコイン財務企業Semler Scientificを買収すると発表した。合併後、これらの企業は合わせて約1.1万枚のビットコインを保有することになる。

こうした事例は信念の揺らぎというより、構造的な制約を反映している。株式や転換社債の発行が市場プレミアムを得られなくなると、資金流入は枯渇し、企業の買い増しも自然と鈍化するのだ。

ETFの資金フローはどうか?

長らく「新規供給量の自動吸収装置」と見なされてきた現物ビットコインETFも、同様の疲弊の兆候を見せている。

2025年の大部分の期間、これらの金融商品は純需要を支配しており、特にビットコインが過去最高値に達した時期には、申込額が常に償還額を上回っていた。

しかし10月下旬になると、その資金フローは不安定になった。金利見通しの変化によりポートフォリオマネージャーがポジションを調整し、リスク管理部門がエクスポージャーを削減したことで、一部の週では資金フローがマイナスに転じた。この変動性は、ビットコインETFが行動の新たな段階に入ったことを示している。

マクロ環境は引き締まり、迅速な利下げの期待は次第に消え、流動性条件も冷え込んでいる。それでも、市場におけるビットコインへのエクスポージャー需要は依然として強く、ただ「着実な流入」から「脈動的な流入」へと変化している。

SoSoValueのデータはこの変化を視覚的に示している。10月の初めの2週間で、暗号資産投資商品はほぼ60億ドルの資金流入を記録したが、月末までには償還額が20億ドル以上に達し、流入の一部が相殺された。

ビットコインETF週間資金フロー、出典:SoSoValue

このパターンは、ビットコインETFが真の双方向市場として成熟したことを示している。依然として深い流動性と機関投資家向けのアクセス経路を提供するが、もはや一方通行の買い増しツールではない。

マクロ的なサインが変動すれば、ETF投資家の撤退速度は参入時と同程度に速くなる可能性がある。

ビットコイン市場への影響

この変化は必ずしもビットコインが下落するということを意味しないが、ボラティリティの拡大を予兆している。企業とETFの吸収能力が弱まる中、ビットコインの価格動向はますます短期トレーダーやマクロ感情に左右されるようになる。

Edwards氏は、このような状況下では新たな催化剂――例えば金融緩和、規制の明確化、あるいは株式市場のリスク選好の回復――が機関投資家の買い戻しを再び促進する可能性があると考えている。

しかし現時点では、マージナルバイヤーの姿勢はより慎重になっており、価格発見プロセスがグローバルな流動性サイクルに対してより敏感になっている。

その影響は主に二つの面で現れる:

第一に、これまで下支えとなっていた構造的買いが弱まっている。吸収力が不足する時期には、ボラティリティを抑える十分な安定的買い手が不在となるため、日々の価格変動が激しくなる可能性がある。2024年4月の半減期はメカニズム上、新規供給量を削減したが、継続的な需要がなければ、希少性だけでは価格上昇を保証できない。

第二に、ビットコインの相関特性が変化している。貸借対照表による買い増しが冷え込む中、この資産は再び全体的な流動性サイクルに連動して変動する可能性がある。実質金利の上昇やドル高の局面では価格に圧力をかけ、緩和環境ではリスク選好の回復とともに再び主導的な上昇を演じるかもしれない。

本質的に、ビットコインは再びマクロ反射的フェーズに入りつつあり、パフォーマンスは「デジタルゴールド」よりも高βリスク資産に近づいている。

同時に、これらはビットコインが希少でプログラマブルな資産であるという長期的ストーリーを否定するものではない。むしろ、それまでの機関ダイナミクスが個人投資家のボラティリティからビットコインを守ってきた一方で、今や当初ビットコインを主流投資ポートフォリオに押し上げたメカニズムそのものが、資本市場との結びつきをさらに強めていることを示している。

今後数か月は、企業やETFによる自動的な資金流入がなくても、ビットコインが価値保存手段としての属性を維持できるかどうかの試練となるだろう。

歴史を参照すれば、ビットコインはしばしば適応能力を示してきた。ある需要チャネルが減速すれば、別のチャネルが登場する――それは国家準備、フィンテック統合、あるいはマクロ緩和サイクルの中での個人投資家の回帰かもしれない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News