「金価格の急騰」の根本的な論理を分析する

TechFlow厳選深潮セレクト

「金価格の急騰」の根本的な論理を分析する

歴史的なチャンスをつかむ。

執筆:Nathan Ma、DMZ Finance共同創業者

2025年に金価格が1オンスあたり4000ドルを突破したとき、多くの人々がようやく気づいた。「保守的」と見なされていたこの資産が、驚異的な急騰を見せていたのである。

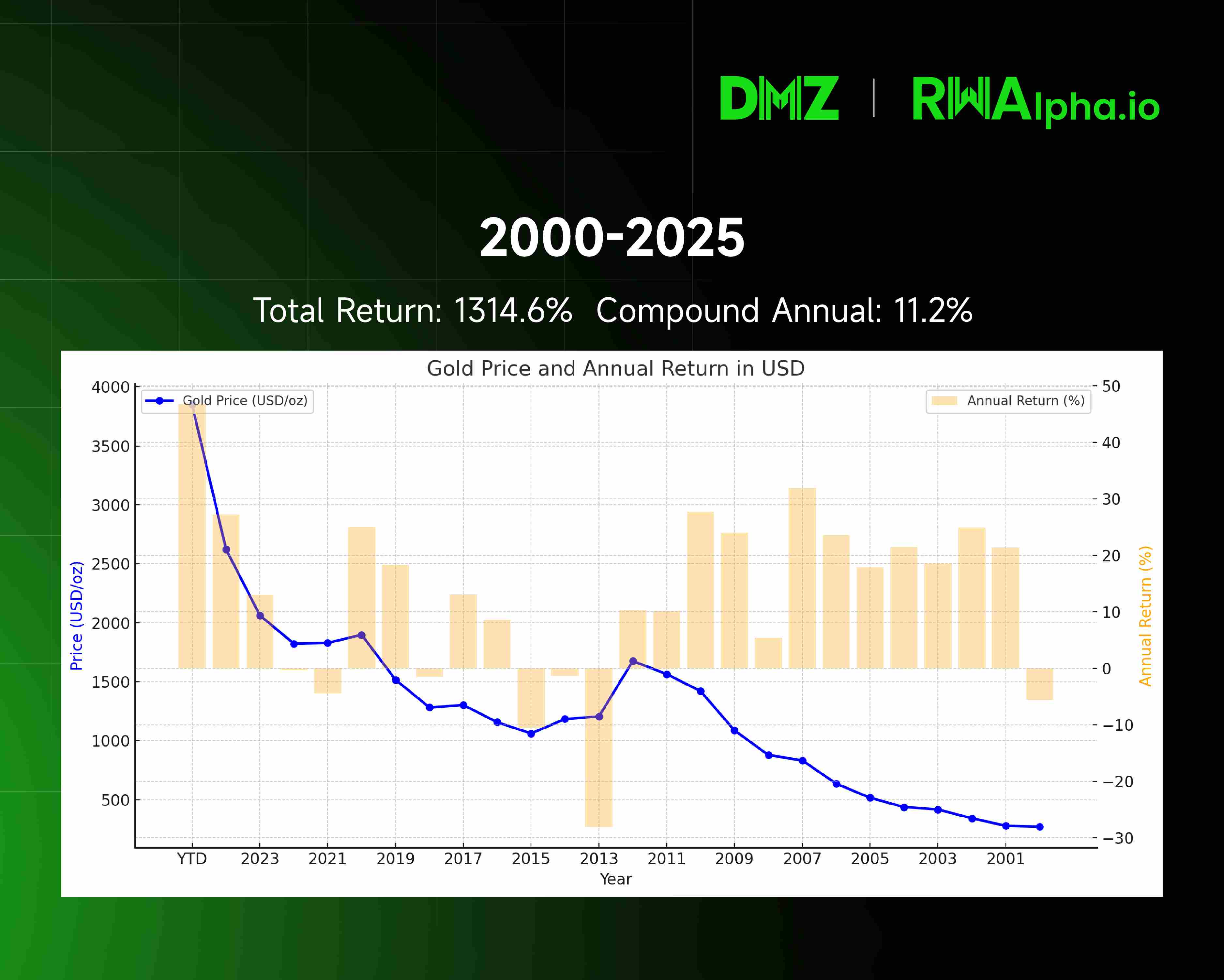

2001-2025年 金価格の推移と年間リターン 歴史データを見れば、金の上昇トレンドは明確に確認できる。

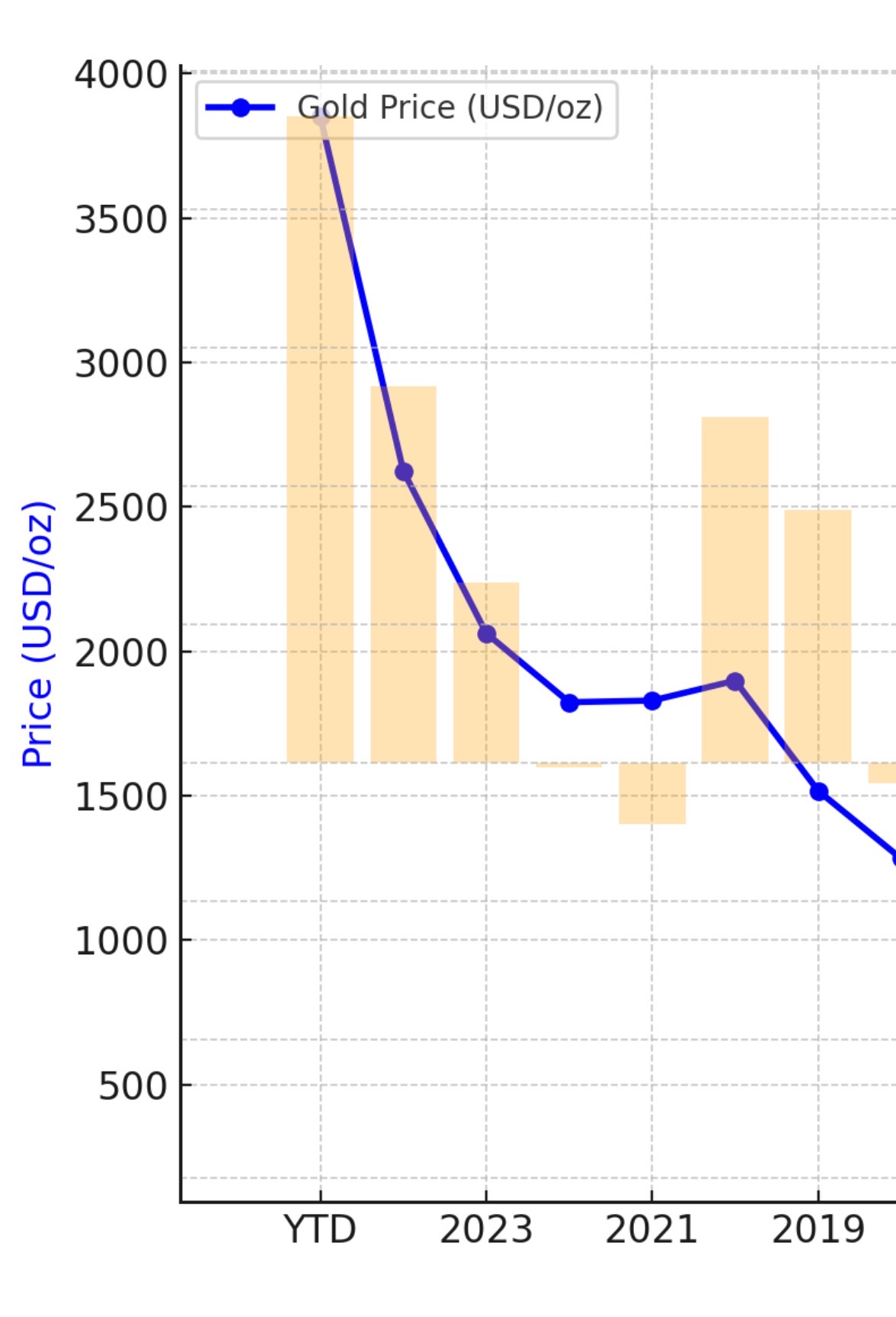

2019-2025年 金価格の加速的上昇傾向

2019年以降のデータに注目すると、同年の1500ドルから2025年の4000ドルまで、年平均複利収益率は18%を超え、大多数の伝統的アセットクラスを大きく上回っていることがわかる。

この上昇は偶然ではなく、4つの核心的要因が重なり合った必然の結果である。

一、2019年 - 制度変革:バーゼル勅三(Basel III)が金の価値を再定義

金の運命を変える転換点となったのは、「バーゼル勅三」という国際銀行監督規制文書であった。

2008年の金融危機後に策定されたこの規制枠組みは、2019年頃に世界主要経済圏で全面的に施行された。その目的は明確であり、銀行がリスクに耐えうる十分な高品質資本を保有することを確保することにある。この新規制のもとで、金の地位は根本的に変わったのである。

旧規制では、金は「第三級資産」に分類されており、銀行が金を保有するには高い資本コストが求められた。千年の歴史を持つこの金属が、現代金融システムにおいてはむしろ負担とされていたのだ。

しかし、バーゼル勅三は革命的な決定を行った:実物金のリスクウェイトを正式にゼロに設定したのだ。これはつまり、銀行のリスク評価において、金は現金や最上位の主権債務と同等の位置に置かれたことを意味する。

この変化により、銀行が金を保有するコストが直接的に低下し、優良流動性資産(HQLA)への組み入れが進んだ。これにより金は金融システムの中心に復帰し、その後の価格上昇の制度的基盤が築かれたのである。

二、2022年 - ロシア・ウクライナ戦争:3000億ドルの凍結が引き起こした脱ドル化の波

2019年のバーゼル勅三が金の上昇に道を敷いたとするなら、2022年のロシア・ウクライナ戦争はまさにエンジンに点火した出来事だった。

ロシアの外貨準備約3000億ドルが凍結され、世界は「信用」の新たな崩壊形態を目撃した。主権国家の信用を背景とする国債や預金であっても、政治的リスクの前では一夜にして消滅しうるのである。

この出来事により、世界各国の中央銀行は外貨準備資産の安全性を再評価するようになった。国際通貨基金(IMF)のデータによると、米ドルの世界外貨準備におけるシェアは2000年の72%から2025年には58%へと低下し、近30年間で最低水準にまで落ち込んでいる。一方で、2024年には20%を超える中央銀行が今後2年間で金をさらに積み増すと表明している。

この傾向は世界的に顕著である。インド準備銀行は2023〜2025年に200トン以上を追加購入し、金準備比率を8%まで引き上げた。ポーランド国立銀行も同期間に約130トンを増強し、「地政学的リスクが購入判断の鍵となった」と発表。シンガポール金融管理局(MAS)も2024年に金準備を15%増強すると発表し、金融システムのレジリエンス強化を図った。

各国中央銀行の一連の行動は、世界が深刻な外貨準備資産の再構築期を迎えていることを示している。主権信用リスクが顕在化する中で、相手方の履行義務を必要としない金こそが、新たな地政学環境下での中央銀行にとって必然的な選択となっているのである。

三、3年間のパンデミック - 通貨過剰発行:米ドル購買力の持続的希薄化

金の急騰は、法定通貨、特に米ドルの購買力低下を反映している。

理論的には、希少性を持つ実物資産として、金はある程度インフレヘッジの役割を果たすことができる。政府が大量の通貨を発行して購買力が下がるとき、金はその内在的な希少性により、より多くの通貨単位で価格付けされる。

パンデミックの3年間、世界の主要中央銀行は前例のない金融緩和政策を実施した。連邦準備制度(FRB)のバランスシートは、2020年初の約4兆ドルから2022年のピーク時にはほぼ9兆ドルへと拡大し、増加率は125%を超えた。同時に、米国のM2マネーサプライは2020〜2022年の間に15兆ドルから21兆ドルへと急増し、40%以上の伸びを記録。これは第二次世界大戦以来最も速い通貨供給増加速度である。

過去を振り返ると、金がインフレ対抗で常に有効だったわけではないが、特定の時期には明確な役割を果たしてきた。1970年代、米国は「スタグフレーション」に苦しめられ、CPIの年平均上昇率は7.1%に達した。この期間、金価格は1970年の約35ドル/オンスから1980年の高値約670ドル/オンスへと上昇し、1800%以上もの上昇を遂げた。

2021〜2023年、パンデミック後のサプライチェーンのボトルネックと大規模財政刺激が世界的インフレを助長した。米国のCPIは2022年6月に40年ぶりの高値となる9.1%に到達した。この間、FRBの急速な利上げが金価格に下押し圧力をかけたものの、高インフレ環境は金にとって重要な下支え要因となった。

データによると、2000年以降、米ドルの実質購買力は約40%低下している。このような長期的な価値希薄化により、価値保存を求める投資家は、米ドルの信用以外の代替手段を探らざるを得なくなっている。

四、中国のポジション調整 - 備蓄の再構築:世界中の中央銀行の戦略的転換

中国の外貨準備管理戦略は、金市場に大きな影響を与える重要な変数となりつつある。

2019年末と比較して、中国の外貨準備構造は明確な「債券減、金増」という傾向を示している。米国債保有額は1兆699億ドルから0.7307兆ドル(2025年7月時点)へと減少し、純減額は3392億ドル、マイナス31.7%。一方、公式金準備は1948トンから2303.5トン(2025年9月時点)へと増加し、純増355トン、プラス18.2%となった。この一減一増の裏には、中国人民銀行による深い戦略的思惑がある。

中国の外貨準備は巨大だが、その背後では資産配分の構造的変化が進行している――米国債を適度に減らし、着実に金を増強しているのである。

2025年9月末時点で、中国の公式国際準備資産に占める金の割合はわずか7.7%であり、約15%の世界的平均水準を大きく下回っている。これは、今後中国人民銀行が金をさらに積み増す余地が十分にあることを意味している。

この傾向は中国に限らない。世界金協会(WGC)のデータによると、世界の中央銀行による金購入ブームは、2022年に過去最高の1136トンを記録して以降、継続的に高水準を維持している。市場の一般的な予想では、2026年の中央銀行による純購入量が、5年連続で1000トン以上という歴史的高水準を維持するとされている。ロシアは2006年以降、金の純輸出国から純輸入国へと転じ、金準備を継続的に増やしている。

各国中央銀行が金を買い続ける背景には深い戦略的思惑がある。金は世界的に広く受け入れられる最終決済手段として、自国通貨の信用を強化し、通貨の国際化を推進するための有利な条件を生み出すのである。

五、将来展望:金が今後10〜15年でさらに10倍になる根拠

現在のファンダメンタルズ分析に基づけば、金が今後10〜15年で価値を10倍にすることは非現実的な話ではない。この判断には以下の核心的論理が存在する。

第一に、世界の中央銀行による「脱ドル化」プロセスはまだ始まったばかりである。現在でも米ドルは世界の外貨準備の約60%を占めているのに対し、金は約15%に過ぎない。この比率が今後10年間で再均衡すれば、中央銀行による金購入需要だけでも数兆ドル規模の資金が金市場に流入することになる。

第二に、世界の通貨供給量の持続的拡大と、金埋蔵量の限定的成長との間には鮮明な対比がある。過去20年間で主要経済圏のM2マネーサプライはほぼ5倍に増加したのに対し、金の埋蔵量の年間成長率は2%未満である。この需給の不均衡は、長期的に金価格の上昇を支え続けるだろう。

第三に、地政学的リスクの恒常化により、金の安全資産としての特性がさらに際立つことになる。米ドルの信用が損なわれ、新たな準備通貨がまだ成熟していない移行期において、金という中立的準備資産の価値はさらに再評価されるだろう。

結語:歴史的な機会を捉える

金の急騰は、単一の要因によるものではなく、「制度変革、地政学的リスク、通貨過剰発行、備蓄の再構築」という4つの核心的要因が重なった結果である。

将来を見据えると、ゴールドマン・サックスを含む複数の機関が金価格に対して楽観的な見通しを示しており、ゴールドマン・サックスは2026年12月の金価格予測を4900ドル/オンスまで引き上げている。

「金はお金だ。他のものはすべてただの信用にすぎない」。信用通貨の価値が試される今日、金は千年にわたり検証されてきた富の保証を提供している。安眠をもたらすポートフォリオこそが、景気循環を乗り越える真の強さなのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News