ビットコインが一時10.6万ドルに下落、もう手が出せない?

TechFlow厳選深潮セレクト

ビットコインが一時10.6万ドルに下落、もう手が出せない?

米連邦準備制度理事会(FRB)が利下げを実施した後、市場の短期的なセンチメントは反転したが、マクロ経済データは中間的な緩和政策を依然として支持している。

執筆:ChandlerZ、Foresight News

10月30日未明、連邦準備制度(FRB)は予定通り利下げを発表し、金利を25ベーシスポイント引き下げ、連邦基金金利を3.75%~4.00%に調整した。また、12月1日からバランスシートの縮小を停止することも宣言した。この発表直後、市場の反応は鈍く、S&P 500指数とナスダック100指数が小幅に上昇し、金価格とビットコインは一時下落幅を縮小した。しかし数分後、パウエルFRB議長は記者会見で「12月の追加利下げは確実ではない」と述べ、委員会内で明確な意見の対立があることを示唆した。

この発言により市場のムードは瞬時に変化し、米国株式、金、ビットコイン、米国債という四大資産が同時に下落し、ドルのみが上昇した。

31日にはこの流れが継続し、ビットコインは11.15万ドル近辺から10.6万ドルまで急落。イーサリアムの下落幅はさらに大きく、一時3700ドルを割り込み、SOLは180ドルを下回った。CoinAnkのデータによると、過去24時間で全ネットワークの強制清算額は10.35億ドルに達し、そのうちロングポジションが9.23億ドル、ショートポジションが1.11億ドルだった。ビットコイン単体の強制清算額は4.16億ドル、イーサリアムは1.93億ドルである。

一方、米国株式市場では主要3指数が全面安となり、特にナスダック指数が大きく下げた。暗号資産関連銘柄も広範にわたって下落し、Coinbase(COIN)は5.77%安、Circle(CRCL)は6.85%安、Strategy(MSTR)は7.55%安、Bitmine(BMNR)は10.47%安、SharpLink Gaming(SBET)は6.17%安、American Bitcoin(ABTC)は6.02%安などとなった。

月初の活況を経て、市場は「上昇」から「調整」モードへと移行している。資金の期待はすでに織り込まれ、新たなストーリーが続出せず、アービトラージの余地も減少している。大多数の保有者にとって、このような展開は利益確定と防御的な戦略が優先されることを意味する。

暗号資産市場の連鎖的打撃、黒い白鳥の影は依然消えない

実際、今回の動揺には前兆があった。10月11日の「黒い白鳥による暴落」以降、ビットコインの値動きは完全には回復していない。わずか72時間のうちに時価総額が約400億ドル消失し、全ネットワークの強制清算規模は110億ドルを超え、恐怖貪欲指数は一時22まで低下した。その後の反発は11.6万ドルで止まり、今週のパウエル発言が再び新たな不安を引き起こした。

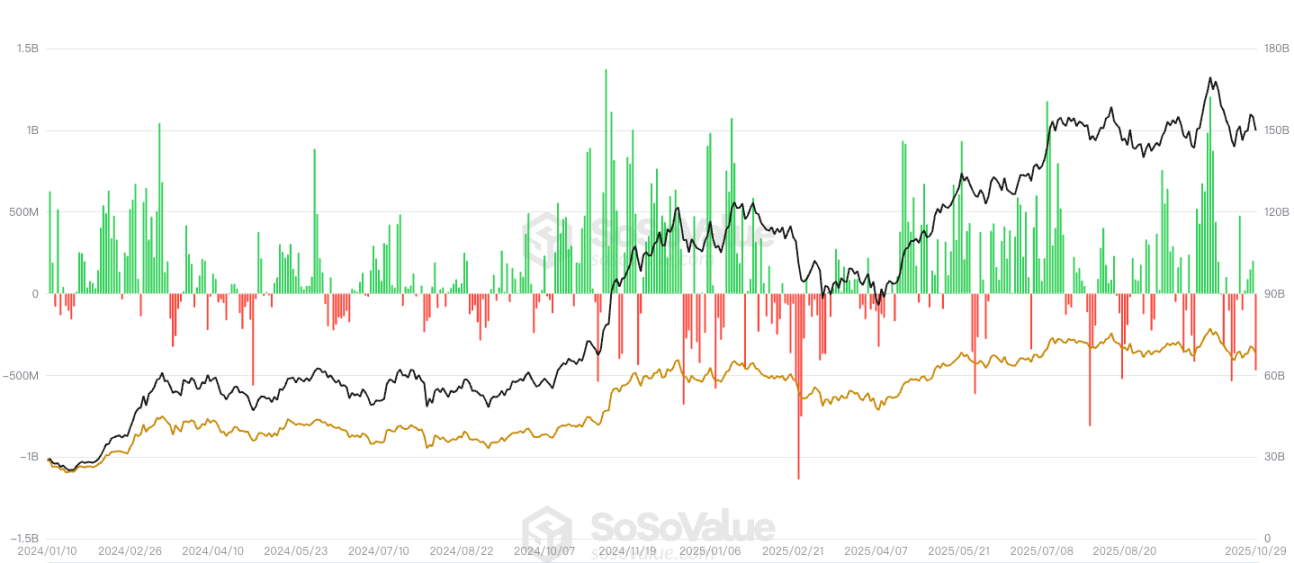

ETFの資金流入流出状況について、SoSoValueのデータによると、昨日の現物ビットコインETFの純流出額は合計4.88億ドルであり、12本のETFすべてが純流出となった。1日で最も多く純流出したのはベライダー(Blackrock)のETF IBITで、2.91億ドルの純流出。IBITの累計純流入額は現在650.52億ドルとなっている。次に多いのはArk Investと21SharesのETF ARKBで、1日の純流出額は6561.93万ドル。ARKBの累計純流入額は20.53億ドルである。

現物イーサリアムETFの合計純流出額は1.84億ドル。9本のETFすべてが純流出であり、最も多かったのはベライダー(Blackrock)のETF ETHAで、1日の純流出額は1.18億ドル。ETHAの累計純流入額は現在142.06億ドル。次点はBitwiseのETF ETHWで、1日の純流出額は3114.43万ドル。ETHWの累計純流入額は3.99億ドルである。

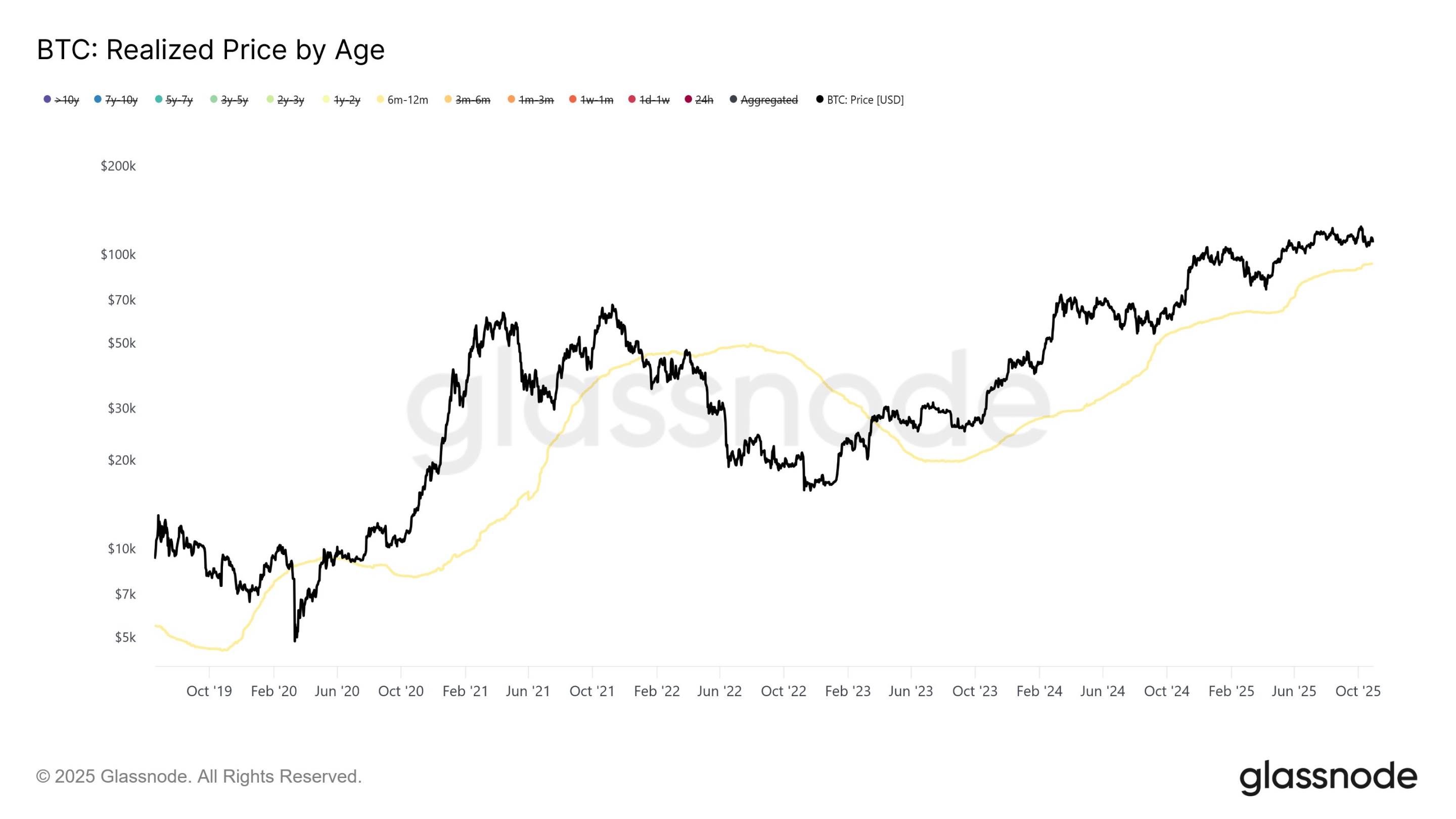

Glassnodeの分析によると、7月中旬以降、ビットコインの長期保有者は安定的に売却圧力を維持しており、市場が12.6万ドル以下に抑えられている要因となっている。データでは、長期保有者の1日あたりの売却額は7月中旬の約10億ドル(7日間移動平均)から10月初めには20〜30億ドルに増加している。過去のブルマーケットにおける短期的な大規模売却とは異なり、現在の分配パターンは段階的かつ持続的である。

さらに保有期間別の分析では、6〜12か月保有する投資家が最近の売却圧力の50%以上を占めており、特に価格高値形成の終盤期に顕著である。ビットコインが12.6万ドルの最高値近辺をつけた時期、このグループの1日あたりの売却額は6.48億ドル(7日間移動平均)に達し、2025年初頭の基準比で5倍以上増加した。

データはまた、これらの投資家が主に2024年10月(米国大統領選期間中)から2025年4月にかけて大量にビットコインを購入しており、取得コストは7万ドルから9.6万ドルの間、平均で約9.3万ドルであることも示している。アナリストは、ビットコイン価格が9.3万~9.6万ドルのレンジを割り込む場合、このグループに最も大きな損失リスクが生じると指摘している。

市場の一部では、10月11日の暴落およびその後の調整がすでに「小型サイクルの天井」を形成したと考えており、今週のパウエル発言は短期的な防御姿勢をさらに強化したとみている。

流動性の再評価

「黒い白鳥」の暴落後、暗号資産市場は深い再構築期に入った。ここ数年、アルトコインの繁栄を支えてきた二つの柱——個人投資家の高頻度トレードと機関投資家の投機的受け入れ——が同時に崩壊しつつある。マーケットメーカーはレバレッジを削減し、VCはプライマリー市場への出資を一時停止し、個人投資家は連続的な強制清算後に市場から退場している。市場の流動性はほぼ枯渇している。

ビットコインとイーサリアムが再び流動性の主導資産となり、ロングテールトークンの価格発見メカニズムが機能不全に陥っている。時価総額とストーリーは後退を余儀なくされている。ステーブルコイン発行、RWA資産のマッピング、決済システムなど、実際のキャッシュフローとユーザー基盤を持つ極少数のインフラプロジェクトを除き、他のアルトコインは長期的な供給過剰と買い手不足の状態にある。アルトコインの退潮は、資金全体の論理的収縮を示している。市場は「物語」による価格付けから「キャッシュフロー」による価格付けへと移行しており、資本はもはやコンセプトに対して支払いを行わない。トークンの価値は持続的な成長理由を失い、ストーリーは少数のコアプロジェクトに限定された特権となった。

さらに、今年上半期に流行したDATモデルは、本質的に「コインで株式を買う」構造的ファイナンスである。その成立には、セカンダリーマーケットにそれを買う需要があることが前提となる。新規の流動性が枯渇すれば、この閉ループはすぐに崩壊する。プロジェクト側は依然として資金調達を望み、FAも取引仲介を続けるが、買手が存在しない。Strategyは2025年第3四半期の財務報告を公表し、純利益は28億ドル。BTC保有量は597,325枚から640,031枚に増加したが、株価は同期間で約14%下落し、BTC保有に対する市場プレミアムが縮小した。

ロングテールのDATはほとんど取引されておらず、新たな資金調達はチェーン上のトークン権益と帳簿上の株式のヘッジに変質している。例えばナスダック上場のライトコイン財務会社Lite Strategyは、取締役会が2500万ドル規模の自社株買い計画を承認したと発表。買い取り時期と株式数量は市場状況次第とする。プロジェクト側や初期投資家にとっては、短期的な資金調達はまだ可能だが、セカンダリーマーケットの投資家にとっては事実上出口が存在しないことを意味する。キャッシュフロー支援がなく、監査・信託管理がなく、株式買い取りメカニズムもないDATは、徐々に空回りと循環ステーキングの特性を露呈している。

より深い視点から見れば、このバブルの崩壊は暗号資産のプライマリー市場とセカンダリー市場間の信用破綻である。実在の買い手がいなければ、チェーン上の財務庫の評価は意味を失う。資本の忍耐力は消耗しており、トークンはもはや資金調達機能を持たず、DATは革新からリスクへと変貌している。

短期的な動揺の中、長期的な緩和基調は不変

暗号資産市場の変動は現在、再評価の過程にある。パウエル発言によって市場の短期的センチメントが急変したが、これはむしろ予想修正であって、トレンド反転ではない。バークレイズの最新レポートもこれを裏付けている。パウエルの真の意図は必然的な利下げへの過剰な市場予想を打ち破ることにあり、タカ派への回帰ではない。実際のマクロデータは依然としてさらなる緩和を可能にしており、労働需要の鈍化が続き、コアインフレ率は2%目標に接近し、景気減速が共通認識となっている。

サイクルの観点から見ると、FRBの政策余地は再び広がりつつある。現在の金利レンジ3.75%~4.00%は、コアインフレ率を明らかに上回っており、金融政策が依然として引き締め傾向にあることを意味している。しかし、世界経済全体が減速する中で、高金利を維持する限界利益は弱まっている。これからの問題は「利下げするかどうか」ではなく、「いつより強力な緩和を再開するか」である。12月にバランスシート縮小が正式に終了すれば、FRBが再び量的緩和(QE)に回帰する可能性は徐々に高まる。

暗号資産市場にとって、これは中期的な流動性環境が引き続き好意的であることを意味する。短期的な変動は激しいものの、市場の流動性のアンカーは依然として緩和方向に向かっている。米ドルの流動性改善はリスク選好を高め、資産価格の中心線は再び上方修正されるだろう。過去の経験則では、毎回の緩和サイクル開始後、ビットコインは通常1〜2四半期の遅れでトレンド上昇を始める。今回の調整は、次の相場に向けての布石である可能性が高い。

資金構成面では、機関は依然としてマクロ的な確証を待っている。すなわち、インフレが目標圏内で安定し、雇用情勢が明確に冷え込み、FRBが利下げシグナルを出すことである。こうした条件が整えば、ETFの資金流入と先物のロングポジション再構築のペースが再開されるだろう。個人投資家や中小資金にとって、真のチャンスは短期的なパニックの中ではなく、緩和サイクル確立後の第二波の資金流入期にある。

FRBの政策の重点も、機関の資産配分の論理も、利上げ末期から緩和初期へと移行しつつある。短期的な動揺は避けられないが、長期的な流動性回帰は大勢の趨勢となっている。市場に残り続ける投資家にとって最も重要なのは底値を予測することではなく、量的緩和が再開されるその日まで生き延びることである。そのとき、ビットコインと暗号資産市場全体は、流動性の回復の中で新たな価格付けサイクルを迎えるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News