RWAの現実的展開:Ondo Financeのオンチェーン債券実験と制度革新

TechFlow厳選深潮セレクト

RWAの現実的展開:Ondo Financeのオンチェーン債券実験と制度革新

DeFiと従来の金融が融合するプロセスの中で、RWA分野は3段階の進化を経験している。STOの試みから、米国債券を中心とする利払い型トークンへ、そして2023〜2025年にかけて高性能パブリックチェーンと構造化信用商品の段階へと至る。固定収益型RWA(特に米国債)は変革の最前線に位置している。Ondo Financeを例に挙げて、その製品ロジック、技術的実装およびリスク管理メカニズムを分析し、MapleやCentrifugeなどのプロジェクトと比較する。主要な見解:コンプライアンス、透明性、流動性が固定収益型RWAの成否を決する鍵であり、トークンアーキテクチャ(累積型 vs リベーシング)も重要である

RWAのパラダイム進化と現実構造

1.1 RWAの三段階的進化

RWAの進化は、実際にはブロックチェーン能力スタック、金融市場の需要、およびコンプライアンス環境が相互に作用する中での緩やかな変遷である。以下に三つの段階を簡単に振り返る。

- 第一段階:STO実験期(2015年~2020年)イーサリアムの台頭以前、多くの初期試みでは株式、債券、不動産権益などの資産を「トークン化」し、証券型トークン(STO)としていた。法的契約を通じて従来の証券をブロックチェーン上にマッピングした。残念ながら、この段階における課題は、チェーン上の流動性インフラが未成熟であり、オラクル意識が薄く、クロスチェーンメカニズムが欠如しており、二次流通市場との整合が困難であったことにある。そのため、多くの資産は結局従来の市場で取引され、チェーン上は形式的なマッピングに留まった。

- 第二段階:利付型ステーブルコイン/国債トークン化段階(2020年~2023年)DeFiエコシステムが成熟し、ステーブルコインは資本がチェーン上に入る主要な入り口となった。暗号資産業界の信用危機が顕在化する中で、ますます多くの資金が安定的で低リスクのリターンを求めるようになった。米国債/国債類資産は信用基盤として理想的な対象と見なされ、徐々にトークン化され、ステーブルコインの資産側あるいは独立した利付型トークンに組み込まれた。この段階では、RWAの主流な形態はもはや直接的な株式型STOのマッピングではなく、米国債準備金を活用し、ステーブルコインまたは専用トークンの形で低リスクリターンをチェーン上エコシステムに持ち込むことになった。

- 第三段階(現在および将来):構造化クレジット+高性能チェーンとクロスチェーン流動性2023年~2025年にかけて、いくつかの要因が重なり、RWAはより複雑な段階へと移行しつつある。米国債のトークン化規模は急速に拡大しているが、新たな課題として、どうやって信用関連資産をサポートするか、複数のチェーン間でいかに効率的に流通させるか、クロスチェーン摩擦をどう低下させるか、そして高性能パブリックチェーンがインフラとしてそれを支える方法が問われている。この段階において、RWAとは単なる資産のチェーン上転記ではなく、「流動性資産+構造化商品+組み合わせ可能な金融プリミティブ」の集合体となる。

このパラダイムシフトは、ブロックチェーンが単なる帳簿媒体ではなく、主流の金融インフラとなり得る可能性を意味している。

1.2 現在のRWAの資産分布構造

2025年10月時点で、CoinGeckoの『RWA Report 2024』およびRWA.xyzプラットフォームのデータによると、現在のRWA資産は少数の標準化された、流動性の高い資産タイプに集中している。主なカテゴリは以下の通りである。

- プライベートクレジット/私募債:現在のRWAエコシステムで規模が最大の分野であり、総規模は約174億ドルで、全体の50%以上を占める。機関向けクレジットプール、企業の売掛金、構造化債務商品などを含み、チェーン上の利回りは通常8~15%程度である[1]。

- 米国債/国債のトークン化/利付型ステーブルコイン:国債は依然として最も信頼されており、コンプライアンスに適ったRWA資産タイプであり、総規模は約83億ドル。この領域の中心的なロジックは「国債によってチェーン上の金利を支える」ことであり、代表例としてはOndoのOUSGおよびUSDY[2]、Franklin TempletonのBENJIファンド、BlackRockのBUIDLファンドなどがある。

- コモディティ/金のトークン化:規模は約31億ドルで、主に金のトークンPAXG、XAUTが中心であり、暗号資産ポートフォリオ内の非相関ヘッジ資産として位置づけられている。金は天然の価値錨定とグローバルな価格体系を持つため、市場下落局面でも比較的安定したパフォーマンスを示す。

- 機関アльтファンド/私募ファンドのトークン化:規模は約28億ドルで、SPV構造を通じてチェーン上に展開された機関ファンドが該当する。Janus Hendersonが運営するJAAAファンド、Blockchain Capitalが運営するBCAPファンドなどが代表的である。こうした製品は私募ファンドの透明性と流動性を高め、伝統的資産運用機関がDeFiに参入する重要な橋渡しとなっている。

- 非米国政府債務(non-US Government Debt):規模は約10億ドルで、主に欧州および新興市場の短期国債や手形のトークン化が対象であり、まだ試験段階にある。関連製品はTradFiファンドが合格投資家チャネルを通じて発行している。

- 伝統的株式/ETFのトークン化:規模は約6.8億ドルで、探索段階にある。Ondo、Securitize、Backed Financeなど各社が米国株式やETFのトークン化製品を提供しており、チェーン上資本市場に「株式関連資産」の新たな道を開いているが、コンプライアンス、流動性、評価価格の同期性といった制約から、現時点での規模は依然小さい。

米国固定収益RWAの具体例:Ondo Financeの詳細分析

米国債系RWA分野において、Ondo Financeは最も代表的で、実装が最も徹底された事例の一つである。

2.1 製品ロジック:なぜ国債をチェーン上で「活性化」できるのか

まず、Ondoがどのように低リスクかつ流動性のある国債トークン化製品を構築しているかを見てみよう。

2.1.1 資産配分とポートフォリオ戦略

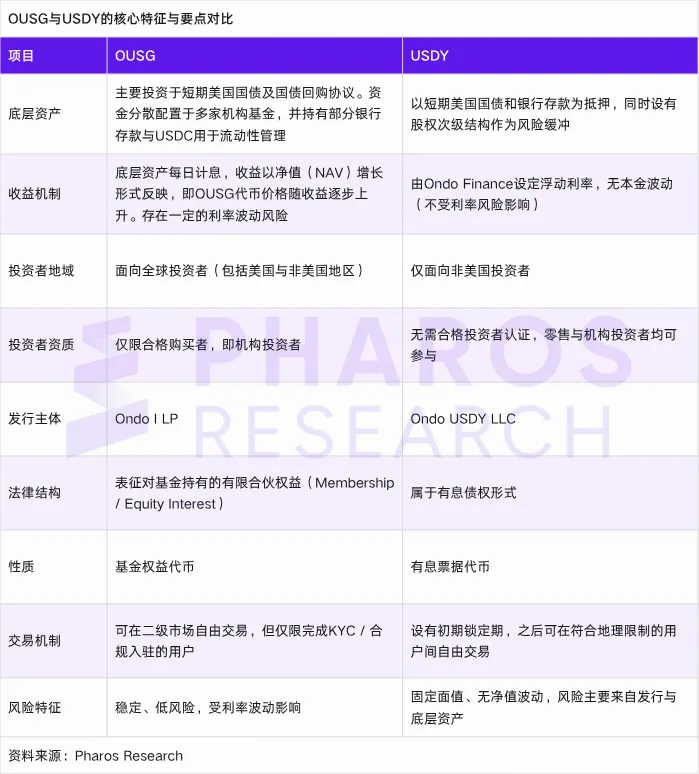

Ondoが現在提供するトークン化金融製品には、短期米国政府債券ファンド($OUSG)および利付型ステーブルコインOndo US Dollar Yield Token($USDY)がある。

USDYとは異なり、OUSGのポートフォリオはBlackRockのBUIDL、FranklinのFOBXX、WisdomTreeのWTGXX、FundBridgeのULTRA、FidelityのFYHXXなどの機関が運営する国債/マネーマーケットファンドに分散投資されており、流動性バッファーとして一部の現金/USDCも保有している。このような分散投資により、特定のファンドや運用者への依存リスクを低減している。つまり、OUSGは原生の国債を直接保有するのではなく、国債を基盤とする機関ファンドに投資している。

USDYの基礎資産は主に短期米国国債と銀行預金から構成されており、国債部分はチェーン上化された国債ツールで保有され、銀行預金は規制当局の監督下にある金融機関の口座に保管されている。また、リスクバッファー層として劣後株構造が設けられている。OUSGがファンドシェアを通じて間接的に国債を保有するのに対し、USDYは利付債権の形で基礎資産に直接接続しており、その利回りはOndo Financeが市場金利に応じて動的に調整している。

2.1.2 トークン構造設計:蓄積型+リベース型+即時発行・償還

トークン設計において、OUSGおよびUSDYはいずれも二種類のバージョンを採用している:

- 蓄積型OUSG/USDY:各トークンの純資産価値(NAV)がリターンの累計とともに上昇する;

- リベース型rOUSG/rUSDY:価格は1.00ドルで固定され、システムが毎日リターンに応じて追加のトークンを保有者に発行することでリターンを分配する。

この二重バージョン設計により、ユーザー(特に機関)に柔軟性が提供されており、公式ドキュメントでは両バージョンが1:1で交換可能であると明記されている。

同時に、これらの固定収益型証券は24時間365日の即時発行および償還をサポートしており、ユーザーはUSDCまたはPYUSDを使って即時にOUSG/USDYの購入・換金ができる。ただし、即時取引には限度額があり、それを超える場合や大口の償還は非即時処理となる可能性がある。

2.1.3 マルチチェーン展開+クロスチェーンブリッジ戦略

OUSGをEthereum、Solana、Polygon、XRPLなど複数のエコシステムで流通させるために、Ondoはクロスチェーン展開およびブリッジソリューションを導入している。例えば、今年初めにOndoはRippleと提携し、OUSGをXRPLに展開し、RLUSDステーブルコインを決済資産として発行・償還操作が可能となった[3][4]。このようなクロスチェーン戦略は流動性の向上とユーザー層の拡大を図るとともに、異なるチェーンの資本にとって低摩擦の参入経路を提供している。

2.1.4 料金モデルとリターン分配

Ondoの管理手数料は年率0.15%と設定されており(これは比較的控えめな水準である)。リターンの分配(蓄積型またはリベース型を問わず)は、基礎ポートフォリオの利息純額からコストを差し引いた額に基づいている。発行/償還自体には極めて小さな取引手数料またはスリッページ補償が発生する可能性があるが、一部の操作についてはゼロ手数料とされている(特定の発行・償還操作など)。

まとめると、Ondoの製品ロジックの鍵は、安定的で検証可能な国債ポートフォリオ+柔軟なトークン構造+クロスチェーン供給+低コスト設計により、伝統的に最も安全な資産をチェーン上で利用可能なツールに変換することにある。

2.1.5 現在の実績

2025年10月時点で、OUSGの総資産価値は約7.92億ドル、トークン純資産価値(NAV)は1枚あたり約113ドル。過去30日間の二次市場での月間移転量は約3,285万ドル、流通供給量は約7,011,494枚、保有者数は約79人、アクティブアドレスは約12件。これらのデータから、OUSGは規模の経済効果とコンプライアンス構造をすでに備えていることがわかる。一方で、二次市場の活性度は低く、アクティブアドレスおよび保有者数は一般的なデジタル資産製品に比べて著しく少なく、流動性が依然として少数の大口または機関に集中していることを示している。

これに対して、USDYはユーザーのカバレッジおよびチェーン上参加度においてより明確な拡張能力を見せている。総資産価値は約6.91億ドル、トークン純資産価値は約1.11ドル/枚、APYは約4.00%。さらに重要なのは、保有者数が約15,959人、月間アクティブアドレスが約1,124件、月間移転量が約2,266万ドルであること。これらの数字は、USDYのユーザーベースがより広範であり、チェーン上のアクティブ性が高いことを明確に示している。

2.2 技術アーキテクチャ:チェーン上システムと信頼できるインターフェース

製品ロジックはあくまで基盤であり、成功するかどうかは技術面でオンチェーン資産、クロスチェーンメカニズム、オンチェーンコントラクトを確実に接続できるかにかかっている。

2.2.1 コントラクトシステムと権限管理

OUSGはメインチェーン(例:Ethereum)上に標準ERC-20またはセキュリティトークン互換のコントラクトを展開し、発行、償還、価格照会、リベース機能などを提供している。コントラクト設計には管理者、一時停止、発行ホワイトリスト、償還限度額管理などの権限制御が導入され、誤操作や悪用を防いでいる。リスク低減のため、コントラクトは静的解析、ファジングテストなど複数のセキュリティ監査を経ており、Ondoは公開資料においてコントラクトが監査を受けていることを明言している。

2.2.2 純資産価値/評価オラクルと透明性メカニズム

チェーン上トークンとオフチェーン資産価値を同期させるためには、信頼でき、改ざん防止可能な純資産価値オラクルが必要である。Ondoは第三者のファンド管理者に委託し、基礎資産口座にアクセスして毎日の純資産価値やポートフォリオ内容を算出し、それらのデータをオフチェーン-オンチェーンインターフェースを通じてオラクル(主にPyth NetworkおよびChainlink)経由でチェーン上に登録している。

透明性に関して、Ondoは投資家に対してポートフォリオ内訳、日次レポート、監査報告書、資産保管先の開示などを提供している。RWA.xyzプラットフォームでは、OUSGおよびUSDYの資産構成、保有者数、純資産価値などの主要指標が明確に確認できる。

2.2.3 クロスチェーンブリッジと裁定同期

異なるパブリックチェーン上の国債系RWA製品の時価変動トレンド

出所:RWA.xyz

Ondoのクロスチェーン設計では、各チェーン間のOUSGおよびUSDYの価格一貫性と交換可能性を確保するために、ブリッジメカニズム(ロック+発行/アンロック+破棄)および裁定メカニズムの併用が必要となる。あるチェーン上のOUSG価格が純資産価値から乖離した場合、裁定取引者はクロスチェーンでの償還、移転、発行/償還操作を通じて価格差を是正できる。

クロスチェーンブリッジ自体は高リスク領域である。そのため、Ondoは実際の運用でマルチシグ制御、退出バッファー、資産分離など複数の防御措置を講じている。XRPLへの展開は代表的な試みであり、XRPL上でOUSGをホストし、RLUSDステーブルコインを決済チャネルとしてクロスチェーン発行・償還を実現している。このようなクロスチェーン協力は、Ondoがエコシステムを拡大するための中核戦略である。

2.2.4 組み合わせ可能性/貸借統合の構築

OUSGおよびUSDYをDeFiエコシステム内で実際に有用にするため、OndoはFluxなどの関連プロトコルを導入し、OUSGを担保として借り入れを行い、流動性マイニングやポートフォリオ戦略などに参加できるようにしている(OUSGをDeFiの基盤資産とするようなもの)。このような組み合わせ可能性設計により、OUSGは単なる「利回り保有ツール」ではなく、より複雑な金融操作に参加できるようになる。

また、Ondoは2025年2月に大規模なRWA操作に対応する独自の基盤チェーン(Ondo Chain)の導入を発表している。

2.3 リスク管理メカニズム:信頼構築から異常対応まで

製品および技術の構築が整っても、リスク管理体制が不十分であれば機関資本は参入しづらい。Ondoのリスク設計は深く理解する価値がある。

2.3.1 コンプライアンス、法的構造および資産隔離

OndoはOUSGを規制対象のトラスト/SPV構造下に置き、そのトークンを米国証券法に適合する製品と位置づけ、Reg Dの規定に基づいて適格投資家に販売している。投資家資格のハードル設定、KYC/AML審査、アドレスホワイトリスト制度の実施により、Ondoはチェーン上でコンプライアンス準拠のアクセス管理を実現している。基礎資産(国債およびファンドシェアなど)は独立した資産保管機関が保有しており、関連契約およびファンド契約により資産帰属および投資家の法的権利関係が明確化されている。これにより、プラットフォームが技術的または運用上のリスクに直面しても、投資家は法的に資産所有権を主張し、遡及的保護を得ることができる。

一方、従来のDeFiプロトコルは主にスマートコントラクトによる資金管理およびリターン分配に依存しており、明確な法的主体および資産所有権の定義が欠如しており、コントラクトの脆弱性、清算リスク、ハッキング攻撃などの状況下での救済手段が極めて限られている。「法的枠組み+コンプライアンス+資産保管」の組み合わせは、Ondoと純粋なDeFiプロジェクトの最大の違いである。

2.3.2 透明性/監査/開示メカニズム

Ondoは第三者のファンド管理者に委託し、毎日純資産価値を算出し、資産構成の詳細、純資産価値レポートなどを開示している。同時に、年度監査機関を雇い、資産保管、キャッシュフロー、レポートプロセスなどを監査している。

チェーン上レベルでは、発行/償還記録、トークン流通データ、保有者アドレス構成などを公開で確認できる。RWA.xyzなどのプラットフォームも、OUSGの主要指標(資産規模、保有者数、純資産価値変動など)を表示している。このような「オンチェーン+オフチェーン」の二重透明性メカニズムは、信頼を構築する基盤である[5]。

OUSG現在の市場データ概要

出所:RWA.xyz

2.3.3 償還/流動性リスク管理

取り付け騒ぎの衝撃を回避するため、Ondo Financeはチェーン上国債型製品に「即時償還限度+バッファ現金プール+償還待ち行列メカニズム」という三層混合償還設計を導入している。日常的なユーザーは限度額内であれば即時操作が可能だが、それを超える場合は非即時償還プロセスとなる[6]。

具体的には、バッファプール(Buffer Pool)は一部の現金および高流動性資産で構成され、日常的な償還および突発的な流動性需要に対応し、市場変動時に国債を強制売却するのを避ける。次に、バッファプールに併せて「即時償還限度」メカニズムが設けられている。ユーザーは毎日または各償還取引において、即時処理可能な額に制限される。償還申請がこの限度を超えない限り、システムはバッファプールまたは日常の流動資金から直接換金要求を満たせる。限度を超えた場合、償還リクエストは「非即時償還プロセス」に入り、プールのリセット、基礎資産の現金化、または償還キューによる順次処理を待つ必要がある。償還待ち行列メカニズムは、償還量が限度を超えた場合に有効化され、順次実行と周期的な資金補充を通じて、ユーザー体験と資産安全のバランスを取る。この階層的償還体制は流動性と堅牢性の両立を図り、製品が24時間365日発行・償還機能を維持しつつ、大規模償還によるシステミックリスクを防ぐことができる。

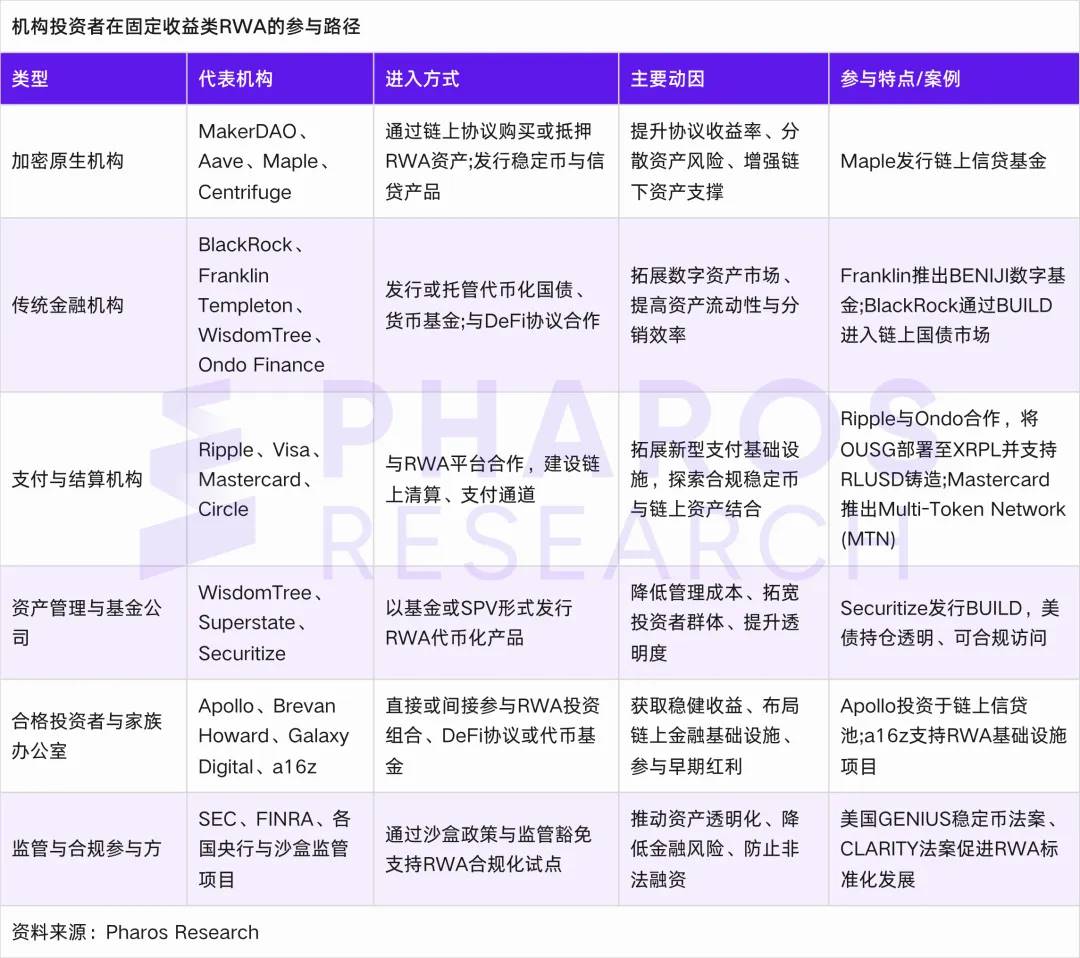

2.4 機関参加の経路:誰が、どのように、なぜ

製品および技術の構築が成功した後、最も重要なのは機関資本の参入を促すことである。以下の表は、固定収益系RWA分野における機関投資家の参加経路を整理したものである。

2.4.1 暗号ネイティブ機関/DAO/プロトコル関係者

このグループは通常、最初の試行者となる。大量のステーブルコインを保有しているが、安全な利回り手段が不足している。OUSGおよびUSDYを通じて、ユーザーは年間4~5%程度の複利リターン(APY)を得られ、これは短期米国債の利回り水準に相当する。

DAO、プロジェクトチーム、暗号ファンドはチェーン上メカニズムを信頼し、コントラクト体系に精通しており、スマートコントラクトリスクを負う意思があるため、Ondoの自然な初期ユーザーグループである。

2.4.2 伝統的金融/資産運用会社/銀行

これらの機関は法的構造、コンプライアンス、資産保管、運用効率に対して非常に高い要求を持つ。Ondoのアプローチは以下の通り:

- 監査可能で合法的なSPV/トラスト構造+KYC/コンプライアンスハードル+コンプライアンス開示により、法的および信頼の障壁を低減する;

- API/資産保管接続/一括操作などの専門サービスインターフェースを提供し、機関が慣れ親しんだ方法で参入できるようにする;

- 手数料、流動性、レバレッジ裁定コストなどが十分に優れている必要がある(資本効率を確保するため)。

2025年4月、OndoはCopper Marketsと資産保管提携を結び、機関を含むユーザーが同機関を通じてOUSGおよびUSDYを保管できるようになった。現時点では具体的な機関ユーザー名は公表されていないが、Ondoが少数の機関ユーザーの参入を成功させれば、模範効果が生まれ、他の機関の「心理的ハードル」を下げることができる。

2.4.3 ファミリーオフィス/高純資産/トラスト/財団

このタイプのユーザーは大規模機関ほどではないが、柔軟性が高く、リスク許容度が低く、安定したリターンを重視する特徴を持つ。十分な信頼を得た後、一部の資金をOUSGまたはUSDYに投入して安全なリターンを得ることに前向きである[7]。

このようなユーザーにとって、製品の使いやすさ、透明なレポート、カスタマーサポート、法的保障などの細部の体験が重要である。Ondoがこれらをしっかり提供できれば、長期保有者としての顧客獲得が可能となる。

2.4.4 マーケットメーカー/流動性提供者/裁定取引者/DeFiプロトコル

これらの資本はしばしば市場の潤滑剤となる。

- マーケットメーカーおよび裁定取引者は、複数のチェーン、複数の取引ペアで価格差を利用し、OUSGの価格アンカーを維持する;

- 流動性提供者はDEX上でOUSG/USDCペア(または他のペア)を提供し、取引手数料を得る;

- DeFiプロトコルはOUSGを担保/貸借/戦略ポートフォリオに組み込み、OUSGの使用範囲を拡大する。

Ondoがこうしたエコシステム参加者を惹きつけるには、OUSGの流動性が豊富で、コントラクト互換性が良く、クロスチェーンコストが低いことが必須である。これらの参加者は事実上、OUSGの組み合わせ可能性とエコシステム影響力を拡大している。

2.4.5 成果と規模の実績

2025年半ば時点で、OndoのOUSGおよびUSDYは複数の報道でトップ3の米国債トークン化製品に挙げられており、トークン資産規模は10億ドル級に達している。XRPLへの展開では、Rippleの流動性コミットメントを利用して市場活性化を図っている[8]。

OndoはMastercardのマルチトークンネットワーク(MTN)にも組み込まれ、初の統合RWAプロバイダーとなり、トークンが従来の決済/金融ネットワークで使用される推進を図っている。これらの取り組みは、OndoがDeFiの周縁から主流金融インフラのラインに移行しつつあることを示している[9]。

比較とトレンド観察:Maple、Centrifugeと将来の方向性

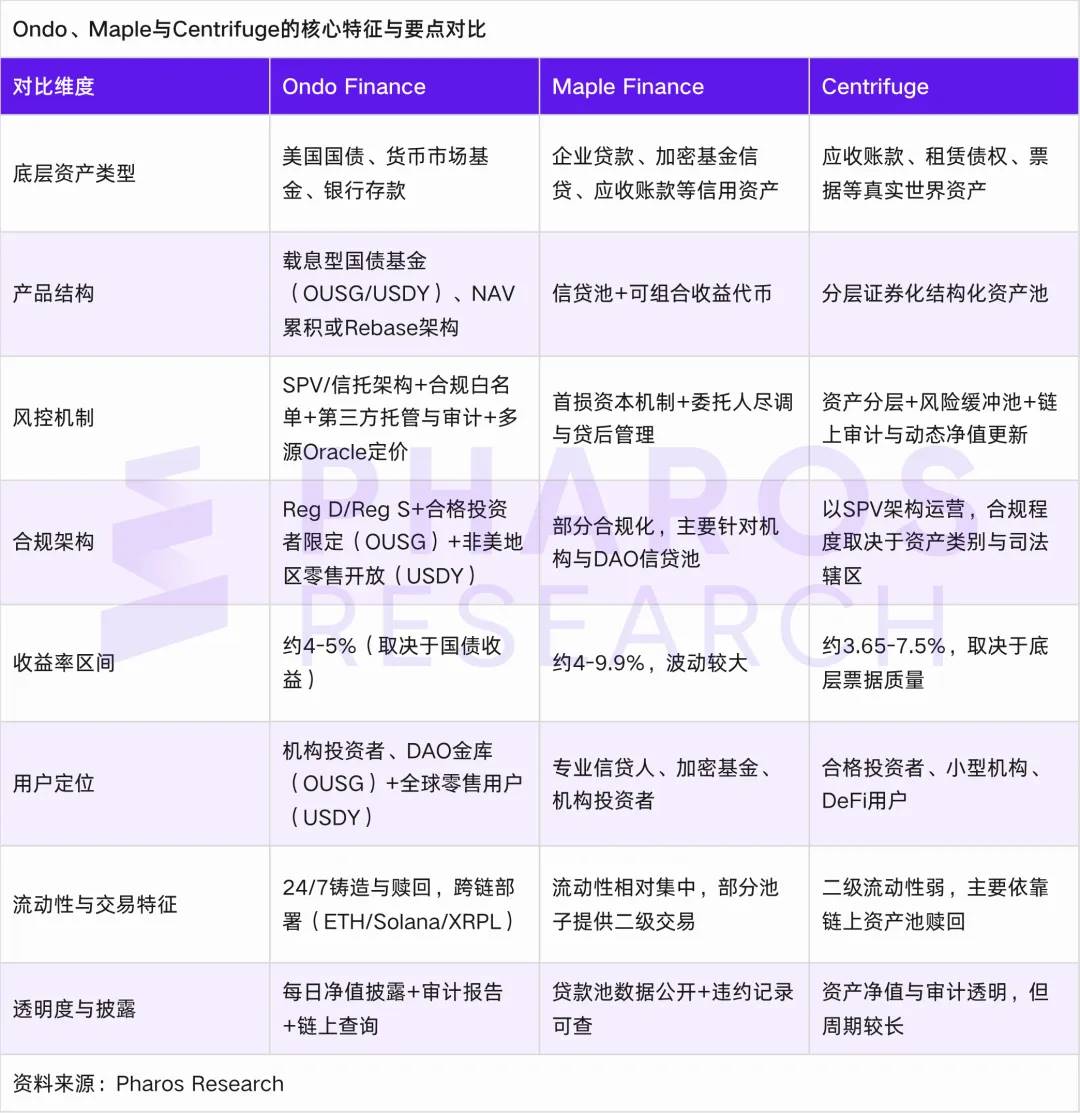

Ondoの成功経路を理解した後、視野を広げて、MapleやCentrifugeといったクレジット/構造型RWAプロジェクトの戦略とリスクを比較し、Ondoが参考にすべき道および今後のトレンドを指摘する。

3.1 信用バッファーと構造化:Ondoの次の一手?

Ondo Financeの登場は、固定収益型RWAが「標準化と制度化」の段階に入ったことを象徴している。

しかし、RWAが真に主流の金融インフラとなるには、単一の国債系資産だけでは市場の深さと多様性を支えきれない。信用拡大とリターン層別化メカニズムをさらに完備させるため、Ondoは他の中核的なRWAプロジェクトから学ぶ必要がある。特に代表的なのがMaple FinanceとCentrifugeである。前者はチェーン上信用貸付およびリスクバッファーメカニズムの参考を提供し、後者は構造化証券化および多層リターン分配の道筋を示している[12][14]。

Mapleの発展ロジックから、Ondoが学べる核心的知見は「信用拡大下での制度化リスクバッファー」である。Maple Financeのビジネスモデルは機関向け信用貸付を中核とし、その仕組みには三種類の主要な役割がある:借り手、資金提供者、流動性プール代表(Pool Delegate)。借り手は主に暗号ネイティブ機関(マーケットメーカーやヘッジファンドなど)であり、通常は担保率0~50%の非完全担保方式で信用貸付を受ける。資金提供者は資本を流動性プールに預けて利子を得るが、元本は貸付期間終了後にしか引き出せない。プール代表はファンドマネージャーの役割を担い、借り手の信用評価および貸付条件の設定を行うとともに、一定比率の資本(通常は10万ドル以上のUSDC-MPL LPポジション)を质押し、デフォルト時に資金提供者への補償を行う。この設計により、チェーン上で「利益連動+リスク共有」の信用保証ロジックが形成され、貸付の安全性とインセンティブメカニズムの動的バランスが実現される。

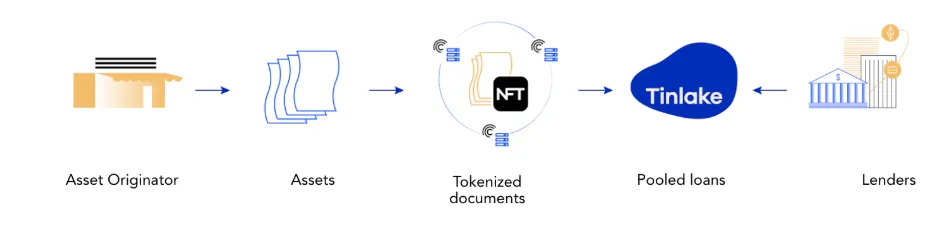

Centrifugeの経験は、Ondoに構造化および組み合わせ可能な資産証券化フレームワークの参考を提供している。CentrifugeのTinlakeシステムは売掛金などの実在資産を基盤とし、リターントークンをリスク等級別に分層化し、投資家が自身のリスク許容度に応じて選択できるようにしている。この分層メカニズムにより、RWA製品はリスク管理においてより柔軟性を持ち、チェーン上資本がモジュール方式で異なるリスクレベルのアセットプールに参加できるようになる[11][13]。Ondoがこのモデルを取り入れれば、OUSGやUSDYが形成する低リスクリターン層の上に、構造化アセットモジュールを構築できる。例えば、将来的に「OND Yield+」または「OND Structured」のような製品を導入し、OUSGを安全なベースアセットとし、信用債またはハイイールド債層を追加することで、多層的なリスク・リターンマッチングを実現できる。これは機関および小口ユーザーの多様なニーズを満たすだけでなく、基盤の安定性を保ちつつより高いリターンポテンシャルを解放することも可能となる[15]。

Tinlakeの資産証券化およびトークン化プロセスの概念図。

出所:Centrifuge

3.2 トレンド観察と将来の道筋

上記の比較および事例経験に基づき、筆者は今後2~3年間における固定収益型RWAの可能性のある発展経路とトレンドを以下のようにまとめる:

- 国債のトークン化が成熟段階に入る:今後1~2年間、米国債系RWAは継続的に拡大し、ステーブルコイン事業、機関キャッシュマネジメント事業と深く融合し、主流の資産クラスの一つとなる可能性がある。

- 信用拡大が着実に進む:信用関連資産(優良手形、高格付け社債、少額融資、売掛金など)が段階的にRWAシステムに取り入れられるが、その拡大には信用バッファー、保険メカニズム、信用格付けおよびデータ導入、法的契約の強化などの支援が伴う必要がある。

- クロスチェーン/高性能チェーンがインフラの焦点となる:RWA規模の増大に伴い、パフォーマンス、コスト、クロスチェーン効率に対する要求が高まる。高速承認、ステート並列処理、軽量実行をサポートする高性能L1/L2は、次なる業界インフラの芽となる。

- ブリッジおよびクロスチェーンセキュリティメカニズムの進化:クロスチェーンブリッジはRWA拡大に不可欠な経路であるが、その安全性は常に核心的課題である。より安全なマルチシグ/退出メカニズム、バッファーメカニズム、クロスチェーン保険が標準装備となる。

- 標準化コンプライアンスと業界インフラの建設:RWAの標準トークン規格(セキュリティトークン標準、コンプライアンスKYCホワイトリストインターフェース)、資産保管/監査/格付け/信用レポート/法務サービスのプラットフォーム化が不可欠な公共インフラとなる。

- 資本の分層化+モジュールアーキテクチャ:将来的なプラットフォームは「多層リスク/多層リターン」モジュール(安全層、信用層、レバレッジ層など)を導入し、異なるリスク志向の資本が参入できるようにする傾向が強まり、単一リスクポイントに限定されなくなる。

- 規制政策と金融インフラの融合:米国、EU、香港などにおいて、規制当局のRWAに対する姿勢の変化が決定的な役割を果たす。米国のステーブルコイン法案、証券法改正、資産保管規定などの政策が、RWAの実装範囲に直接影響を与える。

結論

固定収益型RWAの意義は、従来の資産を単に「チェーン上に移す」こと以上のものである。Ondo Financeの実践は、製品設計の金融的妥当性、スマートコントラクトの安全制御性、リスクフレームワークの透明性と堅牢性、および機関投資家の信頼ロジックが閉ループを形成するとき、チェーン上資産化が真にシステミックな意義を持つことを証明している。

しかし、Ondoの成功はあくまで出発点にすぎない。米国債のトークン化が成熟期を迎えるにつれ、RWAの核心的競争は「チェーン上に載せられるかどうか」から「チェーン上に載せた後、新たな流動性構造と資本秩序を構築できるか」に移行する。信用拡大、構造化証券化、クロスチェーン相互運用性、資産ポートフォリオ化、規制当局との共創が次期の主軸となる。技術効率、金融革新、制度的信頼の間にバランスを取れるプロジェクトこそが、未来の金融インフラを真に定義するチャンスを持つだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News