2026年の機関投資家向けRWAインフラ整備の現状:市場は200億ドル直前まで迫り、各サブセグメントがそれぞれの強みを発揮

TechFlow厳選深潮セレクト

2026年の機関投資家向けRWAインフラ整備の現状:市場は200億ドル直前まで迫り、各サブセグメントがそれぞれの強みを発揮

2026年初の機関RWA市場は予想外の傾向を示している。すなわち、単一の市場が存在しないため、単一の勝者も存在しないということだ。

著者:Mesh

翻訳:TechFlow

正直に言うと、過去6か月間における機関投資家レベルのRWA(リアルワールドアセット)トークン化の進展は、注目すべき価値がある。市場規模は200億ドルに迫っており、これは単なる騒ぎではなく、実際にオンチェーンに配置されている機関資本そのものだ。

私はこの分野をしばらく前から注目してきたが、最近の発展スピードには驚かされる。米国債、プライベートクレジット、トークン化株式に至るまで、これらの資産は市場の予想よりも速いペースでブロックチェーンインフラへ移行している。

現在、この分野の基盤を形成する5つのプロトコルがある。Rayls Labs、Ondo Finance、Centrifuge、Canton Network、Polymeshである。これらは同じ顧客層を競っているわけではなく、それぞれ銀行(プライバシーが必要)、資産運用会社(効率性を追求)、ウォール街企業(コンプライアンスインフラを要求)といった異なる機関のニーズに対応している。

問題は誰が「勝つか」ではなく、機関がどのインフラを選択し、伝統的資産がこれらのツールを通じて何兆ドル規模の移行を実現できるかにある。

過小評価されていた市場がまもなく200億ドルに到達

3年前、トークン化RWAはカテゴリとしてほとんど存在しなかった。しかし今日、米国債、プライベートクレジット、公開株式のオンチェーン資産はすでに200億ドル近くに達している。2024年初の60~80億ドルと比較すれば、顕著な成長である。

正直に言えば、市場全体の規模よりも、サブセグメントの動向の方が興味深い。

rwa.xyzによる2026年1月初旬の市場データによると:

- 米国債・マネーマーケットファンド:約80~90億ドル(市場の45~50%)

- プライベートクレジット:20~60億ドル(基数は小さいが最も急成長中、市場の20~30%)

- 公開株式:4億ドル以上(Ondo Financeの推進により急速に拡大)

RWA採用を加速させる3つの要因:

- 利回りアービトラージの魅力: トークン化された米国債商品は4~6%のリターンを提供し、24/7アクセス可能。一方、従来の市場ではT+2決済が必要。プライベートクレジットツールは8~12%のリターンを提供。数十億ドルの遊休資金を管理する財務責任者にとっては、非常に明確な選択肢だ。

- 規制枠組みの整備: 欧州連合のMiCA(暗号資産市場規制)は27カ国で強制的に施行済み。米SECの「Project Crypto」はオンチェーン証券の枠組みを進めている。また、No-Action Letters(非執行通知)によりDTCCのようなインフラ提供者が資産のトークン化を進められるようになっている。

- カストディおよびオラクルインフラの成熟: Chronicle Labsは累計200億ドル以上のTVLを処理し、Halbornは主要RWAプロトコルのセキュリティ監査を完了した。これらのインフラは、信託責任の基準を満たすまでに成熟している。

とはいえ、業界は依然として大きな課題に直面している。クロスチェーン取引コストは年間推定13億ドルにも上る。資本移動コストが裁定取引利益を上回るため、同一資産でも異なるブロックチェーン上で1~3%の価格差が生じている。また、プライバシーの必要性と規制による透明性要求の対立も未解決だ。

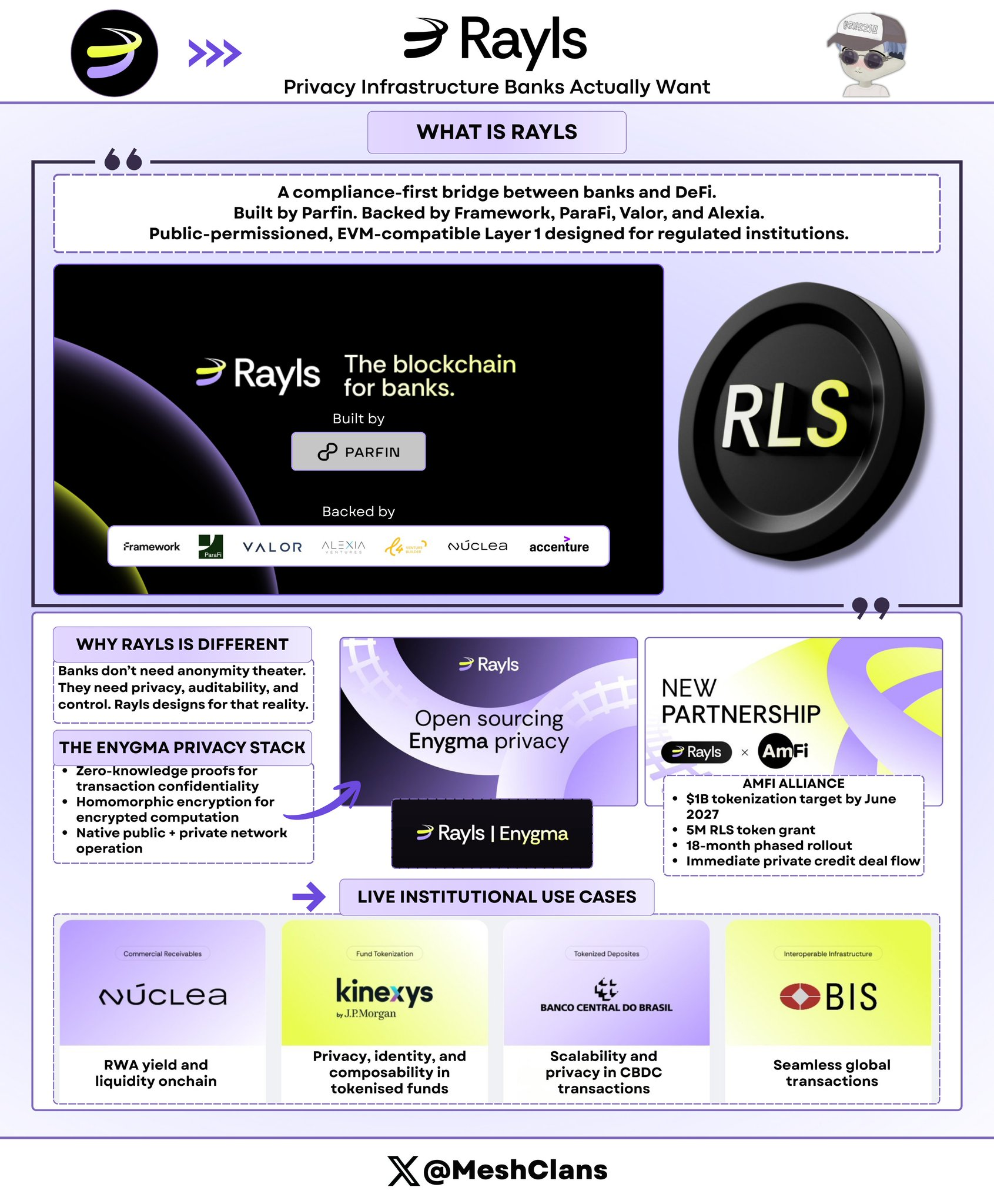

Rayls Labs:銀行が真に求めるプライバシーインフラ

@RaylsLabsは、ブラジルのフィンテック企業Parfinが開発し、Framework Ventures、ParaFi Capital、Valor Capital、Alexia Venturesの支援を受けながら、銀行とDeFiをつなぐコンプライアンス優先の橋渡しを目指す。これは、規制対象機関専用のパブリックパーミッション型EVM互換Layer 1ブロックチェーンである。

私は同社のEnygmaプライバシースタックの開発を長く注目してきた。重要なのは技術仕様ではなく、そのアプローチだ。RaylsはDeFiコミュニティが想像する「銀行のニーズ」ではなく、銀行が実際に必要としている課題に真正面から取り組んでいる。

Enygma プライバシースタックの主な機能:

- ゼロ知識証明:取引の機密性を保証

- 準同型暗号:暗号化されたデータ上で計算を実行

- 公共チェーンと私的機関ネットワーク間でのネイティブ操作

- 機密払い込み:原子的交換と内蔵型「代金引換」(DvP)をサポート

- プログラマブルコンプライアンス:指定された監査人にデータを部分的に開示可能

実際のユースケース:

- ブラジル中央銀行:CBDC(中央銀行デジタル通貨)の国境を越えた決済パイロット

- Núclea:規制対象となる売掛金のトークン化

- 複数の非公開ノード顧客:プライベートなDvPワークフロー

最新の進展

2026年1月8日、RaylsはHalbornによるセキュリティ監査を完了したと発表した。これはRWAインフラに対する機関レベルのセキュリティ認証であり、実稼働導入を検討する銀行にとって特に重要である。

さらに、AmFiアライアンスは2027年6月までにRayls上で10億ドルのトークン化資産目標を達成し、それに対して500万RLSトークンの報酬が与えられることとなった。AmFiはブラジル最大のプライベートクレジットトークン化プラットフォームであり、即時的な取引流量をRaylsにもたらし、18か月間の具体的なマイルストーンを設定した。これは現時点で、いかなるブロックチェーンエコシステムにおいても最大規模の機関RWAコミットメントの一つである。

ターゲット市場と課題

Raylsのターゲットは、機関レベルのプライバシーを必要とする銀行、中央銀行、資産運用会社である。パーミッション型モデルにより、検証者ノードはライセンスを持つ金融機関に限定され、取引データの機密性が確保される。

しかしRaylsが直面する課題は、市場吸引力を証明することにある。公開TVLデータやパイロット以外の正式な顧客導入が不足する中、2027年半ばのAmFiの10億ドル目標がその試金石となる。

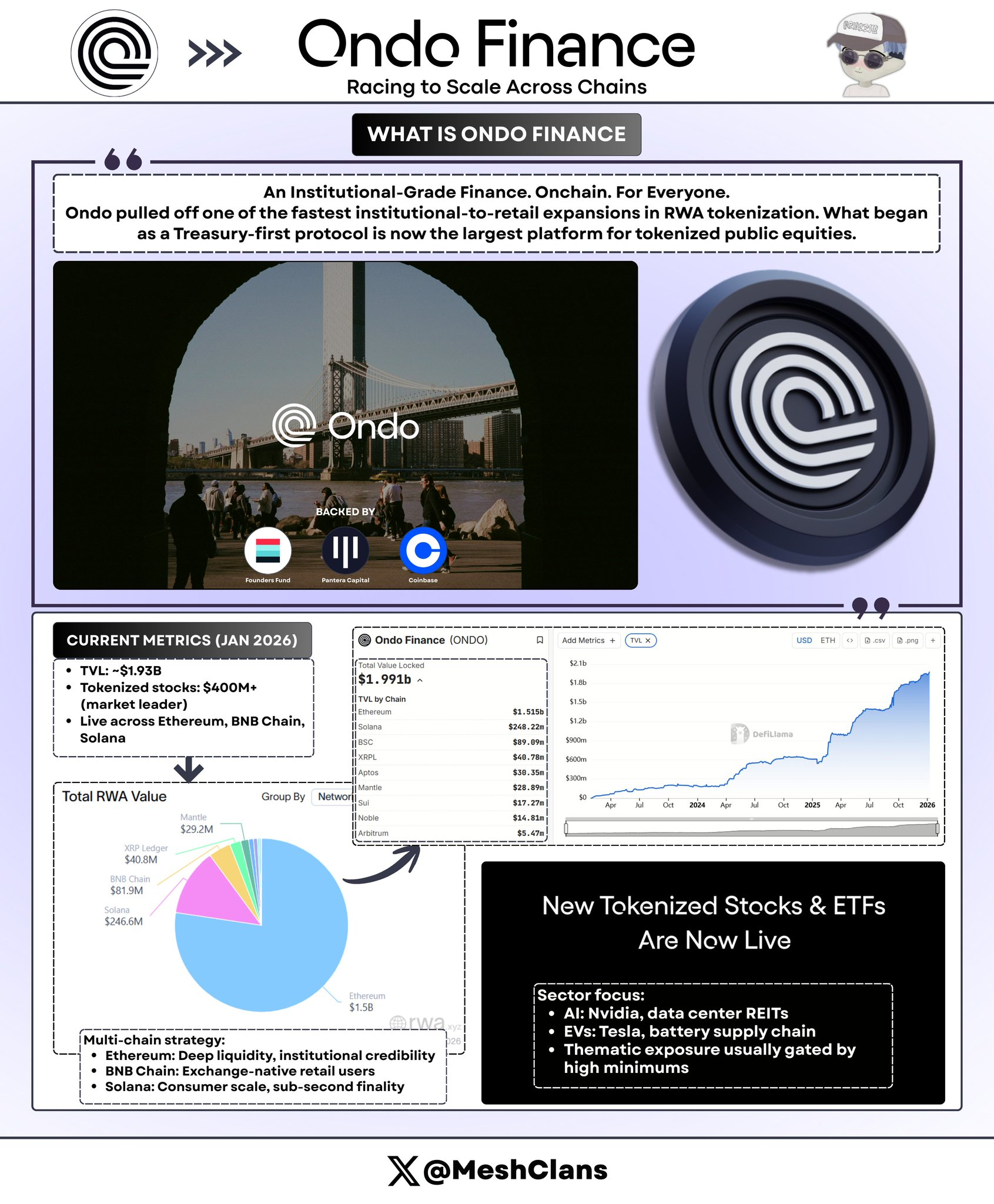

Ondo Finance:クロスチェーン拡張の最高速度競争

@OndoFinance は、RWAトークン化分野において機関からリテールまでを結ぶ最速の拡張を達成した。当初は米国債に特化していたが、今やトークン化公開株式分野で最大のプラットフォームとなっている。

2026年1月時点の最新データ:

- 総ロックアップ価値(TVL):19.3億ドル

- トークン化株式:4億ドル超、市場シェア53%

- Solana上のUSDY保有額:約1.76億ドル

私はSolana上のUSDYを実際にテストしたが、ユーザーエクスペリエンスは非常にスムーズだった。機関レベルの米国債とDeFiの利便性を融合させた点が鍵である。

最新の動き

2026年1月8日、Ondoは一度に98種類の新規トークン化資産をローンチした。AI、EV、テーマ型投資などの株式およびETFを含む。これは小規模な試みではなく、攻撃的な展開である。

Ondoは2026年第1四半期にSolana上で米国株式およびETFのトークン化を開始する予定であり、これはリテール向けインフラへの参入において最も大胆な試みである。製品ロードマップによれば、将来的には1,000種類以上のトークン化資産を上場する計画だ。

注目の分野:

- AI分野:NVIDIA、データセンターREITs

- EV分野:テスラ、リチウム電池メーカー

- テーマ型投資:従来は最低投資額によりアクセスが制限されていた特殊セクター

マルチチェーン展開戦略

- イーサリアム:DeFi流動性と機関的正当性

- BNBチェーン:取引所原生ユーザーをカバー

- Solana:大規模な消費者利用に対応、サブ秒級の最終確定速度

正直に言って、Ondoのトークン価格が下落している中でもTVLが19.3億ドルに達していることが最も重要なシグナルである。つまり、プロトコルの成長が投機行動より優先されているということだ。この成長は主に、機関向け米国債とDeFiプロトコルによる安定通貨の遊休資金利活用需要によるものだ。2025年第4四半期の市場統合期間中のTVL増加は、一時的なトレンドではなく、真の需要の存在を示している。

ブローカーディーラーとのカストディ提携、Halbornによるセキュリティ監査の完了、そして6か月以内に3大主要ブロックチェーンへの展開を実現したことで、Ondoは他社が追いつきにくいリードを築いている。例えば、競合のBacked Financeのトークン化資産規模は約1.62億ドルに過ぎない。

ただし、Ondoも以下の課題を抱える:

- 非取引時間帯の価格変動:トークンはいつでも移動可能だが、価格は取引所営業時間に依存しており、米国の夜間取引時に裁定価格差が生じる可能性がある。

- コンプライアンス制限:証券法により厳格なKYC(顧客確認)および認定投資家確認が求められ、「無許可(permissionless)」の物語が制限される。

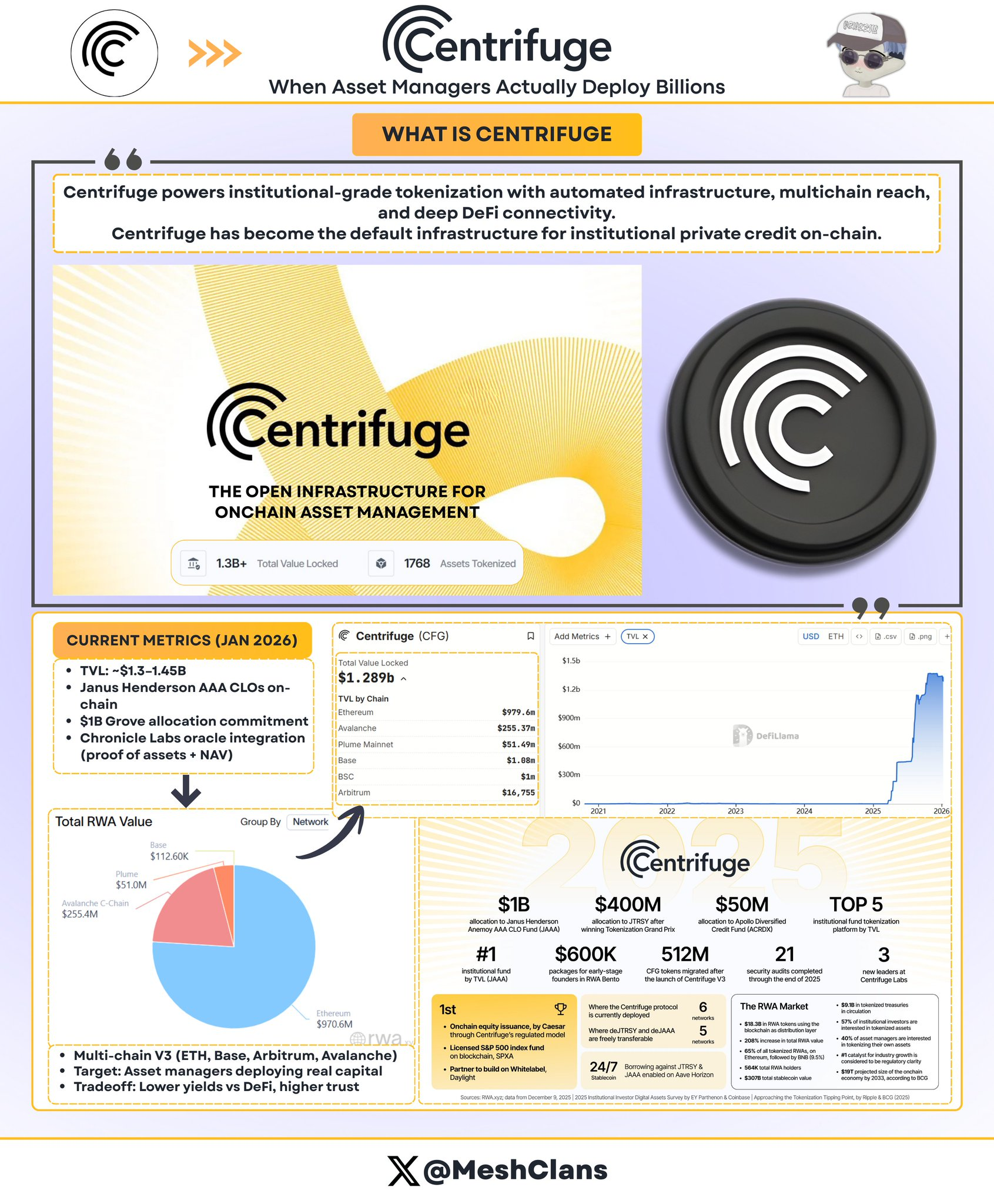

Centrifuge:資産運用会社が数十億ドルを展開する方法

@centrifugeは、機関向けプライベートクレジットのトークン化インフラの標準的存在となっている。2025年12月時点で、プロトコルのTVLは13~14.5億ドルに急上昇しており、これは実際の機関資本の展開によって推進されている。

主な機関導入事例

- Janus Hendersonとのパートナーシップ(AUM3730億ドルのグローバル資産運用会社)

- Anemoy AAA CLOファンド:完全にオンチェーンのAAA格担保ローン証券(CLO)

- 同社が運用する214億ドルのAAA CLO ETFと同じポートフォリオマネジメントチームを使用

- 2025年7月にAvalanche上での2.5億ドル追加投資計画を発表

- Grove資金割当(Skyエコシステムの機関クレジットプロトコル)

- 最大10億ドルの資金割当戦略

- 初期出資額5000万ドル

- 創設チームはデロイト、シティグループ、BlockTower Capital、Hildene Capital Management出身

- Chronicle Labsとのオラクル提携(2026年1月8日発表)

- アセットプルーフ(Proof of Asset)フレームワーク:暗号学的に検証可能な保有データを提供

- 透明な純資産価額(NAV)算出、カストディ検証、コンプライアンス報告をサポート

- 有限責任出資者(LPs)および監査人向けダッシュボードを提供

私はブロックチェーン分野のオラクル問題を長く注目してきたが、Chronicle Labsのアプローチは、機関のニーズを満たす初の実用的ソリューションである。1月8日の発表では、将来の約束ではなく、既に実装されていることを示すデモ映像も添付されていた。

Centrifugeの独自運営モデル:

他社のようにオフチェーン商品を単にラッピングするのではなく、Centrifugeはクレジット戦略自体を発行段階で直接トークン化する。その流れは次の通り:

- 発行体が単一の透明なワークフローでファンドを設計・管理;

- 機関投資家がステーブルコインで出資;

- 信用承認後、資金が借り手に送金;

- 返済はスマートコントラクトを通じてトークン保有者に按分配分;

- AAA資産の年利(APY)は3.3~4.6%、完全に透明。

マルチチェーンV3アーキテクチャ対応ネットワーク:イーサリアム、Base、Arbitrum、Celo、Avalanche

重要なのは、資産運用会社がオンチェーンクレジットが数十億ドル規模の展開を支えることを証明できるかどうかであり、Centrifugeはすでにそれを実現している。Janus Hendersonとの提携だけでも、数十億ドル規模のキャパシティを提供している。

さらに、Tokenized Asset CoalitionやReal-World Asset Summitの共同設立など、業界標準策定でのリーダーシップも、Centrifugeを単なる製品ではなくインフラとして位置づけている。

とはいえ、14.5億ドルのTVLは機関の投資需要を示すが、歴史的にリスク高・リターン高のDeFi機会と比べ、3.8%の目標APYは劣ると見なされる可能性がある。今後の課題は、Skyエコシステム内の分配を超えて、DeFiネイティブの流動性提供者を引き寄せる方法である。

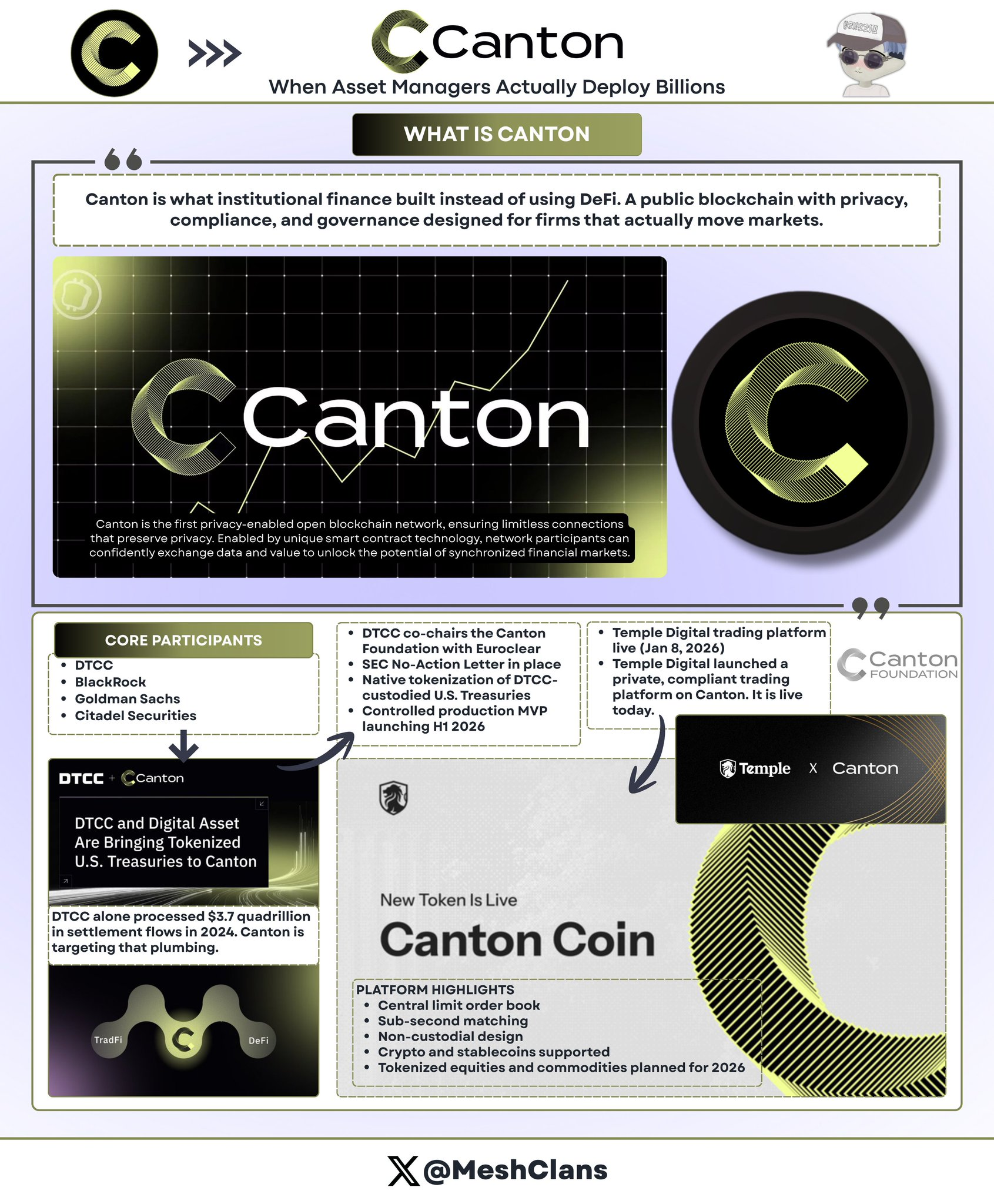

Canton Network:ウォール街のためのブロックチェーンインフラ

@CantonNetwork は、DeFiの無許可理念に対する機関向けブロックチェーンの回答である。ウォール街の大手企業が支援する、プライバシー保護型のパブリックネットワークだ。

参加機関

- DTCC(預託信託清算会社)

- ブラックロック(BlackRock)

- ゴールドマン・サックス(Goldman Sachs)

- Citadel Securities

Cantonの目標は、DTCCが2024年に処理した年間3700兆ドルの決済流量を狙っている。数字は間違っていない。

DTCCとの提携(2025年12月)

DTCCとの提携は極めて重要である。これは単なるパイロットではなく、米国証券決済インフラの中心構築への本格的なコミットメントである。米SECのNo-Action Letterの承認を得て、DTCCがカストディする一部の米国債をCanton上でネイティブにトークン化でき、2026年上半年に制御された環境でのMVP(最小限の実用製品)をリリース予定である。

主な詳細:

- DTCCとEuroclearがCanton Foundationの共同議長を務める;

- 参加者ではなく、ガバナンスの指導者;

- 初期は米国債に集中(信用リスクが低く、流動性が高く、規制が明確);

- MVP後は社債、株式、構造化商品へ拡大の可能性。

当初、私はパーミッション型ブロックチェーンに懐疑的だった。しかしDTCCとの提携は私の考えを変えた。技術的優位性ではなく、伝統的金融が実際に採用するインフラだからこそ重要なのである。

Temple Digitalプラットフォームリリース(2026年1月8日)

Cantonの機関価値提案は、2026年1月8日にTemple Digital Groupがローンチしたプライベート取引プラットフォームでさらに明確になった。これは「近日リリース」ではなく、すでに稼働している。

Canton Networkは、サブ秒級マッチング速度を持つ中央制限注文簿(Central Limit Order Book)を非カストディ方式で提供。現在は暗号資産とステーブルコインの取引をサポートし、2026年内にトークン化株式およびコモディティの取引を開始予定。

エコシステムパートナー

- フランクリン・テンプルトン:8.28億ドルのマネーマーケットファンドを運用

- JPモルガン:JPM Coinによる代金引換(DvP)決済を実現

Cantonのプライバシー構造

Cantonのプライバシー機能は、Daml(デジタル資産モデリング言語)に基づくスマートコントラクトレベルで実現:

- 契約内で各関係者がどのデータを閲覧可能かを明示;

- 規制当局は完全な監査ログにアクセス可能;

- 取引相手は取引詳細を確認可能;

- 競合他社や一般には一切の情報が見えない;

- ステータス更新はネットワーク内でアトミックに伝播。

ブルームバーグ端末やダークプールで秘密裏に取引を行うことに慣れた機関にとって、Cantonのアーキテクチャは、ブロックチェーンの効率性を享受しつつ取引戦略を公開しないという点で合理的である。ウォール街は、独自の取引活動を透明なパブリックレジャー上に晒すことは決してないだろう。

Canton Networkの300以上の参加機関はその機関的魅力を示している。しかし、報告されている取引量の多くは実際の稼働ではなく、模擬パイロット活動にすぎない可能性がある。

現時点での制約は開発スピードにある。2026年上半年のMVP提供は、複数四半期にわたる計画サイクルを反映している。一方、DeFiプロトコルは通常数週間で新製品をリリースする。

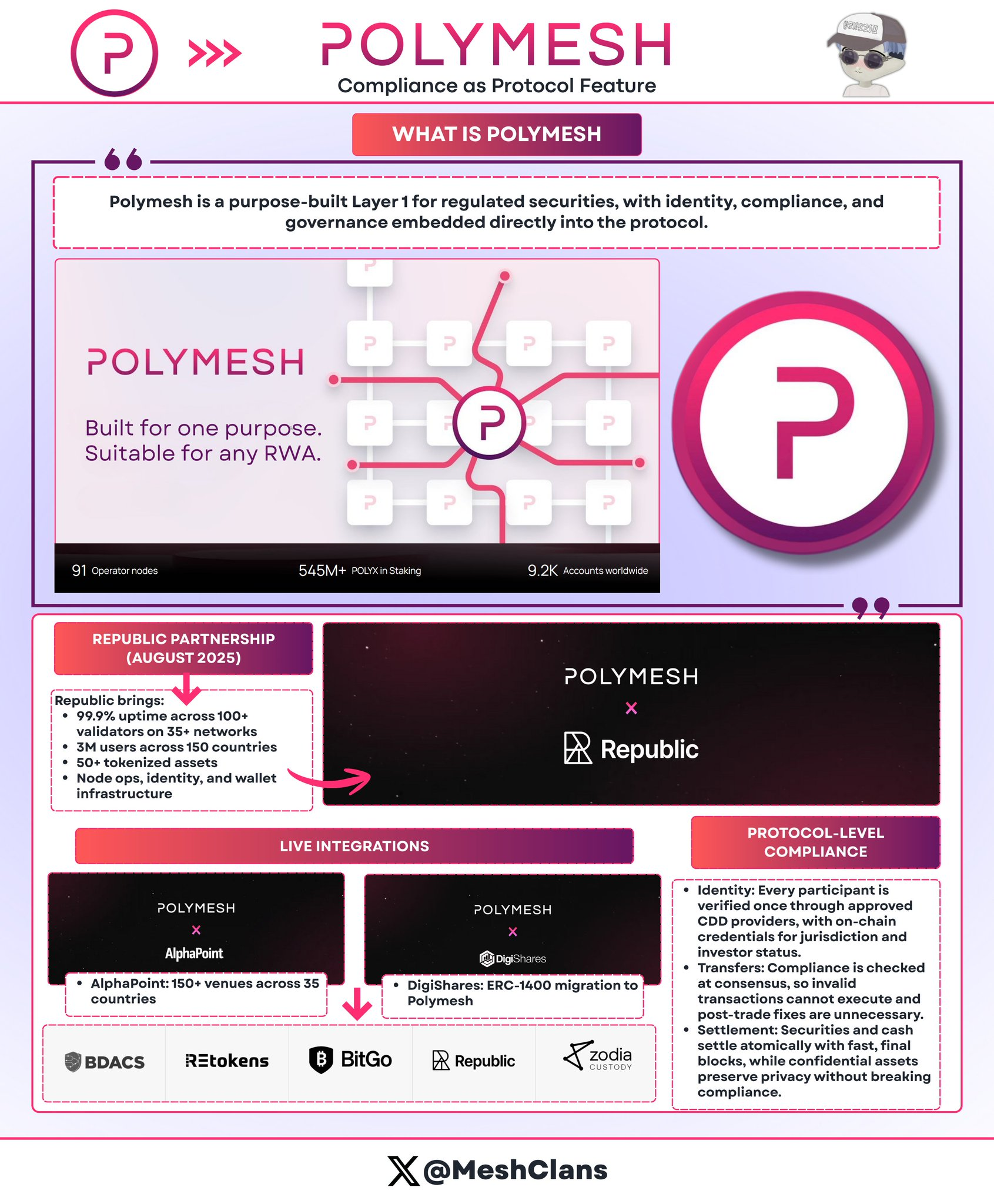

Polymesh:コンプライアンスのために設計された証券ブロックチェーン

@PolymeshNetwork は、複雑なスマートコントラクトではなく、プロトコルレイヤーでのコンプライアンスで差別化している。規制対象証券専用に設計されたブロックチェーンであり、コンセンサス段階でコンプライアンス検証を行うため、カスタムコードに依存しない。

主な特徴

- プロトコルレベルの本人確認:認定されたCDD(顧客適正審査)プロバイダーによる身元検証;

- 組み込み転送ルール:不正な取引はコンセンサス段階で自動失敗;

- アトミックDvP:取引は6秒以内に最終確定。

実稼働レベルの統合

- Republic(2025年8月):私募証券発行をサポート;

- AlphaPoint:35カ国150以上の取引所をカバー;

- ターゲット分野:規制対象ファンド、不動産、企業株式など。

利点

- カスタムスマートコントラクト監査不要;

- 規制変更に自動適応;

- コンプライアンス違反の送金操作は不可能。

課題と将来

Polymeshは現在独立チェーンとして動作しており、これがDeFi流動性との分断につながっている。これを解決するため、2026年第2四半期にイーサリアムブリッジの導入を計画している。予定通り実現できるかは、まだ未知数である。

正直に言えば、私はこの「コンプライアンスネイティブ」アーキテクチャの潜在力を過小評価していた。ERC-1400の複雑さに苦しむ証券トークン発行者にとって、Polymeshのアプローチは明らかに魅力的である。コンプライアンスをスマートコントラクトではなく、プロトコルに直接組み込むことによって。

これらのプロトコルはどのように市場を分割しているか?

この5つのプロトコルは直接競合していない。なぜならそれぞれが異なる問題を解決しているからだ:

プライバシーソリューション:

- Canton:Damlスマートコントラクトベース、ウォール街の取引相手関係に集中;

- Rayls:ゼロ知識証明(ZKPs)を用いた銀行レベルの数学的プライバシー;

- Polymesh:プロトコルレベルの本人確認によるワンストップコンプライアンス。

拡張戦略:

- Ondo:3チェーンで19.3億ドルを管理、流動性の深さよりスピードを優先;

- Centrifuge:13~14.5億ドルの機関クレジット市場に集中、深さをスピードより重視。

ターゲット市場:

- 銀行/CBDC → Rayls

- リテール/DeFi → Ondo

- 資産運用会社 → Centrifuge

- ウォール街 → Canton

- 証券トークン → Polymesh

私の見解では、この市場の細分化は多くの人が認識している以上に重要だ。機関は「最高のブロックチェーン」を選ぶのではなく、自らのコンプライアンス、運用、競争上のニーズを解決できるインフラを選ぶのである。

未解決の課題

チェーン間の流動性断片化

クロスチェーン分裂のコストは非常に高い:年間推定13~15億ドル。ブリッジコストが高いため、同一資産でも異なるチェーン上で1~3%の価格差が生じる。この問題が2030年まで継続すれば、年間コストは750億ドル以上に達する可能性がある。

これが私が最も懸念する問題の一つだ。最先端のトークン化インフラを構築しても、流動性が互換性のないチェーンに分散していれば、効率性の向上は意味をなさなくなる。

プライバシーと透明性の矛盾

機関は取引の秘匿性を必要とするが、規制当局は監査可能性を要求する。発行体、投資家、格付機関、規制当局、監査人の多者間で、それぞれ異なるレベルの可視性が必要とされる。現時点では完璧な解決策は存在しない。

規制の分断

- 欧州連合:MiCAが27カ国で適用;

- 米国:No-Action Letterの申請がケースバイケースで数ヶ月かかる;

- 国境を越えた資金移動は管轄の衝突に直面。

オラクルリスク

トークン化資産はオフチェーンデータに依存する。データプロバイダーが攻撃されれば、オンチェーン資産は誤った現実を反映する可能性がある。ChronicleのProof of Assetフレームワークは一定の解決策を提供するが、リスクは依然として残る。

兆ドル時代への道:2026年のキーカタリスト

2026年に注目すべきカタリスト:

OndoのSolana上での展開(2026年第1四半期)

- リテール規模の配布が持続可能な流動性を生み出せるかをテスト;

- 成功指標:10万人以上の保有者、真の需要の存在を証明。

CantonのDTCC MVP(2026年上半年)

- 米国債決済におけるブロックチェーンの実現可能性を検証;

- 成功すれば、兆ドル規模の資金移動がオンチェーンインフラへ移行する可能性。

米国CLARITY法案の成立

- 明確な規制枠組みを提供;

- 現時点で保留中の機関投資家の資本展開を可能にする。

CentrifugeのGrove展開

- 10億ドルの割当が2026年内に完了予定;

- 機関クレジットのトークン化における実資本の運用をテスト;

- 信用イベントなしに円滑に実行されれば、資産運用会社の信頼を高める。

市場予測

- 2030年目標:トークン化資産規模2~4兆ドル;

- 成長必要性:現在の197億ドルから50~100倍の拡大;

- 前提条件:規制の安定性、クロスチェーン相互運用性の整備、重大な機関失敗の不在。

業界別の成長予測:

- プライベートクレジット:現状20~60億ドル→1500~2000億ドル(基数は小さいが成長率最高);

- トークン化米国債:マネーマーケットファンドがオンチェーンに移行すれば、5兆ドル以上の可能性;

- 不動産:3~4兆ドル(不動産登記システムがブロックチェーン対応の所有権登録を採用するかどうかによる)。

千億ドルのマイルストーン:

- 達成予想時期:2027~2028年;

- 予想分布:

- 機関クレジット:300~400億ドル;

- 米国債:300~400億ドル;

- トークン化株式:200~300億ドル;

- 不動産/コモディティ:100~200億ドル。

これは現状からの5倍の成長が必要である。目標は野心的だが、2025年第4四半期の機関勢の勢いと、近づく規制の明確性を考えれば、達成不可能ではない。

なぜこの5つのプロトコルが重要なのか?

2026年初頭の機関RWA情勢は、予想外の傾向を示している:単一の勝者はいない。なぜなら、単一の市場もないからだ。

正直に言えば、インフラはこうあるべき姿なのだ。

各プロトコルが解決する課題:

- Rayls → 銀行のプライバシー;

- Ondo → トークン化株式の配布;

- Centrifuge → 資産運用会社のオンチェーン展開;

- Canton → ウォール街インフラの移行;

- Polymesh → 証券コンプライアンスの簡素化。

2024年初の85億ドルから197億ドルへと市場規模が拡大したことは、需要が投機を超越していることを示している。

機関プレイヤーの核心的ニーズ:

- 財務責任者:利回りと運用効率;

- 資産運用会社:配布コストの削減と投資家基盤の拡大;

- 銀行:コンプライアンス対応のインフラ。

今後18か月が鍵

- OndoのSolana上での展開 → リテール市場の拡張能力をテスト;

- CantonのDTCC MVP → 機関レベル決済能力をテスト;

- CentrifugeのGrove展開 → 実資本によるクレジットトークン化をテスト;

- Raylsの10億ドルAmFi目標 → プライバシーインフラの採用をテスト。

設計より実行、計画より成果。これが今、最も重要なことだ。

伝統的金融はオンチェーン移行の長期プロセスに入っている。この5つのプロトコルは、機関資本に必要なインフラ——プライバシーレイヤー、コンプライアンスフレームワーク、決済インフラ——を提供している。それらの成功が、トークン化の未来を決定づける。それは既存構造の効率改善にとどまるのか、それとも伝統的金融仲介モデルを置き換える新たな体系となるのか。

2026年に機関が下すインフラ選択が、今後10年の業界地図を形作る。

2026年の主なマイルストーン

- Q1:OndoのSolana上での展開(98種以上の株式上場);

- H1:CantonのDTCC MVP(ウォール街インフラに基づく米国債トークン化);

- 継続中:CentrifugeのGrove 10億ドル展開;RaylsのAmFiエコシステム構築。

兆ドル規模の資産が目前に迫っている。

NFA。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News