富裕層専用から大衆向けツールへ、ステーブルコインクレジットカードが銀行の定義を再構築している

TechFlow厳選深潮セレクト

富裕層専用から大衆向けツールへ、ステーブルコインクレジットカードが銀行の定義を再構築している

新しい収益成長の機会を探し、顧客により良いサービスを提供することがあなたの責務であるなら、これらのカードの進化に注目すべきです。

著者:Simon Taylor

翻訳:TechFlow

今週、私はある銀行の取締役会でステーブルコインについて基調講演を行った。彼らはこの講義から多くのことを学んだが、本当に驚かせたのは、私がステーブルコインと連携したカードでコーヒー1杯を購入したことだった。

全員が食い入るように見つめた。もし自分の残高をステーブルコインとして保有し、いつでもどこでも消費や信用貸付に使い、さらにリターンも得られるとしたら、銀行の存在意義はどこにあるだろうか?もちろん、ほとんどの国内銀行ユーザーがすぐにこのようなモデルを受け入れるわけではない。

しかし、瓶の中の精霊はすでに解放された。

3.50ポンドのそのコーヒーは、銀行が不要になる未来を彼らに示していたのだ。

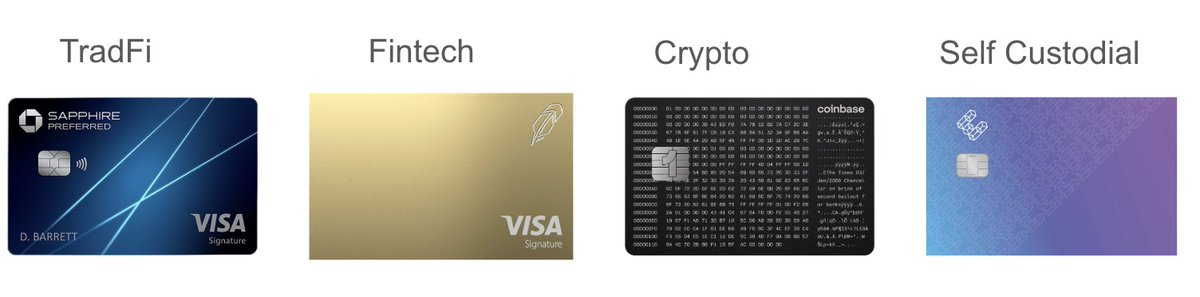

なぜこのコーヒーがこれほど重要なのかを理解するには、カード決済分野が銀行を飛び越えて爆発的に成長している様子を見る必要がある。

カード決済分野は拡大しつつある*

以下の4つのカテゴリーのうち3つは、10年前にはほとんど存在していなかったが、現在では主要な競合者となっている。

富裕層が主なターゲットだ。

「ステーブルコイン連携」カードは、Coinbaseなどの中心化取引所によって発行される場合もあれば、「セルフカストディ(自己管理)」形式の場合もある。

カードの裏側には発行者とプロジェクト管理者がいるものの、基礎となる資金を管理する銀行や中央機関は存在しない。

この第4のタイプのカードは、破壊的な影響を持つ。

詳しく見てみよう。

(より深く考えるなら、理論上、ネオバンクや伝統的銀行がユーザーにステーブルコイン残高から直接消費させることを妨げる理由はないが、現時点ではこれら4つの製品カテゴリを区別しておくほうがわかりやすい。)

セルフカストディ型ステーブルコイン連携カードとは何か?

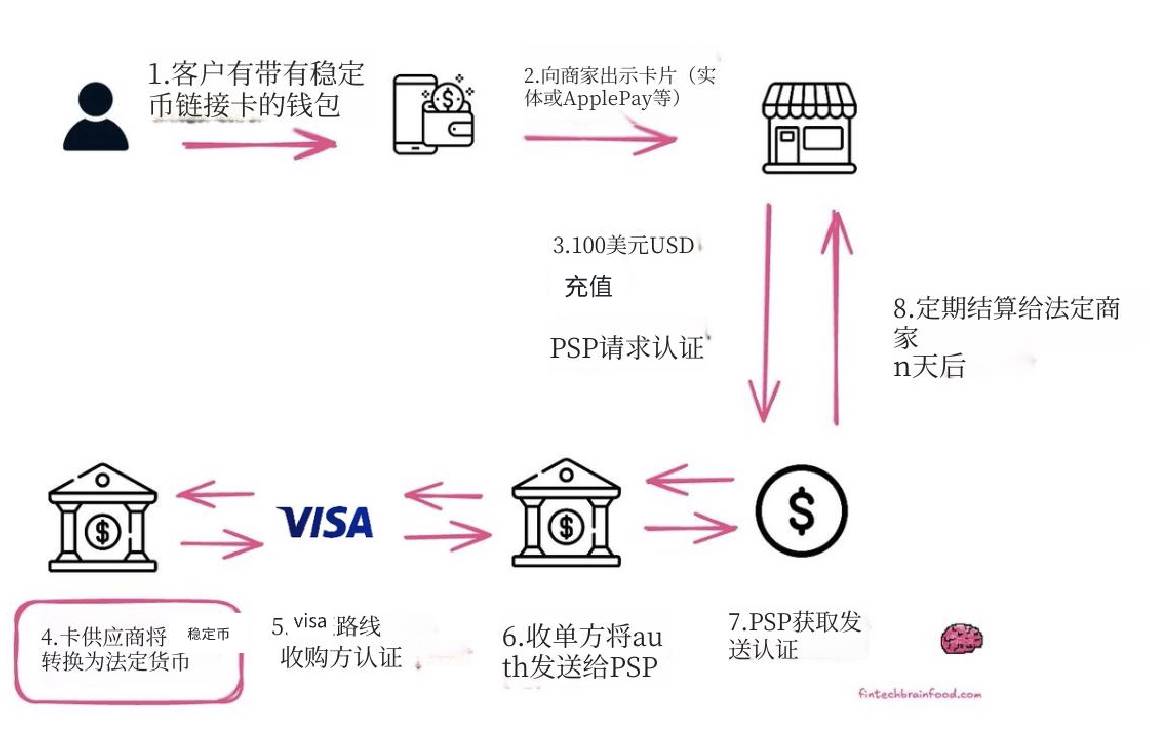

ステーブルコイン連携カードを使えば、USDCやUSDTといったステーブルコインを用いて、VisaやMastercardの決済ネットワークを受け入れるすべての加盟店で買い物ができる。特に注目すべきは4番目のステップである。

-

ユーザーがステーブルコイン連携カードを持ち、アカウントにステーブルコインの残高を持っていると仮定する。これらのステーブルコインは、給与としてウォレット(Metamask、Phantomなど)に支払われたものかもしれない。

-

ユーザーは普段通り店に行き、実際のデビットカードまたはクレジットカード、あるいはバーチャルカードを使って支払いを行う。

-

加盟店のPOSシステムはこのカードを通常の銀行カードと見なし、支払いサービスプロバイダー(PSP)に承認リクエストを送信する。

-

カード発行者(Gnosispay、EtherFiなど)は、ユーザーのステーブルコインを即座に売却し、法定通貨に変換してトランザクションを承認する。

-

その後、Visaはこの承認済みトランザクションを収納銀行(加盟店の銀行)へルーティングし、承認済みとしてマークする。

-

収納銀行は取引情報を支払いサービスプロバイダー(PSP)に送信する。

-

PSPは承認を受信後、加盟店に取引完了を通知し、ユーザーは商品を持って店を出ることができる(支払い完了)。

数日後に、従来の法定通貨決済システムを通じて決済が行われる。

消費者や加盟店にとっては、この支払い方法の体験は、従来のクレジットカードやデビットカードを使う場合とほとんど変わらない。

ステーブルコイン連携カードの最大の特徴は、完全にウォレットベースの設計にある。

ユーザーとして、あなたは自分の秘密鍵でこれらのステーブルコインを管理する。セルフカストディカードは、中間業者を排除し、資産を直接管理できるという、まったく新しい経済モデルをカード決済システムに創出する。

セルフカストディ型ステーブルコイン連携カードの仕組み

富裕層の支払いスタイルをマス市場に普及させる。

自宅にあるプライベートセーフ(鍵は自分だけが持っている)をVisaカードに直接接続でき、すべてのチェックアウトで使えると想像してみてほしい。

あなたの資金は「銀行」や「Coinbase」などの機関に預けるのではなく、ブロックチェーン上のスマートコントラクトウォレットに保管され、完全にあなた自身が管理する。

仕組み:

-

このハイテク「セーフ」(つまりウォレットまたは金庫)に、EURe(ブロックチェーン上のユーロステーブルコイン)などのステーブルコインをチャージする。

-

コーヒーを買うためにカードをスワイプすると、Ether Fiのような金庫が即座に個人ウォレットとVisaネットワークをつなぐ橋を構築する。加盟店には通常のユーロ(法定通貨)で支払いを行い、同時にあなたのセーフから等価のEUReを差し引く。

-

現在、Etherfi、GnosisPay、Thorchain、Pyraなど、同様の事例が多数存在する。価格、ブロックチェーンの選好、サービスの優位性などに違いはあるが、説明に適した例としてEtherfiを取り上げる。

金庫担保型カード

Ether.fiの「借入・消費」モデル

あなたはステーブルコインやその他の暗号資産をEther.fiの金庫に預け入れ、それに対して約10%のリターンを得ながら、年利4%で借り入れることもできる。

このカードの設計は非常に巧妙で、2種類の支払いモードを提供する:

-

直接支払いモード(Direct Pay Mode):ステーブルコイン(例えばUSDC)の残高を直接使って支払いを行う。シンプルで直感的。

-

借入モード(Borrow Mode):ここがポイントだ。weETH、eBTCなどのポートフォリオ全体を担保にして、法定通貨を借り入れ(年利4%)ながら消費できる。

-

基盤資産を売却する必要がないため、税務イベントは発生しない。

-

同時に、資産のステーキングまたは再ステーキング報酬も継続して受け取れる。

-

金庫とは、担保資産をロックする場所(銀行の貸金庫のようなもの)であり、Morpho、Aave、Centrifugeなどのプロトコルに資産を貸し出してリターンを得る。この10%のリターンは、他人があなたの資金を借りて支払う利息から生まれている。

なぜこうしたカードが重要なのか?

Ether.fiは本質的に、クレジットカードに擬装したウェルスマネジメントツールであり、DeFiネイティブ向けに設計されている。だが、なぜ誰もがこのツールを利用できないのか?

実際、大多数の人々は、10%の年率リターンを得るためにすべての資産をDeFiプロトコルに置くような高いリスク許容度を持っていない。とはいえ、担保付きクレジットカードにリターンと借入メカニズムを組み合わせたものが主流アプリケーションになれば、これはキラーアプリになるかもしれないという考えは興味深い。

潜在的な課題

「自分自身が銀行になる」問題:「セルフカストディ」は両刃の剣だ。パスワード(=「秘密鍵」)を紛失すれば、カスタマーサポートに電話することも、「パスワードをお忘れですか?」リンクをクリックすることもできない。あなたの資金は永遠に失われる。一般ユーザーにとってこれは恐ろしいシナリオだ。

複雑さと手数料:操作は徐々に簡単になっているが、ステーブルコイン連携カードを使うには依然としてブロックチェーンとのやり取りが必要になる。これには「ガス代」(ネットワーク取引手数料)が発生する可能性があり、無料のデビットカードに慣れたユーザーにとっては見慣れず、受け入れにくい。

担保資産の価格変動:もし暗号資産ポートフォリオの価値が大幅に下落したらどうなるか?プロトコルは自動的に資産を売却してローンを返済する。これは非常に痛い結果になり得る。

資本リスク:すべての顧客が、特に大きな利益が得られない限り、純資産の10%以上を暗号資産に投入するリスクを負いたいとは思わない。

リターンの持続可能性:現在の10%APYは暗号市場の状況に基づくリターンだが、市場が低迷すれば、これらのリターンは大きく減少する可能性がある。

今日、ステーブルコインはインフレが深刻なグローバルサウス市場において適していると広く認識されている。しかし、私が接する多くの人々は、このモデルが国内の富裕層マス層における採用可能性を過小評価している。

グローバルサウスの消費者にとって、ステーブルコイン連携カードは自由を意味する。

通常のクレジットカードやデビットカードを持っていなければ、ChatGPT、AWS、Netflixなども利用できない。G20圏外の消費者や成長企業にとって、ステーブルコイン連携カードは大きな飛躍である。

ステーブルコイン連携カード:高額所得者のライフスタイルを大衆化する試み

裕福な人々は資産をほとんど売却せず、担保として借り入れを行う。これは税務問題を回避するだけでなく、通常、資産の価値上昇が借入コストを上回るため有利なのだ。ステーブルコイン連携カードは、こうした富裕層の資産運用手法を大衆市場に持ち込もうとしている。

暗号資産富裕層にとって、これは銀行の代替手段である。

暗号資産富裕層にとって、このカードは自己主権版Amex Black Card(アメリカン・エキスプレス・ブラックカード)のようなものだ。資本効率の高いツールであり、「私は銀行に頼らず、いつでも自分のやり方で財産にアクセスできる」と宣言している。

「魚と熊手を兼ねる」究極の製品:このカードを使えば、DeFiで8%の資産リターンを得ながら、スーパーでの買い物にも使える。セルフカストディウォレットが高利回りの当座預金口座に変わる。

ネオバンクを捨てて、ステーブルコイン連携カードの構築に集中すべきか?

急ぐことはない。

これらの製品はまだいくつかのシステミックな課題に直面している:

現在のところ、大多数の企業や消費者の生活は依然としてオンチェーン外にある。オンチェーンへの全面移行に伴う複雑さとリスクは無視できない。

-

ユーザーエクスペリエンスのボトルネック:「暗号ネイティブ」(ガス代管理、ウォレット権限など)から「シンプルな消費」(ワンクリック決済)までの橋渡しは、今なお揺れるロープブリッジのようだ。これらの製品(Pyraを除く)を実際に始めるには、ユーザーが大きな努力を払う必要がある。ステーブルコインが必要だが、残高を正しいチェーン上のウォレットに移す作業はストレスがかかる。

-

特定のブルマーケット専用カード:これらのカードは、米国の規制環境が暗号資産を支援しているような、ブルマーケットで特にうまく機能する。だが、Celsiusの教訓を忘れてはならない。かつて信じられないほどのリターンを提供していたが、市場崩壊時に破産した。そのリターンは消え、ユーザーの大量の貯蓄も蒸発した。DeFiには破産法廷はなく、こうしたことが起きると、あなたは単に清算されるだけだ。

-

責任のギャップ:もしこれらの製品が広く普及し、主流の消費者の破産や清算を引き起こし始めたらどうなるか?これは解決しなければならない重大な問題となる。

現在、ほとんどのセルフカストディカードは冷始動(cold start)の難しさに直面している:基盤となるDeFiプロトコルや金庫に資金を供給する必要がある。さらに、新しいアプリをダウンロードし、新しいウォレットを作成し、新しいKYC(本人確認)プロセスを完了する必要もある。

私は次の2つのことが起こると考えている:

-

これらのカードおよびその基盤プロトコルはフィンテック業界に統合されていく。

-

「オンチェーン/オフチェーンの変換」は見えなくなるほどスムーズになり、ユーザーは複雑な操作を感じなくなる。

誰もがすぐに完全にオンチェーン世界に入る準備ができているわけではない。

フィンテックのフロントエンド、暗号のオンチェーンバックエンド

以前の図で、ステーブルコイン担保のクレジットカードの「法定通貨への変換」ステップは、単なる時間軸上の一点にすぎない。今後10年間で、ますます多くの資産がオンチェーンに移行していく。

このトレンドは以下のように現れている:

-

オンチェーンのリターンや借入機能は金庫(Vaults)を通じて、フィンテックアプリやウォレットに統合される。

-

ネイティブなオンチェーンウォレットが次世代最大のフィンテック企業になる。

-

ステーブルコインのオンチェーン/オフチェーン変換は、ほとんどのアプリで透明化され、ユーザーは複雑な操作を意識しなくなる。

-

即時決済がステーブルコインのキラーアプリとなる。

金庫は、オンチェーン借入がフィンテックに統合されるための鍵となるツールである。

たとえば、Morphoの金庫製品はその典型例だ。Morphoはオンチェーンの分散型貸借プロトコルであり、「金庫」製品によりオンチェーンのリターン管理が簡素化される。ユーザーはUSDCなどの資金を金庫に預け入れると、金庫が自動的に貸借を管理し、最適なリスク調整済みリターンを提供する。

Coinbaseは現在、一般ユーザーに対しビットコイン担保ローンサービスを提供している。しかし、ユーザーが「借入」ボタンを押しても、Coinbaseが自社資金を直接貸し出すわけではない。実際には、CoinbaseがバックエンドでユーザーのビットコインをオンチェーンのMorphoプロトコルに送り、それを担保として、プロトコルからUSDCのローンをユーザーに代わって取得している。ユーザーは「Morpho」やガス代、暗号ウォレットに一切触れることなく、馴染みのあるCoinbaseアプリ内でシンプルな「借入」ボタンを見るだけでよい。

(ちなみに、私はこうした金庫が従来のP2P貸借よりもはるかに重要だと考える。なぜなら、効率が高く、初期リターンが高く、分配も容易だからだ。ある意味で、これらはエンベデッドファイナンスの究極形といえる。)

もし今日フィンテック起業を選ぶなら、どこに注力する? オンチェーンか、法幣軌道か?

現在の規制環境下では、フィンテック企業の基盤としてオフチェーン技術を選ぶ理由を見つけるのは難しい。Sling Moneyがその古典的な例だ。元ネオバンクMonzoの最高製品責任者が設立したこの会社は、あらゆる技術を選べたが、グローバル版Venmoを構築するために、クロスボーダー決済に適したオンチェーンソリューションを選択した。

創業者Mikeがその理由を説明している:

-

オンチェーン決済は、日常利用に十分な速度を持つまでになっている。

-

帳簿の構築や照合の複雑さの約70%を外部委託できる。

金融サービス製品の開発に関わったことがある人なら、照合作業が開発業務の半分以上を占めることを知っている。これは困難で、境界ケースの多い作業だ。オンチェーン決済は完璧ではない部分もあるが、製品をより速く、より安く市場に投入できるようにする。

アプリがオンチェーン金融を徐々に内包するにつれ、「オンチェーン/オフチェーン変換」の手数料や障壁は急速に減少している。

現在、USDステーブルコインから法定通貨USDへの変換では、消費者プラットフォーム上で最大2%の手数料がかかる可能性がある。これはステーブルコインの「コスト削減」本来の目的に反する非効率だが、状況は急速に変化している。

たとえば、Revolutは最近、価格差ゼロでステーブルコインと法定通貨USDを直接1:1で変換できると発表した。また、ゼロ手数料のステーキングサービスも開始し、リターンは最大22%に達する。注目に値するのは、Revolutが6500万人のユーザーを持つフィンテックアプリであることだ。

将来、「即時決済」がステーブルコインのキラーアプリとなるだろう。現在のステーブルコインを迅速に法定通貨に変換して決済するモデルは次第に消え、ますます多くの加盟店や銀行がステーブルコイン支払いを直接受け入れるようになる。ステーブルコインは、中央銀行と決済可能なトークン化預金に変換される。

カードネットワーク、収納銀行、カード発行機関がこうしたモデルをより頻繁に採用するようになれば、「カード決済」から加盟店が支払いを受け取るまでの時間差はゼロに縮小される。現在、企業は加盟店から1〜2%の手数料を取ってこの時間差を偽造し、前払いを実現しているが、このモデルもやがて消えるだろう。

ステーブルコイン時代の到来

Revolutが6500万人のユーザーに向けて手数料ゼロのステーブルコインサービスを開始したとき、24時間365日利用可能な即時ドル決済という約束が現実のものとなった。

Ether FiやPyraのようなカードは、すでに未来の兆しを見せている。

金庫の概念がすべてのフィンテックアプリに統合されれば、非銀行機関でも顧客に以下のようなサービスを提供できるようになる:

-

分散型金融(DeFi)市場から年利4〜22%(借入期間による)で資金を借り入れる。

-

DeFi市場に資金を貸し出し、7〜12%のリターンを得る。

こうしたフィンテック企業は利ざやと利益で収益を得るが、貸借対照表上の貸付業務は行っていない。これはオンチェーン分散型の民間信用モデルであり、金融業界における新たな収益モデルでもある。

このモデルが貸借対照表ベースのクレジットカード貸付を完全に置き換えることはないが、「あと払い」(BNPL)モデルのフィンテック企業や、貸借対照表リスクを増やさずに収益成長を促したい銀行にとって、魅力的なプラットフォームを提供する。

金庫の概念はカードに限定されず、あらゆる形態の貸付に応用可能だ。しかし、こうしたカードの実際の動きを見てみると、その可能性を無視することは難しい。

新たな収益成長の道を探し、顧客サービスをより良くする責任があるなら、こうしたカードの進化と、それがどのように顧客ニーズを満たせるかを注目すべきだ。

私が銀行取締役会のために買ったコーヒー? 彼らは自分の未来を見たのだと思う。そして、彼らはそれをちゃんと理解している。

STの注釈:

-

ジョルジュ・ルメートルの「ビッグバン理論」は、カードの分野にも広がった。

-

Centrifuge、Veda、Aaveなどの競合他社も同様の製品を開発している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News