Hyperliquid 来時路(三): CLOB に戦いなし

TechFlow厳選深潮セレクト

Hyperliquid 来時路(三): CLOB に戦いなし

資産タイプが価格の動向を決定する。

執筆:佐爺

バイナン人生はAsterの反レイブを隠蔽するためであり、極致の富の創造効果は、たとえ秋の長雨の中でも、ポジションの悩みを忘れさせるに十分だ。無論、ロングであろうとショートであろうと。

技術パラメータや料金表の羅列比較を超えて、私が本当に興味を持つのは、なぜCLOBアーキテクチャ(中央制限注文簿、Central Limit Order Book)が永続契約に適しているのか、そしてその限界はどこにあるのかという点である。

資産が価格を決める

私は生まれるのが遅すぎてDeFi Summerの時代に間に合わず、また早すぎて、CLOBが外為市場で輝く瞬間を見ることはできなかった。

伝統的金融の歴史はあまりにも古く、市場がどのように形成されたのかさえ人々は忘れてしまっている。

一言で言えば、金融は資産と価格を中心に取引を行い、価格(買い/売り、ロング/ショート)と資産(現物/先物/オプション/予測)が対象となる。暗号資産は数十年のうちに数百年の金融史を再現し、独自のニーズや改良を加えたにすぎない。

CLOBはナスダックやCMEへの単なる模倣ではなく、文字通り「中央」「制限」「注文簿」という要素がそれぞれブロックチェーン上で実装され、今日の繁栄をもたらした。

1. 注文簿:買/売り価格の記録機構

2. チェーン上制限注文簿:時間-価格の二重順序による入札方式。制限とは価格を限定することを意味する。

3. チェーン上中央制限注文簿:制限注文をブロックチェーンのような統一システムに記録すること。「中央」とはこの意味である。

CME(シカゴマーカンタイル取引所)、Binance、Hyperliquidが取引するBTC先物契約はいずれもCLOBと言えるが、本稿では特にパブリックチェーン/L2アーキテクチャに基づくCLOB型Perp DEXを指す。

第三点の議論に沿って、ここに歴史的な説明を加える。技術路線の争いは2021年頃のETHメインネットの高コスト・低速度問題の延長であり、2022年のFTX崩壊により、DeFi Summer末期に始まったPerp Warは2025年にまで延期された。

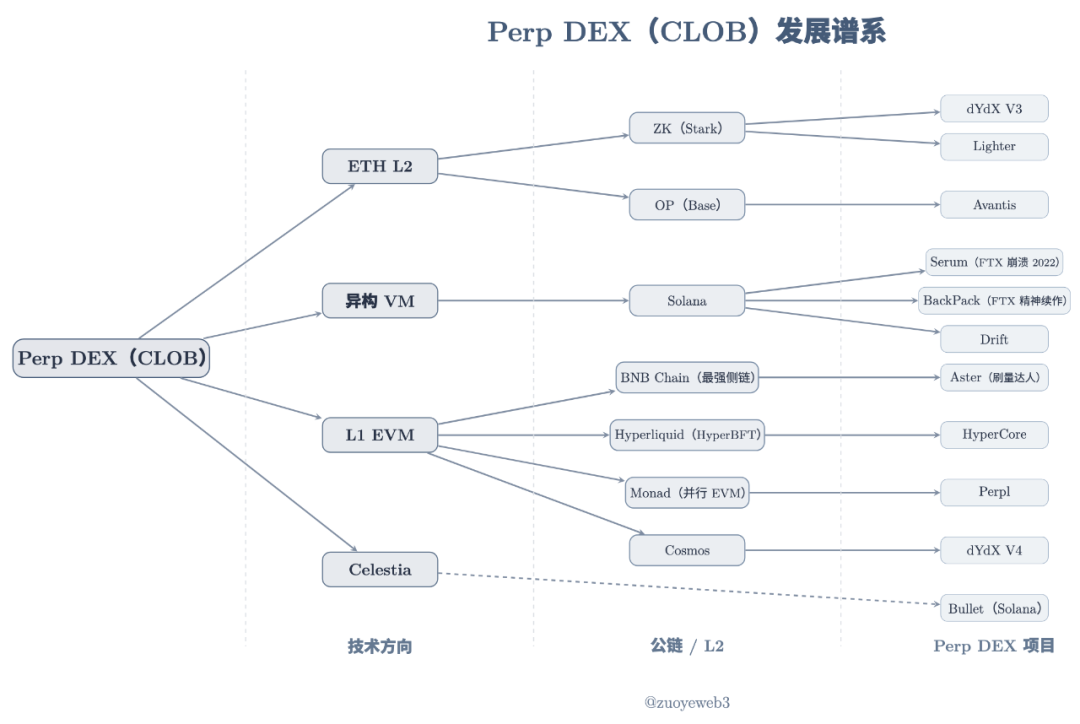

画像説明:Perp DEX(CLOB)系統図

出典:@zuoyeweb3

Perp DEXプロジェクトの上場時期は前後するが、基本的にETH L2、異種VM(Solana)、L1 EVMの三つの路線に分けられる。CelestiaはDAソリューションとして割り込んでおり、特定のVMアーキテクチャに依存しない。

歴史的文書には現実的意義がない。現在の人々は分散化に関心を持たず、取引効率のみを気にするため、ここでの比較は省略する。4→16→24ノードのHyperliquidと一般的な単一ソーターL2では、どちらが速く、より分散化されているか、あるいはその意味が何かも明確ではない。

人間の喜びや悲しみは通じ合わず、私はただ彼らの騒がしさを感じるだけだ。

技術投資には遅れがある。2020年のDeFi Summerはすでに2017~18年に種が撒かれていた。2020年末、SerumはSolana上で緩やかにスタートしており、以下の特徴があった:

1. 流動性フロントエンドと収益分配

2. 将来の現物取引対応予定

3. Solanaの高性能マッチングエンジンに依拠

4. ノードロックでMegaSerum (MSRM) 獲得

5. FTXとの協業

6. Wormholeとの提携によるクロスチェーン対応

7. クロスチェーン資産のYieldメカニズム

8. SRM保有による手数料割引

9. SRMのリバウンド&バーンメカニズム

10. SerumUSDステーブルコイン製品ラインの予定

もちろん、SRMトークンの大部分は分散されておらず、FTX、さらにはSBF個人の手中に集中していたため、2022年の崩壊はHyperliquidに自社開発の時間を与えた。

これはHyperliquidがSerumの模倣品であるという意味ではない。いかなる偉大な製品も、エンジニアリングの組み合わせかオリジナル精神のいずれかであり、Hyperliquidは技術選定、共同マーケットメーカーによる流動性創出、トークンエアドロップ、リスク管理の面でSerumを大きく上回っている。

dYdX/SerumからHyperliquidへ、Perpという資産タイプをチェーン上に移行することが可能だと誰もが考えた。ただし、技術アーキテクチャ、分散化、流動性組織に関して差異はあるものの、依然としてCLOBがなぜこのようなコンセンサスを得たのかという問いには答えられていない。

では、なぜPerpという資産がCLOBを選んだのか?

最も妥当な答えは、CLOBの価格発見能力がより高いことだ。

これは依然として歴史的な回答であり、AMM DEXとも関係している。BancorからUniswap、Curveへと、イーサリアムを通じてチェーン上の流動性初期化と適用性の探求が行われた。

DEXプロトコルはLP(流動性提供者)を通じて、自らがユーザー資金をホストしたり流動性を維持したりするという二大課題を回避し、セキュリティの維持に専念できる。LPは手数料分配のインセンティブにより、自ら流動性を展開する。

その後、LPは流動性コストを最終的にユーザーに転嫁し、これはスリッページや手数料として反映される。つまり、流動性創出:DEXプロトコル → LP → ユーザーという流れになる。

しかし残る問題が二つある。LPの無償損失とAMMの価格発見能力の不足である。

-

無償損失の根源は二つの資産間の交換にあり、LPは等価に二つの資産を追加しなければならないが、両者の変動傾向は一致せず、多くはステーブルコインと他の資産の組み合わせで安定性を高めている。

-

AMMの価格は一種の「市場価格」であり、LPやプロジェクトチーム、DEXプロトコルは直接ある資産の価格を定義できず、流動性による介入しかできない。

これら二つの問題に対し、前者の改善策はCurveのUSDC/USDTなどステーブルコイン取引であり、資産の双方向変動を最小限に抑え、取引頻度の増加によって手数料を増やすものだ。Curveがステーブルコインペア取引に適しているというよりも、むしろそれが本来の欠陥とも言える。最新作Yield Basisは経済学的設計により、レバレッジで無償損失を「消去」しようとする。

後者の改善限界はCoW SwapのTWAP(時間加重平均価格、Time-Weighted Average Price)であり、大口注文を複数の小口注文に分割して流動性への衝撃を減らし、最適な執行価格を得るもので、Vitalikのお気に入りである。

だがここで止まる。Perpのチェーン上取引では、取引詳細が公開透明である。AMM方式を採用すれば、流動性調整による価格操作が非常に簡単になり、1%の価格変動は現物取引ならまだ説明可能だが、Perpでは即座に破綻する。

AMMの欠陥は、少なくとも大規模にPerpに使用できないことを意味しており、価格変動に依存しない、つまり事前に価格を設定できる技術が必要となる。

提示価格での成立または不成立のみを許容し、割引成立を認めないことで、Perp市場の正常運営が維持される。

無償損失の排除は副次的な効果に過ぎず、異なる技術アーキテクチャは異なるマーケットメイキングメカニズムを引き起こす。

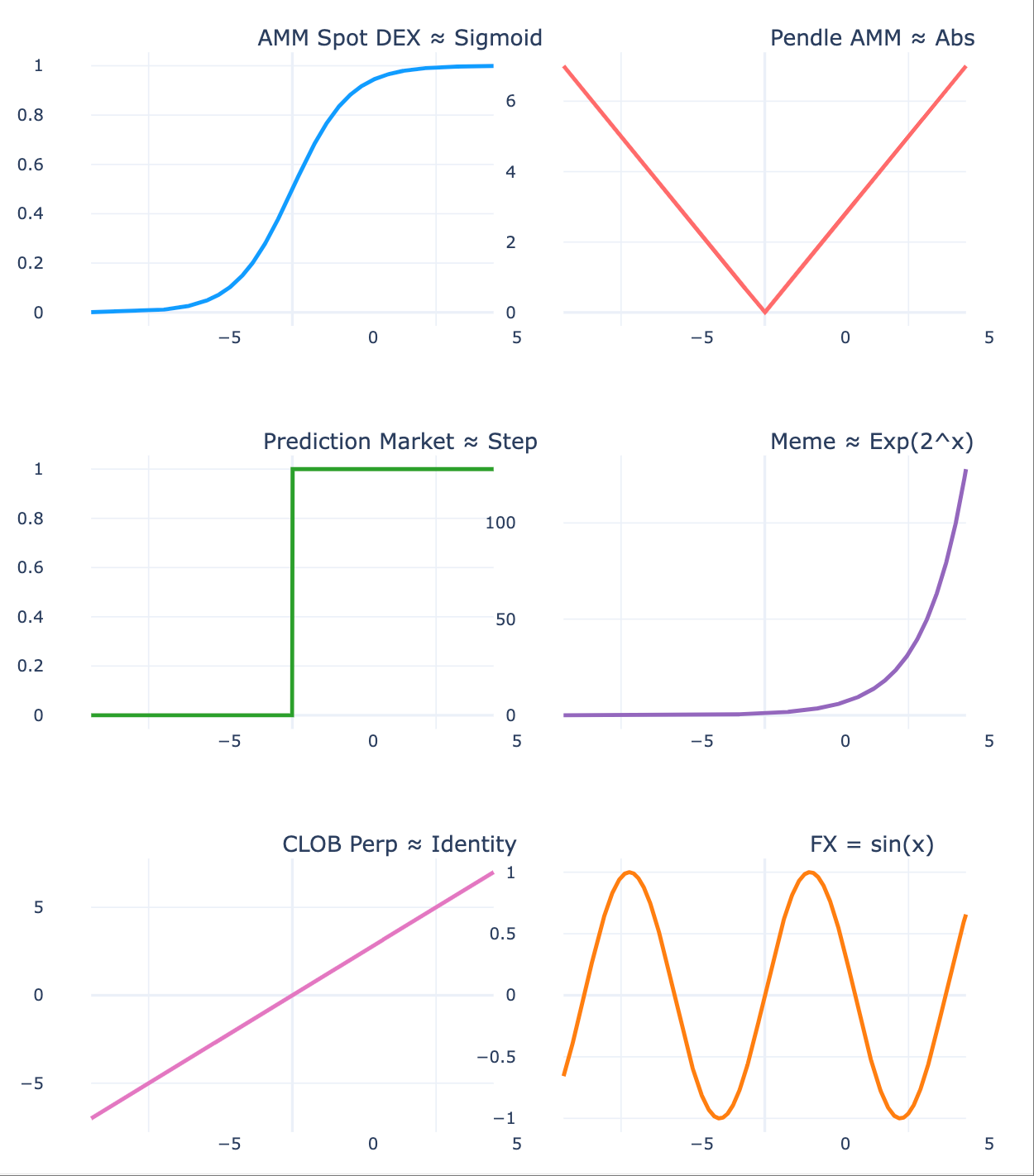

Perpの価格感応性とCLOBの精密制御が完全に一致する。つまり、資産が価格変動を決定し、価格変動には対応する技術アーキテクチャが必要なのである。

画像説明:資産が価格の動きを決める

出典:@zuoyeweb3

-

現物の価格変動は比較的穏やかであり、これがユーザーがスリッページを「許容」し、LPが無償損失を「許容」できる根本理由であり、大きな損失を被らないためである。

-

Pendleは資産を満期日で区分けし、二種類の異なる価格変動を生み出し、市場がそれに対して異なる流動性ベットを行うよう促す。

-

予測市場はさらに極端で、(0,1)の二択しかないため、最も離散的な存在であり、連続的な確率が最終的に0または1に崩壊すると理解できる。

-

Meme市場はさらに極端で、少数が極端な指数変化を見せ、大多数は0に向かう非取引資産となり、内外部ボード理論と合致する。

-

永続契約は変動が最も極端であり、借金超過行為を生み出すこともできる。価格変動が激しいだけでなく、0で停止せず、下方に蔓延するためである。

-

外為取引の価格変動は最小で、日内変動は一定範囲内にとどまり、規則性さえ示すことがある。これは主要経済圏の安定性を反映している。

AMMはチェーン上での初期流動性を創出し、人々の取引習慣と資金蓄積を育んできた。一方、CLOBは価格制御に適しており、より複雑な取引設定が可能である。AMMの市場価格とは異なり、CLOBは時間-価格順序による買/売り価格を、高度なアルゴリズムにより支えられ、価格の正確な発見を実現する。

価格が流動性を決める

一生と言えば、一年、一月、一日、一時間違っただけでも、それは一生とは言えない。

CLOBがAMMを代替し、Perpの価格発見を完了した後も、市場流動性の組織化が必要となる。AMM DEXは二段階の転嫁(プロトコル→LP、LP→ユーザー)により、個人LPの恒常的存在を実現した。

しかし価格と流動性の間には、Perp特有の規模現象がある。

Perp DEXの問題は相対的に複雑である。AMMでは最終的な執行時にのみ損益が確定するため、それまではユーザーもLPも含めてすべて含み益・含み損の帳簿評価にすぎない。永続契約の重点は「契約」ではなく、「永続」にある。

ロングとショートの間にはフィーメカニズムがあり、フィーが正のときはロングがショートに支払い、負のときはショートがロングに支払う。

価格メカニズムから見ると、これにより先物価格と現物価格が一致する。先物価格が現物を下回っている場合、市場は弱気であり、市場自体の存続のために、ロングがショートにフィーを支払う必要がある。そうでなければショートが存在せず、永続契約市場自体が成り立たなくなる。逆もまた然り。

前述したように、AMMは二つの資産間の取引であるが、U本位BTC先物契約はBTCの両方の交換を必要とせず、むしろBTC価格に対する双方の期待値の交換である。慣習的にUSDCで表示され、変動性を抑える。

この期待値には二つの条件が必要である:

1. 現物資産が価格発見を完了できること。例えば、十分に取引されるBTC市場。主流通貨ほど価格発見が充実しており、ブラックスワンイベントが起きにくい。

2. ロングとショートの両方が強力な資金準備を持っており、レバレッジ倍率による極端な相場を相殺でき、極端な状況発生時にも有効に対処できる。

つまり、Perpの価格メカニズムは市場規模の拡大を促進し、その規模が流動性を生む。

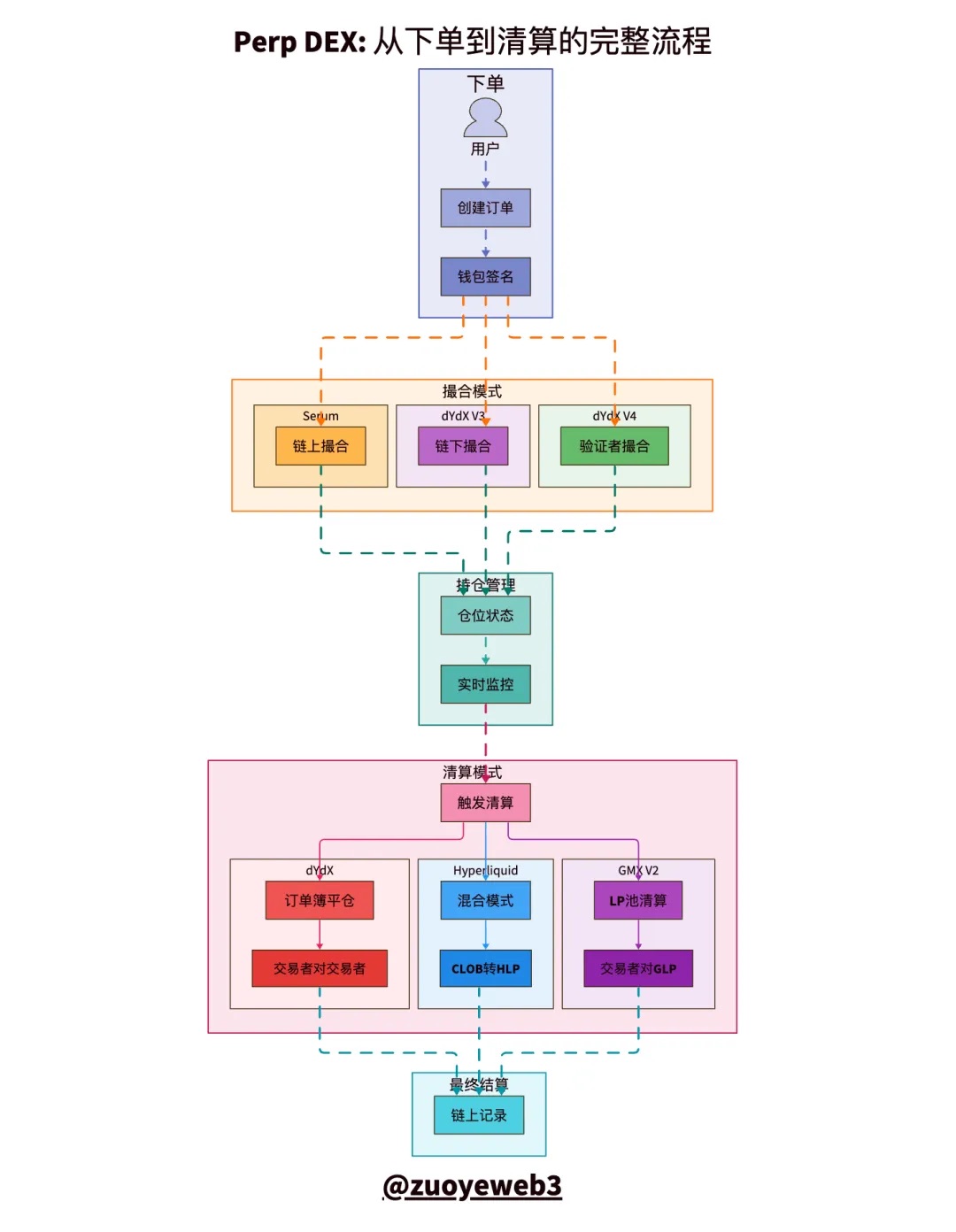

画像説明:CLOB清算プロセスモデル比較

出典:@zuoyeweb3

Perpの取引プロセス全体は、注文、マッチング、保有、清算、決済の五つの部分に分けられ、最も難しいのはマッチングと清算メカニズムである。

-

マッチングは技術的問題であり、買/売り注文の中で最高効率・最短時間でマッチングを行う方法であり、市場が最終的に選んだのは「中央集権的」方式である。

-

清算は経済的問題であり、契約を不足額貸付と捉えることができる。取引所は少量の元本で大規模ポジションを動かすことを許可しており、これがレバレッジの本質である。

表面的には、取引所は担保品を使ってレバレッジ倍率を拡大することを許可しているが、実際にはレバレッジ維持のための証拠金を支払わなければならない。強制ロスカット比率を下回れば、取引所が担保品を没収する。

内部的には、通常の状況下では清算はロングとショートの自然な行動であるが、前述したようにPerpの価格は0を越えて無限に広がることができ、レバレッジの拡大効果と相まって、債務が担保品の価値を大きく上回ることがある。

市場が不良債権の清算を完了できない場合、人為的な証拠金補充、強制取引キャンセル、または保険ファンドの動員によって損失を補填する必要があるが、本質的にはすべて債務の社会化であり、「みんなで借りを背負う」ことになる。

Perpの流動性は規模維持の必然的追求であるが、AMMの個人LPが果たせない任務であり、資金量の制限に加えて、専門的マーケットメーカーの高度な取引専門性が必要である。

理屈は難しくない。個人LPがAMM DEXに展開する流動性は頻繁な操作を必要としないが、Perp DEXは常にレバレッジの極端性に注意を払う必要がある。

通常の取引では、極端な相場が発生しなければ、AMMのようなLPによる取引量刺激メカニズムが存在する。例えばGMXはAMM DEXのLPメカニズムを模倣し、自社トークンでLPの取引意欲を刺激し、独自のGLPプールを開発。ユーザーは流動性を追加することで手数料などの報酬を得られる。

これは非常に「革新的」なメカニズムであり、個人LPが初めてPerpのマーケットメイキングに参加できるようになった。

この刷り取りメカニズムにより、Perpの取引量(Volume)は異常に高くなるが、OI(未決済建玉、Open Interest)はトークン発行後にLP撤退とともに低下し、最終的にトークンと流動性の両方が下降する死の螺旋に入る。

さらに結論づけられるのは、LPが最終的な清算を受動的に担わなければならないということであり、これはPerpがAMMと異なる点である。AMMではユーザーは購入後責任を終え、LPは損益を自己負担するが、PerpのLPはプロジェクト側の清算機能を代替し、それをユーザーに転嫁できない。

いわゆる保険メカニズムは、プロジェクト側のリスクを保証するものであり、LP自身を守ることはできない。

GMXとAsterの取引量の水増しはいずれも短期間で終了し、HyperliquidのHLPは日常運用では比較的安定しているが、$JELLYJELLYの際には依然としてHLPが損失を被った。これは本質的に、このような流動性創出と保険メカニズムの信頼性のなさを示している。

前述したように、HyperCoreの手数料の92%以上が$HYPEのリバウンドに使用され、8%がHLPの分配に使われる。これはHyperliquidがHLPなどのメカニズムの将来性を重視していないことを示しており、HyperCoreの流動性は主に専門的マーケットメーカーによって維持されている。彼らが注目するのはノード分配と$HYPEの価値上昇である。

保険庫メカニズムは、PerpがAMMから学んだ「盲腸」であり、ネット切断や取引深度の強化の方がはるかに効果的である。

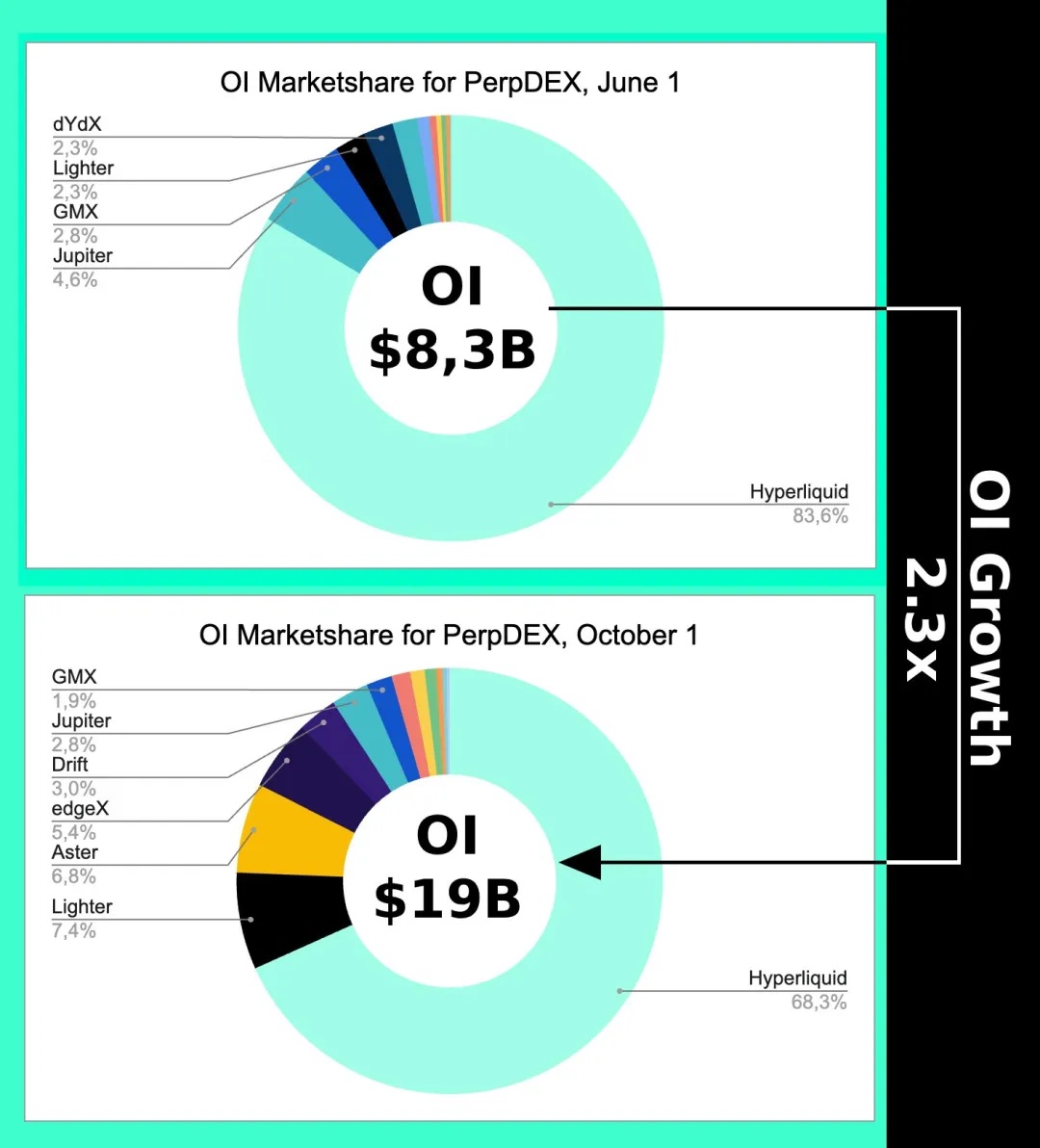

画像説明:OI変化トレンド

出典:@Eugene_Bulltime

AsterがPerp DEX warを最も熱く始めた10月初旬でも、Hyperliquidの市場シェアは約15%しか低下せず、一方VolumeはAsterに数倍も上回られた。これはCLOB価格メカニズムが規模効果を引き起こし、その結果としての流動性とは取引量ではなく、保有量を指すことを示している。

また、HyperliquidがUnitクロスチェーンブリッジとBTC現物取引市場を開発する理由は手数料のためではなく、価格の精度を高め、最終的にバイナンの価格参照からの脱却を目指していることも裏付けている。

CLOBは現物取引にも使用でき、AMMもACによって改造されPerpにも適用可能である。

価格と資産の適合性に関心を持ち、技術パラメータに惑わされてはならない。

結語

Life will find its way out.

バイナンの年間15兆ドルは基本的にPerp取引の上限であるが、外為市場の日間取引量はすでに約10兆ドルであり、年間取引量はPerpの300倍である。HyperliquidのアーキテクチャもHyperEVMへと移行しており、HIP-3/4などを通じて外為、オプション、予測市場といった新資産の展開が予定されている。

Perpはいずれ頭打ちになると理解でき、資産と価格の競争の中で、次世代資産の価格発見に適した新たな技術アーキテクチャ(例:RFQなど)が登場するだろう。

しかし間違いなく、今後はブロックチェーンの分散化度合いの争いではなく、2021年の技術争いはつまらないリプレイにすぎない。ブロックチェーン技術アーキテクチャに注目することは、本質的に過去に囚われて抜け出せないことである。

OIや取引量がさらに成長するかどうかに関わらず、CLOBの争いはすでに終わっている。2018年こそが真のDeFi Summerであり、2022年にHyperliquidはすでに勝利していた。今後はHyperEVMが最後のパブリックチェーンの晩餐に加われるか、Monadのトークン発行後もまだつまらないままでいるのか、HyperEVMがエコシステムの閉環を達成できるかが重要である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News