誰がステーブルコインの保管を掌握するか、その者が銀行業の未来を掌握する。

TechFlow厳選深潮セレクト

誰がステーブルコインの保管を掌握するか、その者が銀行業の未来を掌握する。

預金からステーブルコインへ、銀行業は200年ぶりの最大の変革期を迎えている。

翻訳:TechFlow

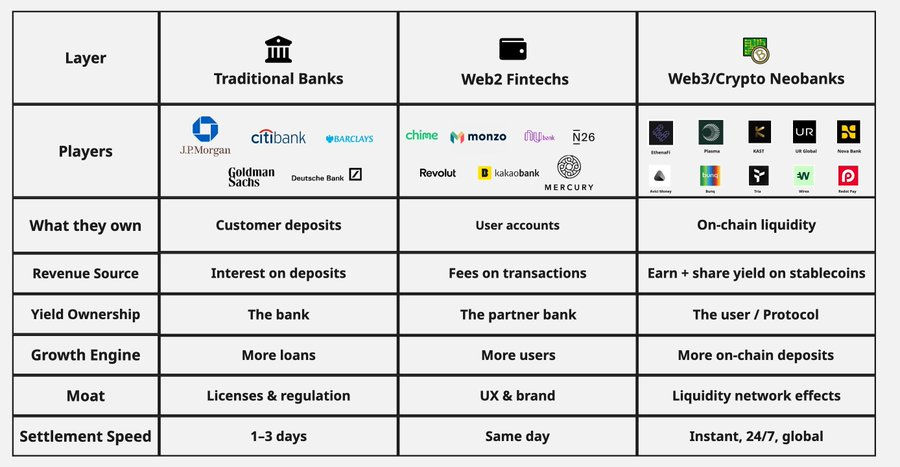

安定通貨の基盤を握る者が、銀行業の未来を握る。過去200年間、銀行は預金を取り込むことで規模を拡大してきた。フィンテック企業は預金を「借りて」事業を拡張した。しかし今、安定通貨により預金が移動可能になり、この変化が世界の銀行業の構図を再形成している。

銀行業の革命は常に、資金の保管方法の変化から始まる。

19世紀には、銀行が金本位の私的紙幣を発行したが、信頼は地域に限られ、非常に脆弱だった。

20世紀には、連邦準備制度(FRS)と連邦預金保険公社(FDIC)による信頼の集中化によって、JPモルガン・チェースやシティグループといった巨大銀行が誕生した。

2010年代には、フィンテック企業がデジタル化によってRevolutやNubankといった新たなタイプの銀行を築いた。

今、安定通貨は預金を銀行から完全に切り離し、それをプログラマブルで国境を越え、高流動性を持つものに変えている。

Web2時代のフィンテック企業は確かに銀行のインターフェースを再設計したが、インフラ自体は変わっていない。

たとえば、Revolutは顧客の預金をLloyds銀行に預けている。Nubankの準備資産は最終的にブラジル中央銀行に預けられている。WiseもなおSWIFTを通じて決済を行っている。こうした企業は人々が資金とやり取りする方法を変えたが、資金が実際に置かれている場所は変わっていない。

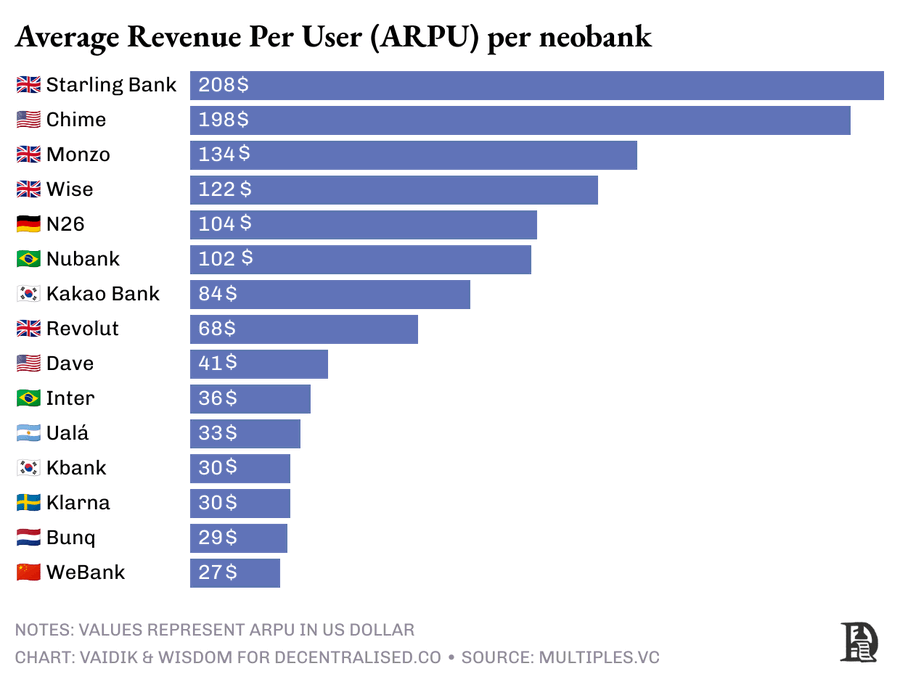

そのため、世界最大の新興銀行15社のうち9社は、ユーザー1人あたりの年間収益が依然として100ドル未満である。

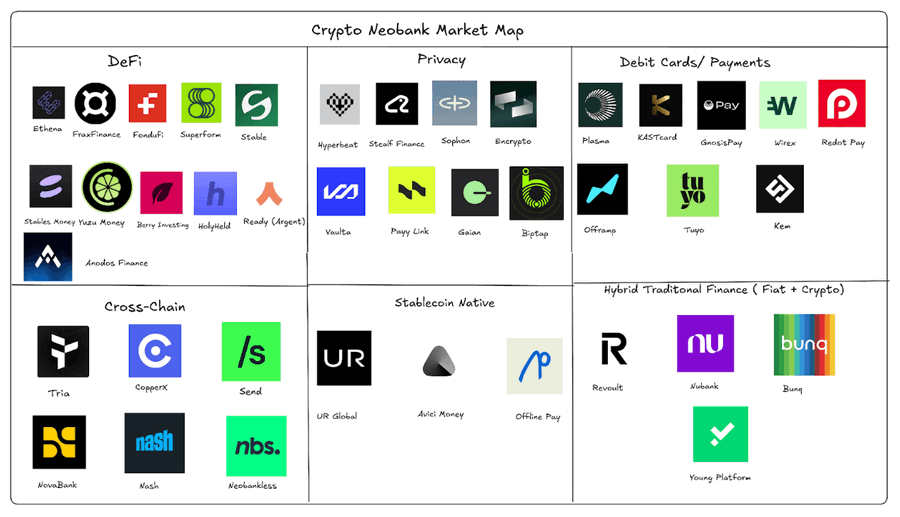

Web2のフィンテック企業はより良い銀行アプリを作ったが、暗号資産分野の新興銀行(Crypto neobanks)はより良い銀行そのものを構築している。

これらの銀行は、直接ブロックチェーン上に安定通貨の預金を保持し、その残高を自らの資金基盤として運用する。従来の銀行と同様に預金を活用するが、透明性のない貸出を行うのではなく、トークン化された米国債や分散型金融(DeFi)の貸借プールといった、透明なオンチェーン市場へ流動性を誘導する。

ユーザーは資金の行き先を確認でき、場合によってはその収益を共有することもできる。

プログラム可能な金融は物理的な支店を必要としないため、従来の銀行がサービスを提供できない地域でも最も迅速に拡大できる。

多くの地域では銀行が資産価値を守れない中、安定通貨を基盤とする新興銀行は、資金の保管・支払い・送金のデフォルト手段となりつつある。

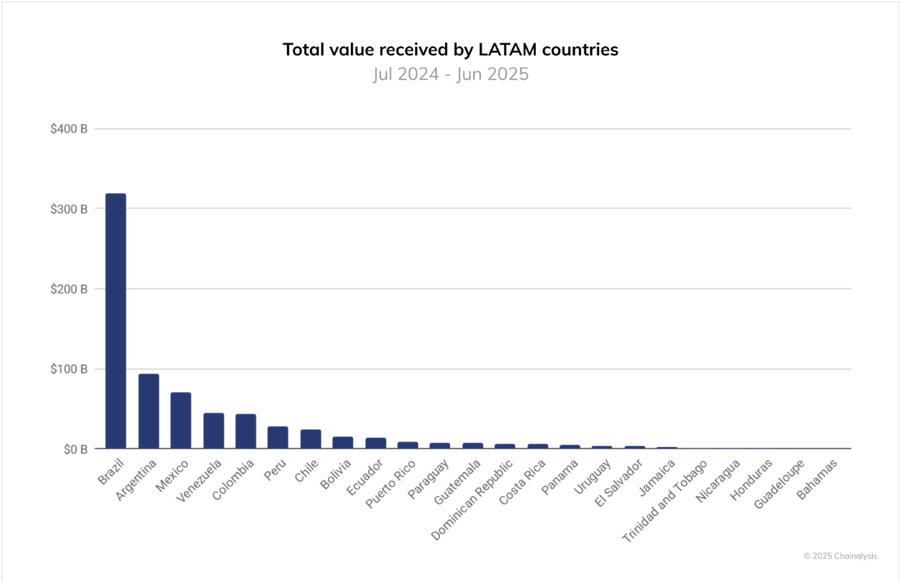

Chainalysisのデータによると、昨年、ラテンアメリカへの暗号資産流入総額は1.5兆ドルを超え、ブラジルだけで3190億ドルに達した。そのうちほぼ90%は貯蓄・給与・送金に使われる安定通貨によるものだ。

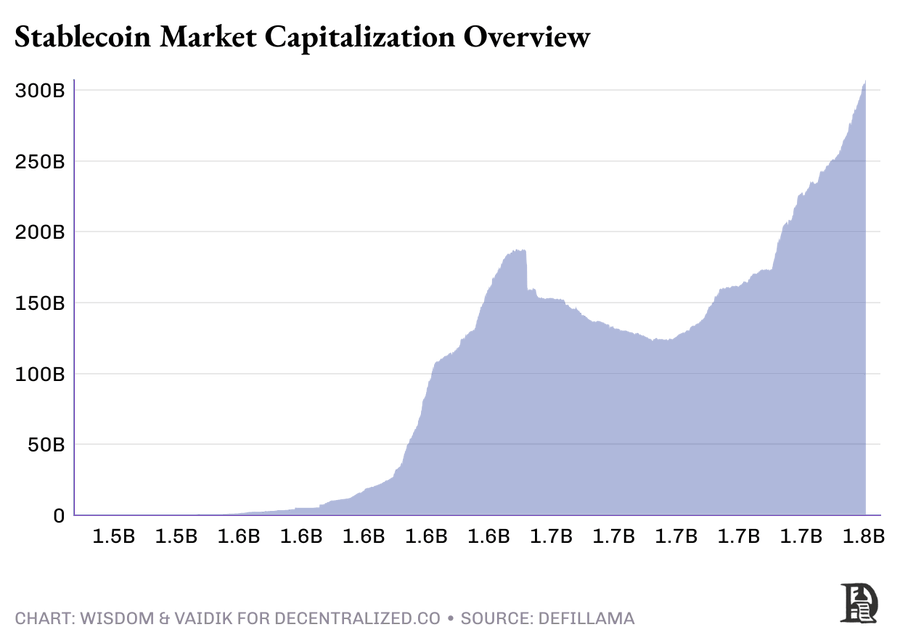

安定通貨が主流に入り込み、預金は銀行システムの外にも集まり始めている。

現在、3000億ドル以上がデジタルドルとしてウォレットとトークン化国債の間を流動している。これらはまだ調整されていないものの、規模はすでに非常に大きい。

これと同じ状況は19世紀にも起きた。何百もの「フリーバンク」がそれぞれ異なる準備資産を持つ独自の紙幣を発行した結果、頻繁な銀行runs(取り付け)と信頼の崩壊が起こった。JPモルガンが預金を統合して体系を安定させ、一元化するまで、この混乱は続いた。

暗号資産分野の新興銀行はまさに同じ課題に取り組み、散在するデジタルドル預金を体系立てて整理しようとしている。

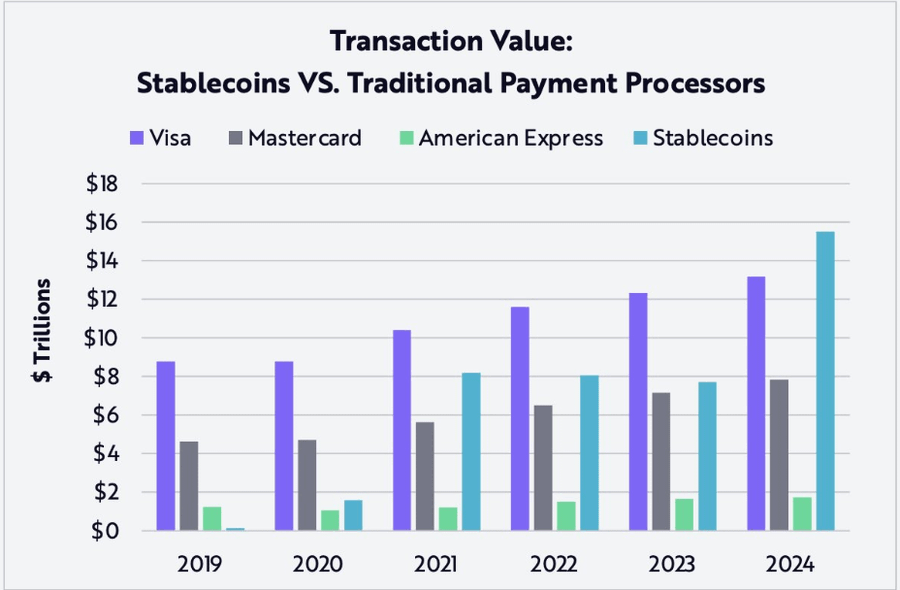

ARK Investの『BIG IDEAS 2025』レポートによれば、安定通貨は2024年に15.6兆ドル以上の決済を処理しており、これはマスターカードとアメリカン・エキスプレスの合計を超える。

これらの資金フローを管理するプラットフォーム――ウォレット、取引所、暗号資産新興銀行――は静かに、グローバル金融の新たな決済層となりつつある。

KAST、Tria、Plasmaといったプロトコルは、安定通貨の流動性のデフォルトハブになりつつある。これはかつてJPモルガンが米ドル決済を集中させたこと、あるいはStripeがオンライン決済において果たした役割に似ている。

KASTはペイメント新興銀行であり、Triaはユーザー向けにセルフカストディ口座を構築し、Plasmaは資金の流れを支えるオンチェーンインフラを提供する。

そのため、BNY MellonやVisaといった巨人が安定通貨の決済ネットワーク統合に競って乗り出し、Stripeは独自のLayer1ブロックチェーンの構築を進めている。彼ら全員が同じ目標を目指しているのだ。すなわち、デジタルドルの保管地を掌握すること。なぜなら、金融のあらゆる他のビジネスはその上に成り立つからだ。

従来の銀行は預金を投資してローンや証券で数パーセントの利回りを得るが、そのほとんどをユーザーに還元しない。

一方、トークン化された米ドルでは、利回りは銀行の貸借対照表の奥深くに隠されない。ユーザーは利回りの発生源と行方をリアルタイムで確認でき、場合によっては直接その利益を享受できる。

世界の商業預金の総額は約87兆ドル。

ますます多くの資金がオンチェーンへ移行するにつれ、これらの資本は収益を得るために仲介者を必要としなくなる。必要なのは効率性だけだ。そして、これらのオンチェーン決済ネットワークを構築する者が、次なる銀行業の変革を主導することになる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News