DragonflyパートナーのHaseeb:USDeは本当にアンカーを外れてしまったのか?

TechFlow厳選深潮セレクト

DragonflyパートナーのHaseeb:USDeは本当にアンカーを外れてしまったのか?

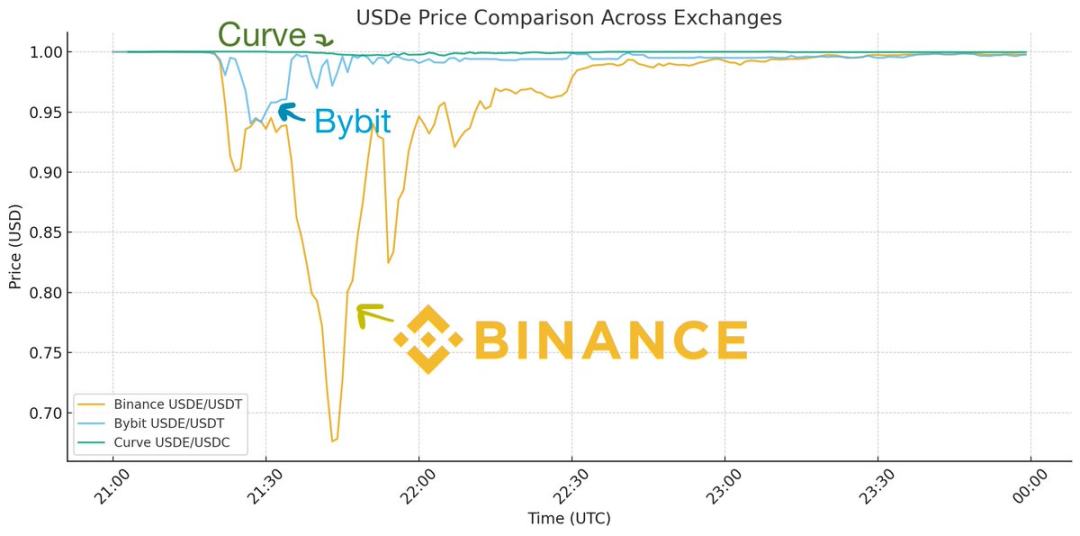

中心化取引所それぞれでUSDeの価格が下落しているものの、その下落幅は均等ではない。

執筆:Haseeb Qureshi、Dragonfly パートナー

翻訳:Luffy、Foresight News

今週末の市場混乱期間中にEthenaがアンカーを外れたことについて、多くの議論があるのを見た。問題は、Ethenaが発行するステーブルコインUSDeが一時的に約0.68米ドルまでアンカーを外れ、その後やや回復したという点だ。皆が参照しているのはこのBinanceのチャートである:

しかし、ここ数日間データを深く分析し、多くの人と話し合った結果、明確に言えることがある。それは、この主張が正しくないこと、つまりUSDeはアンカーを外れていないということだ。

まず理解すべき重要な点は、USDeで最も流動性が高い場所は実は取引所ではなくCurve上にあるということだ。Curveには数億米ドル規模の常備流動性がある一方、Binanceを含むどの取引所にも高々数千万米ドルの流動性しか存在しない。

そのため、Binance上のUSDeチャートだけを見れば、確かにアンカーを外れたように見えるだろう。だが、USDeの他の流動性のある場所の状況も合わせて見れば、まったく異なる絵が浮かび上がる:

各中央集権型取引所ではUSDe価格が下落したものの、その程度は均等ではなかったことがわかる。Bybitでは一時的に0.95米ドルまで下落したがすぐに回復したのに対し、Binanceのアンカリング逸脱は非常に大きく、元の価格に戻るまで長い時間がかかった。一方、Curve上の価格はわずか0.3%の下落にとどまった。なぜこのような差異が生じたのか?

思い出さなければならないのは、その日、すべての取引所が極めて大きな負荷にさらされていたこと、そしてこれは暗号資産史上最大の清算イベントだったということだ。Binanceは特に不安定な状態にあり、APIが機能停止したため入出金が妨げられ、マーケットメーカーはポジションを移動できず、誰一人として裁定取引を行うことができなかった。

これはちょうど、Binanceで火災が起きたが、すべての道路が封鎖されて消防士が入れないようなものだ。その結果、Binance上での状況は制御不能になったが、それ以外のほぼすべての場所では、流動性という「消火手段」によって迅速に鎮火された。Guyが自身の投稿で示したように、同様のシステム全体の不安定性により、USDCもBinance上で一時的に数セントほどアンカーを外れたが、流動性が流入できなかっただけであり、これはUSDCの本質的なアンカー逸脱とは言えない。

したがって、APIが不安定な中では、取引所間で価格が大きく乖離するのは当然のことだ。ポジションを取得できる者がいないからだ。だが、なぜBinanceでの価格下落幅はBybitよりもはるかに大きかったのか?

その答えは二つある。第一に、BinanceはEthenaと一次ディーラー関係を持っておらず、プラットフォーム上で直接USDeを発行・償還できない(Bybitや他の取引所はこの機能を統合済み)ため、マーケットメーカーがプラットフォーム内だけで裁定取引を行うのが難しい。これは極めて重要だ。そうでなければ、マーケットメーカーはBinanceから資金を引き出し、Ethena上でアンカー裁定を行い、再びポジションを戻す必要がある。APIが機能停止している危機的状況下では、誰もそれができない。

第二に、Binanceのオラクルが不適切に動作し、本来なら強制清算されるべきではないポジションの決済を始めたことだ。優れた強制清算メカニズムであれば、価格が一時的に急落した場合でも即座に清算をトリガーすることはない。ある資産の主要な取引拠点でない場合(BinanceはUSDeの主要取引所ではない)、その価格は主要な取引所の価格を参照すべきである。自社の板情報だけを見て判断すれば、過剰な強制清算が起きる。これがBinanceが約0.80米ドルでUSDeの強制清算を開始し、連鎖反応を引き起こした原因だ。これこそが、BinanceがUSDeの強制清算を受けたユーザーに返金しようとしている大きな理由の一つである(私の知る限り、他の取引所はこうした対応をしていない)。彼らは外部の実勢価格ではなく自社の価格のみを見ていたため、誤った判断を下したのだ。

したがって、これはBinance特有のフラッシュクラッシュ事件であり、より良い市場構造があれば回避できたはずだ。主要な取引拠点であるCurve上では、USDeは実際には一日中比較的安定したアンカーを維持していた。これはあなたが述べているような「アンカー逸脱」とはまったく異なる。

2023年のシリコンバレー銀行危機におけるUSDCの状況を覚えているだろうか? これこそが真の意味でのアンカー逸脱の光景だった:

シリコンバレー銀行危機の際、USDCはあらゆる取引所で価格を下げ、どこでも1米ドルで売却することは不可能だった。償還自体が実際に停止されたため、0.87米ドルが事実上の真正価格となった。これこそが「アンカー逸脱」の意味するところだ。

今回のケースは、単にBinanceに限られた価格の乖離にすぎない。これは市場インフラにとって重要な教訓ではあるが、今週末の出来事をもってUSDeのメカニズムを推測しようとするならば、こうした微細な違いを理解することが極めて重要である。

この一連の出来事において、主要取引所であるCurve上でのUSDeは完全に担保されており、価値は1米ドルであり続けた。また価格変動の影響で、実際には週末にかけて担保価値が増加した。つまり、この市場の不安定さは最終的には業界全体にとって有益な教訓を提供したと言える。Guyの投稿では、Binanceを含むあらゆる取引所が将来こうした問題を回避する方法が説明されている。

要するに:USDeがアンカーを外れたのではない。Binanceの価格に問題があったのだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News