ステーブルコイン市場の覇権争い:USDeはテザー(USDT)の支配的地位に挑戦できるか?

TechFlow厳選深潮セレクト

ステーブルコイン市場の覇権争い:USDeはテザー(USDT)の支配的地位に挑戦できるか?

本稿は、EthenaのビジネスモデルとUSDeのリターンメカニズムを分析し、EthenaとTetherの長所と短所を比較することで、ステーブルコイン市場の将来の発展動向を探る。

執筆:0xResearcher

Ethenaおよびそのフラッグシップ製品であるステーブルコインUSDeの急速な成長は、ここ最近のDeFi分野で最も注目すべき出来事の一つです。ベライドとの提携やその他複数要因の影響を受け、わずか数カ月のうちにUSDeのTVL(総ロック価値)は30億ドルを突破しました。これはステーブルコインの歴史においても極めて稀な成長スピードです。Ethenaは当初、安全かつ信頼性の高い高品質ステーブルコインの構築に注力しており、市場の激しい変動にも耐えて安定した運用を維持してきました。現在、Ethenaの狙いは暗号資産市場のリーダー的存在であるTetherに向けられているように見えます。一方、Tetherが有する1600億ドルを超える市場シェアもまた、今や揺るがされつつあります。

本稿では、Ethenaのビジネスモデル、USDeの収益メカニズムについて分析し、EthenaとTetherの長所・短所を比較しながら、ステーブルコイン市場の将来のトレンド、およびEthenaやTetherといった主要ステーブルコインの今後の競争構図における位置づけを探ります。

Tetherの覇権に挑む潜在的有力候補

まずはEthenaの戦略から見ていきましょう。Ethenaは純粋なDeFiネイティブのステーブルコインプロジェクトとして始まりましたが、現在はより強力なバリュー・プロポジションを持ち、流通チャネルを改善した包括的なステーブルコイン競合者へと転換しようとしています。最近発表されたUSTbの導入、伝統的金融の大物であるベライドとの提携、そして世界中の金利低下トレンドなど、外部環境はEthenaにとって有利に働いており、USDeが暗号資産分野の支配的ステーブルコインになる可能性すら見えてきています。しかし、依然として大きな課題は多く、Ethenaが本当に成功できるのかどうかは、多くの要素にかかっています。

現時点の市場環境を見ると、ミームコインが流行し、投機行動が主流となっています。投資家たちは短期的なリターンを追い求め、プロジェクトの長期的価値やファンダメンタルスには関心を示しません。この現象は一部の人々によって「金融的虚無主義」と呼ばれており、単なるストーリー追求に終始し、ファンダメンタルスを無視、あるいは蔑ろにする傾向です。確かに、この戦略は直近の弱気相場において一部の投資家に著しく、あるいは巨額のリターンをもたらしましたが、その持続可能性については疑問が残ります。

しかし、市場の基本法則は依然として存在します。成功する投機は、往々にしてある程度の現実的基盤に基づいているものです。ミームコインの繁栄は主に小口投資家(リテール)主導の市場行動によるものですが、こういったユーザー層はしばしば見落としがちなことがあります。つまり長期的に見て最も優れた流動性資産の放物線的上昇は、堅固なファンダメンタルスの上に成り立っているということです。ファンダメンタルスが支えられてこそ、小口投資家、ヘッジファンド、プロップトレーディング、ロングファンドなどすべての参加者間で共通のコンセンサスが形成されるのです。

$SOLが2023年初頭に急速に成長したのは良い例です。当時の成長は開発者の継続的な参加とエコシステムの活況という前提の上に成り立っていました。同様にAxie InfinityやTerra Lunaも一時的な急騰を経験しましたが、いずれも根本的な問題を露呈して最終的には崩壊しています。

「金融的虚無主義」が今の市場の主流トレンドであるとしても、強力なプロダクトマーケットフィットを持つプロジェクトは、市場のコンセンサスを変える可能性を秘めています。

Ethenaはまさにそうした潜在的な候補と言えるかもしれません。

高利回りステーブルコインUSDeと$ENAトークンの投資展望

市場トレンドの分析が終わったところで、次にEthenaの潜在力をどこにあるのか見ていきましょう。現時点でプロジェクト側が握っている主要な武器は二つあると考えられます。それは「バリュー・プロポジション」と「流通チャネル」です。

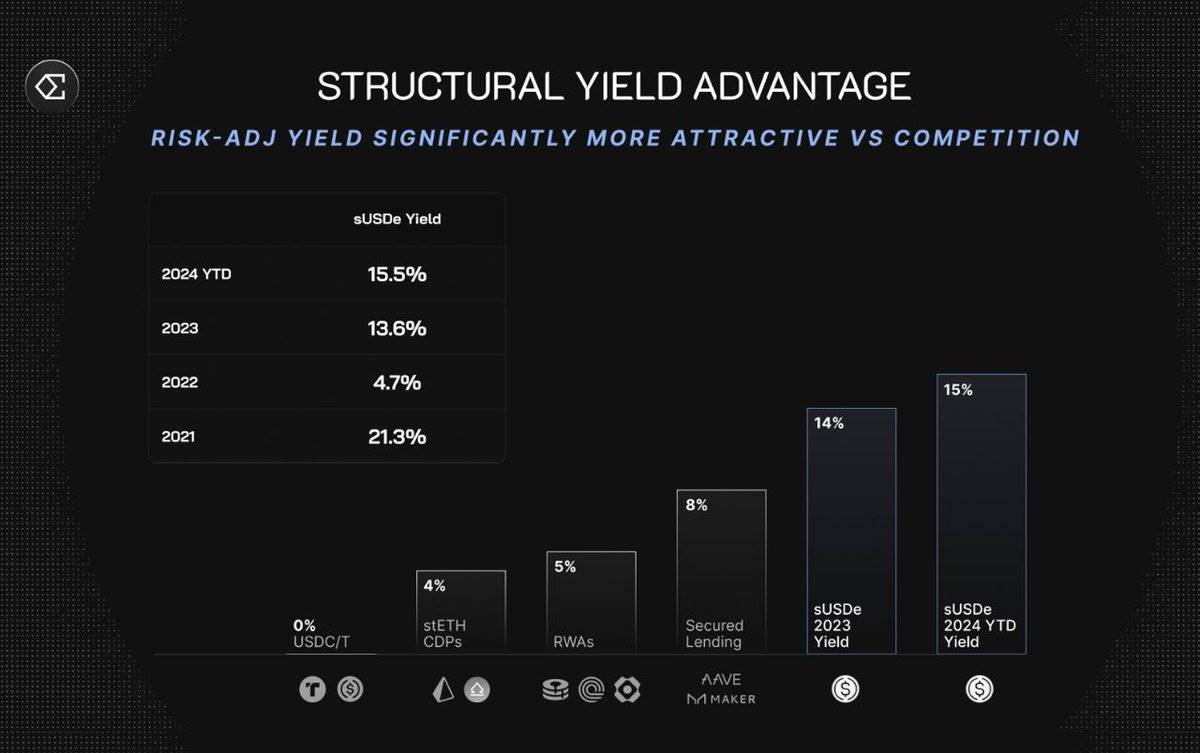

USDeのバリュー・プロポジションは非常に明確です。ユーザーが1米ドルを預けると、ETHの担保とETHの空売りポジションの間でデルタニュートラルなポジションを構築でき、さらにリターンを得ることができます。通常の資金レート環境下では、sUSDeが提供する持続可能な利回り(年率10〜13%)は、他のステーブルコインと比べても群を抜いています。この強力なバリュー・プロポジションが、Ethenaを史上最高クラスの成長スピードを記録するステーブルコインへと押し上げました。設立から7カ月でTVLは37億ドルのピークに達し、その後資金レートの低下により約25億ドルで安定しています。USDeの利回りは、他のDeFi製品と比べても顕著に高い水準にあります。ただし、依然としてTetherが圧倒的な支配的地位を保っている理由は、Tetherが有する豊富な流通チャネルと極めて高い流動性にあります。

そこで、流通チャネルの問題について考えます。新たなステーブルコインが成功するためには、流通チャネルが極めて重要です。USDTが市場を支配している理由は、ほぼすべての中心化取引所(CEX)で基準通貨として採用されている点にあります。これは巨大な競争優位であり、新規ステーブルコインがこれを追いつくには数年を要します。しかし、EthenaはBybitなどの大手中心化取引所と提携することで、USDeを市場に効果的に展開し、プラットフォーム内に自動収益機能を組み込むことでユーザーの利用ハードルを下げることに成功しました。これは現時点では他の分散型ステーブルコインが模倣できない強みです。

現在、中心化取引所が保有するステーブルコインの総額は約386億ドルで、これはUSDeの現在の供給量の15倍にあたります。仮にこのうち20%がUSDeに移行すれば、USDeの利用可能市場は約4倍に拡大することになります。もし主要なすべてのCEXがUSDeを証拠金資産として採用すれば、そのインパクトは計り知れません。

Ethenaが直面する二つの主要なキャタリストは、「金利の構造的低下」と「USTbの導入」です。

Ethena設立以来、sUSDeの利回りプレミアムは連邦準備制度理事会(FRB)のフェデラルファンド金利に対して常に5〜8%高い水準を維持してきました。この構造的優位性が数十億ドル規模の資金流入を引き寄せました。しかし、FRBの利下げ政策はUSDeの利回りに影響を与える可能性があります。利下げ自体はEthenaの収益源とは直接関係ありませんが、間接的に資金レートに影響を及ぼす恐れがあります。

USDeの供給量は、米国債利回りに対する相対的利回り差(スプレッド)に対して非常に敏感です。過去のデータによれば、利回りプレミアムが高い時期にはUSDeの需要も増加しており、逆に低くなると需要も減少しています。したがって、今後再び利回りプレミアムが回復すれば、USDeの成長が再加速する可能性があります。

USTbの導入は、ゲームチェンジャーとなる可能性を秘めています。USTbは、ベライドとSecuritizeが運営するトークン化ファンド「BUIDL」によって100%裏付けられたステーブルコインです。これをUSDeと統合することで、sUSDe保有者が米国債からの利回りを得られるようになります。これは市場が抱くEthenaの収益安定性への懸念を一定程度払拭する効果があります。

最後に、$ENAトークンの経済モデルについて分析しましょう。$ENAトークンは多くのVC系トークンが抱える典型的な問題に直面しています。早期投資家やチームによる大量のトークンアンロックが発生し、市場に売り圧力を与えています。価格の高値からすでに約80%下落しています。しかし、今後6カ月以内に$ENAのインフレ率は大幅に低下する見込みであり、売り圧力の緩和が期待されます。現在、$ENAの価格は底入れ後に反発しています。

ステーブルコイン市場の将来の競争構図

Ethenaは現在、長期目標としてUSDeの規模を数百億ドル、さらには数千億ドル規模まで拡大することを目指しています。国際的なクロスボーダー決済におけるステーブルコインの需要が高まる中、兆単位の時価総額も決して不可能ではありません。もしこの目標を達成できれば、$ENAトークンの価値も大きく向上することが予想されます。

しかし筆者は、これまでは依然として困難と不確実性に満ちた道のりだと考えます。EthenaがTetherと肩を並べてステーブルコイン市場を牽引する存在になれるかどうかは、時間の経過が証明してくれることでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News