Ethenaを分解する:USDe、Converge、および事業の新フロンティア

TechFlow厳選深潮セレクト

Ethenaを分解する:USDe、Converge、および事業の新フロンティア

Ethenaは、決済および資産のブロックチェーン化の分野で、その製品ポートフォリオを大幅に拡大している。

著者:ASXN Daily

翻訳:TechFlow

Ethena

Ethenaの戦略は、チームが複数回のインタビューで明確に言及しているように、暗号資産の2大主要ユースケースを中心に展開しています。

-

「投機の決済(Settlement for speculation)」:ミームコイン、デリバティブ、イールドファーミング、カジノのような活動を含みます。チームはUSDeおよびsUSDe製品を通じて、この市場において足場を築いています。

-

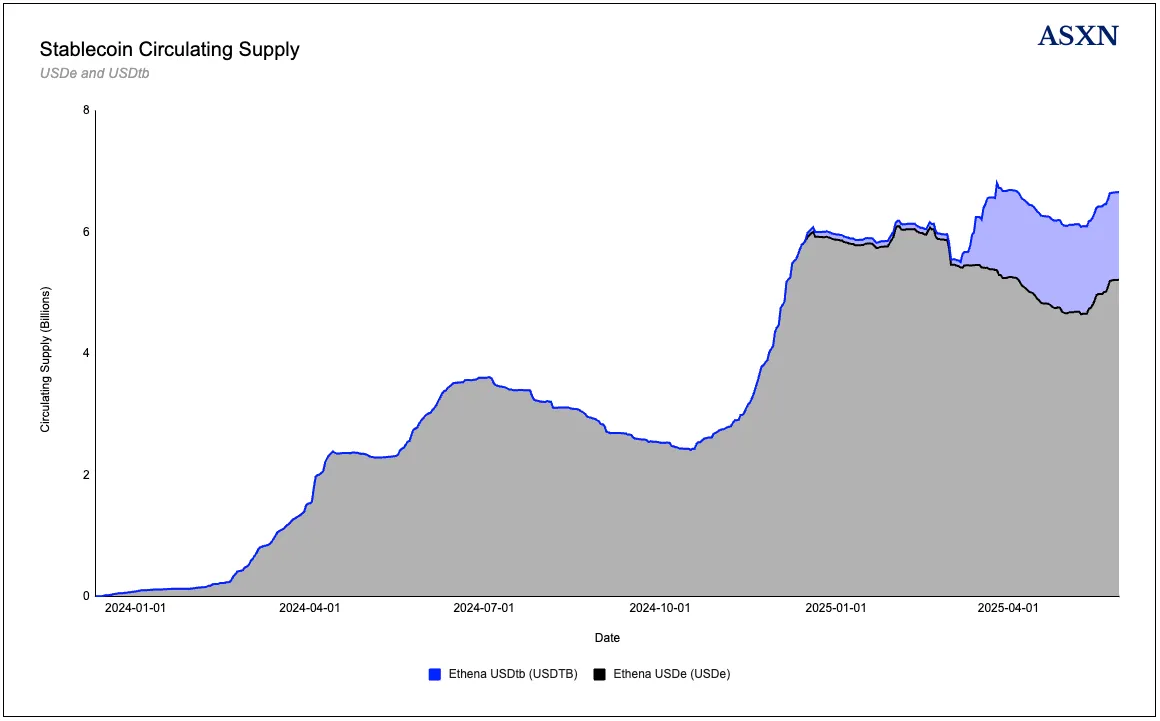

「ステーブルコイン、デジタルドル、アセットトケナイゼーションのための決済(Settlement for stablecoins, digital dollars and tokenization)」:伝統的金融資産をブロックチェーンに導入することです。チームは徐々に重点をこの領域へと移しており、iUSDe、USDtb、Convergeなどの製品をリリースしています。

投機関連分野において、Ethenaプロトコルは、取引活動との緊密な結びつきを確保するために、USDeを中央集権型・非中央集権型の取引所に深く統合することに注力しています。

DeFiエコシステム内では、このような統合はさまざまな形態で現れます。ユーザーはUSDe保有を使って、投機や収益獲得のために借入を行うことができます。Pendleのようなプラットフォームでは、sUSDeのリターンを取引可能であり、またUSDeは非中央集権型および中央集権型取引所におけるペリペットゥアル契約やその他の取引の担保として使用できます。こうした方法により、Ethenaは投機および取引活動と密接に関連する資産として自らの競争的優位性を構築しようとしています。場合によっては、USDe自体が取引対象となることもあります。たとえばPendle上での利用が該当します。

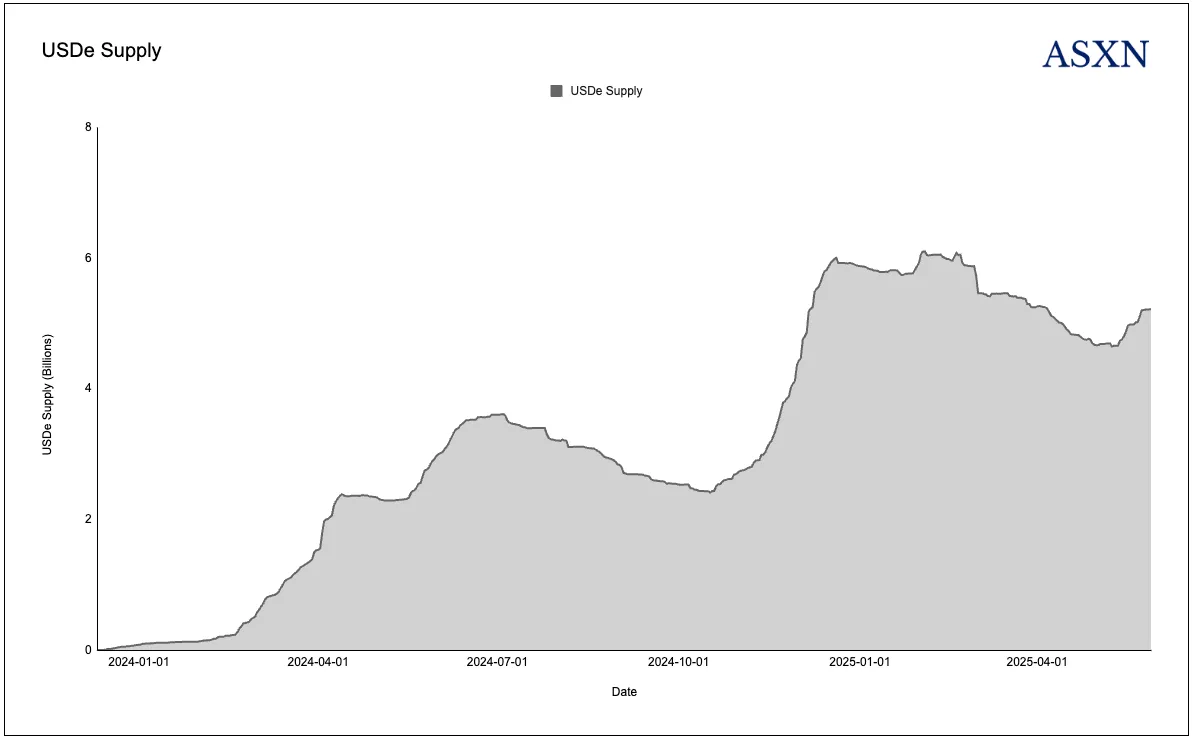

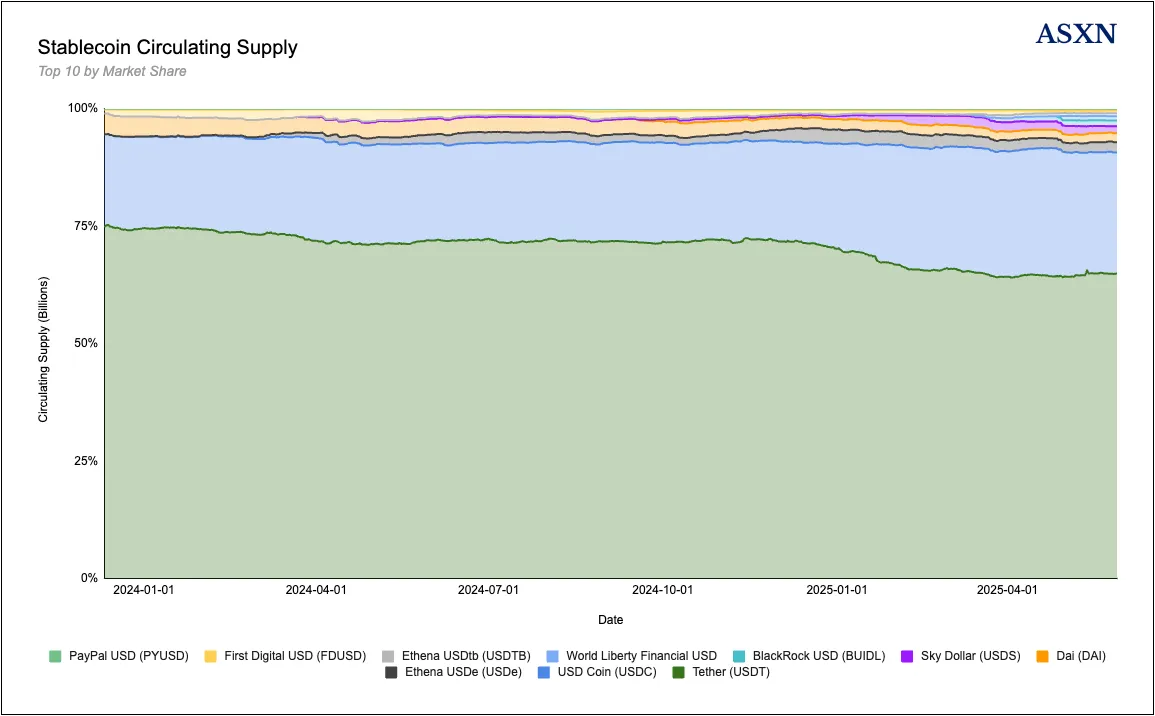

決済およびアセットトケナイゼーションの分野では、Ethenaは製品ポートフォリオを大幅に拡大しています。Ethenaが創設された初期数年間は、中核製品であるUSDeの成長に明確に焦点を当てており、卓越した実行成果を上げています。プロトコルは急速に成長し、設立後1年目には流通量60億ドルに達し、暗号資産界で最も急速に成長したドル製品およびDeFiプロトコルの一つとなりました。その後、USDeはTether(USDT)およびCircle(USDC)に次ぐ、暗号およびDeFi分野で3番目に大きなドル製品となっています。

過去1年間、Ethenaの重点は徐々に伝統的金融資産をブロックチェーンに導入することへと移り、ステーブルコイン、デジタルドル、アセットトケナイゼーションの決済分野に集中しています。Ethenaの創設者Guy氏は、「機関資本の暗号資産分野への流入が、このサイクルで最も重要なテーマであり、将来の発展の鍵となる」と述べています。機関資本の流入という機会を成功裏に捉えるために、チームはiUSDe、USDtb、そして何より重要なConvergeといった複数の製品を開発しました。これらの製品は、機関資本を惹きつけ、トークン化された資産を導入するだけでなく、相乗効果を生むように設計されています。

最近、暗号資産のユースケースは顕著に変化しています。非中央集権性、信頼不要なシステム、許可不要なアクセス、透明な市場および金融は依然重要ですが、暗号資産が伝統的金融インフラにもたらす決済および効率の向上が、ますます注目されています。Ethenaの製品拡張はまさにこのトレンドに対応しており、ステーブルコインおよびアセットトケナイゼーションを通じて、機関レベルの効率改善ニーズに直接的にアプローチしています。

Ethena

USDe

USDeはEthenaの中核製品であり、トークン化されたベーシス取引に基づく合成ドル製品です。USDeの急激な成長は、高埋め込み利回りという特徴に支えられています。ユーザーはUSDeをステーキングすることでsUSDeを得られ、リターンを受け取ることができます。また、DeFiプロトコルおよび中央集権型取引所での広範な統合も要因です。チームは積極的な戦略を採用し、USDeがさまざまな取引所で幅広く利用され、しばしば最も高いリターンを提供するドル製品となるよう確保しています。

Ethena共同創業者のGuy氏は、過去数年間、繰り返しUSDeとUSDT、USDCの本質的な違いは利益分配方式にあると指摘してきました。USDTおよびUSDCは通常、国債金利などのリターンを内部に留保するか、特定の場所(例:Coinbase上のUSDC)でのみ還元します。一方、Ethenaは異なる競争経路を選択しました。USDTやUSDCと流通速度や流動性で競うのではなく、リターンに焦点を当て、ベーシス取引の全収益をステーカーおよびUSDe保有者に還元しています。

2025年5月時点で、USDeの流通量は53億ドルに達し、ステーブルコイン市場時価総額の約2%を占めています。特にマネーマーケット、リターン製品、CDP(担保債務倉庫)ベースのステーブルコインなどにおいて、Ethenaの影響力は顕著です。USDeは頻繁にリターン源、取引ツール、または担保としての重要な役割を果たしています。

本レポートでは、USDeをドル製品または合成ドル製品と呼んでいますが、伝統的な意味でのステーブルコイン(例:国債または短期政府債券を基盤とするステーブルコイン)とはリスク特性が異なる点に注意が必要です。

Ethenaは特に、ユーザーに貯蓄または預金製品としての合成ドルUSDeを提供することに力を入れています。チームは、支払いおよび決済分野での支配的地位を狙って、USDT(およびある程度までUSDC)と直接競争しようとしているわけではありません。USDTは中東・北アフリカ(MENA)、アフリカ、アジア地域で強力なネットワーク効果と広範な配布の優位性を持っています。代わりに、Ethenaは半補完的な製品—USDeを提供し、リターンをユーザーと共有することで、ドル化製品のリターンを求めているユーザーグループを惹きつけています。これは高リターンに伴う高リスクを伴う貯蓄口座と見なせます。同時に、チームは最近、USDeを補完する目的で米国国債を裏付けとするステーブルコイン製品USDtbをリリースし、USDTおよびUSDCと直接競争するものではありません。

法定通貨で裏付けられたステーブルコインとは異なり、USDeはボラティリティの高い暗号資産で裏付けられており、デリバティブ市場での空売りポジションによってヘッジされています。1つのUSDeが発行されるごとに、プロトコルは等価の暗号資産(ETH、BTC、または流動性ステーキングトークンなど)を保有し、同時にペリペットゥアル契約または先物で同等の空売りポジションを構築します。この自己ヘッジされた「ロング+ショート」の組み合わせ(つまりベーシス取引)により、基礎資産の価格変動が相殺されます。基礎資産の価格が上昇すれば、空売りポジションの価値は下落し、逆も同様です。これにより、純資産の価値はおおよそ1ドルで安定します。価格リスクが中和されるため、USDeは100%完全担保(1:1サポート)を実現でき、伝統的な過剰担保ステーブルコインに必要な大量のバッファ資金を必要としません。

Ethenaメカニズムによって生じるリターンを得るには、ユーザーはUSDeをsUSDeとしてステーキングする必要があります。sUSDeはリターン生成型トークンです。sUSDeは貯蓄トークンと見なすことができ、時間とともにプロトコル収益(資金レートなど)を積み重ねます。一方、基本的なUSDe自体は、放置されている限り利息を生みません。ユーザーはUSDeをステーキングすることでsUSDeを取得し、システムが生み出すリターンを享受できます。2024年、sUSDeは保有者に平均して約19%の年率リターン(APY)を提供し、暗号市場のリターンを獲得しました。

USDeの発行メカニズム

USDeの発行プロセスは、資産をヘッジ構造に変換することを含みます。例えば、ホワイトリストに登録されたマーケットメーカーは、Ethenaに100ドル相当のUSDCまたはUSDTを預け入れ、100個のUSDeを受け取ります。バックエンドでは、Ethenaはこれらの資金を使用して現物資産を購入し、同時に等価の空売りペリペットゥアルポジションを建てます。このプロセスは原子的かつ自動化されており、資産作成時に即座にヘッジが完了します。取扱コスト以外に、Ethenaは発行または償還プロセスに対して追加のスプレッドや利益を課しません。

すべての裏付け資産は、CopperやCeffuなどのサービスプロバイダーが提供するチェーン外の安全なアカウントに保管されており、取引所に直接預けることはありません。これにより、相手方リスクが最大限に低減されます。実際にBybit取引所がハッキング被害を受けた際、Ethenaはポジションを成功裏に撤退させ、ユーザーの担保が損なわれることを回避しました。取引所は、必要に応じて一時的に担保を管理する権限を持つのみであり、チェーン外決済のカストディソリューションが資産の安全性を確保しています。

USDeの運営メカニズムとリターン源

Ethenaの設計は、ベーシス取引を主要なリターン源としており、その他複数のリターンチャネルを追加しています。

ベーシス取引

USDeの中核はベーシス取引です。歴史的に、ペリペットゥアル契約の価格は現物価格よりも高くなる傾向があり、これはロングポジションが価格均衡を維持するためにショートポジションに資金レートを支払うことを意味します。EthenaのUSDeは、Arthur Hayesが提唱した「中本ドル(Nakadollar)」の概念をトークン化したものと言えます。基礎暗号資産をロングし、ペリペットゥアル契約をショートすることで、合成ドルポジションを形成します。ロングとショートの価格変動が互いに相殺されるため、ポジションの価値はほぼ一定に保たれますが、ショート側はペリペットゥアル契約から定期的な資金レート収入を得られます。

さらに、基礎資産自体がリターン生成型資産の場合(例:ステーキング可能なETHがプロトコル報酬を生む場合)、それらの報酬も累積します。総合的に見ると、USDeの担保は以下の2つの方法でリターンを生み出します。

-

ペリペットゥアル契約の資金レート支払い:ショートはロングからの資金レート支払いから利益を得ます。

-

基礎資産のプロトコル報酬:ステーキングされたETHが生む追加リターンなど。

ペリペットゥアル資金レート

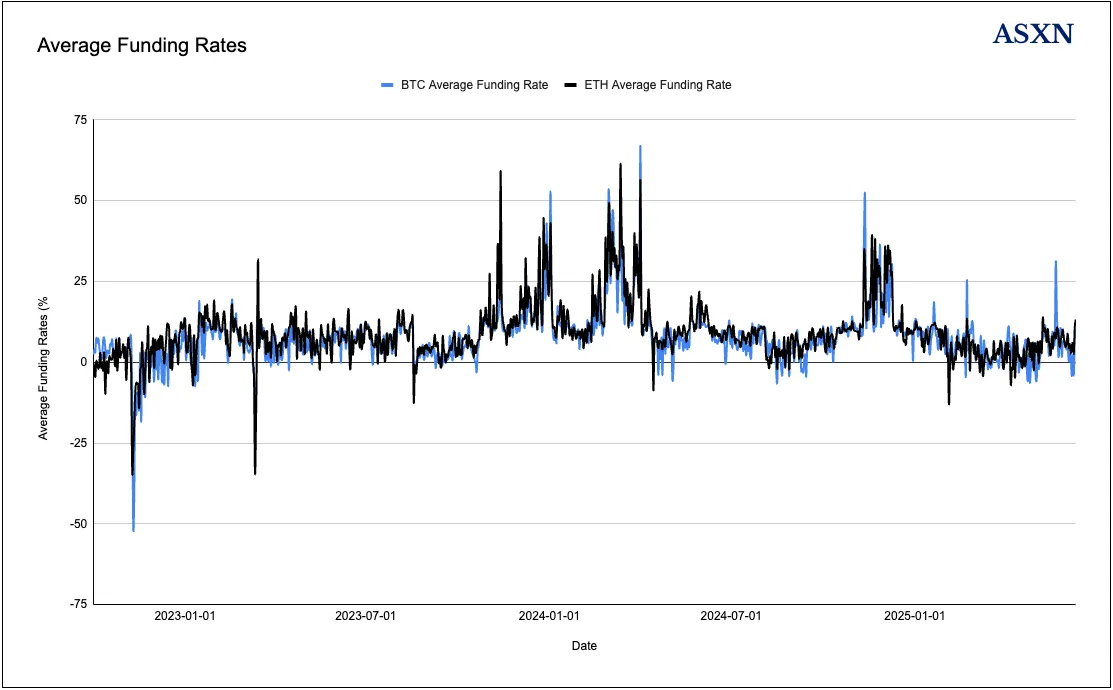

暗号資産のロング需要が強い市場では、ショートは資金レートを受け取ります。暗号市場は一般的に継続的なロング志向を示しており、たとえばETHの縮小供給特性およびステーキングリターン属性により、ETHペリペットゥアル契約はしばしば年率プレミアム(資金レート)で取引されます。常にショートポジションを維持することで、Ethenaはこのリターンを獲得できます。

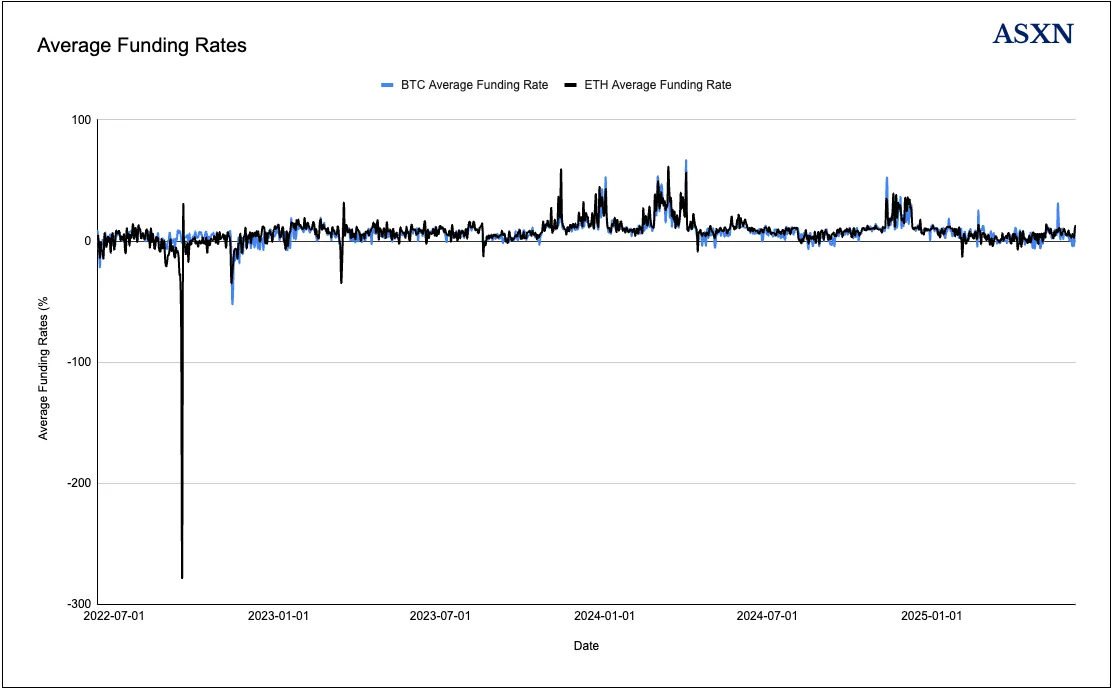

Ethenaのリターン戦略(特にベーシス取引)に関する一般的な議論は、その持続可能性です。ETHおよびBTCの資金レートデータから見ると、負の資金レートの持続性は比較的低くなっています。負の資金レートが長期間続くことは稀です。たとえば、BTCで最も長い連続負資金レート日数はわずか8日、ETHは13日に過ぎません。平均すると、BTCの負資金期間は1.6日、ETHは2.2日であり、市場の構造的ロング志向が迅速に回復することを示しています。

なお、上記データには、PoWからPoSへの以降後に永続市場の裁定取引によって引き起こされた異常値が含まれています。以下のグラフは、この異常値を除外したデータです。

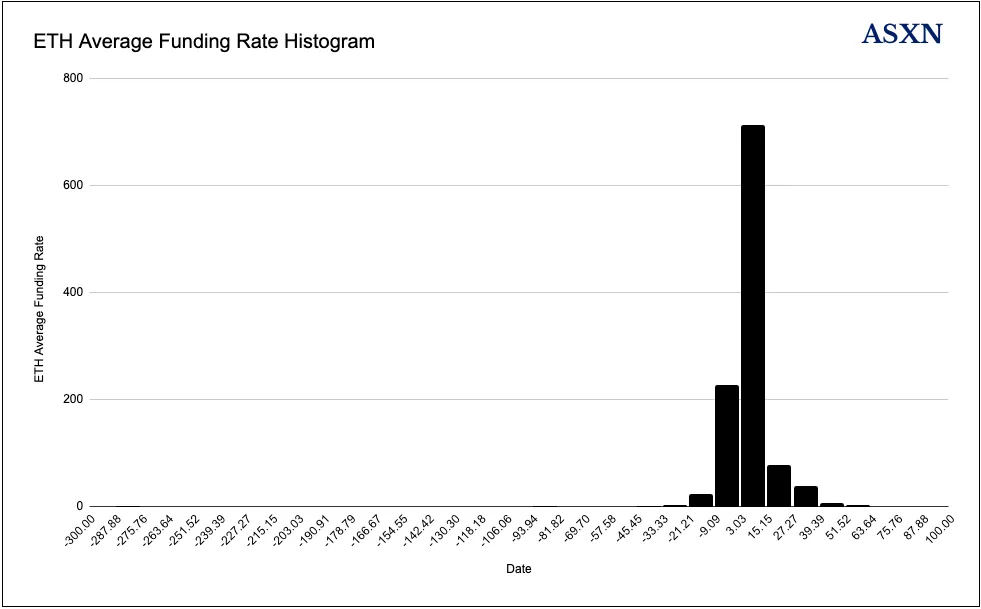

ヒストグラム分析は資金レートの正偏分布をさらに確認しています。BTCの資金レートは10.5%の時間だけが負、ETHは12.5%です。分布は明らかに右に偏っており、BTCおよびETHの平均資金レート(BTC:7.27%、ETH:7.62%)は中央値を大きく上回っています。これは、時折発生する極めて高い正の資金レートが全体の平均リターンを押し上げていることを示唆しています。特に注目すべきは、資金レートの分布で最も一般的な区間が健全な正の値であり、BTCおよびETHは大部分の時間、年率資金レートが5~10%の範囲にあることです。

過去数年間で、BTCおよびETH市場の資金レートは顕著な変化を遂げました。2022年の平均資金レートは比較的低く(BTC:1.69%、ETH:-1.92%、ETHのマイナス値はマージイベント関連の異常によるもので、資金レートが一時的に-276%まで下落しました)。しかし、2023年には大幅に上昇(BTC:7.59%、ETH:9.09%)、2024年にはピークに達しました(BTC:11.12%、ETH:12.68%)。

現在、EthenaのTVL(総ロック資産額)は約60億ドルに近く、ペリペットゥアル契約市場の空売りポジションの相当な割合を占めています。これは理論的なリスクを生み出します。つまり、プロトコル自身のヘッジ活動が長期的に資金レートを圧迫する可能性があるということです。しかし、データは資金レートが依然として快適な正の範囲にあり、他の報酬と組み合わせた魅力的なリターンを得るために必要な閾値をはるかに超えていることを示しています。Ethenaの規模が巨大であっても、資金レートは現在の水準で安定しているようです。これは、市場がプロトコルのヘッジ需要を吸収でき、ベーシス取引の機会を完全に消耗しないことを示しています。

基礎リターンの解析:ステーキングと貸出

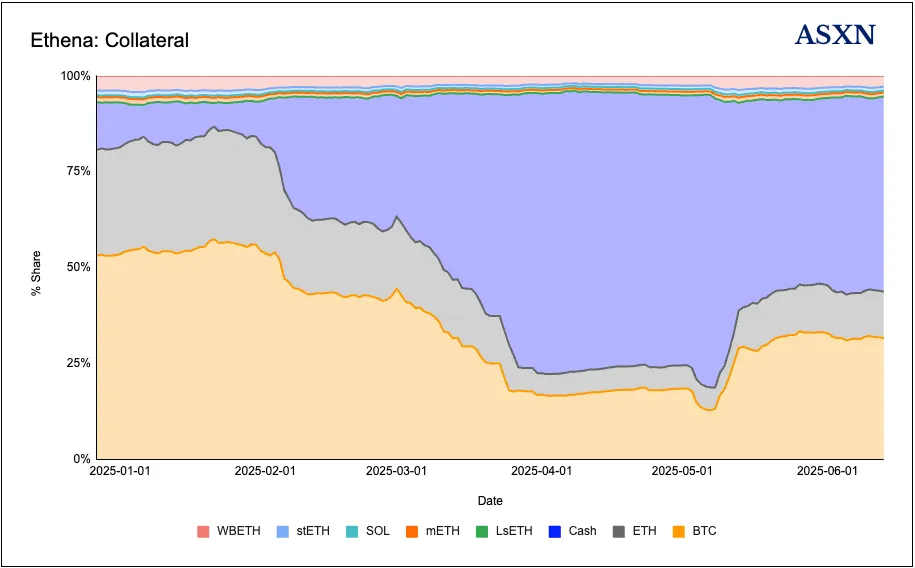

Ethenaは多様な形態の担保資産を保有しています。その一部(比率は徐々に減少)はステーキングされたETH(およびstETHのような流動性ステーキングトークン)であり、これらはETHのステーキング報酬を受け取り、担保プールに基礎リターンを提供します。さらに、Ethenaはステーブルコインを担保資産として保有(例:準備金内の余剰USDC/USDT)し、安全なリターンチャネル(貸出市場など)に配置できます。流動性のあるステーブルコインの追加は、市場変動の中でバッファーを提供するだけでなく、投資リターンチャネルを通じてプロトコルに追加の収益をもたらします。暗号資産とステーブルコインの間でダイナミックに配分することで、Ethenaはリターンを最適化しつつ、リスクを効果的に管理できます(例:資金レートが低いか負のとき、リスク軽減のためステーブルコインの保有比率を増やす)。

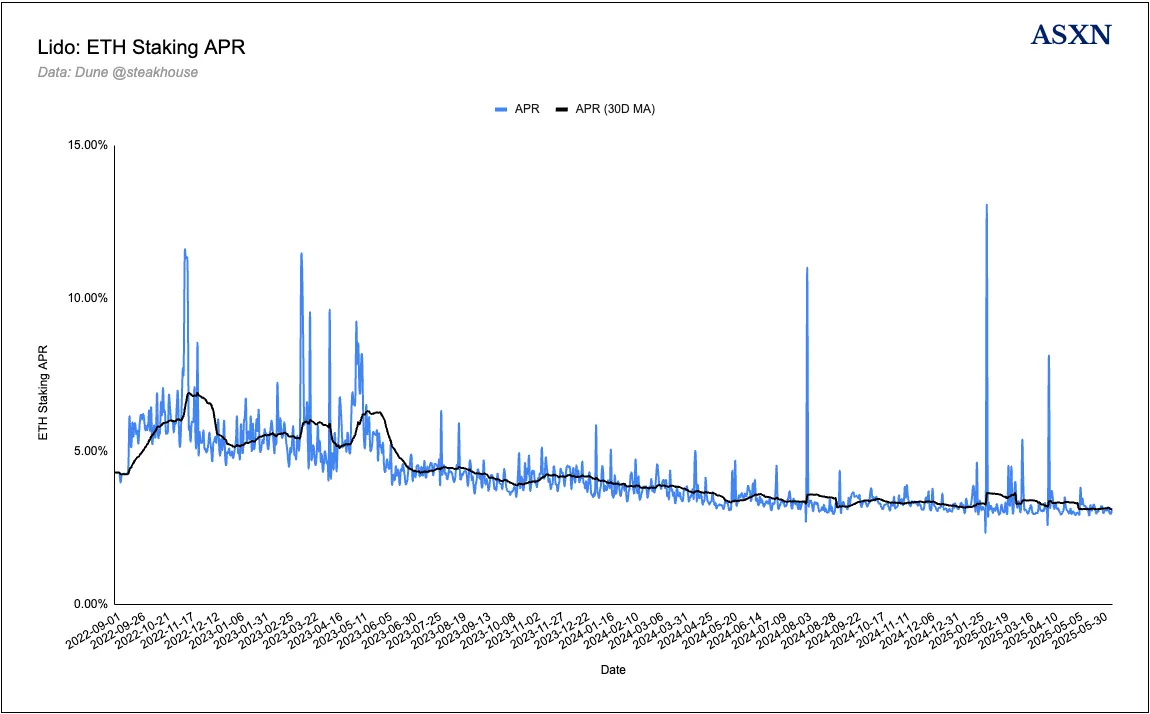

プロトコル開始以来、EthenaはETHステーキングリターンへの依存を徐々に減らしてきました。これはステーキングリターンの変化と密接に関連しています。Guy氏は最近、Ethenaがローンチ当初はETHステーキングリターンが約5~6%だったが、時間の経過とともに3%未満に低下したと述べました。彼は現在のリターン水準では、内在する期間リスクおよび流動性リスクに対する報酬が不十分だと考えています。この見解は、プロトコルの担保構成の重大な調整を促進しました。つまり、当初80%の流動性ステーキングトークン(LSTs)で裏付けられていたのが、現在は6%未満にまで減少しています。

ETHのステーキングリターンは2023年初頭には13%を超えましたが、その後大幅に低下しました。2022年9月のイーサリアムPoS移行時の約4.3%から始まり、2024年初頭には平均3.9%、現在は約3.1%の水準まで下落しています。

Ethenaの担保資産構成は、戦略的調整の方向性を反映しています。2024年12月から2025年6月にかけて、ステーキングETHの割合は6.4%から5.4%に低下し、一方で流動性キャッシュの比率は総担保資産の約50%まで拡大しています。この変化は、Ethenaが堅実な担保戦略と資本保全をより重視していることを明確に示しています。

この調整の背後にある論理は、リスクとリターンのトレードオフに基づいています。現在約3%のステーキングリターンでは、ステーキング者は複数のリスクに直面します。解除ステーキング期間中の期間リスク、流動性ステーキングプロトコルにおけるスマートコントラクトリスク、バリデーター操作における罰則的削減リスクなどです。これらのリスクが重なると、リターンは伝統的な無リスク利回りを下回る可能性さえあります。さらに、Ethenaの中核となるペリペットゥアル契約戦略自体がすでに相当なリターンを生み出しており、追加のステーキング露出を増やす必要はありません。それは運用を複雑化し、より多くの監視およびリスク分析を必要としますが、有意義なリターンをもたらしません。

ペリペットゥアル契約の資金レートリターンおよびステーキング報酬に加えて、Ethenaは以下のような補完的リターン戦略を通じて、USDeのリターンを高めたり、耐性を強化したりしています。

-

プロトコル収益の共有

EthenaはUSDeの発行に対して10ベーシスポイント(0.1%)の料金を課し、償還には料金を課しません。プロトコルの主な収益源は、ユーザーに分配されないリターン部分です。リターンはステーキングされたUSDe(sUSDe)にのみ付与されます。この準備金は、担保資産の強化やプロトコル関連プロジェクトの資金調達に使用できます。実際、これはEthenaに持続可能な収益源を提供し、運営支援やUSDeのアンカー安定性の確保に活用できます。ユーザーにとっても、これはステーキングのインセンティブとなります。2024年5月時点で、Ethenaの準備基金は顕著に成長しており、sUSDeリターンを分配した後でも、プロトコルの月間収益は数百万ドルに達しています。

-

清算および取引手数料

プロトコルは担保資産を再バランスする際に、偶発的にリターンを実現する可能性があります。支持資産の価格が変化し、ポジションを再ヘッジする場合、小さな裁定リターンまたは損失が生じる可能性があります(Ethenaはこれを最小限に抑えるかもしれませんが、あらゆる構造的リターンはシステムに帰属します)。

-

外部リターンの統合

Ethenaは、DeFiプラットフォームとの統合を模索し、USDeの上にさらなるリターンを生成しています。たとえば、USDeを貸出市場(ヘッジに使用しない場合)や流動性プールに預けることで、一定の手数料を獲得できます。Ethenaは、「流動性ステーブルコイン」部分の支持資産であっても、置かれている場所に応じて報酬を得られると述べています。これは、Ethenaが余剰担保資産を能動的に管理していることを示しています。たとえば、資金レートが低い時期には、一部のUSDTをリターン口座に預けたり、Aaveなどのプロトコルを通じてアンカー安定性を損なうことなく準備金リターンを獲得したりします。各外部プロトコルの使用は、ガバナンス機関—つまりリスク委員会の承認が必要です。

-

市場変動

継続的に発生するものではありませんが、Ethenaは市場変動から利益を得ることもあります。たとえば今年初頭、イーサリアム市場で連鎖清算が発生し、価格が2200ドルを下回りました。Ethenaが保有する空売りペリペットゥアルポジションは、価格下落中に現物価格から乖離したため、プロトコルは約5~7%の損益(PnL)を獲得しました。理論的にはデルタニュートラル(delta neutral)であるはずのポジションでしたが、連鎖清算により価格下落時に現物価格と乖離し、追加のリターン空間が生まれたのです。

Ethenaの成長経路

Ethenaの成長の特徴は、DeFiプロトコルおよびCeFi(中央集権型金融)プラットフォームに急速に統合され、USDeの需要を推進し、ユースケースを拡大している点にあります。以下はその主要な成長経路の概要です。

中央集権型取引所および取引機能の統合

Ethenaの中核戦略の一つは、USDeをペリペットゥアル契約取引所に統合することです。この取り組みは、取引所上でステーブルコインが担保資産として広く求められているニーズを利用しています。2024年、EthenaはBybitとの協業を発表し、USDeをサポートしました。BybitはUSDeの取引ペアを上場するだけでなく、取引者がUSDeをペリペットゥアル契約の証拠金として使用できるようにし、USDeを通じてリターンを獲得できるようにしました。従来、取引者はUSDTまたはUSDCを証拠金として使用していましたが、これらのステーブルコイン自体もリターンを生み出します。USDeの使用を可能にすることで、BybitのユーザーはUSDeから得られるリターンの一部で資金費用を相殺できます。ハッキング事件前には、Bybit上のUSDe保有額は7億ドルを超え、市場の高い受容性を示していました。

2025年初頭、EthenaはDeribit(主要な暗号オプション取引所)へのUSDe統合計画を発表し、その後Hyperliquidとの協業も発表しました。さらに、USDeはConvergeがネイティブ開発したペリペットゥアル契約非中央集権型取引所(DEX)であるEtherealにも統合されています。

Ethenaは、USDeをUSDTおよびUSDCと並ぶ標準的な証拠金資産に育て上げようとしています。取引者がUSDeのリターン特性により、担保資産をUSDeに移行すれば、取引所ごとの統合が大量の資金流入をもたらす可能性があります。業界全体の取引所で使用されている担保資産総額は数百億ドルに達しており、Ethenaは極めて潜在力のある市場に参入しています。

取引所にとって、USDeのサポートは、取引者が担保資産からリターンを得られることで、より多くの流動性を引き寄せることができます。また、取引所は通常、Ethenaプロトコルと既に協力関係にあります。なぜなら、Ethenaのベーシス取引の空売り部分は取引所で実行されるからです。

Ethenaにとって、この協力関係は好循環を生み出します。取引所でのUSDeが増えるほど、獲得する資金リターンが増え、sUSDeの年率リターン(APY)が上昇し、さらに多くのユーザーがUSDeを発行するようになります。

貸出プラットフォームの統合

リターンを生むドル製品にとって、貸出市場および貸出プラットフォームは自然な適合先です。Aave、Morpho、Eulerなどのプロトコルは、ユーザーがステーブルコインおよびその他のドル資産を貸借できるようにしています。USDeをこれらのプロトコルに統合することで、ユーザーはUSDeを貸し出して貸出金利を得られるだけでなく、sUSDeの固有報酬も獲得できます。また、ユーザーは担保を使ってUSDeを借りることもでき、借り入れたUSDeをステーキングすることで金利支出の一部を相殺でき、リターン差益を獲得できる可能性があるため、借り手にとっても魅力的です。

2024年初頭、Sky(旧MakerDAO)傘下の貸出子DAOであるSpark ProtocolがEthenaと協業を開始しました。2024年3月29日、SparkはMakerのダイレクトデポジットモジュール(DDM)を使用し、新しく発行された1億ドル相当のDAIを2つのMorpho Blue市場(DAI/USDeおよびDAI/sUSDe)に送金しました。これらのDAIは、超過担保されたUSDeポジションを基に貸し出され、取引者に信用枠を提供するとともに、Makerに安定した手数料収益をもたらしました。

2025年2月に公開されたガバナンス開示文書によると、市場状況が許せば、Sparkは直接保有するUSDeおよびsUSDeまたは関連する信用暴露を11億ドルまで拡大する可能性があります。sUSDS(旧称sDAI)は現在、EthenaのTVL(総ロック資産額)の重要な部分を占めており、14億ドルに達しています。

さらに、EthenaはPendleとも深く統合されています(後述)。Pendleの元本トークン、特にPT-SUSDEおよびPT-EUSDEは、Morpho、Euler、Aaveなどのプロトコルに広く統合されており、USDeのユースケースをさらに拡大しています。

Pendleとリターンデリバティブ

Pendle Financeは、リターントークン化に特化したプロトコルであり、Ethenaとの統合は最も重要な協業の一つとされています。Pendleは、リターン資産を元本トークン(Principal Tokens, "PT")とリターントークン(Yield Tokens, "YT")に分割し、取引可能にします。USDe/sUSDeはリターントークン化において天然の利点を持ちます。sUSDe自体がリターン資産(ベーシスリターンから利益を得る)だからです。両者の統合により、SY(Standardized Yield)USDe市場が創出されました。ユーザーはUSDeを預け入れて累積リターンを得るSYトークンを受け取り、またはYTおよびPTで将来のリターンを取引できます。

この統合は、双方の成長にウィンウィンの状況をもたらしました。Pendleプラットフォームは、固定リターンまたはレバレッジリターンの機会を提供することでUSDe保有者を惹きつけました。たとえば2024年中盤、ユーザーはUSDeをPendleのプールに預け入れ、2025年7月に満期を迎えるプールで約32%の年率リターン(APY)を固定できました。これは当時の高い資金レートを固定したものです。他のユーザーはYTを購入することで、リターンの投機または拡大(例:YT-sUSDeはより高い実効APYを提供するが、リスクも高い)を行いました。この柔軟性により、2024年7月時点で、USDe供給量の17%以上がPendleに流入しました。sUSDeリターンの人気に支えられ、Pendleの取引量およびTVL(総ロック資産額)も大幅に増加し、Pendle全体の発展を推進しました。

Ethenaは「Sats Campaign」報酬プログラムなど、一連のインセンティブ活動を通じてこの統合をさらに推進しました。ユーザーはUSDeを保有または使用することでビットコインのSatsポイントを獲得でき、PendleのYT/LPプールにUSDeを預けると最高の報酬倍率(例:20倍)が適用されました。この戦略により、より多くのUSDeがPendleに流入し、正のフィードバックループが形成されました。高リターンがUSDe需要を高め、Pendleの利用を増やし、リターンを競争力ある水準に維持しました。

外部プロトコルでの使用に報酬を与えることで、Ethenaは自らサービスを構築することなく、流動性および実用性の成長を成功裏に誘導しました。

リスク比較:USDe、USDC、USDT

EthenaのUSDeは、構造およびリスクモデルにおいて、伝統的な法定通貨で裏付けられたステーブルコイン(USDCおよびUSDT)と根本的に異なります。

担保資産と透明性

USDeは暗号資産担保およびヘッジされたものであり、USDCおよびUSDTは法定通貨担保です。USDeの担保資産(BTC、ETHなど)はチェーン上または暗号カストディに保存され、中央集権型デリバティブ取引所では対応する負債(空売りポジション)を保有しています。一方、USDCおよびUSDTの担保資産は、現金または債券(国債または短期政府債務商品など)であり、チェーン外の銀行またはトラスト口座に保存されています。

したがって、USDeの担保はチェーン上での透明性(一部はチェーン外取引所を含む)を持ち、暗号資産を含めることができます。一方、USDCおよびUSDTはチェーン外監査(USDTの監査報告など)に依存しています。

USDeの透明性は比較的高く、ユーザーはチェーン上で担保資産の価値を監視できます(例:公開されたカストディアドレスでEthenaの資産保有量を確認、取引所APIで空売りポジションの規模を確認)。さらに、Ethenaは毎月USDe担保資産のカストディ証明を発行し、資産がチェーン外カストディにあることを示しています。USDCも毎月監査機関が証明を発行していますが、USDTは四半期ごとの発行です。

非中央集権性に関して、USDeのアーキテクチャはより分散化されており、複数の取引所、複数のカストディアン、スマートコントラクトが関与するため、信頼が分散されています。一方、USDCおよびUSDTは完全に中央集権化されています(単一主体が発行を制御)。つまり、USDeは一方的に検閲または凍結されることがなく、抗検閲性という点で大きな利点があります。

取引相手および取引所リスク

USDCおよびUSDTは伝統的金融システムのリスクに直面します。たとえば銀行破綻(2023年のシリコンバレー銀行事件でUSDCが0.88ドルまでアンカーを外れた)、規制による凍結(OFACがアドレスをブラックリストに指定、CircleまたはTetherがトークンを凍結可能)、透明性不足(特にUSDT。Tetherは開示を改善していますが)などです。一方、USDeのリスクはより暗号領域に偏っており、取引所の取引相手に依存しています。Ethenaの空売りポジションを保有する主要取引所が破産すれば、Ethenaは損失を被ったり、再ヘッジできなくなる可能性があります。

このリスクはBybitのハッキング事件で部分的に顕在化しました(一種のストレステスト)。Bybitは資産損失を受けましたが、Ethenaの資産はチェーン外カストディされていたため、未実現損益(PnL)にのみ影響を受け、Ethenaの準備金がこれを完全にカバーしました。当時、EthenaのBybitでのリスク暴露は約3000万ドルでしたが、準備基金がこのリスクを完全に相殺し、事件後に暴露をゼロにまで下げました。これは、USDeモデルに取引所リスクがあるものの、分散型カストディおよび準備金バッファーなどの措置により、リスクが効果的に緩和されていることを示しています。しかし、より大規模な取引所(または複数の取引所)が突然破産すれば、USDeは担保不足に陥る可能性があり、担保が回収されるか準備金が穴を埋めるまでその状態が続くかもしれません。

安定化メカニズム

USDCおよびUSDTの安定性は、単純な交換約束に依存しています。価格が下落すれば、裁定取引者は安価にトークンを購入し、発行者から1:1でドルと交換できます(発行者が交換を履行する限り)。一方、USDeの安定性は市場メカニズムおよびそのヘッジモデルの裁定に依存しています。USDe価格が1ドルを下回れば、裁定取引者はUSDeを購入し、Ethenaのプロセスで償還できます。USDeを破壊すると、対応する担保資産が返還されます(ヘッジが適切であれば、担保資産価値は1ドル)。ただし、直接償還できるのは許可された当事者のみです。しかし実際には、これらの当事者(例:マーケットメーカー)が利益を得られれば償還を行うため、価格安定を維持します。

さらに、Ethenaのシステムは必要に応じて準備基金を動かして価格を安定化させる可能性があります(明確な準備金による価格維持メカニズムは公表されていませんが、準備金は資金不足を補填するために使用されます)。これまで、USDeは深い流動性プールの支援により、非常に安定したアンカーを維持してきました。

規模およびサポートの制限

USDCおよびUSDTは理論的には法的通貨の流入増加に応じて無限に拡大可能です(数千億ドル規模に達する可能性があり、銀行の能力および市場信頼の制限を受けます)。一方、USDeの成長はデリバティブ市場の容量および暗号担保資産の可用性に紐づきます。実際にはいくつかの制限があります。たとえば、大規模なUSDeを発行するには、Ethenaが同等規模のペリペットゥアル空売りを実行する必要があります。取引所の未決済建玉(Open Interest, OI)制限が成長のボトルネックになる可能性があります。2025年7月時点で、Ethenaは一部のプラットフォームでかなり大きなOI比率を占めています(例:BTCペリペットゥアルOIの約4.3%、ETHペリペットゥアルOIの約4.9%)。もしUSDeの規模が倍増すれば、これらの市場に圧力をかけたり、スプレッドを拡大する可能性があります。

この問題に対処するため、EthenaはBinance、Bybit、OKX、Bitgetなどの複数の取引所に分散して取引を行い、リスクを緩和しています。また、USDT建てペリペットゥアル契約市場の拡大を促進する可能性もあります。一方、USDTの成長制限は、Tetherがどれだけの米国国債を購入できるか、または銀行関係の安定性に依存しますが、これらの制限は比較的高いです(Tetherは800億ドルを超える規模に成長しても重大な問題を起こしていません)。

ボラティリティ、資金レート、市場リスク

USDeはデリバティブ市場の条件に晒されています。長期にわたる負の資金レート(つまりショートがロングに支払う)が発生すれば、Ethenaの保有資産価値は継続的に低下します。Ethenaは自らの資金または担保でこれらの資金コストを支払う必要があり、「資金流出」が発生します。プロトコルは短期的な負の資金レート(準備基金を通じて)に対処できますが、市場環境が根本的に変化すれば(例:数ヶ月間にわたり暗号資産の売却需要が非常に大きくなる)、USDeはリターン赤字に陥り、不適切な管理下では担保資産を危険にさらす可能性があります。

EthenaがリリースしたUSDtbは、この問題の解決策の一部であり、正のリターン資産にシフトするものです。伝統的ステーブルコインは市場金利の変動の影響を受けず、その価値は発行者の支払能力にのみ依存します。

極端な暗号市場の変動期間中、USDeのアンカー機構は理論的により脆弱になる可能性があります。もし暗号価格が一夜にして倍になった場合、Ethenaの空売りポジションは損失を被ります。これは担保資産のリターンに若干遅れて反映されるか、逆の場合はその逆になり、わずかな不均衡を生じる可能性があります(1:1設計ですが、実行時のスリッページが作用する可能性)。取引所の流動性が不足すれば、大規模なポジションを再バランスするのにコストがかかり、一時的なアンカー逸脱が生じる可能性があります。しかし、Ethenaの日次損益決済および担保調整により、通常条件下ではこのリスクは最小化されています。

USDTおよびUSDCもパニック売却によりアンカーを外れる可能性があります(例:銀行破綻のパニックでUSDCが0.88ドルまで下落)。しかし、準備金が十分であれば、裁定取引により通常アンカーは回復します。重要な違いは、信頼とアルゴリズムにあります。USDCおよびUSDTは発行者への信頼に完全に依存しています。一方、USDeはアルゴリズムヘッジおよびEthenaの運営への信頼に依存しています。もしTetherの準備金が疑問視されれば(例:重大な監査失敗が発生)、USDTは大幅にアンカーを外す可能性があります。一方、USDeのアンカー逸脱は、技術的障害(スマートコントラクトの脆弱性、取引所の連鎖的違約)または極端な資金レート反転に起因する可能性が高いです。

規制および機関採用

機関リスクの観点から見ると、USDCおよびUSDTは広く理解されており、明確な法的枠組みがあります(例:USDCは貯蔵価値手段として規制されるなど)。一方、USDeはよりリスクが高く、より複雑であると見なされ、規制のグレーゾーンを彷徨う可能性があります。

機関は、ステーブルコインの裏付けに空売りポジションを持つことの運用リスクを懸念するかもしれません。リスク委員会にそれを説明するのは難しいからです。この懸念を和らげるため、EthenaはUSDtbを機関向け製品として位置づけ、USDeは暗号ネイティブファンド、自家勘定取引チーム、DeFiユーザー向けとすることが考えられます。

時間が経てば、USDeがその安定性およびリターン能力を証明すれば、機関(ヘッジファンドなど)もリターン獲得のために使用する可能性があります(事実、低金利環境下で早期にUSDeを保有した投資家は、近い20%の年率リターンを得ており、どの基準でも非常に魅力的です)。

USDCおよびUSDTは規制監視の対象になっています(例:ニューヨーク州検事総長によるTetherへの調査、潜在的なステーブルコイン立法)。

USDeはデリバティブを導入しているため、規制当局から「合成優良マネーマーケットファンド」と見なされ、注目される可能性があります。規制当局がそれがシステミックリスクまたは未登録製品であると判断すれば、Ethenaは圧力を受ける可能性があり、特に規模が拡大した後にはそうです。

ただし、Ethenaのグローバル性および非中央集権的特性は一定の緩衝を提供する可能性があります(財団はオフショア地域に所在する可能性がある)。一方、ステーブルコイン準備金を懸念する規制当局にとっては、USDeの完全な透明性および銀行に依存しない特性が、むしろ魅力的に映るかもしれません。これはまだ十分に探求されていない分野です。

機関およびプロトコルにとって、これらの違いは、USDeが現在のところUSDC/USDTの補完品であり、完全な代替品ではないことを意味します。たとえば、Makerプロトコルは既に

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News