高収益から潜在的な崩壊へ:USDeインセンティブの背後にある論理構造を一文で解明

TechFlow厳選深潮セレクト

高収益から潜在的な崩壊へ:USDeインセンティブの背後にある論理構造を一文で解明

収益構造、ユーザー行動、資金の流れなどの観点から、USDe/sUSDeおよび関連プラットフォームが抱える潜在的なシステミック課題を分析する。

執筆:Trendverse Lab

2024年以降、ステーブルコイン市場は構造的革新によって新たな変化を迎えている。長年にわたりUSDTやUSDCといった法定通貨担保型ステーブルコインが支配的地位を占めてきた中、Ethena Labsが開発したUSDeは「法定通貨に依存しない」合成ステーブルコインとして急速に台頭し、時価総額は一時80億ドルを超え、「高利回り米ドル」としてDeFi界隈で注目されている。

最近、EthenaとAaveが共同で開始したLiquid Leverage质押活動は市場の関心をさらに引きつけた。年率リターンは約50%に達しており、一見すると通常のインセンティブ戦略のように見えるが、ETHのブルマーケット下におけるUSDeモデルが抱える構造的流動性リスクを示唆している可能性もある。

本稿ではこのインセンティブ活動を中心に、USDe/sUSDeおよび関連プラットフォームの概要を簡潔に説明した後、リターン構造、ユーザー行動、資金の流れなどの観点からその背後にあるシステム的な課題を分析する。またGHOなどの過去の事例と比較しながら、極端な市場状況に対応できるだけの十分な堅牢性を今後のメカニズムが備えているかについて考察する。

一、USDe と sUSDe の概要:暗号資産原生メカニズムに基づく合成ステーブルコイン

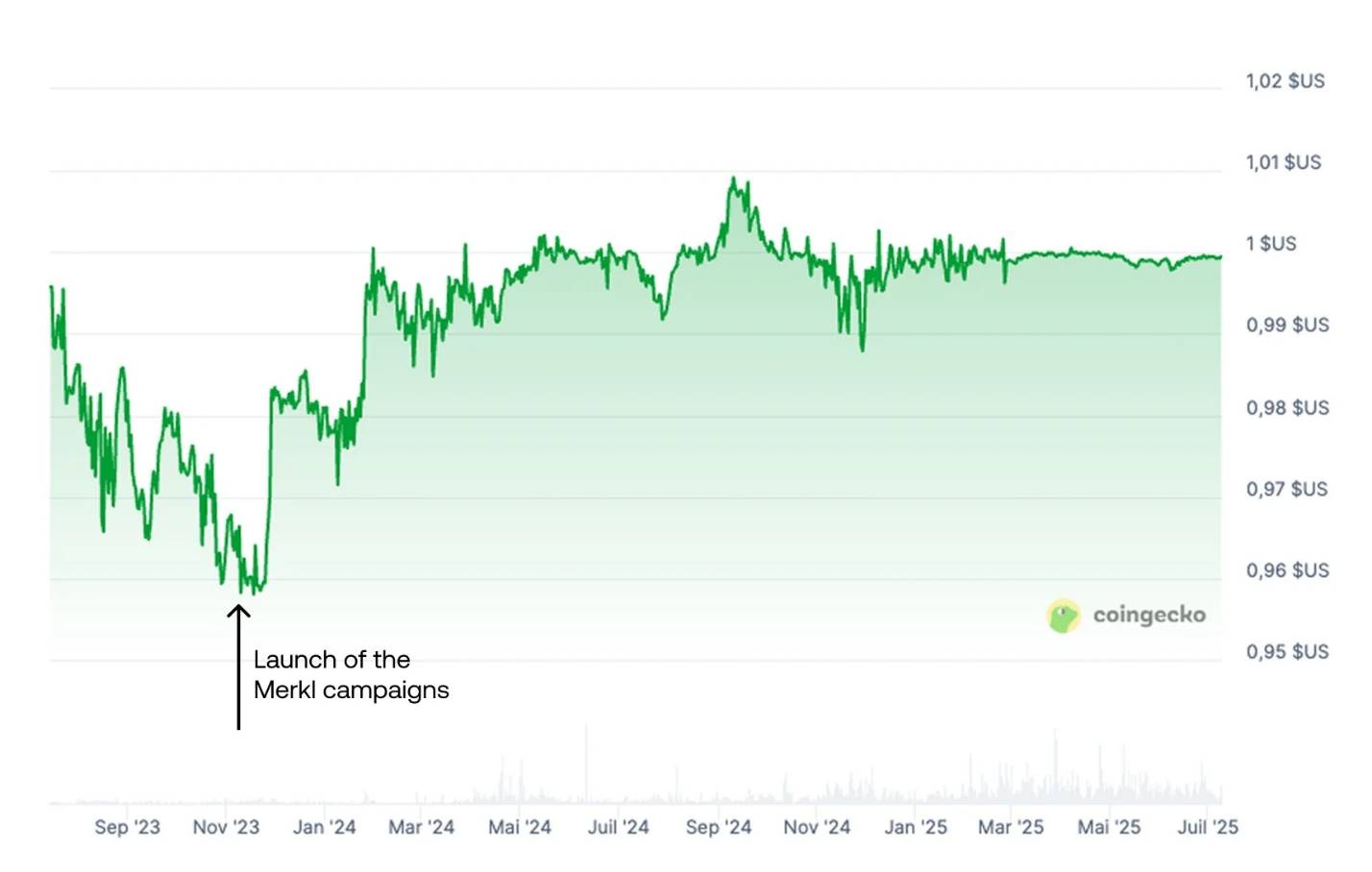

USDeはEthena Labsが2024年にリリースした合成型ステーブルコインであり、従来の銀行システムや発行体への依存を回避することを目指している。現時点で流通量は80億ドルを超えており、USDTやUSDCのような法定準備金型ステーブルコインとは異なり、その価格連動メカニズムはETHやその派生資産(stETH、WBETHなど)といったオンチェーン暗号資産に依拠している。

画像出典:Coingecko

その中心となるのは「デルタニュートラル」構造である。プロトコルは一方でETHなどの資産ポジションを保有しつつ、他方で中央集権型デリバティブ取引所で同等額のETHペルペットショートポジションを保有する。現物とデリバティブのヘッジ組み合わせにより、ネットエクスポージャーをほぼゼロに近づけ、価格を1ドル前後に安定させる。

sUSDeはユーザーがUSDeをプロトコルに质押することで得られる代表トークンであり、自動的にリターンが積み上がる特性を持つ。その収益源は主にETHペルペットのファンドレート(funding rate)によるものと、基盤となる质押資産からの派生成果である。このモデルはステーブルコインに持続的なリターン構造を導入しつつ、価格のアンカー機能を維持することを目的としている。

二、Aave と Merkl の概要:貸借プロトコルとインセンティブ分配メカニズムの協働体制

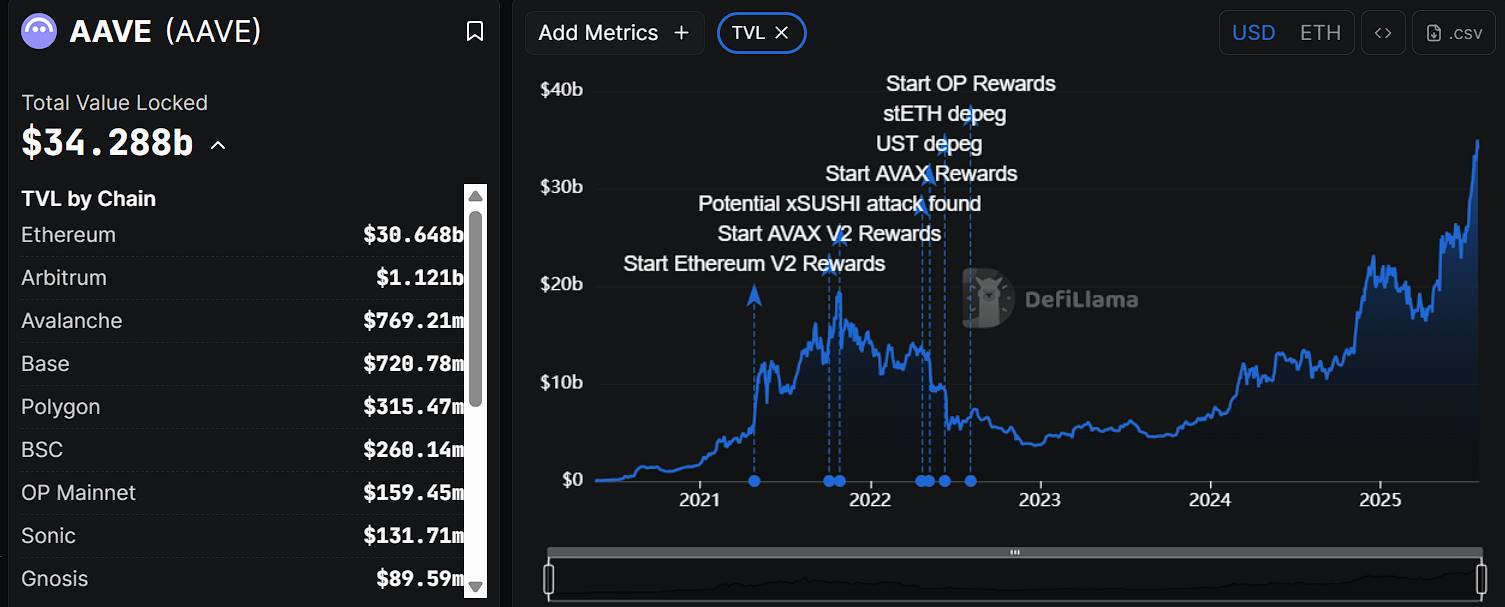

Aaveはイーサリアムエコシステムにおいて最も歴史が長く、広く利用されている分散型貸借プロトコルの一つであり、その起源は2017年にさかのぼる。「フラッシュローン」メカニズムと柔軟な金利モデルによって、初期のDeFi貸借システム普及に貢献した。ユーザーは暗号資産をAaveプロトコルに預けることで利子を得たり、担保を差し入れて他のトークンを借りたりでき、すべてのプロセスが仲介なしで完結する。現在、Aaveの総ロック価値(TVL)は約340億ドルで、そのうち約90%がイーサリアムメインネット上に存在しており、ネイティブトークンAAVEの時価総額は約42億ドル、CoinMarketCapでの順位は第31位。

データ出典:DeFiLlama

MerklはAngle Protocolチームが開発したオンチェーンインセンティブ分配プラットフォームであり、DeFiプロトコル向けにプログラム可能で条件付きのインセンティブツールを提供する。資産タイプ、保有期間、流動性貢献度などのパラメータを事前に設定することで、プロトコル側は正確な報酬戦略を策定し、効率的に配布を実行できる。現時点でMerklは150以上のプロジェクト・オンチェーンプロトコルにサービスを提供しており、累計で2億ドル以上のインセンティブを分配済みで、イーサリアム、Arbitrum、Optimismなど複数のパブリックチェーンをサポートしている。

今回のEthenaとAaveによるUSDeインセンティブ活動では、Aaveが貸借市場の構築、パラメータ設定、质押資産のマッチングを担当し、Merklが報酬ロジックの設計とオンチェーン上での配布を担当している。

現在のUSDeインセンティブ提携に加え、AaveとMerklはこれまでにも複数のプロジェクトで安定した協力関係を築いており、特に象徴的な事例がGHOステーブルコインのアンカー逸脱問題への共同対処である。

GHOはAaveが発行したネイティブの過剰担保型ステーブルコインであり、ETHやAAVEなどの資産を担保にして発行できる。しかし導入当初、市場受容度が低く流動性も不足していたため価格は直ちにアンカーを下回り、長期にわたり$0.94~$0.99の範囲で推移し、米ドルとの価格連動を失った。

この乖離に対処するため、AaveはMerklと協力し、Uniswap V3上でGHO/USDCおよびGHO/USDTペアに対して流動性インセンティブメカニズムを設立した。報酬ルールは「$1付近を目標とする」もので、$1近辺に集中流動性を提供するマーケットメーカーに高い報酬を与えることで、売買板の厚みを目標ゾーンに誘導し、オンチェーン上に価格安定の壁を形成した。この仕組みは実際に顕著な効果を発揮し、GHOの価格を徐々に$1近くまで押し上げることに成功した。

この事例はMerklが価格安定化において果たす本質的役割を浮き彫りにする。すなわち、プログラム可能なインセンティブ戦略を通じて、キーオンチェーン取引区間の流動性密度を維持するというものだ。これはあたかも市場の価格アンカー地点に「補助金を受けた屋台」を配置するようなものであり、継続的なリターン供給があってこそ安定した市場構造が保てる。だが同時に、インセンティブが停止したり屋台が撤退すれば、価格メカニズムの支えも失われるという問題も生じる。

三、50%年率リターンの源泉メカニズムの解明

2025年7月29日、Ethena LabsはAaveプラットフォームに「Liquid Leverage」という新機能モジュールを正式にリリースした。このメカニズムでは、ユーザーがsUSDeとUSDeを1:1の比率でAaveプロトコルに同時預入し、複合的な质押構造を形成することで、追加のインセンティブリターンを得ることができる。

具体的には、適格ユーザーは以下の三重収益源を得られる:

1. Merklが自動配布するインセンティブ型USDe報酬(現在年率約12%);

2. sUSDeが表すプロトコル収益、すなわちUSDe裏付けのデルタニュートラル戦略から得られるファンドレートおよび质押収益;

3. Aaveの基本預金金利で、現在の市場資金利用率とプール需要に依存する。

参加手順は以下の通り:

1. ユーザーはEthena公式サイト(ethena.fi)またはUniswapなどのDEXを通じてUSDeを取得する;

2. 所持するUSDeをEthenaプラットフォームに质押し、sUSDeと交換する;

3. 同額のUSDeとsUSDeを1:1の比率でAaveに転送する;

4. Aave画面で「担保として使用(Use as Collateral)」オプションを有効化する;

5. システムが適切な操作を検知すると、Merklプラットフォームが自動的にアドレスを識別し定期的に報酬を配布する;

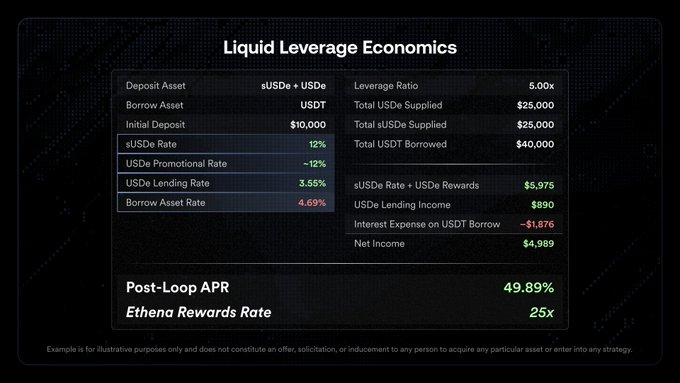

画像出典:公式Twitter

公式データに基づく底層計算ロジックの分解:

仮定:1万ドルの元本、レバレッジ5倍、総借入額4万ドル、それぞれ2.5万ドルをUSDeとsUSDeに担保として投入

レバレッジ構造の説明:

このリターンは「借入→預入→再借入」という循環によって構築される複合構造に依存している。つまり初期元本を第一段階の质押に使い、その後借入資金を再度USDeとsUSDeの両方に預ける。5倍のレバレッジによって质押ポジションを拡大し、総投入額を5万ドルにすることで、報酬と基本収益を拡大する。

四、このインセンティブ計画は、USDeとGHOが同じ構造的困難に直面していることを示しているのか?

両者とも暗号資産质押に基づくステーブルコインであるものの、USDeとGHOのメカニズムには明確な違いがある。USDeはデルタニュートラル(中立ヘッジ)構造によって価格連動を維持しており、過去の価格は基本的に$1を中心に安定して推移しており、GHOが$0.94まで乖離したような深刻なアンカー逸脱や、流動性インセンティブに頼って価格を回復しなければならない流動性危機は経験していない。しかし、これがUSDeがリスクに完全に免疫であることを意味するわけではない。ヘッジモデル自体に潜在的な脆弱性があり、特に市場が急激に変動したり外部インセンティブが撤退した場合、GHOと同様の安定性衝撃に直面する可能性がある。

具体的なリスクは以下の二点に現れる:

1. ファンドレートがマイナス、プロトコル収益が低下あるいは逆転:

sUSDeの主要な収益源は、ETHなどの质押資産から得られるLST収益と、中央集権型デリバティブ取引所で構築されたETH空ポジションのペルペット契約における正のファンドレート(funding rate)である。現在の市場感情はポジティブで、買い手が売り手に金利を支払っているため、正の収益が維持されている。しかし市場が弱含み、売り手が増加すればファンドレートはマイナスに転じ、プロトコルはヘッジポジション維持のために追加費用を支払わざるを得ず、収益は減少し、さらにはマイナスになる可能性がある。Ethenaには保険基金によるバッファーがあるが、負の収益を長期にわたってカバーできるかどうかは不透明である。

2. インセンティブ終了 → プロモーションレート12%の収益が即座に消滅

現在Aave上で実施されているLiquid Leverage活動は、限定期間で追加のUSDe報酬(年率約12%)を提供している。インセンティブが終了すれば、ユーザーが実際に得られるリターンはsUSDeのネイティブ収益(ファンドレート+LST収益)とAaveの預金金利に回帰し、合計で15~20%程度まで低下する可能性がある。また、5倍などの高レバレッジ構造では、USDTの借入金利(現在4.69%)が加算され、リターン空間は明らかに圧縮される。さらに深刻なのは、ファンドレートがマイナスかつ金利が上昇する極端な環境では、ユーザーの純収益が完全に侵食され、マイナスに転じる可能性もある。

インセンティブ終了、ETH下落、ファンドレートマイナス転換という三つの要素が重なる場合、USDeモデルが依存するデルタニュートラル収益メカニズムは実質的な打撃を受ける。sUSDeの収益はゼロまたは逆転する可能性があり、大量の償還と売却圧力が伴えば、USDeの価格連動メカニズム自体も脅威にさらされる。このような「多重のネガティブ要因の重なり」は、Ethenaの現行アーキテクチャにおける最も重要なシステミックリスクであり、今回の大規模なインセンティブ活動の背後にある根本的な動機でもあるかもしれない。

五、イーサリアム価格が上昇すれば、構造は安定するのか?

USDeの安定化メカニズムはイーサリアム資産の現物质押とデリバティブヘッジに依存しているため、ETH価格が急騰する期間には資金プール構造が体系的な引き出し圧力にさらされる。具体的には、ETH価格が市場予想の高値に近づくと、ユーザーは早期に质押資産を償還して利益を確定したり、より高いリターンを提供する他の資産に乗り換えようとする傾向がある。このような行動は典型的な「ETHブルマーケット→LST流出→USDe縮小」という連鎖反応を引き起こす。

DeFiLlamaのデータから観察できるように、2025年6月にETH価格が上昇した際、USDeとsUSDeのTVLは同時に低下しており、価格上昇に伴う年率収益率(APY)の上昇も見られなかった。この現象は前回のブルマーケット(2024年末)と対照的である。当時はETHが高値をつけた後、TVLは徐々に低下したものの、そのプロセスは比較的緩やかで、ユーザーがまとめて早期に质押資産を償還することはなかった。

今回のサイクルでは、TVLとAPYが同時に低下しており、これは市場参加者がsUSDeの収益持続可能性に対する懸念を高めていることを反映している。価格変動や資金コストの変化がデルタニュートラルモデルの潜在的なマイナス収益リスクをもたらすとき、ユーザー行動はより敏感かつ迅速になり、早期退出が主流の選択肢となっている。この資金引き出し現象は、USDeの拡張能力を弱めるだけでなく、ETH上昇局面における受動的な緊縮特性をさらに拡大させている。

まとめ:

以上から、現在の50%という高年率リターンはプロトコルの恒常的状態ではなく、MerklのエアドロップとAaveとの連携といった複数の外部インセンティブが短期的に作用した結果である。ETH価格が高値で横ばい、インセンティブが終了し、ファンドレートがマイナスに転じるといったリスク要因が一斉に発生すれば、USDeモデルが依存するデルタニュートラル収益構造は圧力を受けることになり、sUSDeの収益は急速にゼロに収束またはマイナスに転じ、結果として価格連動メカニズムに衝撃を与える可能性がある。

最近のデータを見ると、ETH価格上昇局面でUSDeとsUSDeのTVLが同時に下落しており、APYも上昇していない。この「上昇中の資金引き出し」現象は、市場の信頼が既に早期にリスクを織り込んでいることを示している。かつてGHOが直面した「アンカー危機」と同様に、現在のUSDeの流動性の安定は、実質的に継続的な補助金による安定化戦略に大きく依存している。

このインセンティブゲームがいつ終焉を迎えるのか、そしてプロトコルが構造的な強靭性を高めるための調整期間を確保できるのかどうかは、USDeが真に「ステーブルコイン第三極」としての可能性を有するかの鍵となる試練となるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News