Tetherの次の章

TechFlow厳選深潮セレクト

Tetherの次の章

Tetherの次の展開は、そのネットワーク効果を維持し、長年にわたる主導的地位を継続できるかどうかにかかっている。

執筆:Tanay Ved

翻訳:AididiaoJP,Foresight News

主要ポイント:

-

Tetherは引き続き世界のステーブルコイン市場をリードしており、新興市場におけるドルアクセスの確保や米国債需要の促進を通じてその影響力を発揮している。

-

新たな規制や競争環境の変化により、ステーブルコイン市場が再編され、USDTの支配的地位は低下しつつある。合规性と利回り配分において差別化が進んでいる。

-

イーサリアムとトロンにおけるUSDTの役割は進化しており、トロンは高頻度・低コストの支払い分野で依然として優位を保つ一方、イーサリアムでは手数料の低下と流動性の強化により、より広範な小売および決済用途が推進されている。

-

新たなチャネルが成長機会をもたらしており、USDT0やステーブルコイン特化型ネットワーク(Plasmaなど)によって、Tetherの展開が複数のネットワークおよび支払いなどの利用ケースへと拡大している。

序論

TetherのUSDTは、現在のグローバルステーブルコイン市場において疑いなくリーダー的存在であり、約3000億ドルの市場で約60%のシェアを占めている。かつては主に取引ツールとして使われていたUSDTは、今や暗号資産市場を越えて、新興経済圏における米ドル取得の重要な手段となり、米国内市場に対しても地政学的にますます重要な存在となっている。同時にTetherは業界でも最も収益性の高い企業の一つとなり、四半期利益は数十億ドルに達し、200億ドル規模の資金調達を進めている。これにより、同社は世界で最も価値の高い非上場企業の一つとなる可能性がある。

しかし、規制の強化と激化する競争がステーブルコインの地図を再形成しており、Tetherの次のフェーズはネットワーク効果を維持し、長期的な支配的地位を延長できるかどうかにかかっている。最近のGENIUS法案後のステーブルコイン市場動向を踏まえ、私たちはTetherの市場ポジションを検証する。それは、支配的な現在と競争が激化する未来との間でバランスを取るものである。USDTの市場シェアの変遷、異なるブロックチェーン上での活動の違い、そして新興チャネルが次なる成長段階においてどのような役割を果たすかを探る。

Tetherの市場ポジションと重要性

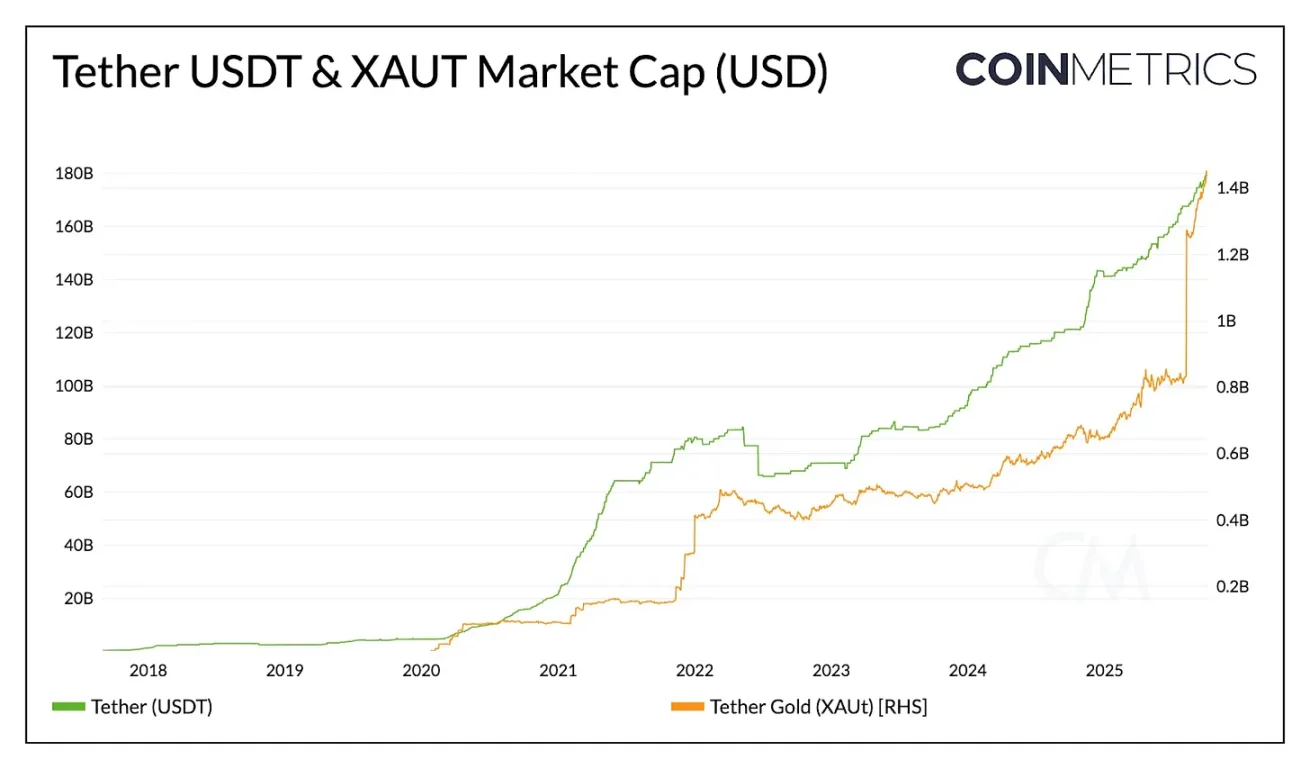

TetherのUSDTは1780億ドルの流通量を持ち、最も規模の大きなステーブルコインであり、明確なリードを保っている(CircleのUSDCの約2.4倍、他のすべてのステーブルコイン合計の約3.6倍)。その規模と流動性により、銀行インフラが限られる地域や現地通貨のインフレ率が5%を超える国々において、貯蓄保護、経済安定、取引促進のための重要なツールとなっている。

出典:Coin Metrics Network Data Pro

米ドルに加え、TetherはXAUtを通じてトークン化されたゴールドにも対応しており、代替的価値保存手段への需要の高まりを受け、時価総額は14億ドル以上に達している。Tetherはこの二本柱戦略を拡大しようとしており、Antalpha Platformとともに2億ドルの資金調達を行い、TetherのXAUtトークンを購入するデジタル資産国庫の設立を目指している。ビットコインや金鉱山へのさらなる投資を通じて、Tetherはさまざまな形態の価値保存手段の統合へと歩みを進めている。

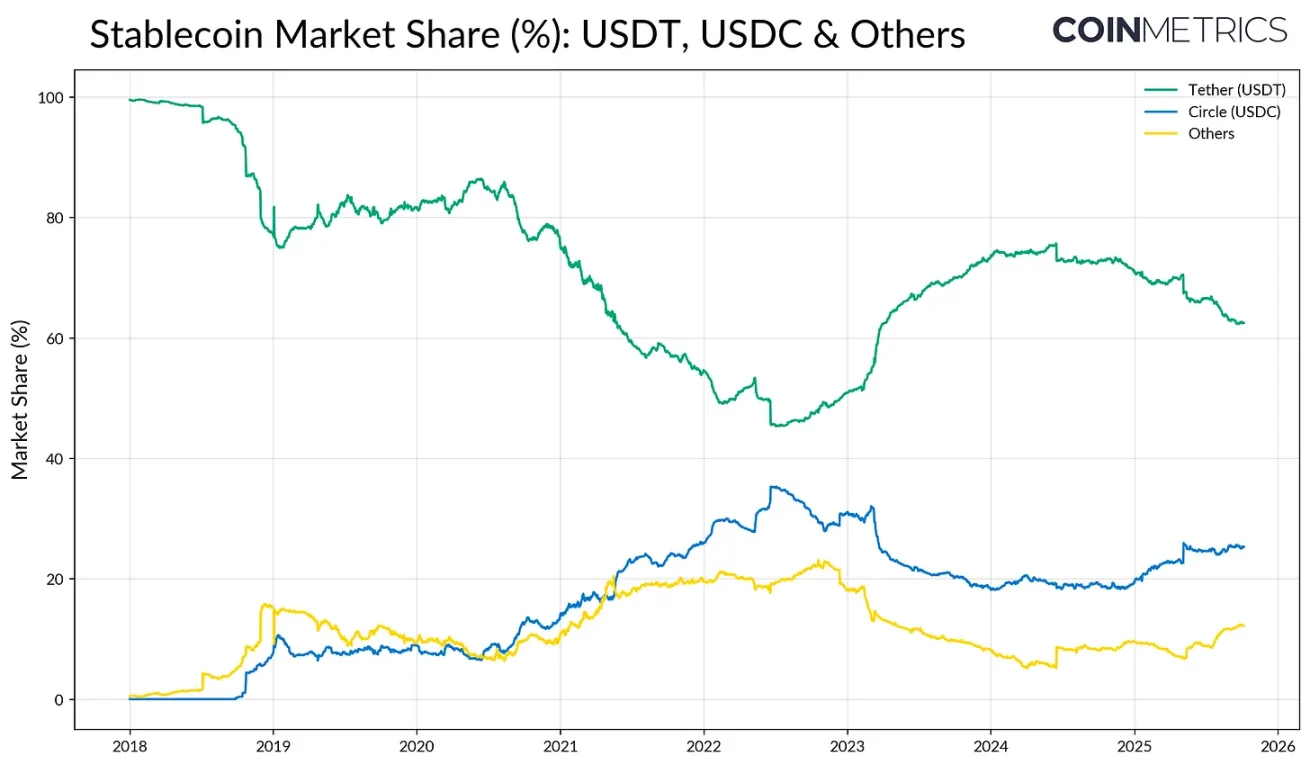

市場シェアと成長のプレッシャー

USDTの先行者メリットと取引所における深い流動性は、「ネットワーク効果」として強力な優位をもたらした。業界初期にはUSDTの市場シェアは80%を超え、その後USDCやBUSDの台頭により約50%まで低下した。2023年のシリコンバレー銀行(SVB)破綻により、競合発行体からの資金逃避が起き、この傾向は一時的に逆転した。しかし2024年以降、そして2025年のGENIUS法案成立が近づくにつれ、USDTのシェアは再び圧力を受ける兆しを見せている。

出典:Coin Metrics Network Data Pro

CircleのUSDCは国内規制の追い風を受けて徐々に勢いを取り戻しており、「その他」のステーブルコイン、特にEthenaのUSDe、SkyのUSDS、トークン化マネーマーケットファンドといった利回り付き代替品がシェアを獲得している。市場は現在移行期にあり、USDTは流動性と採用面で依然リードしているものの、既存の決済ネットワークや利回り提供型の新興競合からの競争がますます激しくなっている。

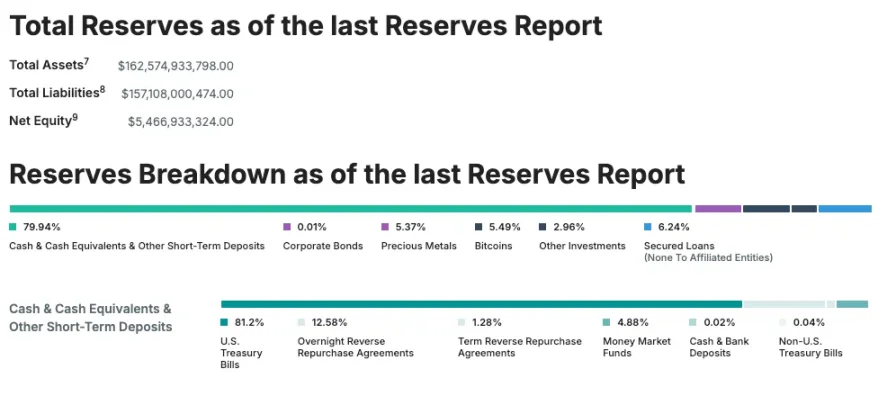

収益性と合规への道

競争が激化する中でも、Tetherは最も収益性の高いステーブルコイン発行体であり、2025年第2四半期には純利益49億ドルを記録した。これは1270億ドルの米国債準備金によるもので、Tetherは世界最大級の米国政府債務保有者の一つとなっている。しかしTetherはエルサルバドルに本社を置くオフショア発行体であり、その一部の準備資産には貴金属、ビットコイン、担保付き融資といった合规性の低い資産が含まれている。これを解決するため、Tetherは米国内で設立され完全合规なステーブルコイン「USAT」の導入を計画しており、国内成長戦略および米国債需要における役割を強化する狙いがある。

出典:Tether Transparency(6月30日付監査報告書)

USDTが異なるブロックチェーン間をどう流れるか

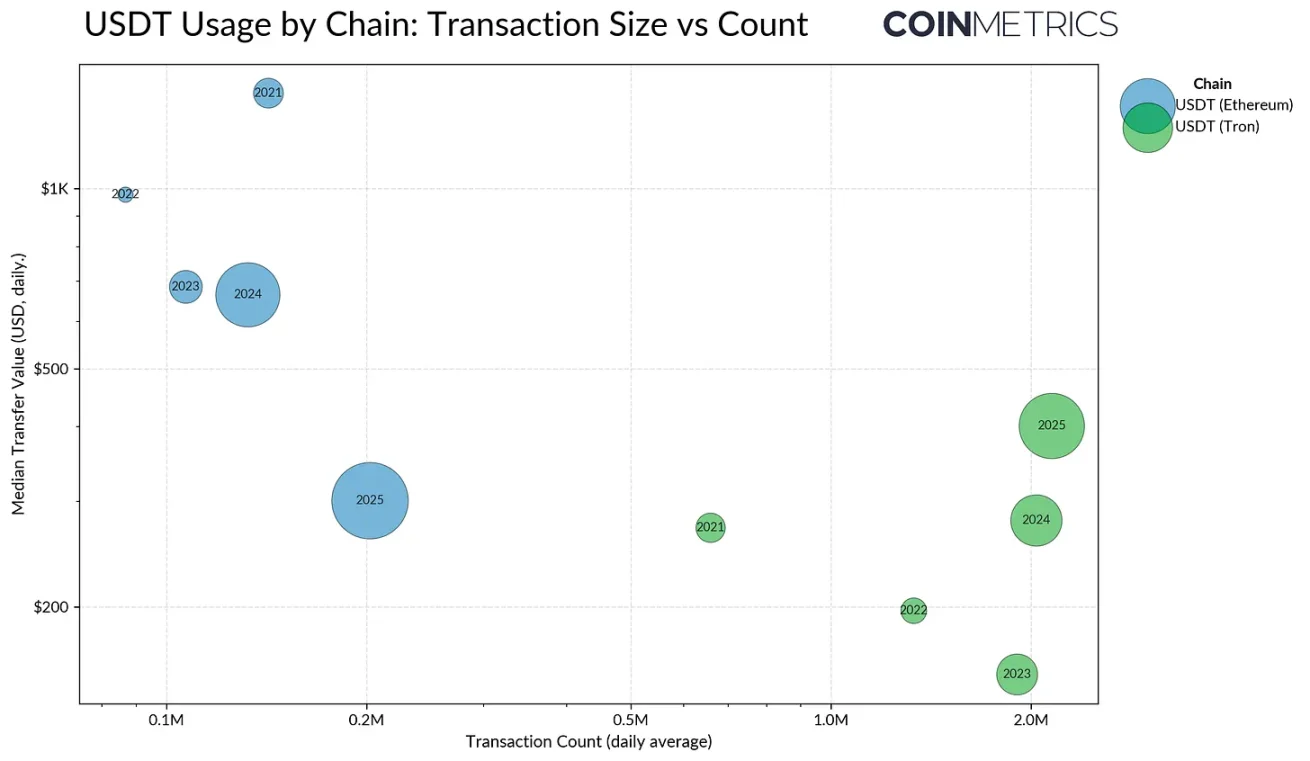

Tetherという発行体としての市場ポジションを確認した後、USDTがどのように異なるブロックチェーン間を移動し、その送金と決済を支えるチャネルがどうなっているかを理解することは極めて重要である。USDTの流通様式は各ネットワークの能力によって形成されており、それぞれのチェーン上で支配的な活動タイプやユーザーグループにも影響を与える。USDTの利用は多様な活動を反映しており、発行の大半はイーサリアムとトロンに集中している。

トロンは歴史的に新興市場ユーザーにとっての主要な接点であり、低手数料と高速決済が好まれてきた。2025年にはトロンの平均日間取引件数が230万件を超え、USDT送金においては非常に高いユーザーロイヤルティを持つネットワークであり、継続的で高速な小額・支払い寄りのトラフィックを支えている。このパターンは小売や送金といった、コストパフォーマンスとアクセシビリティが最も重要な分野での使用と一致している。

出典:Coin Metrics Network Data Pro

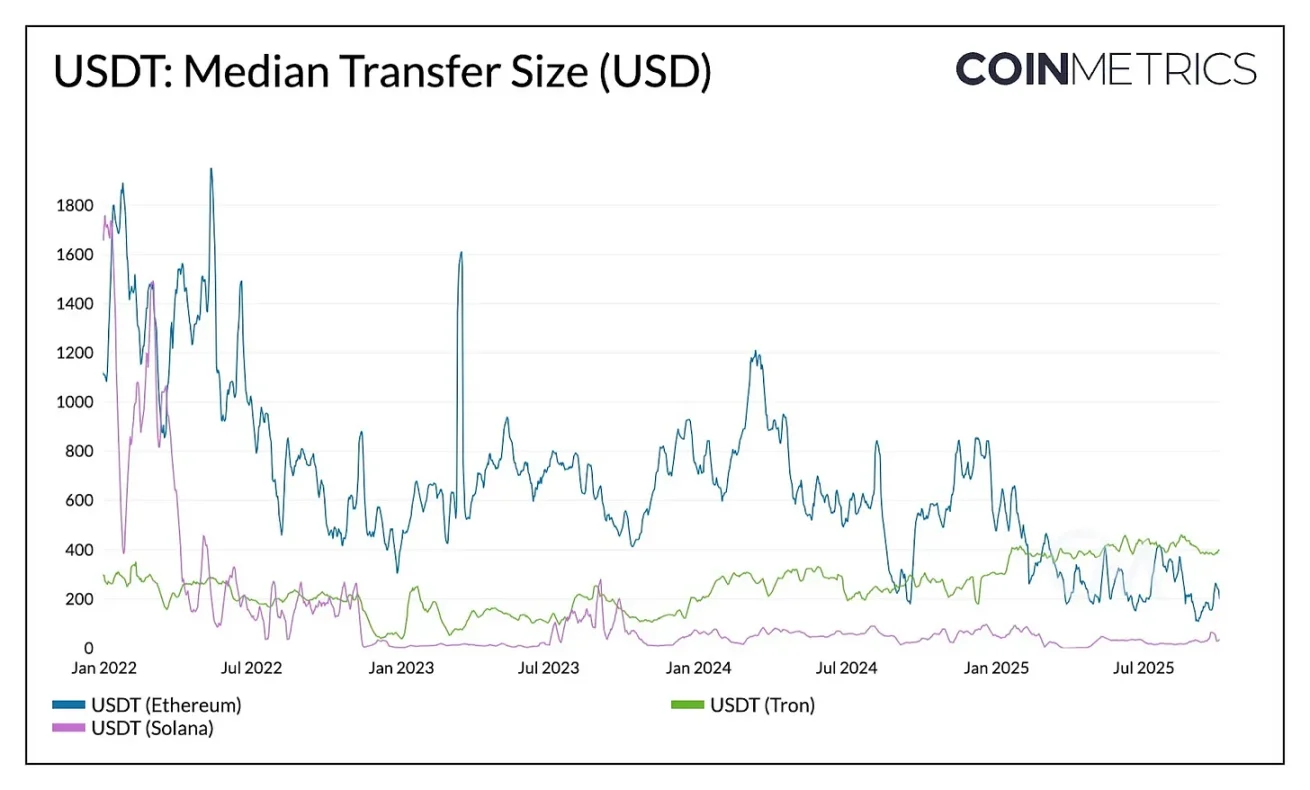

一方、イーサリアムは伝統的に高額で低頻度の送金を担っており、DeFiや機関向け活動の決済および流動性ハブとしての役割を反映している。しかし、この構図は変化しつつある。

DencunおよびPectraアップグレード後、イーサリアムの平均取引手数料は1ドル未満にまで低下し、小額送金の頻度が向上した。イーサリアム上の中央値送金額は2023年の1000ドル超から2025年中頃には約240ドルに下落した一方、トロンの中央値送金額は上昇している。この動きにより、イーサリアムはかつてトロンに特有だったような活動タイプに近づきつつある。

出典:Coin Metrics Network Data Pro

こうした行動の変化は、供給量の再分配とも同時進行している。2025年8月、イーサリアム上のUSDT供給量(960億ドル)がトロン上(780億ドル)を初めて上回り、低い手数料と深い流動性が活動を再びイーサリアムに引き寄せていることを示している。

出典:Coin Metrics Network Data Pro(イーサリアム上のUSDT、トロン上のUSDT)

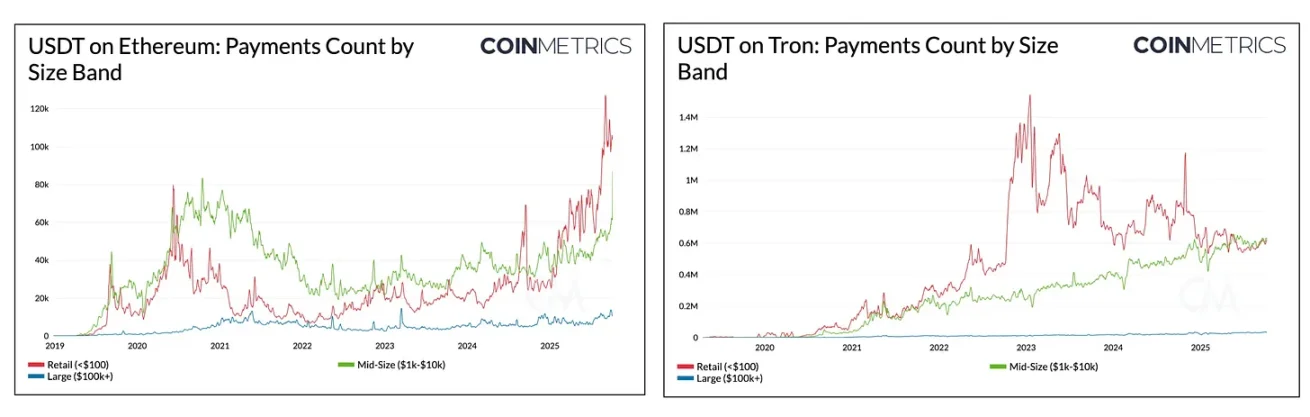

この傾向は、ブロックチェーン間のUSDT支払い構成にも明らかである。トロンでは中規模トラフィックの勢いが強まり、小売支払いと中規模送金の差が縮小している。一方、イーサリアムでは2024年以降、小売(<100ドル)および中規模(1千~1万ドル)の支払い件数が急増しているのに対し、大口(10万~100万ドル)送金は安定している。これは、ネットワークの利用が容易になるにつれ、USDTの利用が小規模な活動へと多様化していることを示している。

新興チャネルを通じたUSDT支配の拡大

トロンやイーサリアムなどにおけるUSDTの進化は、決済速度、コスト、流動性がユーザービヘイビアをいかに形成するかを浮き彫りにしている。今後、Tetherは新たな配布チャネルおよび決済レイヤーを通じて戦略的にカバレッジを拡大している。

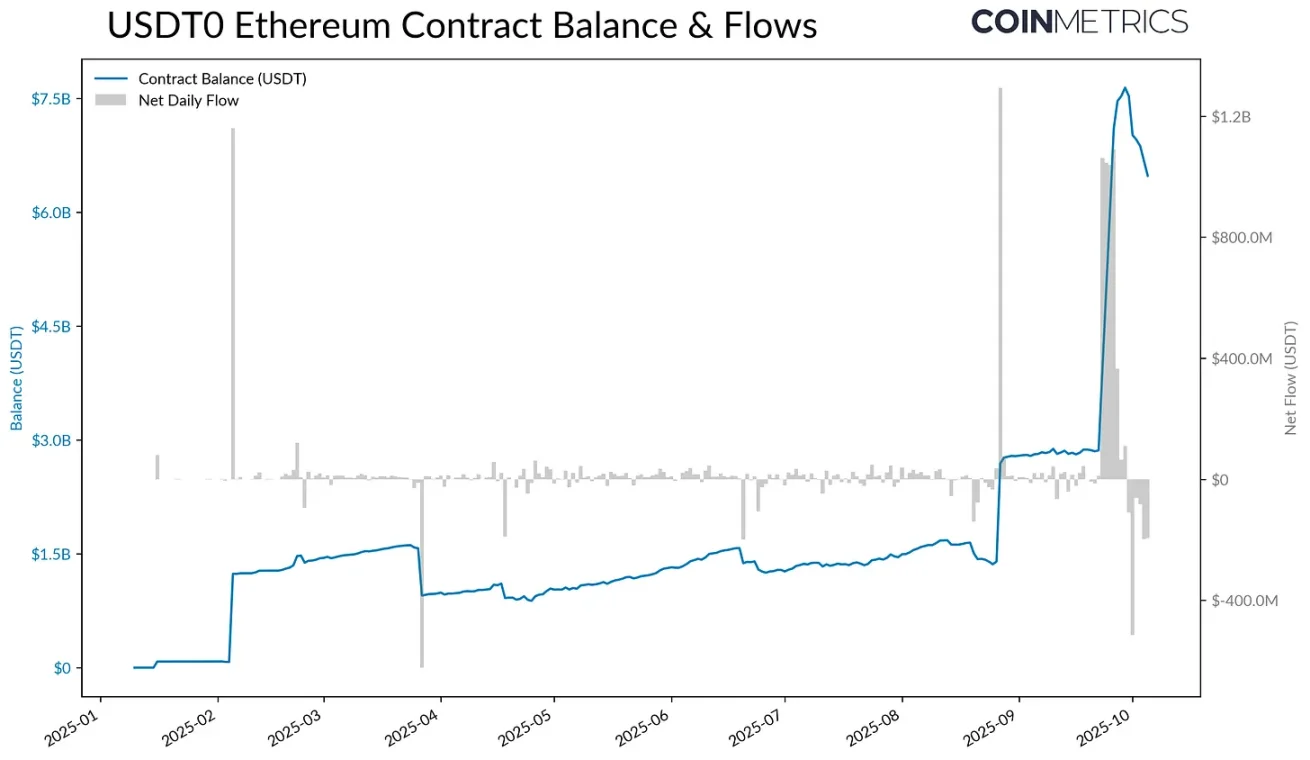

例えば、LayerZeroに基づく全チェーン互換性トークン(OFT)標準により導入されたUSDT0は、イーサリアム上でUSDTをロックし、ターゲットチェーン上で同等のトークンを発行することで、1:1裏付けを維持しながらシームレスなクロスチェーン移動を実現している。

出典:Coin Metrics ATLAS

9月25日にステーブルコイン最適化L1ブロックチェーン「Plasma」がローンチされ、USDT0のイーサリアムコントラクトにロックされたUSDT供給量は28億ドルから77億ドルへと急増した。ゼロ手数料のUSDT送金、燃料費としてのステーブルコイン、高スループット設計により、Plasmaは短期間で60億ドル以上のUSDT0供給を獲得し、現在は約42億ドルで安定している。

その長期的持続可能性は支払いおよび貯蓄ユースケースの採用にかかっているが、Plasmaは今日のトロンやイーサリアムが異なる活動にサービスを提供するのと同様、USDTの補完的チャネルとして新しいカテゴリーを代表している。USDT0とPlasmaは共に、Tetherが高価値決済から支払い、DeFi、小売活動に至るまで多様なニーズを支援できる幅広いネットワーク群へと配布を拡大していることを示している。

結論

ステーブルコインがグローバル決済インフラとなる中、Tetherの次の章は競争の激化と規制の明確化という文脈の中で展開される。その支配的地位を維持できるかどうかは、オフショア発行体からマルチチェーンかつ合规なインフラプロバイダーへと進化できるかにかかっており、同時に流動性と配布における核心的優位性を損なわないことが求められる。フルチェーンUSDTやステーブルコイン特化ネットワーク(Plasmaなど)の登場は、決済と支払いの将来がより多様化することを示唆している。Tetherがネットワーク効果を拡張するのか、それとも競合に席を譲るのか――その選択が、業界の次の段階の進化を決定づけるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News