Hyperliquidの歩み(二):波を生むHyperEVM

TechFlow厳選深潮セレクト

Hyperliquidの歩み(二):波を生むHyperEVM

自分自身を段階的に売却する方法でチェーンを作る。

著者:佐爺歪脖山

Hyperliquidはマーケットメーカーと提携し、HyperCoreの初期流動性を提供しているが、これはすべて$HYPEに対する期待に基づいている。つまり、MMにはより長期的な利益分配が約束されている。

前述したように、HyperBFTノードを段階的に拡大する方法は倉庫移転(換倉)であり、財団のトークンシェアをMMノードに移転することで、彼らの長期的流動性コミットメントを得ている。

このため、$HYPEはHyperliquidにとって負債となり、MM、HLP、およびトークン保有者のさまざまなニーズを同時に満たす必要がある。ただし、これら3者のニーズは完全に一致しておらず、$HYPE価格が長期にわたり上昇しない場合、小口保有者は必然的に売却し、MMの利益を損なう。しかし、価格が急騰しても問題で、高すぎるとくじらの大量売却を引き起こし、最悪の場合経済モデルが崩壊する。

妥当な$HYPE価格は$BNBの10%、つまり100ドルだが、平均価格50ドルでのレンジ相場はむしろ価格上昇の余地を十分に残しており、熊相場時の下落起点も低く抑えられ、圧力を緩和できる。

安全性を売却する前

直接流動性を売ることはMM価格そのものであり、必ず「ドラゴンを倒す少年」のような物語で包む必要がある。

暗号業界のあらゆる製品/ビジネス/モデルは、以下の2つの核心問題を解決しなければならない:

1. 何を資産として販売するか

2. どのような方法で販売するか

HyperEVM立ち上げ前に、「中央集権化が過ぎる」という批判に対応して、HyperliquidチームはHyperBFTノードの拡張を開始し、外部参加者を段階的に導入した。また2月初頭にHyperUnitをリリースし、外部資金がHyperCoreに入りやすくなり、外部ブロックチェーンおよびHyperEVMとの接続の伏線を張った。

2024年10月にBuilder Codesをリリースし、2025年7月にPhantom統合によって市場トラフィックを爆発させたのと同じ流れである。

画像説明:HyperEVM主要ノード

出典:@zuoyeweb3

2025年2月、HyperEVMが上線。その後、HyperCoreおよびHyperEVMのプリコンパイル契約の読み書き機能が4~7月にかけて徐々に整備され、続いてエコシステムプロジェクトが順次上線した。

真に私たちに示唆を与えるのは、31%のトークンシェアがエアドロで分散された後、Hyperliquidの倉庫移転による巨大な売り圧力が内包されていたことだ。HyperCoreのエアドロから3か月後にHyperEVMを上線させるという判断は、事前の準備なしではあり得ず、より合理的な解釈は「時期を選んで実行した」ことにある:

1. この時点で$HYPEノードがやや分散され、一般の期待に応えられる状態だった;

2. 価格が25ドル以下で推移しており、ノード参加者にとって比較的受け入れやすい水準だった;

3. Hyperliquidチーム自身の「価格押し上げ」へのプレッシャーが小さい。

ノードの分散化と倉庫移転の開始により、安全性を資産としてノードに販売し、HyperCoreの安全性をHyperEVMに移行する前に、$HYPEは第一段階の大規模取引を完了した。

プロジェクトはチェーン上で創造され、資産は取引所で発行される。

暗号ネットワーク効果とは、ほぼ公的チェーンとCEXの2種類に等しい。ステーブルコインだけが暗号領域を飛び出し、伝統的世界および一般層へ向かう異端点である。

FTX崩壊後の暗号タイムラインを振り返ると、ETH L2の重点はZKではなく、MegeETHなどの「Solana化」高性能L2にある。Monad/Berachain/Sonic(Fantom)などはいずれも自らのメインネットトークンで流動性を刺激しており、流動性自体は長期的にはそれらを好まない。

取引所競争において、ビナンスに対抗するOKX/Bybit/Bitgetなどのオフショア取引所、Coinbase/Krakenなどの規制対応取引所、新興のRobinhoodにとっての主課題は一様に「すべてを取引可能にする」ことだ。RobinhoodはL2、予測市場、$CRVなどのアルトコインを選択し、Krakenはウォレット、L2、USDG、上場へ進出。BybitはMantleを正式採用し、OKXはXLayerを再設計。そして、冗談のように登場したBitget UEX(全貌取引所)がある。

取引所であろうと公的チェーンであろうと、流動性とトークンの循環をつなげたいと考えている。発行前は、トークンが単方向に流動性を刺激するのは比較的簡単だが、発行後は流動性がトークンを支援し、さらにトークンが流動性に還元する双方向循環はほとんど成立しない。Berachainから暗号王ACのSonicまで、すべて同様である。

すべての暗号通貨の歴史は資産創造の歴史である。ビットコイン以来、公的チェーンは資産の創造・発行ネットワークの舞台となったが、高い参入コストのため、完全に非中央集権ではないCEXが新規ユーザー獲得・新規コイン上場の強力な仲介者となり、その基盤から「取引所公的チェーン」といった従属的産物さえ生まれた。

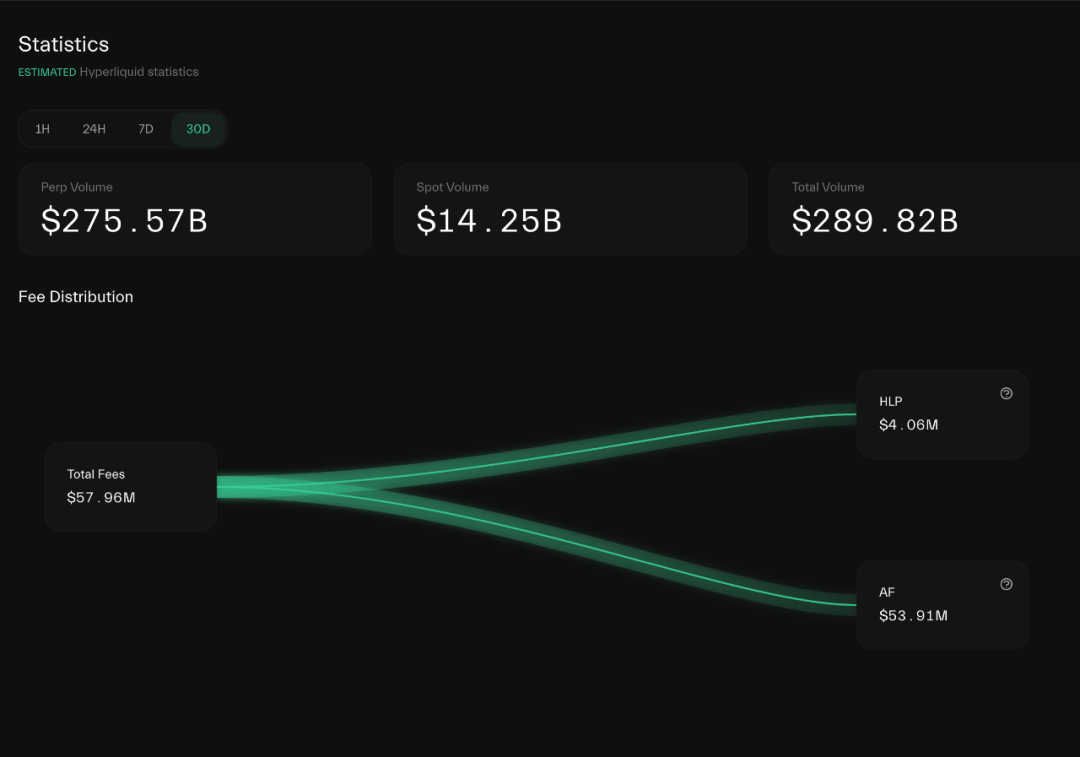

画像説明:Hyperliquid手数料の流れ

出典:@hypurrdash

$HYPEの市場パフォーマンスだけを見ると、他のトークン駆動型プロジェクトと区別することは難しい。なぜなら、収益の92%以上が単純かつ直接的なリバウンドに使われているからだ。

Hyperliquidの流動性も刺激によって生み出されているが、比較的穏やかな倉庫移転モデルとチーム自身の自制、そして従来のVCによる集中アンロック販売メカニズムがないことで、HyperCoreの流動性と$HYPE価格の相対的な安定を維持している。

そのため、HyperCoreがCEXの流動性を模倣した後には、開放型公的チェーンアーキテクチャへ進む必要があり、$HYPEをETHのように、実際に消費されるシナリオを持つ「通貨」に変える必要がある。現時点では、まだそこまで到達していない。

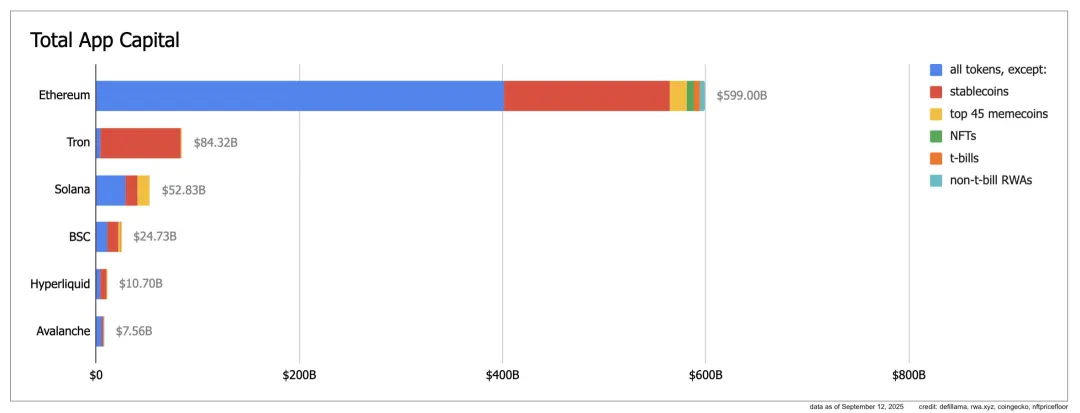

画像説明:App Capital

画像説明:App Capital

出典:@ryanberckmans

App Capital指標によれば、イーサリアムはアルトコインとステーブルコインの流通規模で6000億ドルに達し、Tronはステーブルコインだけで突出。Solanaは構造的に健全で、ステーブルコイン、アルトコイン、ミームが三等分しているが規模は小さい。Hyperliquidは主にステーブルコインとアルトコインで、100億ドル規模に達している。

Note

App Capitalは公的チェーンの実質的な資金流動規模を測るもので、メインネット自体のトークン価値は含まず、その上にあるトークンの時価総額のみを計算対象とし、FDVやTVLではない。

あるいはこう言える:Hyperliquid上の資産は、Unitブリッジを通じて流入したBTC/ETH/SOL以外は、主に$HYPEによる価値付与である。これはメインネットトークンを除外する原則と矛盾しない。なぜなら、KinetiqなどのLSTによってラップされた$kHYPEも「DeFi」トークンであり、Morpho/HyperLendも主に$HYPEの刺激によってHyperEVMエコシステムに入ったからだ。

後者について詳しく説明しよう。表面上、HyperEVMはリバウンドや補助金に頼らずエコシステムを発展させているように見えるが、実際にはエコプロジェクトに以下の2つの特徴がある:

1. LST、貸借、Yieldは主に$HYPE派生資産を中心に展開;

2. DEXなどの中立的ツールは伸びず、HyperSwapのTVLも非常に低い。

Kinetiqを例にとると、これはむしろ$HYPEのオンチェーン再発行機関のような存在で、Lido版LSTから始まり、貸借、ステーブルコイン、Yieldなど各プロダクトラインに段階的に進出。そのTVLは約25ドル前後であり、Kinetiq自身もHyperBFTノードの一つである。

これに対して、HyperEVM上の主要AMM DEXであるHyperSwapのTVLは約4400万ドル程度。確かにHyperCoreとのポジショニングの衝突もあるが、Pancakeswapの25億ドル、Uniswapの55億ドルのTVLと比べると、極めて劣っている。

これはApp Capitalの重要性を裏付けている。HyperEVM上の資産は依然として$HYPEの再発行チャネルに過ぎず、独立したエコシステムになるにはまだ遠い道のりがある。

流動性を売却した後

Choice is an illusion created between those with power and those without.

HyperliquidはHyperEVMの価値閉ループを強く構築したいが、現時点では依然として$HYPEとHyperCoreの流動性を中心に回っており、HyperEVM自体の価値はそれと連動していない。

これは我々の日常的な認識枠組みと矛盾する。あらゆる資料ではHIP-3、Core Writer、Builder Codesの偉大な意義が語られ、これら3つによってHyperCoreの流動性がシームレスにHyperEVMへ移行できたかのように見える。

しかし、これは一種の「幻覚」であり、HyperCoreはこれらの技術革新を通じて「流動性」の配置権を販売したのであって、プロジェクトに取引流動性を提供したことにはならない。

もっと率直に言えば、Hyperliquidが販売しているのはHyperCoreの技術アーキテクチャそのものであり、Aaveのフレンドリー・フォークと同様である。

Tip

Aave DAOはフレンドリー・フォーク方式を設計しており、第三者がAaveのコードを直接使用できるが、一部のプロトコル収益をAaveに分配する必要がある。HyperLendはその一例である。

Read PrecompliesからWrite Precomplies(すなわちCoreWriter System)へと至り、HyperEVM上で直接HyperCoreのデータを読み書きする能力を構築した。これは実は両者をつなぐ一般的なモード、すなわちHyperCoreのアクセス権限を開放することである。

アクセス権≠流動性の初期化。HyperCoreの流動性を利用したいHyperEVMプロジェクトは、それぞれ自ら資金を集めて流動性を誘発しなければならない。

Hyperliquidは補助金を提供せず、プロジェクト側が各自工夫する必要がある。HyperBeatは外部資金調達を模索し、HyperLendはコミュニティ主導を貫いている。

これにより不均衡な関係が生じる。HyperliquidはHyperEVMプロジェクトに$HYPE報酬を提供しないが、彼らに$HYPE周辺の構築を誘導し、トークンの実使用を促進する。

Invite CodeからBuilder Codesへ

実際、これはすでにBuilder Codesに現れていた。従来のCEXのリベート制度は招待コードで出所を区別し、地面部隊やグループリーダーの「マルチ商法」的販売力と変換能力を試すものだったため、CEXは大小のKOLに猛烈に広告を打っていた。

しかし、Hyperliquidは淘宝(タオバオ)のリベートモデルを採用しており、形を変えても気にせず、開発者やプロジェクトチームがHyperCoreの流動性を基盤に起業し、独自ブランドやフロントエンドを構築することを奨励している。HyperCoreはあくまで流動性供給者の役割を担う。

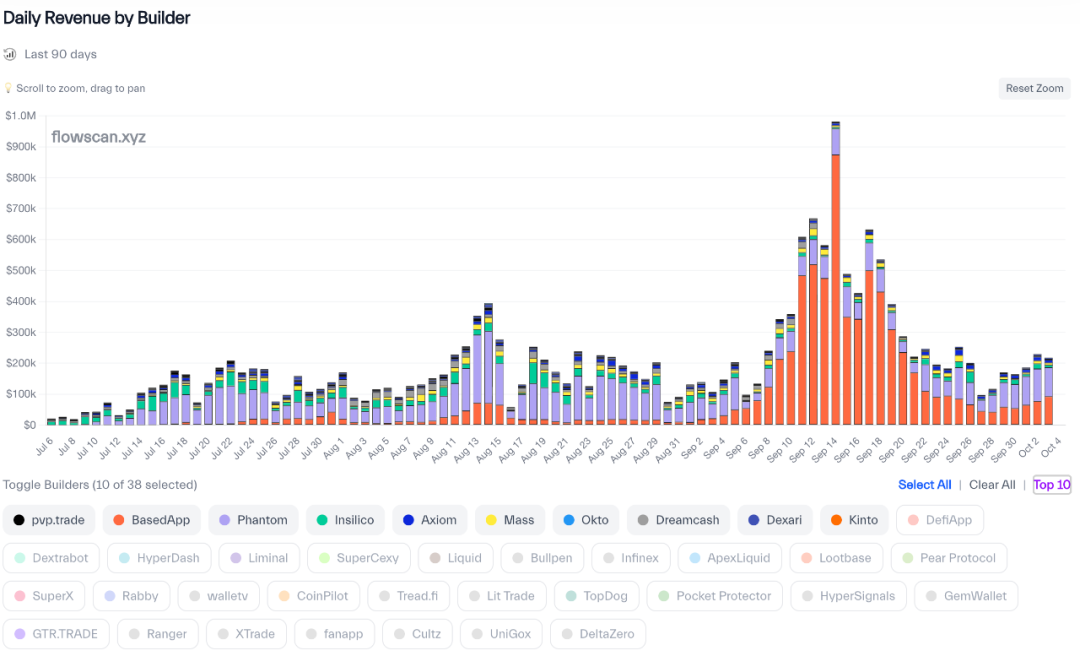

画像説明:Builder Codes収益ランキング

出典:@hydromancerxyz

HyperCoreが統一流動性バックエンドを提供することで、BasedAppは独自のRobinhood体験を創出でき、Phantomは自らの契約を自エコシステムに埋め込み、自由にカスタマイズし、収益を分け合える。

固定契約からカスタム契約へ

Builder Codesを模倣し、HyperliquidはHIP-3提案を導入。ユーザーがHyperCore上で予測市場、外為、オプションなど任意の契約市場を自作できるようにした。

製品面では、現物オークションに続く契約オークションメカニズムであり、依然として31時間ごとに1ラウンド。ただしここでは50万枚の$HYPE(約2500万ドル)の保証金が必要となる。

しかし、Core Writerプロトコルの補完により、HIP-3は実際にはHyperEVMからHyperCoreへのレバレッジ循環を繋いでいる。HIP-3自体がLSTプロトコルKinetiqによって提案されており、Kinetiq自身もHyperBFTノードを運営している。

CoreWriterおよびHIP-3プロトコルを通じ、KinetiqはHyperEVM上のDeFiプロトコルに誘導された$HYPEを再びHyperCoreに還流させ、事実上の縮小(デフレ)を引き起こしている。

さらに、Kinetiqは共同出資オークションサービスも提供しており、複数人で資金を出し合って設立権を競うことができる。HyperCoreにステーキングされた$HYPEが最終的にHyperCoreの契約保証金となる未来も想像できる。

1. ユーザーまたはプロジェクトが50万枚の$HYPEを出資して入札に参加;

2. プロジェクトがHyperCoreに展開され、初期取引流動性は自ら解決;

3. プロジェクトが発生する手数料の50%を$HYPEで評価し、Hyperliquidに分配;

4. プロジェクトが不正行為を行った場合、Hyperliquidは比例に応じてステーキングされた$HYPEを没収する;

より理解しやすく言えば、HyperCoreの取引高は$HYPEの評価の基礎であり、HyperEVMは$HYPEの評価を拡大する装置。エコシステムが価格基準を賭け合い、実使用量を向上させることで、リバウンドへの過度な依存から脱却する。

二重アーキテクチャ体制下では、管理可能なHyperCoreには自由なHyperEVMが必要。開放権限を補完することで、$HYPEの価値螺旋が上昇する。

HyperCoreのリバウンドメカニズムのもと、Hyperliquidの成長ストーリーは完全体のビナンスになることだけだったが、HyperEVMにより、$HYPE自体が二次的流動性を引き起こす選択肢を得た。

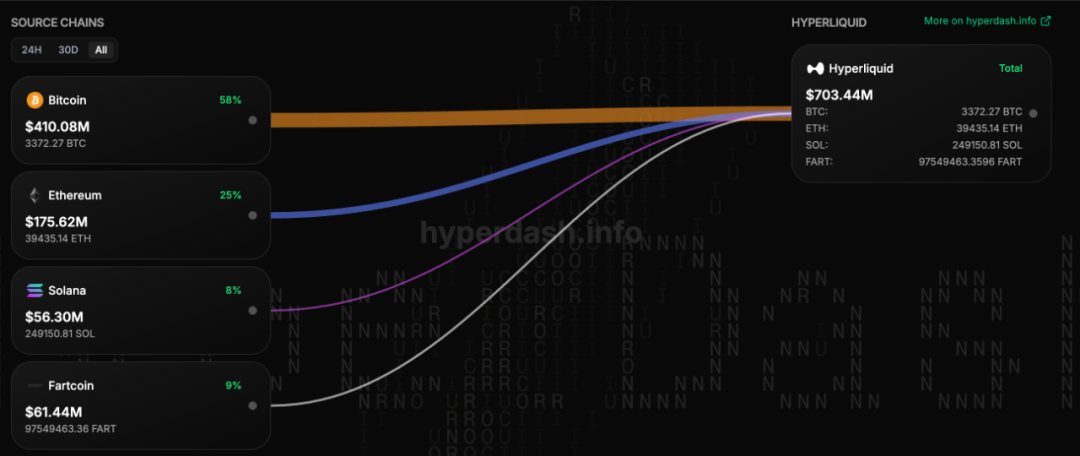

画像説明:Unitブリッジ資産分類

出典:@hypurrdash

これはUnitを使ってBTC/ETHを導入し、$HYPEの取引手数料としての使用を促進する目的と同じであり、$FTTがFTXの主要資産準備として崩壊した末路を忘れてはならない。

HIP3およびCoreWriter systemは、Hyperliquidの評価とポジショニングを根本的に変え、$HYPEは完全な「公的チェーン+取引所」の形で登場する。

結論:S1からS3へ

I don’t wear my heart upon my sleeve.

本稿は、HyperliquidがどのようにHyperEVMの初期流動性を組織したかに焦点を当てており、HyperEVMエコシステムの現状についてはあまり触れていない。

現在、HyperEVMは基本的に$HYPEのラップおよびレバレッジ拡大装置と見なすことができ、$HYPEへの依存から真に脱却したプロジェクトやメカニズムはまだなく、多くはETHプロジェクトの移植または模倣にすぎない。

突然、HyperliquidがSeason 2ユーザーにNFTをエアドロした。Season 1がPerp取引量を評価し、Season 2が現物+Perp取引量を評価したことを考えると、S3はおそらくHyperEVMの取引量を評価するだろう。

Asterなどの競合からの攻勢に直面したとき、Hyperliquidが「遅延配布」したS2 NFTは、HyperEVMの取引量を促進するだけでなく、S3への布石にもなり、まさに連鎖的で巧妙な戦略である。

まず管理可能なHyperCoreを作り、次に開放的なHyperEVMを作る。あなたが接続装置だと思っているのはCoreWriter systemかもしれないが、実際は$HYPEの二重機能である。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News