ビットコインの重要なサポートは11万5200ドル、史上最大のオプション満期日が目前に

TechFlow厳選深潮セレクト

ビットコインの重要なサポートは11万5200ドル、史上最大のオプション満期日が目前に

9月26日のオプションの満期を前に、未決済建玉が記録的な50万BTCに達した。11万5200ドル以上での安定が鍵となり、この水準を下回ると10万5500ドルへ下落する可能性がある。

執筆:CryptoVizArt、Chris Beamish、Antoine Colpaert

翻訳:AididiaoJP、Foresight News

連邦公開市場委員会(FOMC)会議後の反発の中で、ビットコインは11万5200ドルを上回る水準で取引されており、供給の95%が利益圏にある。先物市場では空売りの巻き上げ(ショートスクイーズ)が示唆され、オプション未決済建玉は9月26日満期を前に記録的な50万BTCに達した。11万5200ドルを維持することが鍵となり、この水準を下回れば10万5500ドルへ下落する可能性がある。

概要

-

ビットコインは9月17日のFOMC会議を前に緩やかな上昇トレンドを示していた。デリバティブ市場はリスク回避姿勢からよりバランスの取れたポジション配置へと移行し、FOMC会議後の下落懸念は和らぎつつある。現物市場には緩やかな売圧が見られる一方、パーペチュアル契約では流動性が巻き上げられ、空売りの巻き上げが進行している。

-

パーペチュアル契約の未決済建玉は39.5万BTCのピークに達した後、ボラティリティによるレバレッジ取引者の清算により約38万BTCまで低下した。清算パターンはFOMC会議前に空売りが巻き上げられたことを裏付け、金利決定後に続く調整局面で買いポジションの清算が発生した。

-

オプション未決済建玉は記録的な50万BTCに達し、9月26日満期は史上最大規模の決済となる見込みだ。11万ドル付近の「最大痛点(マキシマム・ペイン)」レベルを中心とした満期資金フローは、現物価格に強い影響を与える可能性がある。

-

FOMC会議前のボラティリティ再評価により、1か月のインプライド・ボラティリティ(IV)と実際のボラティリティ(RV)のスプレッドが拡大した。マーケットメイカーのポジション構成は、ヘッジ資金フローが上昇を支え、下落を緩衝できる状態を意味している。

-

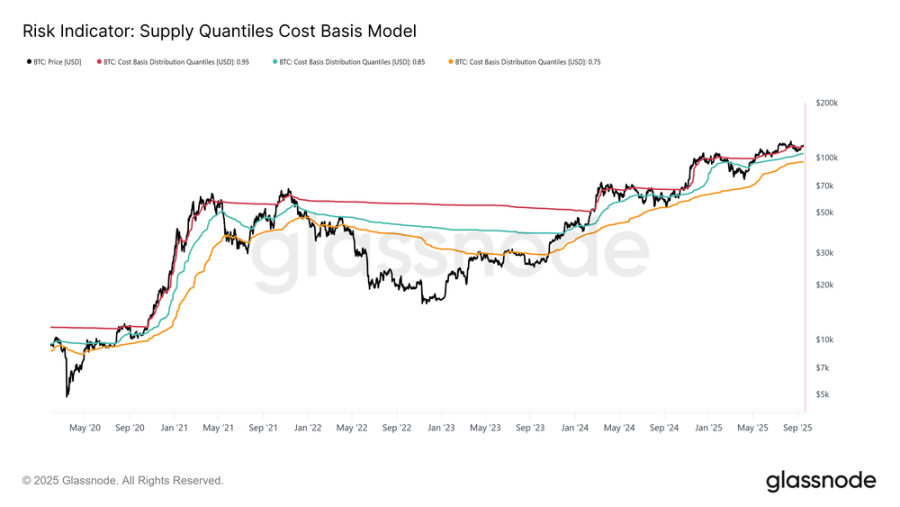

オンチェーン面では、ビットコイン価格が供給の95%のコストベース(11万5200ドル)を上回っている。この水準の維持は上昇勢力の継続に不可欠であり、失えば10万5500ドルへ下落する可能性がある。

9月初頭以来、ビットコイン市場はFOMCの利下げ期待とその潜在的影響に対する楽観論を背景に、緩やかな上昇トレンドを示してきた。

本稿では会議数日前の市場動向、および金利決定後のパーペチュアルおよびオプション市場の構造を検証する。最後に、より広範なマクロサイクルを評価し、持続的なトレンドの基盤が形成されているかを判断するために、オンチェーン指標を分析する。

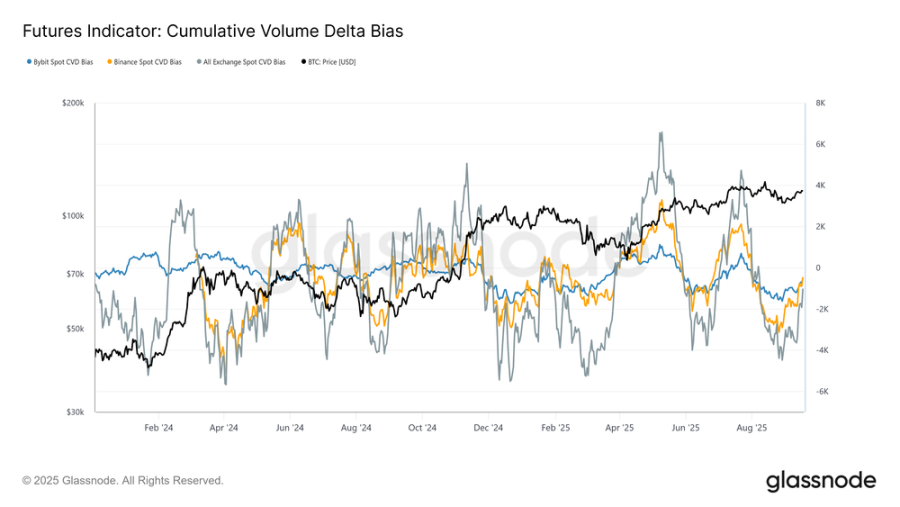

パーペチュアル市場分析

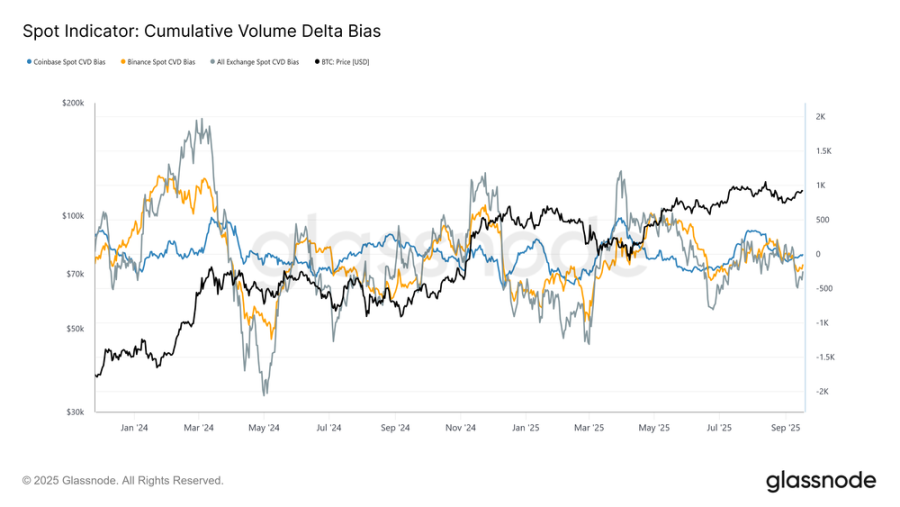

9月全体を通して、ビットコインは短期保有者コストベースと一致する10万7800ドル前後で安定していた。この水準から、市場構造は均衡からやや売り主導へと変化した。この傾向は累積出来高差異(CVD)とその90日間中央値ベースラインとの乖離によって捉えられている。

FOMC会議数日前、Coinbase、バイナンス、および主要取引所すべてのCVDは穏やかなマイナス乖離を示しており、現物市場における純売却圧力と参加者の慎重な姿勢を浮き彫りにしている。

同じ視点をパーペチュアル市場に拡大すると、CVDの偏向は極端な売りからほぼ均衡状態へと顕著に変化している。これは8月下旬からFOMC会議にかけて、買方の資金流入が継続的な売却圧力を相殺したことによる、流動性の大幅な回復を反映している。

この安定性は、降息前のポジショニングと政策結果への楽観を見越して、先物市場が反発を支える上で果たす中心的な役割を強調している。

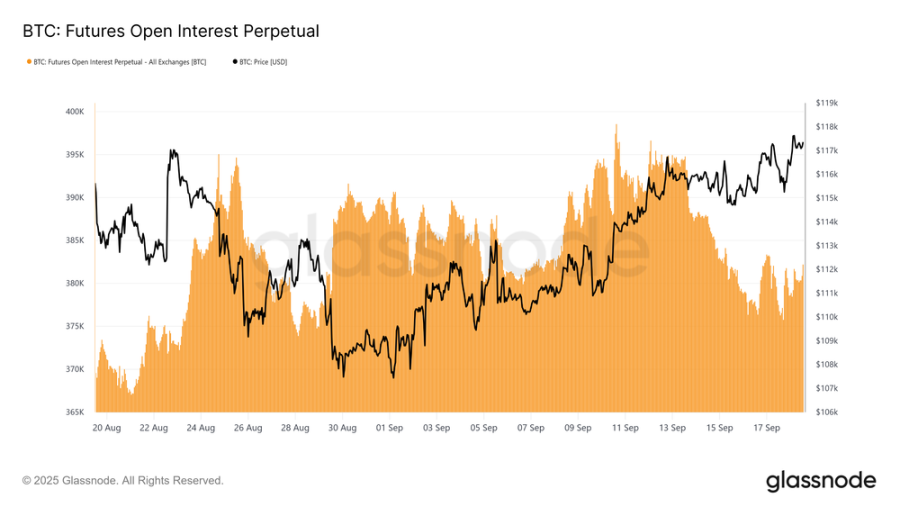

パーペチュアル契約未決済建玉

現在の市場動向において先物が果たす大きな役割を考慮すれば、パーペチュアル契約の指標は短期的なセンチメントをより明確に把握する手段となる。

パーペチュアル契約の未決済建玉(OI)は9月13日に周期最高の約39.5万BTCまで上昇し、積極的なポジショニングを反映した。しかし9月16日月曜日には価格の乱高下によりOIは37.8万BTCまで低下し、約4.3%減少した。

FOMC会議以降、OIは37.8万~38.4万BTCの間で安定している。このパターンは日中のボラティリティ上昇と、重要なマクロイベント前後でのレバレッジ取引者の強制清算と一致しており、先物市場の政策駆動型の感応度の高さを示している。

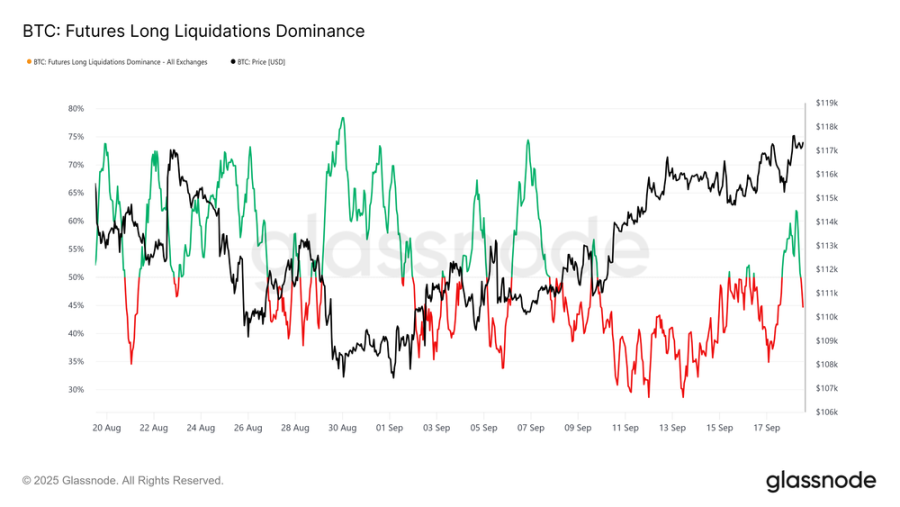

空売りの巻き上げと買いポジションの清算

過去30日間の清算主導状況を確認すると、9月13日から17日にかけての未決済建玉の減少は主に空売りの清算によって推進されていた。これはFOMC発表前の一連の空売り巻き上げを意味し、パーペチュアル契約の買い勢を後押しした。

しかし、利下げ後に価格が急激に11.5万ドルまで調整したことで、この状態は突然中断された。これにより高レバレッジの買いポジションが大量に清算され、買い清算主導比率は62%まで上昇した。

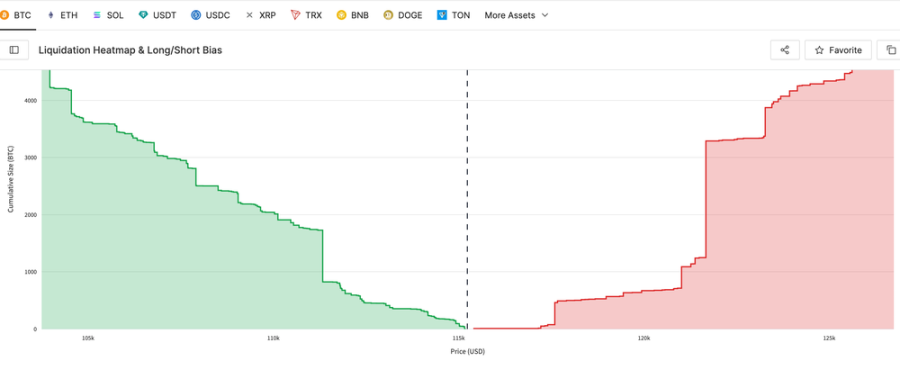

最近の買いポジションの大量清算と短期の最大痛点レベルを同時に強調することができる。このダッシュボードの指標は清算価格の代理として機能し、強制清算リスクに直面するトレーダーの水準を正確に特定し、潜在的な連鎖的清算を予測するのに役立つ。これらの指標はHyperliquid上の最大の1000件のビットコインポジションに基づいて構築されており、より広範な市場ポジションを示す高い関連性を持つ代理指標となっている。

最大痛点

まず清算ウォールから始め、買いと売りポジションの最も直接的な最大痛点を測定する。最新の1時間単位のスナップショットでは、潜在的な清算「ウォール」が強調されている。現物価格下方の価格帯は買いポジションの清算、上方の価格帯は空売りポジションの清算を示す。

現在、買い側の最大痛点は11万2700ドルにあり、売り側の最大痛点は12万1600ドルにある。現物価格は11万7200ドル。これは市場が脆弱な均衡状態にあることを示しており、下落すれば買いポジションの清算が誘発され、上昇突破は空売りの巻き上げを促進し、価格を最近の高値へと押し上げる可能性がある。

オプション市場

焦点をオプション市場に移し、ポジション構成と満期データを通じて短期的なボラティリティ期待を評価する。

増加するオプションOIと満期ダイナミクス

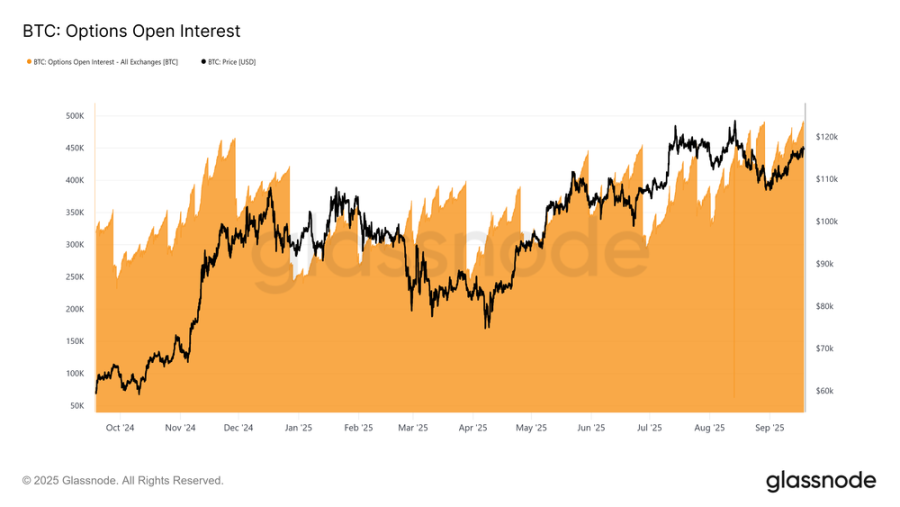

ビットコインオプションの未決済建玉(OI)は近い将来50万BTCにまで急上昇し、過去最高を記録。これはオプションがヘッジと投機の両面でますます採用されていることを強調している。OIは通常月末に減少し、四半期末にはさらに大幅に下落した後、再び蓄積される。このパターンは月次満期の支配性を反映しており、週次オプションは2〜3週間前にのみ上場される。四半期満期、いわゆる「トリプル・ウィザード(三巫)」は、週次、月次、四半期満期を統合し、資金フローと流動性を集中させる。

増加するOIは方向性の偏りを示すものではないが、市場の成熟度が高まり、リスク管理のために複雑な構造を展開していることを示している。特に満期に近づくにつれてOIがピークに達する際、ガンマ効果が現物のボラティリティを増幅する可能性がある。マーケットメイカーがより積極的にヘッジを行うため、満期日はビットコイン価格の動きにますます大きな影響を与える。

記録的な設定

上昇する未決済建玉を背景に、9月26日満期はオプション市場にとって重要な節目となる。

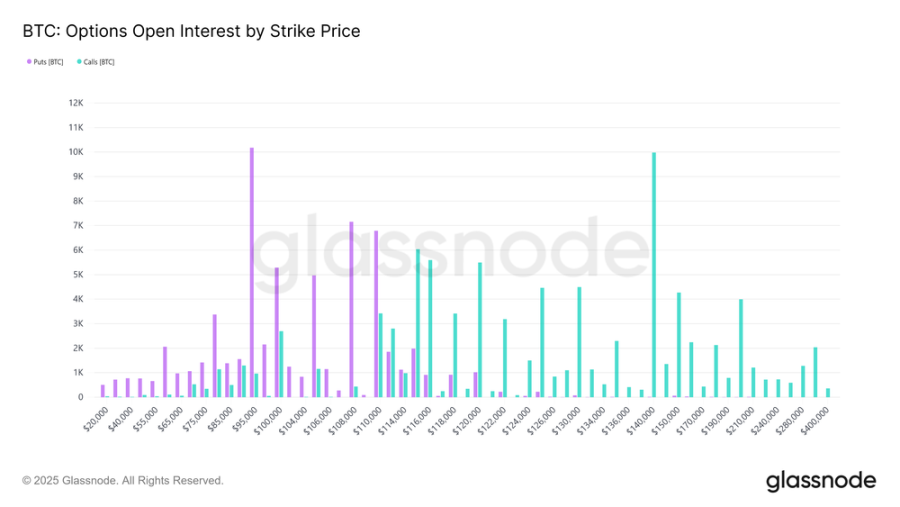

今回の満期はビットコイン史上最大規模であり、上場以来9か月間にわたる蓄積を反映している。行使価格の分布は非常に広範で、未決済建玉は下方の9万5000ドルのプットオプションと上昇方向の14万ドルのコールオプションに集中している。これらの水準は最終的に権利行使されない可能性が高いが、トレーダーが年間を通じてどのように投機またはヘッジを行っているかを浮き彫りにしている。

最大痛点は11万ドル付近に位置しており、ここで大多数のオプションが価値を失う。この水準は通常、満期前に引力を発揮する。この契約の規模の大きさを考えると、ヘッジ資金フローはUTC時間9月26日金曜日午前8時までのロールオーバー決済まで現物価格に大きな影響を与える可能性がある。一旦満期を迎えると、市場はより劇的なボラティリティを示すかもしれない。

FOMCによる再評価

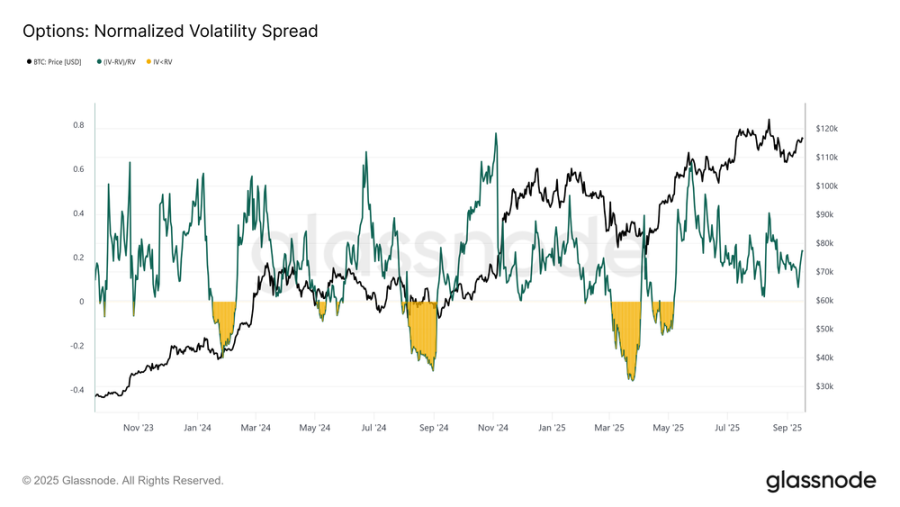

ボラティリティに焦点を移すと、標準化された1か月スプレッドはFOMC会議周辺でのオプショントレーダーのポジショニングを示している。

9月の大部分の期間、インプライド・ボラティリティ(IV)と実際のボラティリティ(RV)は密接に連動していたが、会議前のイベントで急騰した。これはマーケットメイカーがリスクを再評価し、トレーダーがコールオプション購入を競ったためである。スプレッドは現在0.228で、正常域だがやや高めに推移している。これは低迷したボラティリティ環境下でも、リスク吸収に対してマーケットメイカーが追加のプレミアムを要求していることを反映しており、収益機会を提供している。

マーケットメイカーの資金フローに注目

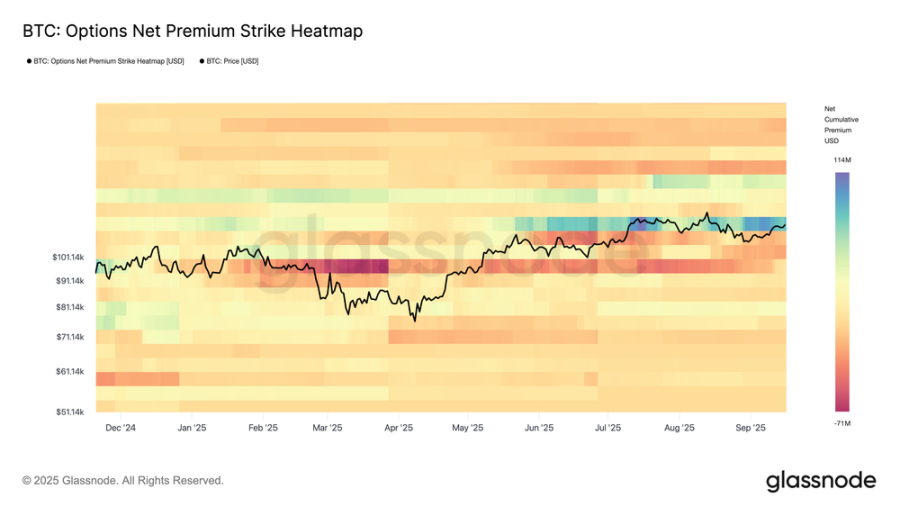

ボラティリティスプレッドの補足として、オプションの純プレミアム行使価格ヒートマップは、トレーダーが異なる行使価格にどのようにポジションを構築しているかを明らかにする。

ここ数カ月のデータでは、現物価格下方で継続的なプットオプションの売却、現物価格上方で継続的なコールオプションの購入が見られ、最近では上昇方向への需要がさらに強まっている。このような構造により、マーケットメイカーは上昇方向では売り持ち、下落方向では買い持ちとなり、上昇時も下落時も買いヘッジを行うことを余儀なくされる。これにより生じる資金フローは上昇トレンドを加速させると同時に下落を緩衝し、重要な行使価格領域周辺の安定性を強化する。

オンチェーンデータを活用したマクロナビゲーション

パーペチュアルおよびオプション指標を検証した後、今度はマクロおよび投資家の行動という観点から市場を評価するため、オンチェーン指標に注目する。

FOMC会議後、ビットコインは11万7200ドルまで上昇し、供給の大半が利益圏に入った。供給分位数コストベースモデルによると、現在の価格はすでに供給の95%のコストベース(11万5200ドル)を上回っている。この水準を維持することは需要サイドの勢いを保つ上で極めて重要である。逆に、この水準を守れなければ、価格が85~95%分位数ゾーン(10万5500~11万5200ドル)へ戻る可能性が高まり、信念の弱まりと新たな売却圧力が生じる恐れがある。

結論

FOMC主導の反発後、ビットコイン市場は依然として繊細な均衡を保っている。先物市場では、現物の純売却圧力がパーペチュアル契約における新たな流動性によって相殺されており、空売りの巻き上げと清算が重要な役割を果たしている。

オプション市場は記録的な未決済建玉と歴史的な四半期満期を示しており、ボラティリティの潜在的拡大を示唆している。マーケットメイカーの資金フローは下落時にサポートを提供しつつ、上昇にもエネルギーを与える。

オンチェーン面では、ビットコイン価格が供給の95%のコストベースを上回っており、この水準が現在の重要な分岐点となっている。11万5200ドルを維持できれば需要主導の勢いが継続するが、この水準を失えば10万5500~11万5200ドルのレンジへ下落する可能性がある。総合的に見ると、これらのシグナルは市場が確認待ちの状態にあることを示しており、主要コストベースを上回る安定が上昇余地を拡大する一方、資金フローの脆弱性により下落リスクが依然として存在することを意味している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News