Circle:コンプライアンス対応ステーブルコインのリーディングカンパニーの包括的分析

TechFlow厳選深潮セレクト

Circle:コンプライアンス対応ステーブルコインのリーディングカンパニーの包括的分析

Circleの長期的な将来性は明るいものの、現在の価格は楽観的な予想をすでに十分、あるいは過剰に織り込んでおり、評価の安全余地は低い。

著者:Lawrence Lee

1. 研究要約

Circleの評価と投資に関する要点を以下のようにまとめます。

-

ステーブルコイン業界における希少性のある対象:Circleが属するステーブルコイン業界は現在急速な成長期にあります。米国の規制枠組みが徐々に明確になり、業界の長期的発展の確実性がさらに強化され、複数の大手企業が加速して参入しています。競争の激化はCircleに一定のプレッシャーをかけていますが、これは市場がステーブルコイン分野の長期的価値を認めていることの証でもあります。Circleは現在、ステーブルコイン市場シェアで第2位を堅く維持しており、上場株式として投資可能な唯一の主体であるという希少性が、投資家判断において重要な要素となっています。

-

評価には高い成長期待が織り込まれている:複数の評価指標から見ると、Circleの現在の評価水準は高く、市場がその成長見通しに対してすでに十分に価格付けを行っており、一部の評価ロジックでは将来的な金融インフラのリーダー的地位を前提としています。今後の株価動向は、実際の業績が市場予想に合致するか、あるいはそれを上回るかどうかに大きく依存します。四半期の財務成績や主要な運用指標が楽観的な予想に達しなければ、評価の下方修正が引き起こされる可能性があります。

-

中期的な財務パフォーマンスにプレッシャー:Circleの財務パフォーマンスは主に3つのドライバーに左右されます。USDC供給量は業界の拡大および運営最適化とともに継続的に増加すると予想されますが、短期米国債利回りは低下局面に入り、配布コストおよび取引コストも依然高止まりしているため、当面の間、収益および利益率は引き続きプレッシャーを受けると予想されます。

-

11~12月に巨額のロック解除:初期投資家の株式が11~12月に集中してロック解除されます。その大部分は投資期間がすでに10年近くまたはそれ以上であり、強い出口要望があります。このイベントはCircleの株価に顕著な圧力をかける可能性があります。

-

今後のキャタリスト:短期から中期的には、以下の潜在的キャタリストがCircleの評価に影響を与える可能性があります。

-

銀行免許取得――OCCが信託免許を承認すれば、Circleは米国初のステーブルコイン銀行となり、地位と信頼性が大幅に向上し、バリュー再評価が発生する可能性があります。

-

事業多角化の進展――Circleが新たな収益源(たとえば支払い手数料スキームの導入)を市場予想を上回る形で発表した場合、金利依存度の印象が改善され、評価が上昇するでしょう。

-

買収・提携――大手銀行やテック企業との深化した提携、あるいは潜在的な買収(たとえばより大きな金融機関によるM&A)は、市場が同社の最終価値をどう判断するかに影響します。

-

一方で、FEDの突然の利下げ、競合他社のステーブルコイン発行、セキュリティ事故などのネガティブキャタリストは評価を抑制します。

-

投資勧告:

以上の理由から、Circle株への姿勢は「中立」(Neutral)を推奨します。理由としては、Circleの長期的見通しは明るいものの、現行株価はすでに楽観的な期待を十分、あるいは過剰に反映しており、評価の安全余地が小さいためです。マクロ経済および業界に不確実性が残っていることを考慮すると、短期的な変動リスクは高いと言えます。

PS:本稿は執筆者が掲載時点での一時的な考察であり、将来変更される可能性があり、また意見は極めて主観的であり、事実、データ、論理的推論に誤りが含まれる可能性があります。本文中のすべての見解は投資助言ではありません。業界関係者および読者のご批判とさらなる議論をお待ちしております。

2. 業務および製品ライン

Circle Internet Financialは2013年にJeremy Allaire氏とSean Neville氏によって共同設立され、「摩擦のない価値交換を通じて世界経済の繁栄を促進する」をミッションとしています。会社は創業当初から暗号資産決済領域に注力しましたが、順風満帆とは言い難い道のりでした。この過程で、Circleは暗号資産マーケットメイクプラットフォームCircle Tradeの設立、暗号取引所Poloniexの買収、クラウドファンディングプラットフォームSeedInvestのM&Aなど、他のビジネス分野にも積極的に挑戦しました。

2018年、CircleはCoinbaseと共にコンソーシアムCentreを設立し、米ドルに連動したステーブルコインUSD Coin(USDC)を発行しました。これは規制遵守型かつ透明性の高いデジタル米ドルの担い手を目指したもので、USDCは直ちにTether(USDT)に次ぐ世界第2位のステーブルコインへと急成長しました。その後、CircleはPoloniexやSeedInvestといった非コア資産を段階的に売却し、戦略的重心をステーブルコインおよび関連事業に集約しました。

現在、Circleのコア事業はステーブルコインを中心に展開されており、決済サービス、企業向け資金管理、開発者プラットフォーム、ウォレットサービスなどの派生分野を含んでいます。具体的には以下の通りです。

2.1 ステーブルコイン発行と準備金管理

USDCoin(USDC)の発行

USDCはCircleの旗艦製品であり、規制当局の監督下にある子会社により需要に応じて鋳造および償還されます。2015年9月15日時点で、USDCの流通量は727億ドルです。Circleは、1枚のUSDCを発行するごとに、銀行の信託口座または規制適合ファンド内に1ドル相当の準備資産を保有することを約束し、USDCと米ドルの1:1アンカーを確保しています。同社は毎日の監視とT+2決済メカニズムを採用しています。ユーザーがCircleアカウントを通じて米ドルでUSDCの鋳造を申請すると、法的通貨の入金確認後に即座にブロックチェーン上で対応するUSDCを生成し、ユーザーのウォレットに送信します。償還プロセスは逆の流れです。CircleはUSDCを消去し、同等の法定通貨をユーザーに返還します。この「随進随出」の仕組みにより、USDCの安定供給が保証されています。

準備金の構成

Circleは厳格な準備金管理ポリシーを実施しており、準備金資産は現金および期間が3か月以内の米国政府債にのみ投資することで、「安全性」「高流動性」「透明性」を確保しています。2025年7月31日付の最新開示によると、USDC準備金の約85%が米国債を主に保有するマネーマーケットファンド(MMF)、15%がグローバルシステム的重要銀行(GSIB)の預金で構成されています。これにより、準備資産のほとんどが日々の支払い能力を持ち、集中償還の需要にも対応可能となっています。

CircleはBlackRockと協力して「Circle Reserve Fund」を設立し、国債系の準備資産をSEC登録ファンド内に配置し、BlackRockが投資運用を担当しています。ファンドの保有銘柄および純資産価額は定期的に公開され、Circleは発起人および受益人の立場にあり、投資意思決定に直接介入しません。これにより、準備金運用の専門性と透明性が向上しています。現金系の準備金は、日常的な償還流動性および決済システム接続をサポートするために、ニューヨーク・メロン銀行、JPモルガンなどの複数のグローバルシステム的重要銀行に分散保管されています。

準備金の透明性と監査

Circleは透明性をUSDC信頼体系の基盤と位置づけています。2018年の発行以来、毎月独立した監査機関に準備金証明報告書を提出し、USDCの流通量および対応する準備資産の詳細を開示しています。現在はデロイト会計法人が検証サービスを提供しています。監査報告書は一貫して、USDC準備資産の総額が流通中のUSDC総額をわずかに上回っていることを示しており、100%準備制度およびリスクバッファー機構を体現しています。Circleの自己資金とUSDC準備金は厳密に分離管理されており、流用リスクはありません。

Tetherが過去に準備金の不透明性により規制当局から制裁を受けたのに対し、Circleの自律的な透明性戦略は規制当局および機関投資家の信頼を得ました。2023年、CircleはSECの会計ガイドラインに率先して対応し、10-K報告書の中でUSDC準備金ファンドの保有内容を詳細に開示しました。上場プロセスが進むにつれ、Circleは四半期ごとにSECに財務および経営データを提出し、運用の透明性と市場の信頼をさらに強化していく予定です。

EURCおよび他の通貨への拡張

米ドルステーブルコインに加えて、Circleは2022年にユーロに1:1で連動したユーロステーブルコインEuro Coin(EURC)を発行しました。EURCはUSDCと同じ管理方式を踏襲し、準備資産はユーロ現金および短期の欧州政府債です。現在のEURC時価総額は比較的小さい(約2億ユーロ)ですが、EUの「暗号資産市場法案」(MiCA)の施行やユーロ圏のデジタル金融に対する態度の変化に伴い、著しい成長ポテンシャルを持っています。

Circleは、今後市場の需要と規制環境に応じて、G10通貨(英ポンド、日本円など)のステーブルコイン発行を検討すると表明しています。最近、Circleはアラブ首長国連邦のアブダビグローバルマーケット(ADGM)から原則的承認を受け、ステーブルコインを含む決済サービスを提供することが可能となり、中東市場への進出、さらには現地通貨(ディルハムなど)に連動したステーブルコイン製品の発行に着手する可能性を示唆しています。多通貨展開により、Circleは主要法定通貨を網羅するステーブルコインマトリックスを構築し、グローバルステーブルコイン分野でのリーダー的地位を確固たるものにしようとしています。

2.2 決済および企業向け資金管理サービス

Circle企業アカウント

Circleは企業および金融機関向けに包括的なCircle Accountサービスを提供しています。単一のアカウントを通じて、顧客は法定通貨とUSDCなどのデジタル通貨の双方向変換、送受信、残高管理が可能です。たとえば、クロスボーダーECの場合、企業は米ドルをCircleアカウントにチャージし、即時にUSDCに変換して海外サプライヤーに支払うことができます。サプライヤーもいつでもUSDCを自国の法定通貨に換えることが可能です。このプロセスは数分しかかかりません。従来のSWIFT送金と比べて効率が飛躍的に向上します。

CircleアカウントはACH、SWIFT、電信送金、SEPAなど、多様な法定通貨出入金チャネルをサポートし、グローバルな銀行および決済ネットワークとの接続により広範なカバレッジを実現しています。ブロックチェーン決済に関しては、マルチチェーンのUSDC受取アドレスに対応しており、顧客はコストと速度のニーズに応じてネットワーク(EthereumメインネットやSolanaチェーンなど)を選択できます。さらに、複数ユーザーの権限管理、取引履歴のエクスポートなどの資金管理機能も提供し、企業の財務業務ニーズに対応しています。

支払い(Payments)API

Circleの支払いAPIは、開発者が法定通貨およびステーブルコインの支払い機能を独自のプラットフォームに統合できるように支援します。API呼び出しにより、商人は顧客からの支払いを受け取り、リアルタイムでUSDCに変換できます。たとえば、ユーザーがクレジットカードで100ドル支払った場合、商人はCircle APIを通じてその金額を即座にUSDCに両替し、Circleアカウントに預け入れることができます。これにより、クロスボーダー決済の高コストおよび為替リスクを回避しつつ、ユーザーの支払い体験をシームレスかつ透明に保つことができます。

商人は「Payouts」機能を利用して、APIを通じてUSDCを現地法定通貨に両替し、銀行ネットワーク経由でユーザーに送金することもできます。現在、Circleの支払いネットワークは100カ国以上をカバーしており、無銀行口座ユーザーとデジタルウォレットシステムを効果的に接続しています。

資金管理および取引所サービス

Circleはデジタル資産取引所およびブローカーに重要な資金管理インフラを提供しています。従来の銀行チャネルは遅延や規制上の複雑さなどの問題を抱えていますが、Circleアカウントに接続することで、取引所はユーザーの入金米ドルを迅速にUSDCに変換し、チェーン上でほぼリアルタイムで着金させることができます。出金時には、USDCを用いてクロスチェーン転送と現地両替を行い、効率性とユーザーエクスペリエンスを大幅に向上させます。

現在、Coinbaseを含む複数の取引プラットフォームがUSDCを米ドルの代替品として広く利用しています。中心化プラットフォームにおけるUSDCの取引量シェアは依然としてUSDTに劣りますが、Binanceなどの主要取引所では約3分の1まで到達しています。Circleは、大口OTC鋳造サービスを通じて、取引所および機関が大量かつ効率的にUSDCの申込および償還を行うのを支援しており、特に市場の変動期間中に流動性の安定に貢献しています。

さらに、CircleのAPIは、機関間のローンや証券取引の決済など、大規模な場外取引および清算にも対応しており、銀行によるクロスボーダー決済の遅延を回避できます。全体として、Circleの支払いおよび資金管理サービスは、EC、送金などの末端シーンに直接サービスを提供するだけでなく、取引所および機関向けの基盤金融インフラとしても機能しています。このような企業顧客を中心としたモデルは、USDCのアプリケーションエコシステムを拡大し、ビジネスの粘着性と顧客との結びつきを強化しています。

2.3 開発者プラットフォームおよびウォレットサービス

ウォレットAPIおよび開発ツール

Circleは、ブロックチェーン機能の統合ハードルを下げるために一連の開発者ツールを提供しています。Wallets APIにより、企業は秘密鍵管理やチェーン上でのやり取りを自ら処理することなく、迅速にデジタル資産ウォレットを作成および管理できます。開発者はAPI呼び出しにより、ユーザーにUSDCウォレットアドレスを生成し、残高照会や送金を開始でき、安全な鍵のホスティングおよび署名はCircleのバックエンドが一括処理します。

この種のサービスは、デジタル資産機能を導入したい伝統的な企業にとって特に適しています。たとえば、ゲーム会社はWallet APIを利用してプレイヤーにUSDCウォレットを作成し、ゲーム報酬の配布および出金両替を可能にできます。そのため、自ら高度なブロックチェーン技術を保有する必要がありません。Circleはブロックチェーンノードサービスおよびスマートコントラクトインターフェースも提供し、Ethereum、Solanaなどのマルチチェーンとの相互作用をサポートし、開発効率を向上させます。

2022年、CircleはCYBAVOを買収することで、マルチシグウォレットおよび権限管理などの機関向けセキュリティ機能を強化し、大口デジタル資産の安全なホスティングを支援しています。これらの取り組みにより、Circleは「ブロックチェーン分野のAWS」としての地位を確立し、基盤的なデジタル通貨サービスを通じて、伝統的なアプリケーションがステーブルコインエコシステムに接続できるようにすることを目指しています。現在、APIサービスの収益比率は小さいですが、その戦略的意義はUSDCの適用規模および流通量を拡大し、間接的にコア事業の成長を促進することにあります。

クロスチェーン相互運用性およびCCTP

USDCは現在、Ethereumメインネット、複数のLayer2ネットワーク(Arbitrum、Optimismなど)、Solana、Avalanche、Tronなど10を超えるブロックチェーンに展開されています。マルチチェーン間の流動性分散の問題を解決するため、Circleはクロスチェーン転送プロトコル(Cross-Chain Transfer Protocol, CCTP)を開発しました。これにより、ユーザーは中央集権型取引所やサードパーティブリッジを介することなく、異なるチェーン間でUSDCを移動できます。

CCTPは「元のチェーンのUSDCを破棄し、ターゲットチェーンで同等のUSDCを鋳造する」という方式でクロスチェーン転送を実現し、Circleが証明書を発行することでプロセスの安全性と信頼性を確保します。このプロトコルは2023年に広く注目を集め、ブリッジのセキュリティリスクに対応し、効率的な価値移転を実現する重要な革新と見なされています。CCTPは、CircleがUSDCのクロスチェーン流動性を管理する能力を強化するだけでなく、マルチチェーン環境下でのUSDCの一貫性(総量は変わらず、チェーン間の移動のみ)を向上させ、ステーブルコインエコシステムにおけるCircleの中心的立場をさらに確固たるものにしています。

2.4 今後の製品ライン拡張

将来を見据え、Circleは新たな製品およびサービスの拡張に積極的に取り組んでおり、収益源の多様化およびエコシステム優位性の強化を目指しています。

-

ステーブルコイン専用ブロックチェーンARC:2025年8月、Circleはステーブルコイン専用のオープンL1ブロックチェーンARCを発表しました。このチェーンはUSDCをネイティブGasトークンとし、為替エンジンを内蔵し、常時稼働のP2Pチェーン上決済をサポートし、EVMと互換性があります。ARCのテストネットは今年秋にリリース予定で、メインネットは2026年に上線予定です。ARCは今後のCircle事業の核となるプラットフォームとなり、多数のサービスがこのチェーン上で構築されます。

-

クロスボーダー為替両替:ARC上線後、CircleはUSDC/EURCを活用してクロスボーダー為替両替サービスを展開し、米ドルとユーロの高速相互交換を実現し、従来の為替チャネルよりも優れた為替レートと効率を提供することで、数兆ドル規模の為替市場に参入する予定です。

-

デジタルIDおよびコンプライアンス:コンプライアンス要件を満たすため、Circleはチェーン上での本人確認サービスを提供する可能性があります。これにより、機関は取引相手のアドレスのKYC状況を確認でき、「許可型ステーブルコイン」エコシステムを構築し、匿名取引に敏感な金融機関がUSDCネットワークを利用しやすくなります。

-

貸出および収益商品:現行の法律ではステーブルコインが一般公衆に利子を支払うことが制限されていますが、Circleは担保品を受け入れてUSDCを貸し出し、利子収益を得る機関向け融通サービスを展開可能です。これは証券貸借のようなビジネスに似ています。法規制が許せば、Circleはリスク管理体制のもとで機関向け定期収益商品(例:「Circle Yield」)を再開し、収益チャンネルを拡大する可能性があります。

-

CBDCとの協業:複数の中央銀行が中央銀行デジタル通貨(CBDC)計画を進めていることに伴い、Circleは技術提供者または流通役としての役割を果たす可能性があります。たとえば、英国が計画中のデジタルポンドのパイロットに参加し、民間流通機関として両替およびホスティングサービスを提供するかもしれません。Circleは他の国々のCBDCチームとも協力を探求しており、デジタル通貨分野での中心的立場を維持しようとしています。

要するに、Circleは単一のステーブルコイン発行者から、「ステーブルコイン+決済+開発者+銀行サービス」を網羅する総合的なデジタル金融エコシステム企業へと進化しています。横断的および縦断的な事業拡大により、Circleは新たな成長空間を開拓し、さらに深くデジタル経済インフラに組み込まれています。各事業部門の相乗効果が発揮されることで、CircleはUSDCを核とするデジタル金融ネットワークを構築し、株主に長期的な価値を創出する可能性があります。

3. 経営陣およびガバナンス

3.1 コア経営陣

共同創業者兼CEOのJeremy Allaire氏はインターネット業界の連続起業家であり、ビデオストリーミングプラットフォームBrightcoveを設立し、成功裏に上場を果たしました。彼はオープンネットワークおよびフィンテック分野に深い洞察を持っており、ステーブルコイン業界の代表的人物と広く認識されており、米国議会の公聴会や政策討論に頻繁に参加し、業界の合理的規制を積極的に提唱しています。

もう一人の共同創業者Sean Neville氏は会社の初期にPresidentを務め、製品および技術の基盤を築きました。2019年に取締役会アドバイザーに転身し、現在も会社の株式を保有しています。

幹部陣には、2021年にCircleに加入したCFOのJeremy Fox-Geen氏も含まれており、以前は英国バークレイズ投資銀行の取締役副社長を務め、豊富な伝統金融および資本市場の経験を持ち、SPAC合併およびIPO準備作業を主導しました。

COOのElisabeth Carpenter氏とCLOのFlavia Naves氏は、いずれも伝統金融またはテック大手出身で、会社に貴重な運営およびコンプライアンス管理経験をもたらしています。法務チームは複雑な規制環境の対応や各地域でのライセンス取得において重要な役割を果たしています。

総じて、Circleの経営陣は科学技術革新の思考と厳格なコンプライアンス意識を兼ね備えており、急速な発展の中で安定した運営を維持する基盤を築いています。

3.2 取締役会およびガバナンス

2018年、CircleはCoinbaseと合弁でCentre Consortiumを設立し、USDC関連事務を専門に扱いました。双方の出資比率は50%:50%でした。2023年、CircleはCoinbaseとの関係を再編し、USDC事務を直接管理する体制に移行しました。Coinbaseは既存の株式放棄に代わり、Circleの少数株式を保有し、引き続きUSDCの収益の50%を分配される権利を保持しています(詳しくは第5.2節「配布および取引コスト」の説明を参照)。したがって、CoinbaseはUSDCの発展において引き続き重要な役割を果たしており、現在もCircleの取締役会メンバーです。

Coinbase以外にも、Circleの取締役会には業界のベテランおよび戦略的投資家の代表が集まっています。会長はJeremy Allaire氏が務め、投資家側の代表にはゴールドマンサックス、Excel、Breyerなどのファンドの取締役がおり、会社の戦略が投資家の利益をバランスよく考慮するようになっています。同時に、Circleは米連邦預金保険公社(FDIC)元会長Heath Tarbert氏など、豊かな規制経験を持つ独立取締役を複数迎え入れ、上場プロセスおよびコンプライアンス運営に強力な支援を提供しています。

3.3 ガバナンス構造および株主権利

CircleはAB二重株式構造を採用しています。A類普通株は一般投資家向け、B類株は創業チームおよび初期投資家が保有し、強化された議決権を享有します。このメカニズムにより、創業者Jeremy Allaire氏は上場後も戦略的方向性を掌握でき、短期的な市場のプレッシャーが長期的な発展計画に干渉するのを防ぎます。

会社はIPO前に複数回の内部ガバナンス最適化を完了しており、監査委員会、コンプライアンスおよびリスク委員会などを設置し、独立取締役が財務報告およびリスク管理の監督を主導しています。公開された有価証券報告書によると、Circleはマネーロンダリング防止(AML)、制裁コンプライアンスなどにおいて完備した内部統制システムを構築し、専任のコンプライアンス官チームを配置し、毎年外部監査による評価を受けています。

Circleは明確な準備金管理ポリシーおよび緊急時対応計画も策定しています。たとえば、2023年3月のシリコンバレー銀行事件では、Circleの33億ドル相当の現金準備が一時的に引き出せなくなり、USDCが一時的にアンカーを外れました。しかし、経営陣は迅速に透明な声明を発表し、自己資金で潜在的な差額を補填すると約束し、最終的にFRBの介入により準備資産が守られ、USDCはアンカーを回復しました。この事件は、経営陣が危機対応およびリスクコミュニケーションにおいて高い能力を持っていることを浮き彫りにしました。迅速かつ効果的な措置により、ユーザーのパニックの拡大を回避しました。

3.4 コンプライアンスおよび規制当局との関係

Circleは設立以来、コンプライアンス運営を非常に重視しており、「規制擁護の模範」と称されています。2015年、Circleはニューヨーク州初のBitLicenseを取得しました。このライセンスはデジタル通貨業界で最も厳しい州レベルの規制許可の一つとされており、同社が規制要件に高度に協力していることを示しています。

その後、Circleは米国内46州のマネー・トランスミッター・ライセンス(MTL)、英国金融行動監視機構(FCA)の電子マネー機関許可、シンガポールの免除許可などの資格を相次いで取得しました。同社は毎年、反マネーロンダリング(AML)および顧客識別(KYC)要件を満たすために多額の資源を投入しており、内部コンプライアンスチームが大口および異常取引をリアルタイムで監視し、疑わしい行為を速やかに報告しています。

このようなコンプライアンス重視のイメージにより、Circleは規制当局とのコミュニケーションにおいてより信頼される立場にあります。CEOのJeremy Allaire氏は、米国議会の公聴会で何度も発言し、連邦レベルのステーブルコイン規制の制定を支持し、より厳しい規制を受け入れることで、業界の長期的かつ健全な発展を換える覚悟を示しています。

2025年6月、米上院がステーブルコイン法案を通過させた後、Circleは直ちに連邦信託銀行免許の申請手続きを開始し、最初の規制適合運営ステーブルコイン発行者の一社となることを目指しています。つまり、Circleと規制当局の関係は協力が主軸であり、経営陣は、規制当局との積極的な協調こそが主流市場の承認を得る唯一の方法であることを明確に認識しています。このガバナンス理念は、Circleが将来のコンプライアンス競争で先頭を走り続け、良好な政府および公衆イメージを維持するのに役立ちます。

4. 業界分析

4.1 グローバルステーブルコイン市場概観

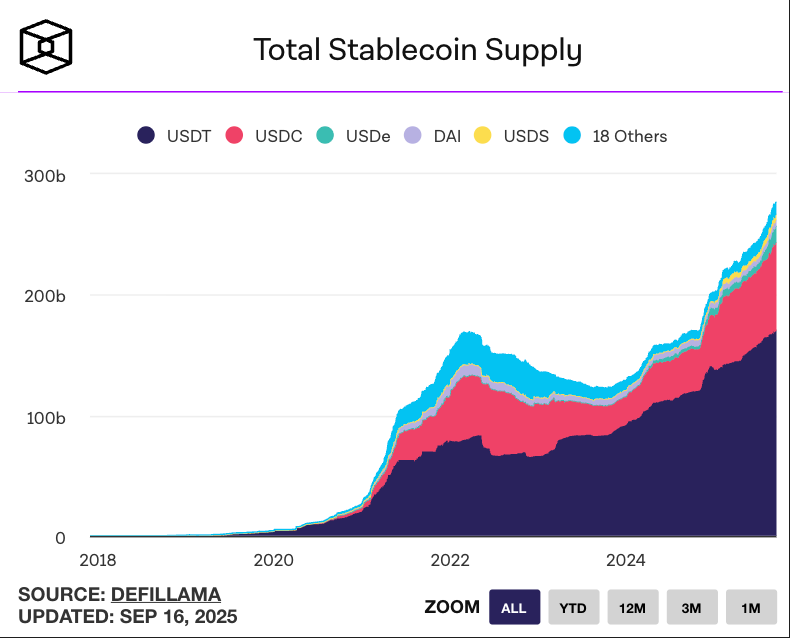

ステーブルコインとは、法定通貨または他の資産価値に連動する暗号資産であり、法定通貨の価格安定性とブロックチェーン技術の効率性を組み合わせることを目指しており、暗号エコシステムと伝統的金融システムをつなぐ重要な橋渡しとなっています。2020年以来、ステーブルコイン市場は爆発的な成長を遂げ、時価総額は100億ドル未満から2022年には近2000億ドルまで急上昇しました。暗号市場の調整により短期的な低下はあったものの、暗号市場の回復とともに、現在のステーブルコイン時価総額は2700億ドルを超えています。2025年7月時点で、ステーブルコイン供給量は米国M2マネーサプライの1.2%以上を占めており(米国M2総額は22.12兆ドル)、規模はすでに顕著です。

現在のステーブルコイン市場は、米ドル建て製品が支配的で、95%以上を占めています。他の通貨、例えばユーロや英ポンドのステーブルコインはまだ発展初期段階にあります。米ドルステーブルコインでは、USDTとUSDCが約85%の市場シェアを占め、寡占状態となっています。

ステーブルコイン流通量 出典:theblock

ステーブルコインの需要は主に以下の分野から生じています。

1. 暗号取引需要

ステーブルコインは引き続きデジタル資産市場の主要な価格表示単位およびヘッジ手段として機能しており、トレーダーが異なる通貨間で迅速に切り替えたり、市場変動時に価値を固定したりできるようにしています。2019〜2021年のサイクルでは、暗号市場の取引媒体はBTCから全面的にステーブルコインに移行しました。現在、スポット取引額の95%以上が暗号資産とステーブルコインのペアで構成されており、近年ではステーブルコインベースの永続契約も急速に発展しており、その取引量はスポット取引量の数倍に達しています。永続契約の普及は、トレーダーにおけるステーブルコインの浸透率をさらに高めています。

暗号市場の取引決済需要は、依然としてステーブルコイン需要の最大の源泉です。

2. クロスボーダー送金および金融包摂

ステーブルコインは、クロスボーダー送金が迅速で安価、7×24時間利用可能という利点により、国際送金および貿易決済において顕著な可能性を示しています。従来の送金は複数の中間業者を介するため、数日かかる上にコストも高額ですが、USDCなどのステーブルコインを使用すれば、ほぼリアルタイムのP2P決済が可能です。多くの決済サービスプロバイダーおよび送金会社が、ステーブルコインネットワークの統合を積極的に試験導入しており、Visaやマスターカードなどの伝統的決済大手も、この分野の技術融合に注目しています。

3. DeFiおよびデジタル金融アプリケーション

分散型金融(DeFi)エコシステムでは、ステーブルコインは貸出、マーケットメイキング、デリバティブプロトコルの基本的な担保および価格表示単位です。ユーザーはステーブルコインをDeFiプラットフォームに預け入れて利子を得たり、流動性マイニングに参加したりでき、預金のような機能を持っています。2021年のDeFiブーム期には、USDCのチェーン上での貸出需要が急増し、Circleは機関向け定期収益サービス「Circle Yield」を導入しました。しかし、2022年の業界混乱(Terraアルゴリズムステーブルコイン崩壊など)以降、こうした収益事業はより慎重な姿勢に転じています。

4. マクロ環境の影響

地政学およびグローバル金融トレンドもステーブルコインの発展を後押ししています。たとえ「脱ドル化」の声が高まっているとしても、ステーブルコインは事実上ドルの使用範囲を拡大しています。その高い利便性により、多くの海外市場では現地通貨よりもUSDCやUSDTを保有することを好む傾向にあり、ドルの実質的影響力が強化されています。ARK Investの分析によると、ステーブルコインが保有する米国債総額はドイツ、韓国などの国の保有高を上回っています。ステーブルコインは米国債の新たな重要な買い手およびドル国際化の新担い手となり、一定程度でドルの準備通貨的地位を確固たるものにしています。特に新興市場では、高インフレおよび資本規制により、住民がステーブルコインをドルの代替品として、日常的な支払いおよび価値保存に使用しています。たとえばアルゼンチン、ナイジェリアなどでは、USDTとUSDCが広く使われており、現地金融システムの不足を補う「並行通貨ネットワーク」を形成しています。

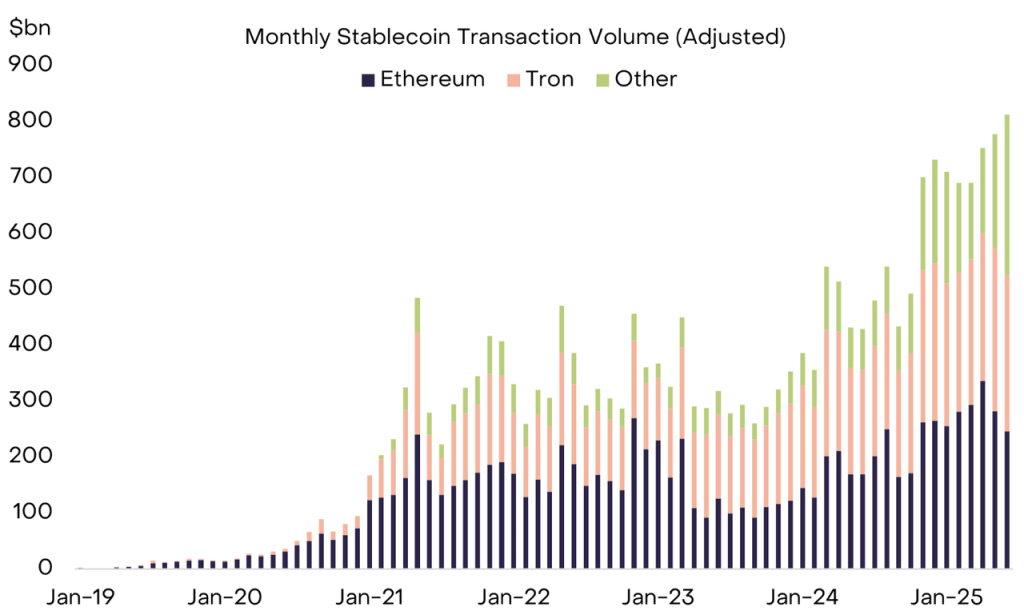

月間ステーブルコイン取引量 出典:Grayscale

特筆すべきは、GoogleとCoinbaseが9月17日に共同で発表したAgentic Payments Protocol 2(AP2)です。これはAIエージェント主導の支払いを安全にプラットフォーム間で開始および処理することを目的としており、AP2はステーブルコインを主要な支払い手段として採用することで、短期的にステーブルコインの流通加速を促す可能性があります。また、ステーブルコインはブロックチェーンに紐づけられているため、生物情報ではなく、他の支払いシステムよりも自然にAIエージェント間の経済活動に適しています。将来、AIエージェント間の経済活動がステーブルコイン市場のさらなる拡大を促進する可能性があります。

4.2 競争構図

現在のステーブルコイン市場は「二超多強」という競争状況にあり、Tether(USDT)とCircle(USDC)がそれぞれ第1位および第2位です。現在の発行規模から計算すると、USDTの市場シェアは約58%、USDCは約25%です。USDTはオフショア企業Tetherが発行しており、先行者利益および複数の取引所との深い結びつきにより主導的地位を維持していますが、運営の透明性とコンプライアンスは長期にわたり疑問視されており、準備金開示および監査不足は欧米の規制当局の懸念事項となっています。

一方、Circleが発行するUSDCはコンプライアンスおよび透明性で知られており、米国内46州のマネートランスミッターライセンスおよびニューヨークBitLicenseなどの許可を保有しています。Circleは自主的に月次監査を実施し、準備資産は現金および短期米国債で100%構成され、その大部分は米国規制下のファンドに置かれています。この堅実な戦略は、機関がUSDCに抱く信頼を著しく強化しています。グローバル規制が厳格になるにつれ、USDCはコンプライアンス要求が高い市場(米国、EUなど)でシェアをさらに拡大すると予想され、一方でUSDTは特定の司法管轄区域(EUのMiCA規制制限など)で制約を受ける可能性があります。

その他の主要な競合者には以下があります。

-

決済大手:PayPalは2023年に米ドルステーブルコインPYUSDを発行し、膨大なユーザーおよび商人ネットワークを活用してステーブルコイン決済を推進しています。現在、PYUSDの流通量は11.7億枚で、規模はUSDCに遠く及びませんが、PayPalのブランド力およびチャネル能力は無視できません。最近、StripeもステーブルコインL1 Tempoの導入を発表し、Visaおよびマスターカードは協業および投資を通じてステーブルコイン決済分野に参入しています。

-

金融機関:JPモルガンが機関間決済用にJPM Coinを発行、フランスのソシエテ・ジェネラル銀行がユーロステーブルコインを発行しています。現在、ステーブルコイン法案は成立済みで、今後、信用力を持つ銀行がさらに参入すると予想されますが、その用途は企業間支払いおよびチェーン上決済などのB2Bシーンに集中し、USDCが一般市場で直接競争することは限定的です。

-

非中央集権的ステーブルコイン:EthenaのUSDE、MakerDAOが発行するDAIおよびUSDSなど。発行規模から見ると、USDEおよびUSDS+DAIは現在発行規模第3位および第4位のステーブルコイン(発行量はそれぞれ130億枚および95億枚)です。USDEは暗号資産のパーペチュアル契約レートの裁定取引をステーブルコインシステムに導入しており、そのステーブルコイン収益は短期米国債を大きく上回り、革新的かつPMF(Product-Market Fit)を達成しています。しかし、絶対規模および適用シーンから見ると、こうしたステーブルコインの規模および影響力はまだ小さく、ユーザーにとっては主に収益ツールとして認識されており、短期的にはUSDCに顕著な脅威とはなりません。

-

その他のコンプライアンス発行者:Paxosが発行するUSDP、かつてBinanceが発行したが2023年に規制の圧力で停止したBUSDなど。Paxosなどの機関は米国信託ライセンスを保有し、コンプライアンス水準は高いものの、市場展開およびエコシステム構築はCircleに後れを取っています。2025年以来、コンプライアンス型ステーブルコインプロジェクトが急速に登場しており、トランプ一族が関与するWLFIがUSD1(流通量25億ドル超)を発行、PlasmaプロジェクトのガバナンストークンXPLの前市場時価総額が一時70億ドル超に達した、Ethenaが法定通貨裏付けステーブルコインUSDTB(流通量16億ドル超)を発行するなど、より中小規模のプロジェクトも市場に継続的に参入しています。

以上から、CircleはUSDCのコンプライアンス能力およびエコシステム協業の長期蓄積により、ある程度の先行者優位を築いています。しかし、ステーブルコイン規制枠組みがますます明確になるにつれ、より多くの参加者が競争に加わっており、Circleが直面する市場環境はますます厳しくなっています。

4.3 規制環境および政策

ステーブルコインが「野蛮な成長」から「規制下への統合」へ移行することは、必然的な趨勢です。2022年のTerraステーブルコイン事件は、世界的な規制当局の警戒を呼び起こし、各国が規制枠組みを検討するようになりました。

2025年7月、米国議会は『ステーブルコイン国家革新法の指導と確立』(GENIUS Act)を可決しました。この法案は、決済用ステーブルコインに連邦レベルの規制枠組みを確立しており、以下の内容を規定しています。

-

ステーブルコインは1:1の完全準備制度を必須とし、高流動性資産(現金、短期米国債など)に限定すること。

-

発行者は毎月準備金構成報告を公開し、独立監査またはレビューを受けなければならない。準備金は任意に流用または再抵当できないこと。

-

発行者は、事業規模およびリスク状況に見合う十分な資本金および流動性バッファーを備え、リスク管理を整備しなければならないこと。

-

保有者に直接利子または収益を支払うことを禁止し、ステーブルコインが預金または証券と見なされるのを防ぐこと。

-

証券および商品規制機関(SEC、CFTCなど)の決済用ステーブルコインに対する直接的な規制権限を明確に除外し、銀行規制機関(FRB、OCC、FDICなど)および州金融規制局が共同で規制を担当すること。

全体として、GENIUS法案は米国連邦レベルのステーブルコインのコンプライアンス最低ラインを定め、発行者の資格、準備金資産の透明性、償還義務などについて明確な規定を設けています。GENIUS法案は発効後18ヶ月(2026年末)に全面的に施行され、その後、承認されていない機関は米国で決済用ステーブルコインを発行できなくなります。

予想されるのは、GENIUS法案により、資質の低い発行者が排除され、業界の淘汰が促進されることです。Circleにとって、これまで高いコンプライアンス基準(46州マネートランスミッターライセンス、ニューヨークBitLicense、バミューダおよび英国などでの許可)を遵守してきたため、新しい連邦ライセンスのハードルはその合法コンプライアンス優位をさらに際立たせ、不正な競合の市場空間を圧迫する可能性があります。

米国外では、EUは2023年にMiCA法案を可決し、ステーブルコイン(電子マネー代幣)を統一規制に組み込み、ライセンス取得、準備金および資本要件の満たしを求めています。Circleは2024年に、MiCA枠組みに適合した最初のグローバルステーブルコイン発行者となり、ヨーロッパ市場への拡大の道を切り開きました。アジア方面では、シンガポール、香港などの国際金融センターがステーブルコインライセンス制度を策定しています。香港金融管理局は2023年末、ステーブルコイン発行を規制し、香港ドルステーブルコインに1:1準備制度を求める提案を発表しました。日本は信託会社の監督下にあるステーブルコイン発行を許可しています。全体として、主要司法管轄区は金融の安定を保証しつつ、関連事業を自地域に誘致しようと、競ってステーブルコイン規制を導入しています。このような政策競争は、コンプライアンス運営を行うリーディング企業にとって有利です。Circleは英国FCA電子マネー許可、バミューダDABAデジタル資産事業ライセンスなど、複数地域のライセンスを取得しており、規制適合市場に迅速に参入し、国際展開で先手を打てる立場にあります。

4.4 業界トレンド展望

今後数年間のステーブルコイン業界では、以下の幾つかの主要なトレンドに注目すべきです。

-

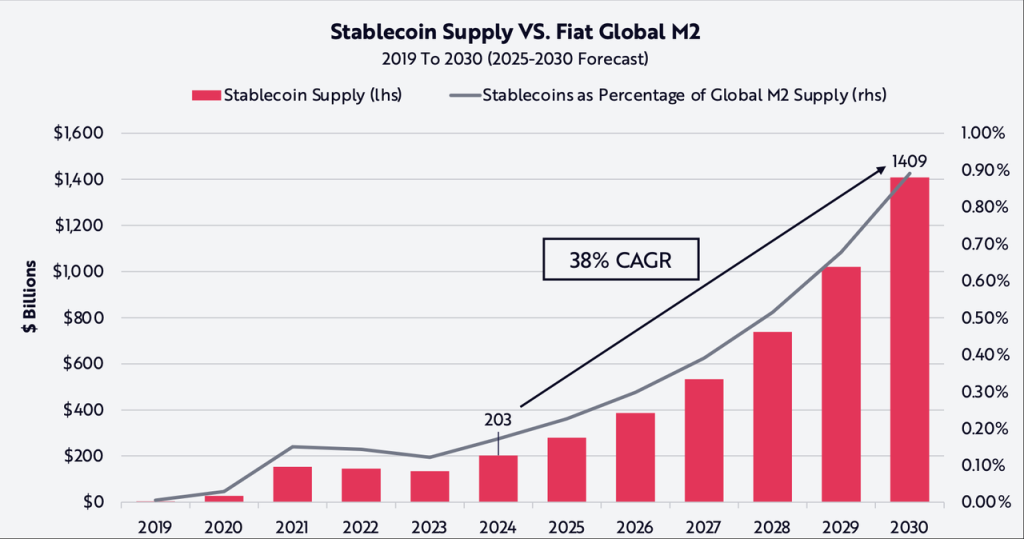

市場規模の急速な成長:Ark Investは、2030年にはステーブルコインが世界M2の0.9%を占め、規模が1.4兆ドルを超えると予測しています。

モルガン・スタンレーは「2028年までにステーブルコイン時価総額が1兆ドルに達する」という見方に対して保守的で、5000億ドル規模を予測していますが、多くの機関はより楽観的であり、ステーブルコインはまだ初期浸透段階にあり、今後5年間で5〜10倍の成長が可能と考えています。特に規制枠組みが徐々に明確になることで、伝統的金融機関および金融市場が決済および流動性管理に大規模にステーブルコインを採用する可能性があり、証券決済のパイロット、国債市場決済の代替などの応用が考えられます。スタンダードチャータード銀行は、2028年までにステーブルコイン市場規模が2兆ドルに達すると予測しています。

-

用途は取引中心から支払いおよび商業へ:現在、ステーブルコイン需要の約94%は暗号取引およびDeFiシーンから来ており、約6%が現実世界の支払いおよび決済に使用されています。PayPalなどの決済会社の参入、Visaなどのネットワークとの融合、およびステーブルコイン立法が支払いツールとしての地位を明確にするにつれ、支払い決済の割合が徐々に増加すると予想されます。Grayscaleのレポートは2025年を「ステーブルコインの夏」と呼び、米国の大手企業(Amazon、ウォルマートなど)もステーブルコインの応用を検討していることに注目しています。将来、ステーブルコインはEC支払い、サプライチェーン金融、ゲーム娯楽などの分野に組み込まれ、大規模な商業支払い応用が実現するでしょう。

-

伝統金融との深層的融合:ステーブルコインはますます多くの伝統的金融機関から認知されています。JPモルガン、米国銀行などの大手が関連投資またはパイロットに参加、取引インフラプロバイダーDTCCがステーブルコインの活用により決済効率を高めることを検討、米国の住宅ローン機関でさえ、デジタル資産を借り手の純資産に含める検討を始めています。将来、ステーブルコインは銀行の流動性管理、キャッシュマネジメントのツールとなり、一部の銀行が直接USDCを準備資産として保有する可能性があります。米国財務省当局も、ステーブルコインによる米国債購入の役割に注目しており、政策立案者が徐々にステーブルコインを米国金融システムの「民間部門補完」として受け入れ、支持する可能性を示唆しています。予想されるのは、将来、ステーブルコイン発行者が決済システム(FRBのFedNowリアルタイム決済ネットワークなど)に組み込まれ、伝統銀行とチェーン上のデジタル米ドルのシームレス接続が実現することです。

-

技術進化およびマルチチェーン展開:ステーブルコインは、さまざまなシーンのニーズに応じて、より高性能なパブリックチェーンおよび第2層ネットワークに拡大します。USDCは現在、Ethereum、Solana、Tron、Algorand、Arbitrumなどを含む10以上のブロックチェーンに発行されています。2025年、新しいEthereum Layer2、クロスチェーンプロトコルが急速に発展し、CircleはUSDCの異なるチェーン間流通を容易にするクロスチェーン転送プロトコル(CCTP)を導入しました。将来を見据えると、Circleはさらに多くの通貨(例:アジア太平洋地域の通貨)のステーブルコインを発行したり、中央銀行が発行するCBDCをネットワークに接続させたりする可能性があり、グローバルデジタル通貨流通ハブとしての地位をさらに確固たるものにします。

以上から、ステーブルコイン業界は野蛮な成長から規制下での競争という新段階へと移行しています。市場シェアおよびコンプライアンス優位性をリードするCircleは、このプロセスで有利な立場にあります。しかし、業界の変化は非常に速く、会社は機会と課題が共存する環境で成長を維持するために、継続的な革新と安定した運営が必要です。

5. 運用および財務パフォーマンス

5.1 歴史的業績の振り返り

ユーザーおよび使用量の成長

USDCは2018年の発行以来、着実に成長を続けており、2020年のDeFiブームおよび2021年のブルームーゲンで供給量が急増しました。2020年末、USDCの流通量は約40億ドルでしたが、2021年末には420億ドルを突破しました。2022年に市場がベアマーケットに入った後も、USDCの流通量は近500億ドルまで継続して成長しました。

しかし、2023年3月、暗号友好銀行SilvergateおよびSignatureが相次いで破産した影響を受け、USDCは流動性危機に直面し、償還需要が急増し、一時的にアンカーを外れました。Circleチームの対応は比較的迅速で、全償還を完了しましたが、この出来事によりUSDCの流通量は1か月で430億枚から300億枚に急落しました。

2024年から2025年にかけ、規制政策の追い風と機関採用の加速により、USDCの流通量は徐々に回復しました。2025年3月、流通量は600億ドルという過去最高に回復しました。その後、「ステーブルコイン法案」(GENIUS ACT)が可決され、USDCの流通量は記録更新を続け、現在は720億枚を超えています。

ユーザー面では、2022年にチェーン上の累計アドレス数は850万以上、月間アクティブアドレスは110万以上を記録しました。2025年には、日平均アクティブアドレスが約28万、年間取引回数は118%増加しています。チェーン上の取引規模も著しく拡大しています。2025年中旬時点で、過去12か月間のUSDCチェーン上取引総額は約17.5兆ドルに達しており、主に取引所の大口振替およびDeFiプロトコルによるものです。これらのデータは、USDCがブロックチェーンエコシステムで広く使用されているステーブルコインの一つであり、堅固なユーザーおよびエコシステム基盤を持っていることを示しています。

資産負債およびキャッシュフロー

Circleの貸借対照表の構造は比較的シンプルです。最大の資産項目はUSDC準備金に対応する投資であり、これは等額のUSDC負債に対応しており、株主資本に含まれません。

準備資産を除いた後、会社の自己資産には主に調達資金および過去の留保利益が含まれます。2025年のIPOで10.5億ドルを調達した後、Q2報告によると、現在の現金準備は11億ドル以上です。さらに8月15日には、1株130ドルで350万株の新株を追加発行し、4.55億ドルを調達しました。現在、会社の現金は比較的豊富です。Circleは長期にわたり有利子負債がなく、事業モデルはほとんどレバレッジ融資を必要としません(準備資産はユーザー資金であり、会社の借入金とは見なされません)。

営業キャッシュフローについては、USDC事業の特性により、Circleの日常運営キャッシュフローは主に利息収入から生じており、状態は非常に健全です。2024年の営業活動による純キャッシュ流入は10億ドル以上で、設備投資および配当支出(Circleは配当を支払っておらず、利益はすべて留保)を大きく上回りました。したがって、会社の財務構造は健全で、市場変動または新事業投資に対応するための十分な自己資金を保有しています。

収益および利益のトレンド

Circleの収益は利息収入および非利息収入の2つに大別でき、そのうち利息収入(すなわちUSDC準備金の投資収益)が絶対的に支配的です。

Circleのビジネスモデルは本質的に「ユーザー預金コスト」と「準備金投資収益」の間の利ざや収入を稼ぐもので、銀行に類似しています。そのため、金利の変動はCircleの収益に大きな影響を与えます。

2020年、FRBがゼロ金利政策を実施していた時期、Circleの総収益は1540万ドルに過ぎず、主に取引などの雑費から生じていました。2021年下半期から、USDC供給量の拡大および金利の回復により、準備金利息が主要な収益源となり、同年の収益は8490万ドルに急騰しました。2022年、金利が急速に上昇(年末の連邦基金金利は4.5%)し、USDCの年間平均流通量が倍増したこともあり、会社の年間収益は7.72億ドルに急増しました。

2023年、FRBが金利を5%以上に引き上げて高位で維持した結果、Circleの年間収益はさらに倍増し、約14.30億ドルに達しました。2024年の年間収益は16.76億ドルで、前年比15.6%増加しましたが、成長率は鈍化しています。2025年第1四半期、会社は約5.79億ドルの収益を達成し、過去最高を記録しました。このペースを年率換算すると、2025年の年間収益は23億ドルを超える見込みで、高金利環境下での強力な収益力を示しています。

非利息収入(APIサービス料、取引手数料など)の比率はずっと低く、総収益の1%未満です。これは、CircleがUSDCの発行および償還を無料に設定し、エコシステムの利用を促進するため、鋳造手数料をユーザーに請求していないためです。この戦略は直接的な収入を犠牲にしてはいますが、ステーブルコインエコシステムの急速な拡大を強力に促進しています。長期的には、決済、APIなどの事業の発展に伴い、非利息収入の比率は上昇する可能性がありますが、短期的には依然として低水準にあります。

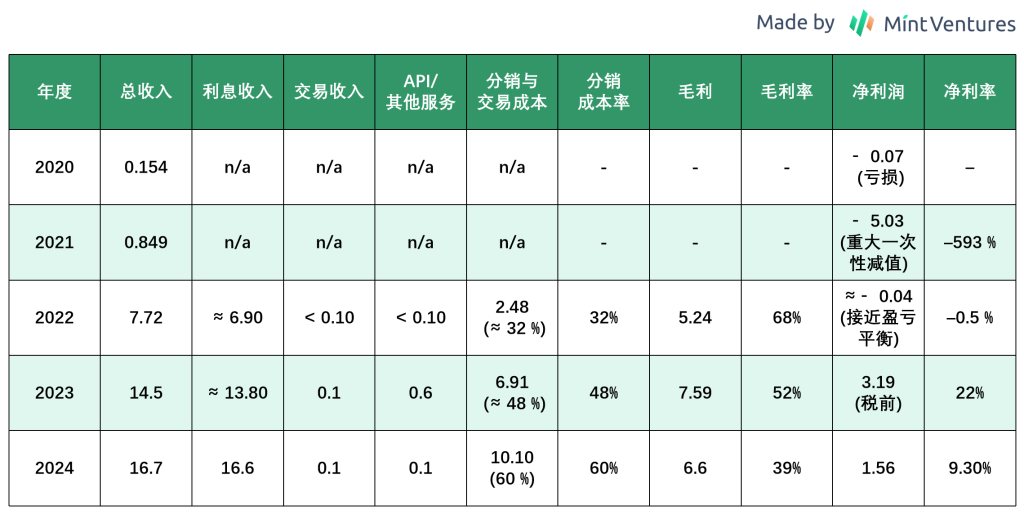

以下の表は、Circle社の2020〜2024年の主要業績データをまとめたものです(単位:億ドル)。

次に、Circleの財務指標の主要ドライバーを詳しく分析します。

5.2 主要ドライバー

Circleの財務指標の主要ドライバーには、USDC供給量、短期米国債利回り、および配

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News