Hyperliquidのマーケットメイキングロボットで220倍のリターンを実現する方法は?

TechFlow厳選深潮セレクト

Hyperliquidのマーケットメイキングロボットで220倍のリターンを実現する方法は?

🤔2週間で6800ドルを150万ドルに増やす。

執筆:The Smart Ape

翻訳:Saoirse,Foresight News

これは「プログラミングを学ぶ」ことの重要性を示す絶好の事例である。プログラミングを使えば、暗号資産取引所Hyperliquidのプラットフォームでわずか2週間で6,800ドルを150万ドルに増やせる。

つい最近、あるHyperliquidのトレーダーが実際にこれを成し遂げた。

さらに驚くべきことに、このトレーダーはほとんどリスクを負っていない。市場の動向に賭けたり、人気のアセットを追って投機的な取引をしたりしたわけではなく、精密なマーケットメイキング戦略を用いたのだ。その中核となるのは「マーケットメイカーインセンティブ」であり、自動化と厳格なリスク管理を組み合わせている。

Hyperliquidプラットフォームのマーケットメイキングメカニズム

この戦略を深く理解するには、まずHyperliquidのマーケットメイキングロジックを把握する必要がある。Hyperliquidはオーダーブック方式の取引所であり、ユーザーは以下の2種類の注文を出すことができる。

-

買い注文:「SOLトークンを100ドルで購入したい」といった注文

-

売り注文:「SOLトークンを101ドルで売却したい」といった注文

こうした未約定の注文が集まって「オーダーブック」を形成する。買いまたは売りの注文を出すトレーダーは「マーケットメイカー(Maker)」と呼ばれる。

-

マーケットメイカーの主な役割は「流動性の提供」である。リミット注文を事前に出しておくことで、市場に取引可能な注文量を補充する。

-

これに対し、「テイカー(Taker)」はオーダーブックにすでにある注文を直接約定させるトレーダー(例えば、現在の最良の売り価格で「成行買い」を行うなど)。

マーケットメイカーは市場にとって極めて重要である。彼らが流動性を提供することで、買値と売値のスプレッドが低く抑えられる。逆にマーケットメイカーが不足すると、「価格設定の不均衡」「大きなスリッページ損失」などの問題が生じる可能性がある。

鍵となる要素:マーケットメイカーインセンティブ

取引所の中心は「流動性」である。ユーザーがマーケットメイカーとなって流動性を補完することを促進するため、Hyperliquidはマーケットメイカーに対して「取引手数料還元(インセンティブ)」を提供している。マーケットメイカーの注文が約定するたびに、プラットフォームからわずかな報酬が返還される。

Hyperliquidの場合、1取引あたりのインセンティブ率は約0.0030%。つまり、1,000ドルの取引ごとに0.03ドルの還元が得られる。

そして、この一見微々たる還元金によって、上記のトレーダーは「6,800ドルから150万ドル」へと資産を拡大したのである。彼の戦略の核心は「片側のみの価格提示(Unilateral Quoting)」。つまり、オーダーブックの一方の側(買いまたは売りのいずれか)にのみリミット注文を出し、市況変動に応じて即座に注文をキャンセルまたは反対側に切り替える。

簡単に言えば、片側でのみ流動性を提供してインセンティブを獲得しつつ、ボットでリアルタイムに注文方向を調整することで、ポジションリスクを回避する。最終的には、「自動化された高頻度取引」による膨大な取引量により、微小な単発インセンティブが蓄積され、巨額の利益へと変わる。

従来のマーケットメイカーが直面する課題

多くのマーケットメイカーは、オーダーブックの「買い側」と「売り側」の両方に同時に注文を出す。

例えば、100ドルで1枚のSOLを買う注文と、101ドルで1枚のSOLを売る注文を同時に出す。

両方の注文が成立すれば、「安く買って高く売る」ことで1ドルのスプレッド利益を得られる。

しかし、この方法には重大な問題がある。「ポジションリスク」だ。

-

買い注文のみが成立し、売り注文が成立しない場合:SOLトークンを保有してしまう。

-

売り注文のみが成立し、買い注文が成立しない場合:安定通貨(USDTなど)を保有してしまう。

価格が不利な方向に変動すれば、こうした受動的に保有した資産は大幅な損失につながる。

そのため、このHyperliquidのトレーダーは「片側のみの価格提示」を選んだ。片側だけに注文を出すことで、ポジションをより厳密に制御し、不要な資産の保有を避けることができる。ただし、この手法には「裁定取引(アービトラージ)リスク」が高まるという代償が伴う。

「裁定取引(アービトラージ)リスク」とは?

具体的なシナリオを考えよう。あなたがオーダーブックに「100ドルでSOLを買う」という買い注文を出している状態で、突然の悪材料によりSOL価格が瞬時に90ドルまで下落したとする。

-

あなたの「100ドルで買う」注文はまだオーダーブックに残っており、キャンセルされていない。

-

より高速なトレーダーが、すぐにその注文に「100ドルでSOLを売却」することで約定する。

-

結果として、本来の価格より10%高いコストでSOLを購入することになり、インセンティブを受け取れたとしても巨額の損失を被る。

このような状況は「逆選択(Adverse Selection)」と呼ばれ、いわゆる「裁定取引リスク」である。

したがって、「片側のみの価格提示」戦略では、「正確さ」と「スピード」が成功の鍵となる。この戦略の有効性は、完全にボットの反応速度と操作精度に依存している。

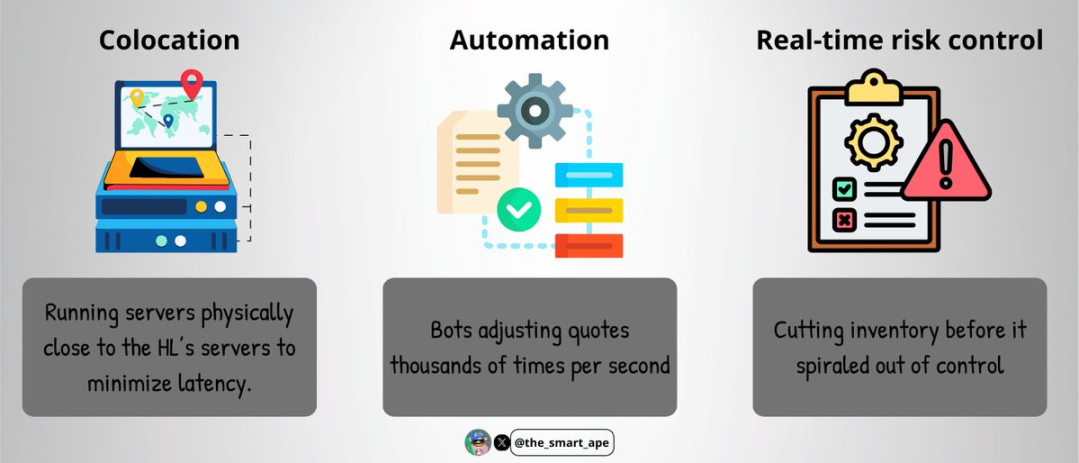

高頻度取引のインフラ構造

裁定取引リスクを回避するため、このトレーダーは「超高速実行システム」を構築した。その核心は以下の通り。

-

ホスティングサービス:取引サーバーをHyperliquidのサーバーに物理的に近い場所に配置し、ネットワーク遅延を最小限に抑える。

-

自動化:ボットは毎秒数千回の価格提示を調整し、「リアルタイムでの価格追随」を実現。

-

リアルタイムリスク管理:リスクが制御不能になる前に、自動でポジションを決済または調整。

このようなインフラの構築には高額な費用がかかり、技術的難易度も非常に高い。そのため、このようなシステムを導入できるのは少数のプロフェッショナルなマーケットメイカーに限られる。

技術的詳細を見ると、彼の取引ボットはC++またはRustで書かれている可能性が高い(これらは「処理速度が速く」「遅延が低い」ことで知られる)。また、サーバーはHyperliquidの「マッチングエンジン」に近い場所にホスティングされており、注文が優先的にマッチされるようにしている。

ボットはWebSocketまたはgRPCプロトコルを通じてリアルタイムのオーダーブックデータを取得し、ミリ秒単位で「注文 - キャンセル - 価格提示方向の切り替え」を実行。これにより、インセンティブの継続的獲得と、価格変動による注文の「無効化」回避を両立している。

「デルタニュートラル」を維持する方法

最も印象的な点は、このトレーダーが常に「デルタニュートラル」の状態を保っていることだ。総取引量が数十億ドルに達しても、純ポジションリスクは常に10万ドル以内に抑えられている。

どのように実現しているのか?

-

ボットがSOLのポジション変動をリアルタイムで監視。

-

厳格なリスク上限を設定(純ポジションリスクは絶対に10万ドルを超えない)。

-

ポジションリスクが上限に近づくと、即座に現在の側の取引を停止し、反対側への価格提示に切り替えて逆向き取引を行い、ポジションを再バランスする。

彼は「現物と先物の裁定」ではなく、完全に「ペルペットゥアル契約市場」で取引している。すべての取引が同一市場内で完結するため、ヘッジやリスク管理がよりシンプルになる。

しかし、この戦略は「規律」と「精度」に対する要求が極めて高い。わずかな操作ミスでも巨額の損失につながりかねない。

背後にある数学的ロジック

この戦略の収益計算は非常に明確である。

-

2週間で、このトレーダーの総取引量は14億ドルに達した。

-

マーケットメイカーインセンティブ率は1取引あたり0.003%。

-

インセンティブによる利益=14億ドル × 0.003% ≒ 42万ドル。

これに加え、「利益の再投資」戦略を採用。得られたインセンティブを即座に再投資することで、「複利効果」を活用し収益を拡大。最終的に総利益は150万ドルとなった。

そして、その出発点はわずか6,800ドルの初期資金だった。

なぜこの戦略をそのままコピーできないのか?

「ならば、同じ取引を真似れば同じだけ儲けられるのでは?」と思うかもしれない。だが、現実にはこの戦略はほぼコピー不可能であり、その理由は以下の通り。

-

「実行速度」がない:プロフェッショナルなホスティング+低遅延コードの組み合わせは、一般のトレーダーには到達困難。

-

「資金規模」がない:初期資金は6,800ドルでも、複利運用により後半はプロレベルの取引規模になっている。

-

「正確なコードとボット」がない:彼のボットは繰り返しチューニングされており、オーダーブックの微細な変動にも対応できる。一般の開発者には再現困難。

-

「24時間体制のインフラと監視」がない:暗号資産市場は24時間365日取引可能であり、突発的なリスクに即時対応する監視体制が必要。

要するに、これは「プロフェッショナル級の高頻度取引システム」であり、一般の個人投資家が簡単に真似できるものではない。

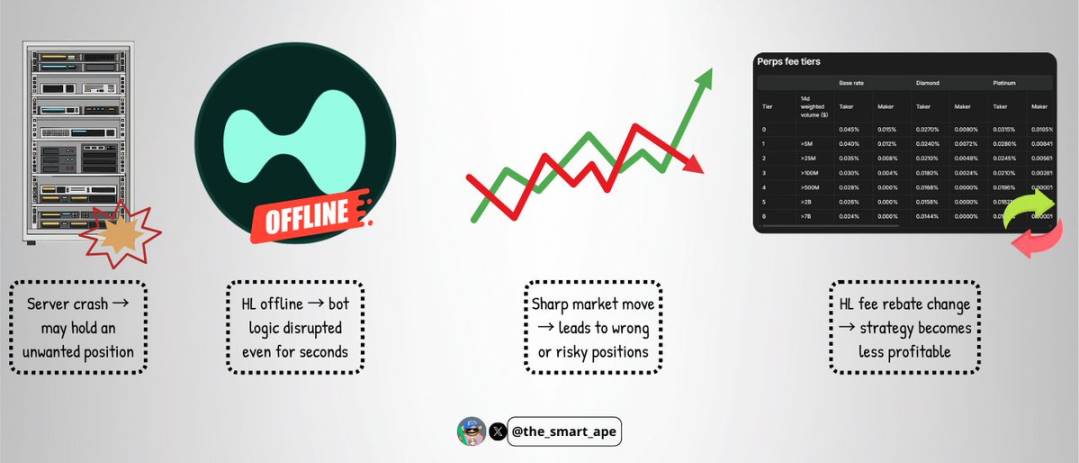

この戦略に潜む潜在的リスク

このように高度に洗練されたボットであっても、無視できないリスクが存在する。

-

サーバー障害:サーバーがダウンすると、注文のキャンセルができず、大量のリスクポジションを受動的に抱える可能性がある。

-

取引所の障害:稀だが、Hyperliquidのプラットフォームがダウンしたりバグが発生したりすると、数秒でボットのロジックが崩壊する可能性がある。

-

極端な市場変動:激しい相場は「片側価格提示」のバランスを崩し、戦略が機能しなくなり損失を生む。

-

手数料体系の変更:Hyperliquidがマーケットメイカーインセンティブ率や取引手数料を変更すれば、この戦略の収益性が即座に大きく低下する。

この戦略は巧妙だが、「完全無欠」ではない。

結論

6,800ドルを2週間で150万ドルに増やすというのは、「Memeコインで運を試す」ような話に聞こえるかもしれない。しかし実際には、堅固な技術力、厳しい規律、精密なシステム設計の賜物なのである。

これは、「マーケットメイカーインセンティブを規模的に活用する方法」「デルタニュートラルを維持する方法」「方向性リスクを最小限に抑える方法」を示す絶好のケーススタディである。

この事例が与える最大の教訓は、「取引とは価格予測だけではない」ということ。ときには、市場構造のルールを徹底的に理解し、「誰も注目していない領域」で価値を創出するシステムを構築することが、最も収益性の高い戦略になるということだ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News