USDHの発行権を巡って群雄がしのぎを削っているが、HyperLiquidは本当に新しいステーブルコインを必要としているのか?

TechFlow厳選深潮セレクト

USDHの発行権を巡って群雄がしのぎを削っているが、HyperLiquidは本当に新しいステーブルコインを必要としているのか?

利益を抜きにしても、「市場シェアへの不安」がHyperLiquidがステーブルコインを発行する最大の動機かもしれない。

執筆:Eric、Foresight News

2~3年前に多くの大規模プロジェクトが次々と独自のパブリックチェーンやL2を展開したように、安定通貨市場も大型エコシステム参加者によってますます分割されつつある。

先週、デリバティブDEXの「注目株」であるHyperLiquidは、これまでプロトコルが厳重に保持してきたUSDHティッカーを解放し、HyperLiquidエコシステムへの貢献とコンプライアンスを基準として、参画者が自らの力でこのネイティブ安定通貨の発行権を獲得できるようにすると発表した。

執筆時点では、Paxos、Frax、Agora、Ethena Labs、およびHyperLiquidエコシステムプロトコルNative Marketsを含む5つの機関またはプロジェクトがUSDHの発行権を争っている。正式な提案をまだ提出していないEthena Labsを除く4者は、いずれもユーザーの利益最大化を軸に競い合っている。

コンプライアンス要件により、USDHもUSDCと同様の米ドル連動型安定通貨となる予定だ。市場はHyperLiquidのこの取り組みについてさまざまな解釈を示しており、一部ではHyperがUSDCへの依存から脱却しようとしていると見る向きもあれば、プラットフォームの影響力を活かして安定通貨市場でシェアを獲得しようとしていると分析する声もある。多くのコミュニティユーザーは、これはプロジェクトによるネイティブ安定通貨発行方法の革新だと称賛している。

Hyperの姿勢が「攻撃的」であるとする見方に対して、筆者はむしろ現在のタイミングでの安定通貨発行は全盛期における「守り」の行動だと考える。誰が安定通貨を発行するかをコミュニティに委ねることで、専門性のある者に専門的な業務を任せると同時に、ユーザーにとって最も有益な選択をコミュニティ全体で決定できる。一方で、Hyperは「発行権を手放すべきかどうか」という根本的な判断についてコミュニティの意見を聞いていない。これは安定通貨自体が戦略の中核ではないことを裏付けている。

最有力候補とされるPaxosは、強調しているのはコンプライアンス面および安定通貨の銀行業務への統合経験の豊富さであり、主なポイントとして、業界横断的なパートナーシップ、世界複数地域でのコンプライアンス対応、安定通貨の多様な決済チャネルへの接続、そしてUSDC、PYUSD、USDGとの直接交換機能を挙げている。老舗の安定通貨サービスプロバイダーとして、Paxosの強みはUSDHを短期間で多数のチャネルに接続し、USDHと米ドルの等価性をより緊密にすることにある。

比較的弱い立場にあるWeb3分野においても、Paxosは対策を持っている。まず、「USDH準備金から得られる利息の95%をHYPEの買い戻しに使い、そのHYPEをエコシステム計画、パートナー、ユーザーに再分配する」と約束している。このうち、USDHの成長に貢献したプラットフォームには、そのプラットフォーム上のUSDH保有量および取引量に応じたインセンティブが支払われる。

さらに、Paxosは分散化エコシステム内での安定通貨利用促進を目指すPaxos Labsを設立し、Hyperエコシステムプロジェクト向けインフラを提供するMolecular Labsを買収することで、Hyperエコシステム内でより広くUSDHを普及させようとしている。

Fraxは昨年末から従来のアルゴリズム型安定通貨FRAXを徐々に過剰担保型安定通貨frxUSDへ移行しており、その提案ではUSDHもfrxUSDにより1:1で裏付けられ、USDT、USDC、法定通貨による鋳造・償還も可能になると述べている。Fraxは、プロトコル自体がfrxUSDを中心に多面的に構築されており、インフラが非常に整備されているため、USDHもすべての既存frxUSD機能を継承すると説明している。

frxUSDは現在、ベライダーのオンチェーンファンドBUIDLによって裏付けられており、Paxosが95%のリターンを提供するのに対し、Fraxは基盤となるリターンをFraxNetを通じてすべてHyperユーザーに提供する計画だ。具体的には、HYPEステーキング報酬の向上、HYPEの買い戻しによるコミュニティ支援基金への注入、アクティブトレーダーやUSDH保有者への報酬などがある。

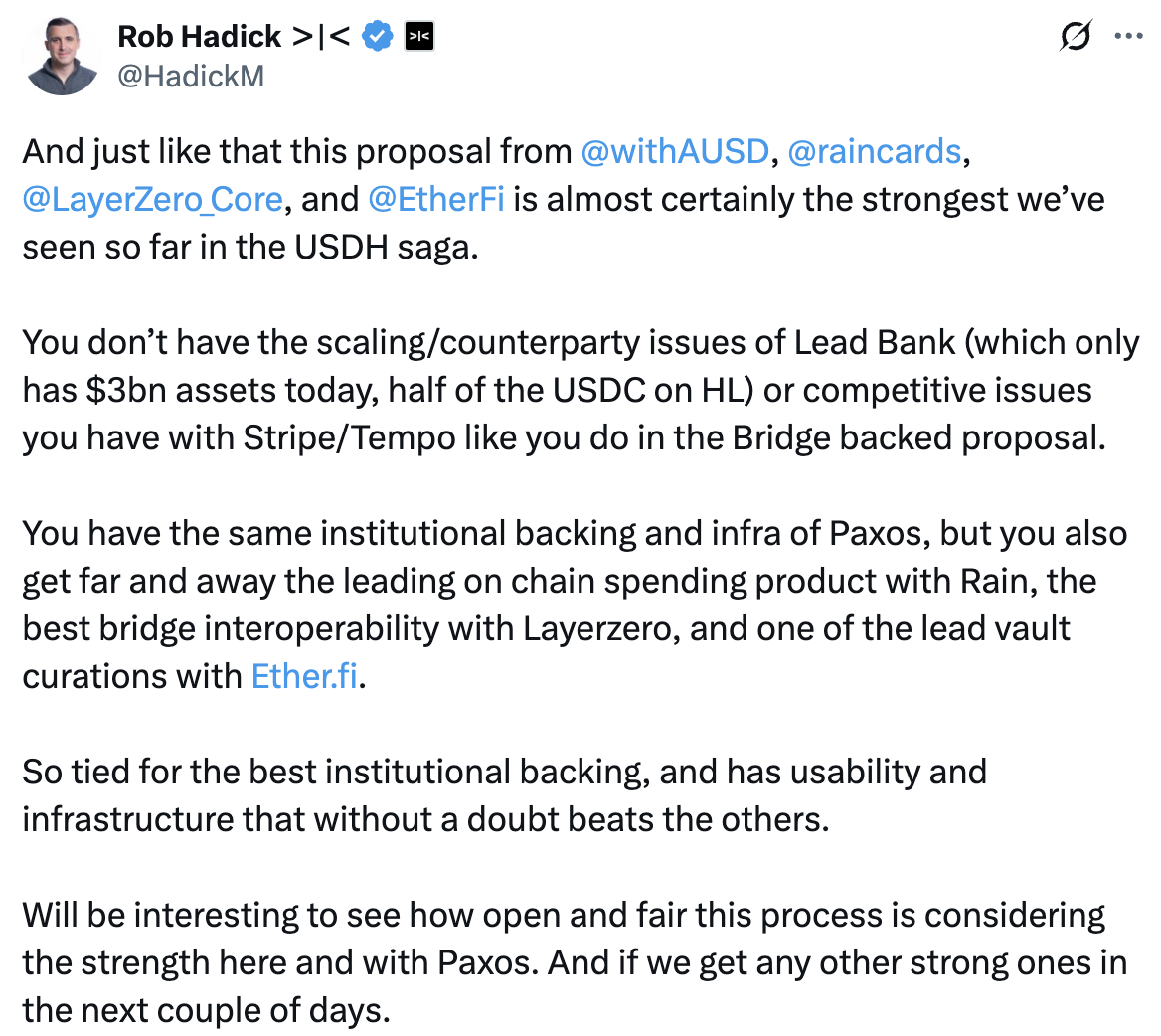

7月に5000万ドルのシリーズA資金調達を発表したAgoraも競合者の一つだ。前述の二社とは異なり、Agoraは「アライアンス」を結成している。Agoraが機関レベルの安定通貨インフラを提供し、Rainが消費カードおよび入出金チャネルを提供し、LayerZeroが相互運用性をサポートする。また、AgoraはEtherfiと協力し、USDHをコンシューマー向けアプリケーションに導入する予定だ。Agoraも、安定通貨準備資産から生じるすべての収益を支援基金に投入またはHYPEの買い戻しに使うと約束している。

Agoraは特に、自社のホワイトラベル構造のおかげで、ソリューションを提供しつつもUSDHのHyperLiquidに対するブランド独立性を維持でき、USDHの運営方法の選択権をHyper側に残すことができると強調している。DragonflyのジェネラルパートナーRob Hadick氏はAgoraを高く評価し、「現時点で見た中で最強の提案」と称している。

競合者の中でNative Marketsはやや劣勢であり、提案内容にも特筆すべき独自性は見られない。前二者と同じく収益の全額還元を約束しているものの、コンプライアンスおよび法定通貨出入金ソリューションの提携先Bridgeが利益相反の疑念を招いている。理由は、Bridgeが以前Stripeに買収されており、Stripeは最近、安定通貨チェーンTempoの開発を計画しているためだ。

Native Marketsの唯一の優位点は、Hyperエコシステムへの深い浸透にある。提案では、USDHはHyperEVM上で直接鋳造され、初期段階からHyperCoreへの移転をサポートすると明言している。

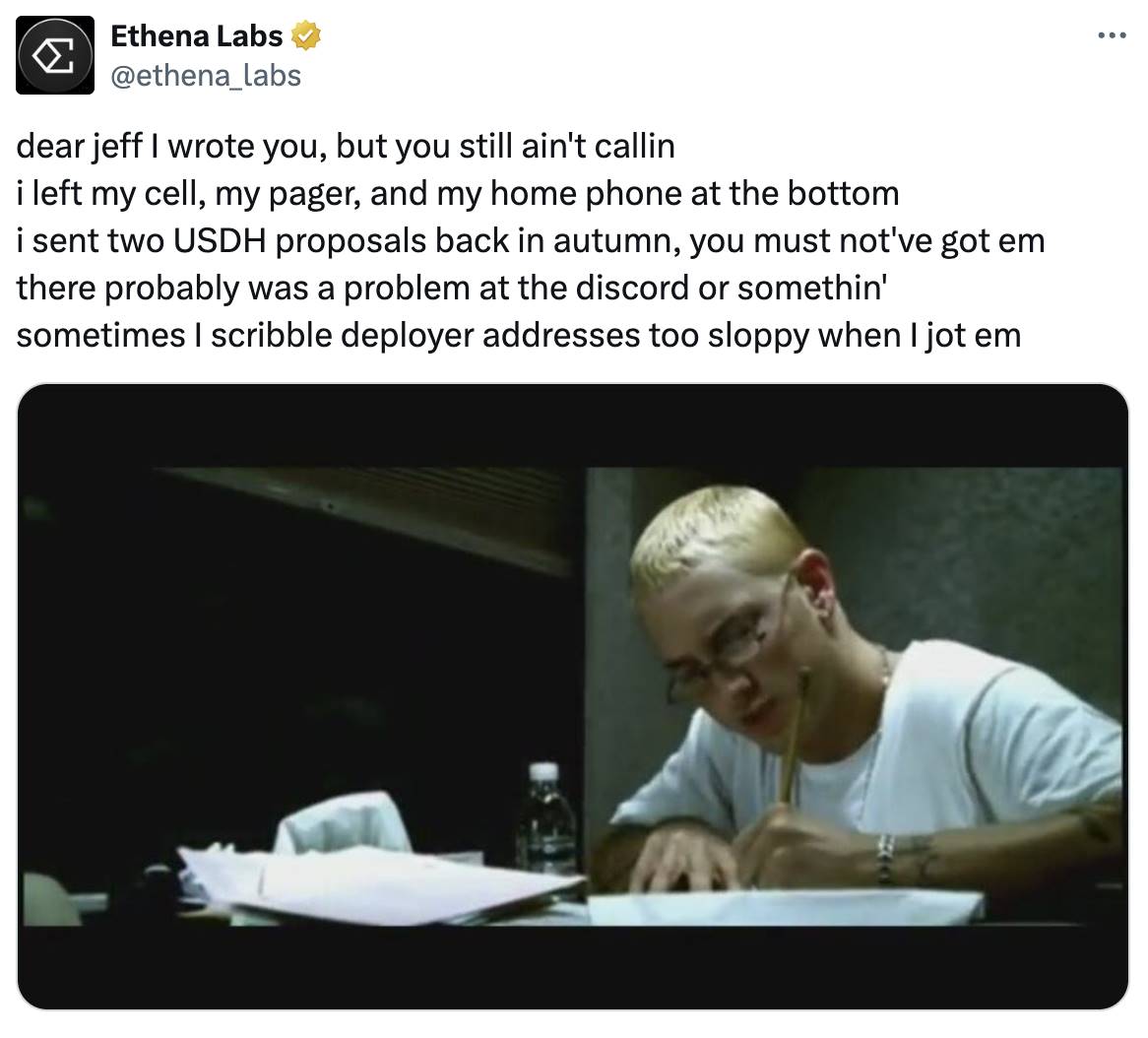

本サイクルで台頭した新興安定通貨プレイヤーEthena Labsは、正式な提案を提出しておらず、X上で2つのUSDH関連提案を送ったが返答がなかったと述べている。

筆者はかつてAltlayerのインタビューで、「なぜあなた方はプロジェクトが必ず独自のパブリックチェーンやL2を立ち上げるインセンティブを持つと考えますか?」と尋ねたことがある。

相手はこう説明した。「Web3ユーザーはプロジェクトに対して心理的な忠誠心を持っていないことが多く、意思決定の核心は『どちらがより多くの利益を譲渡してくれるか』に帰着するからです。もし多くのプロジェクトが既存のパブリックチェーンやL2上での開発を続けるなら、いつか同様の新しいプロジェクトに置き換えられる可能性があります。一方で、自らチェーンを構築し、プロジェクトのコア資産を自らが管理可能な空間に置けば、より多くの利益還元の余地が生まれ、ユーザーを特定のチェーンにロックインできる。ある意味で、資産移転のリスクや複雑さを利用することで、一部のユーザーは『座っている場所が思考を決める(=利便性重視)』状態になり、プロジェクトの独自チェーン上で操作を選ぶことになります。」

これらすべては、プロジェクトがユーザーとトラフィックに対して抱える不安から生じる。変化の激しいWeb3市場において、先月約4000億ドルの契約取引高を記録し、オンチェーン市場で70%のシェアを占めるに至ったHyperLiquidも、近い将来「城を攻めるのは易しくても、守るのは難しい」という試練を迎えるだろう。

オンチェーン先物市場は常に勝者がすべてを獲得する構図だ。dYdXはL2の高速かつ低コストの利点を活かしてオーダーブックをオンチェーンに持ち込み、一時期は取引所の挑戦者と見なされたが、後にArbitrum上でVaultを使い取引ユーザーと対賭けを行うGMXに人気を奪われた。今度はそのバトンがHyperLiquidに渡り、現時点では無敵の勢いを見せているが、ある日突然新たな挑戦者に王座を奪われ、一気に衰退する可能性も否定できない。

オンチェーン先物市場に限らず、Web3の他の分野でも同様の事例は存在する。Circle、Tether、および前述のStripeはいずれも安定通貨公的チェーンの実験を行っており、将来的にはこれらのチェーン上に突如「新しいHyper」が現れるかもしれない。安定通貨保有者は複雑なクロスチェーン操作なしで取引ができ、CircleやTetherが直接参入して取引手数料を無料にし、単に安定通貨の発行量を増やすことで米国債の利子収入を補うことも可能になるだろう。

このような潜在的な圧力に直面して、Hyperはユーザーをプロトコル内に留める手段を考え出す必要があり、安定通貨の発行は手数料収入を確保しつつ最適な方法といえる。

もしHyperが単に安定通貨をエコシステムに追加したいだけなら、サプライヤーを公募する必要はまったくない。特定のサービスプロバイダーと非公開で提携し、米国債の利子収益の50%をユーザーに還元すれば、同じく高い評価を得ながらプロトコル収入を大幅に増やせるはずだ。しかし、複数の候補に競わせ、ユーザーに最大限の利益をもたらし、場合によっては「赤字覚悟で宣伝」することでユーザーをプロトコルに留め置くことが真の目的なのである。この観点から見れば、HyperがEthenaからの接触に応じなかったのも当然だろう。Ethenaは安定通貨を製品化する能力に長けているが、Hyperの志向はそこにはないのだ。

千際投資銀行が発表した『2024年第三者決済業界研究レポート』によると、アナリティクスが発表した2023年中国第三者決済機関の総合決済市場取引額シェアデータでは、支付宝、微信支付、銀聯商務がそれぞれ34.5%、29%、10.2%のシェアで上位3位を占めており、京東支付は5.8%にとどまっている。同年、京東のEC市場シェアは14%だった。

上記のデータを通じて筆者が伝えたいのは、HyperがCircleの基盤を簡単に動かせないということだ。Circleが長年にわたって構築したUSDCのサプライチェーンとエコシステムは、一夜にして超越できるものではない。Hyperによる安定通貨発行も、いずれCircleが避けられない課題になるだろう。ちょうど京東が自社の第三者決済製品を開発したことが、腾讯がいずれ直面しなければならない問題になったのと同じである。

仮にHyperLiquidを失ったとしても、Circleは他のプロトコルをサポートし続けられるし、Coinbaseとの協力のように収益の一部を犠牲にして配布チャネルを確保することもできる。短期的にはUSDHの登場がCircleにいくらかの打撃を与えるかもしれないが、長期的にはCircleの影響力とエコシステムのカバレッジが、あるいは米国債利子収益の全額還元が、どちらがより魅力的かはまだ分からない。

長年温存してきたUSDHティッカーを披露することは、HyperLiquidが安定通貨市場への本格参入を狙っているというより、むしろ天才法案により安定通貨は準備資産で米国債を購入することが義務付けられ、自然に利子収益が発生するという事実を、ユーザーを引き止める手段として活用しているにすぎないのかもしれない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News