USDH争奪戦が開始、ステーブルコイン+Hyperliquidのコンセプトに誰もがうらやむ

TechFlow厳選深潮セレクト

USDH争奪戦が開始、ステーブルコイン+Hyperliquidのコンセプトに誰もがうらやむ

儲けが出なくても獲得しなければならない競合の場。

執筆:BUBBLE、BlockBeats

最近、分散型デリバティブ取引プラットフォームHyperliquidにおいて注目を集めるステーブルコイン争奪戦が展開されている。9月5日、Hyperliquidは「USDH」というティッカーの入札を間もなく開始すると発表した。これはHyperliquidエコシステム向けに設計されたネイティブステーブルコインであり、提案の締め切りは9月10日10:00(UTC)となっている。現時点でPaxos、Ethena、Frax、Agora、Native Marketsなど複数の機関がすでに提案を提出し、Hyperliquidチェーン上のネイティブステーブルコインUSDHの発行権獲得を目指して競い合っている。

今回の参加者は、伝統的な規制対応機関や新興DeFiプロジェクトだけでなく、著名な投資機関を背景に持つチームも含まれている。これほど高レベルの争奪戦が繰り広げられる背景には、急成長する新興分散型取引プラットフォームとしてのHyperliquidの存在がある。同プラットフォームのパーペチュアル契約における月間取引高は約4,000億ドルに迫り、8月単月の手数料収入は1.06億ドルに達しており、分散型パーペチュアル市場で約70%のシェアを占めている。

現在、Hyperliquidチェーン上に蓄積された米ドル流動性は主にUSDCなどの外部ステーブルコインに依存しており、流通規模は一時約57億ドルに達し、これはUSDCの発行総量の約7.8%に相当する。Hyperliquidチームのこの動きは、年間数億ドル規模の利子収益という大きな利益をコミュニティに直接分配することを意味している。

したがって、誰がUSDHの発行権を獲得するかは、巨額の市場シェアだけでなく、この膨大な潜在的収益の主導権を握ることにも直結する。複数の有力プレイヤーが参戦する中、この入札戦は当初から緊張感に満ちており、ステーブルコイン発行権に関するオンチェーン投票は9月14日10時から11時(UTC)までの1時間で決定される予定だ。

Hyperliquid-first, Hyperliquid-aligned

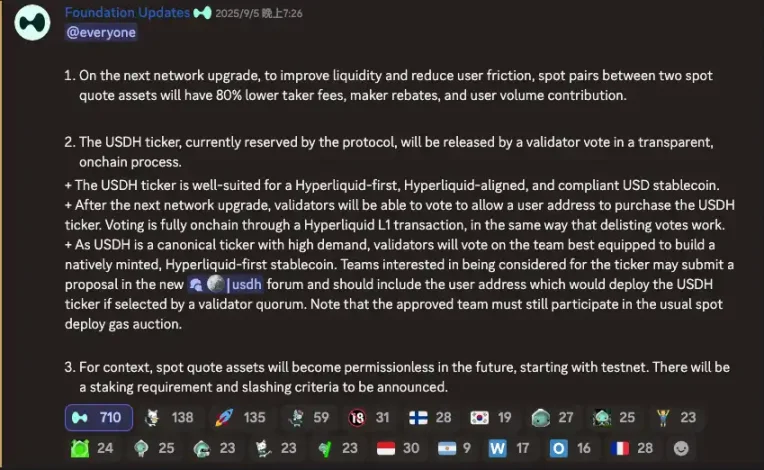

今回のHyperliquidにおけるステーブルコイン入札戦の裏には、プラットフォームのステーブルコイン戦略における重要な転換がある。今年半ば、Hyperliquidチームは自らネイティブ米ドルステーブルコインを発行することを検討し、「USDH」というティッカーを予約していたため、他の者がオンチェーンドメイン入札メカニズムを通じてこのシンボルを登録できないよう一時的に禁止していた。

Hyperliquid独自のティッカーオークションシステムにより、誰でも新しい資産シンボルの登録を入札できるが、当初USDHはプラットフォーム専用ステーブルコインとして公式に保留されており、コミュニティは公式が直接USDHステーブルコインをリリースすると考えていた。

しかし慎重に検討した結果、チームはUSDH発行権をエコシステムに「委譲」し、複数の入札案を導入してコミュニティによる投票で帰属を決定する方針を選んだ。過去のいくつかの出来事によりコミュニティはHyperliquidが過度に中央集権的であると疑問視しており、今回の決定は、Hyperliquidエコシステムのガバナンスがコミュニティ主導の共創へと向かう重要なシグナルと見なされている。公式はステーブルコイン発行による独占的収益の機会を放棄し、代わりに入札方式により最もコミュニティに還元できる入札者にその利益を与えることで、複数ステーブルコイン運営モデルはHyperliquidにさらに広範な拡張チャンネルをもたらすだろう。

この変化の背後には明確な動機と背景がある。一方では、金利環境の変化によりステーブルコイン準備金の利子が無視できない収益源となっている。現在の無リスク金利が約4~5%と推定される中、Hyperliquidチェーン上の約60億ドルのステーブルコイン預金は、年間2億ドル以上の利子収入を生み出す可能性がある。従来、これらの収益の大部分はUSDCなどの中央集権的発行体に流れ、Hyperliquidエコシステムは直接恩恵を受けていなかった。プラットフォームの規模が拡大するにつれ、このような「他人のために服を縫う」状況はますます無視できなくなってきた。

他方で、USDCへの過度な依存は集中リスクと規制リスクを伴っている。Hyperliquidは、プラットフォームネイティブのステーブルコインを導入することで自律性を高め、利子収益および鋳造税収益を自らのチェーン体系内に取り込み、HYPEトークンの価値基盤とエコシステムの自己再生機能を強化したいと考えている。

そのため、チームがUSDH入札を開放する際には、「Hyperliquid-first, Hyperliquid-aligned」という明確な価値指向も設定し、コミュニティへの還元率が高く、Hyperliquidトークン価値を強化できる提案を優先している。なお、Hyperliquid財団は現在大量のHYPE权益を保有しているが、公式はこの投票権を使用しないと約束しており、最終的にはコミュニティの投票結果に従うとしている。

ただし、創業者Jeff Yanという中心人物が依然として潮流に影響を与える存在であることは否定できない。コミュニティは一般的に、公式は「利益の大半をコミュニティに還元する」提案を好むと考えている。このような特殊な意思決定メカニズムは、入札結果がHyperliquidの長期的利益に合致することを一定程度保証しており、入札者に対して暗黙の指標を設けている。つまり、Hyperliquidエコシステムにどれだけ多くの利益を譲渡できるかが、勝算を左右する要因となる。

各機関はどのような手段で入札に臨んでいるのか?

USDH発行権を巡る競合者たちはそれぞれ得意技を披露し、Hyperliquidコミュニティを惹きつけるための魅力的な条件を提示している。Paxos、Frax、Agora、Native Marketsが順次詳細な提案を提出し、Ethenaなど他のプロジェクトも参戦を狙っている。背景は異なるものの、これらの提案はいずれも共通のテーマ、「利益連携とエコシステムへの還元」を強調している。

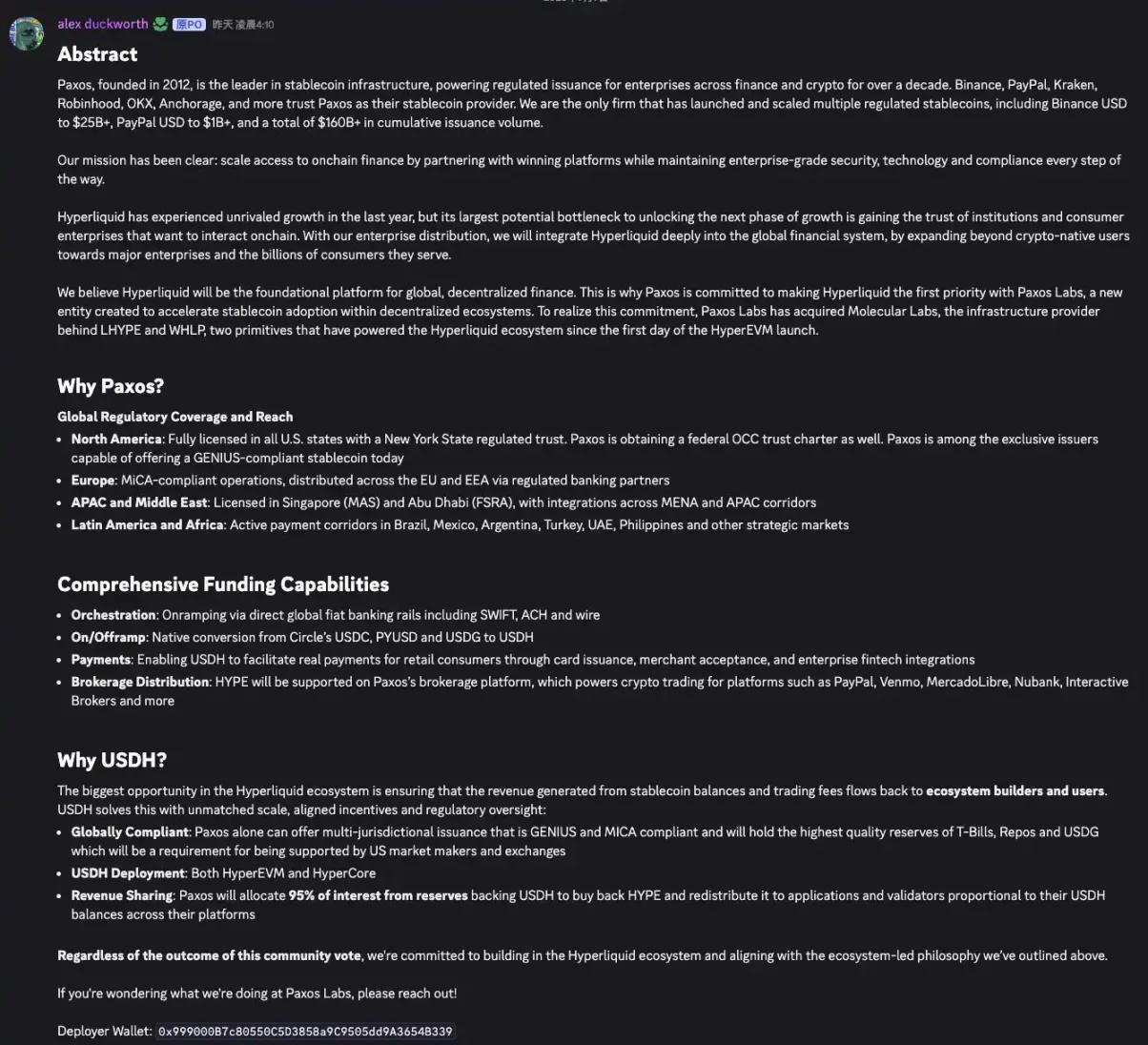

Paxos(規制対応の優位性とリバウンドモデル)

伝統的な規制対応ステーブルコイン機関であるPaxos(USDPおよびPayPal USDの発行実績あり)が最初に提案を提出した。Paxosは、USDHを「Hyperliquid初出」の規制対応米ドルステーブルコインとして構築する意向を表明しており、米国「Stablecoin Innovation Act(GENIUS)」および欧州MiCA規制基準を完全に遵守するとしている。技術的には、USDHはPaxos Labs部門が運営し、Hyperliquidの2つのチェーン(HyperEVMおよびHyperCore)上でネイティブに発行される予定だ。

利益分配に関して、Paxosは目を引くコミットメントを提示している。USDH準備金から生じる利子の95%を、二次市場でのHYPEトークンのリバウンド購入に使用し、購入した分をエコシステムプロジェクト、検証者、ユーザーに還元すると約束している。

試算によると、USDHがHyperliquid上に既存する約57億ドルのUSDC在庫を完全に置き換える場合、この仕組みによりHYPEは年間約1.9億ドルのリバウンド需要を得ることになる。

さらに、Paxosは豊富な伝統的金融ネットワーク資源を活用し、PayPal、Venmo、MercadoLibre、Nubank、Interactive Brokersなど数十の金融機関サービスにおいてHYPEアセットの統合を推進し、Hyperliquidエコシステムの主流層への浸透を促進する。また、USDCとUSDHの無料ワンクリック変換チャネルを提供することで、ユーザー移行体験を円滑にするとしている。

総じて、Paxosの提案は規制対応と信頼性を基盤とし、巨額のリバウンドと広範なチャネル資源を組み合わせ、「誠意十分」と評価されている。法的規制対応と初期流動性接続を配慮しつつ、HYPEに直接価値を付与し、法定通貨および伝統的金融との協業空間まで開拓している。

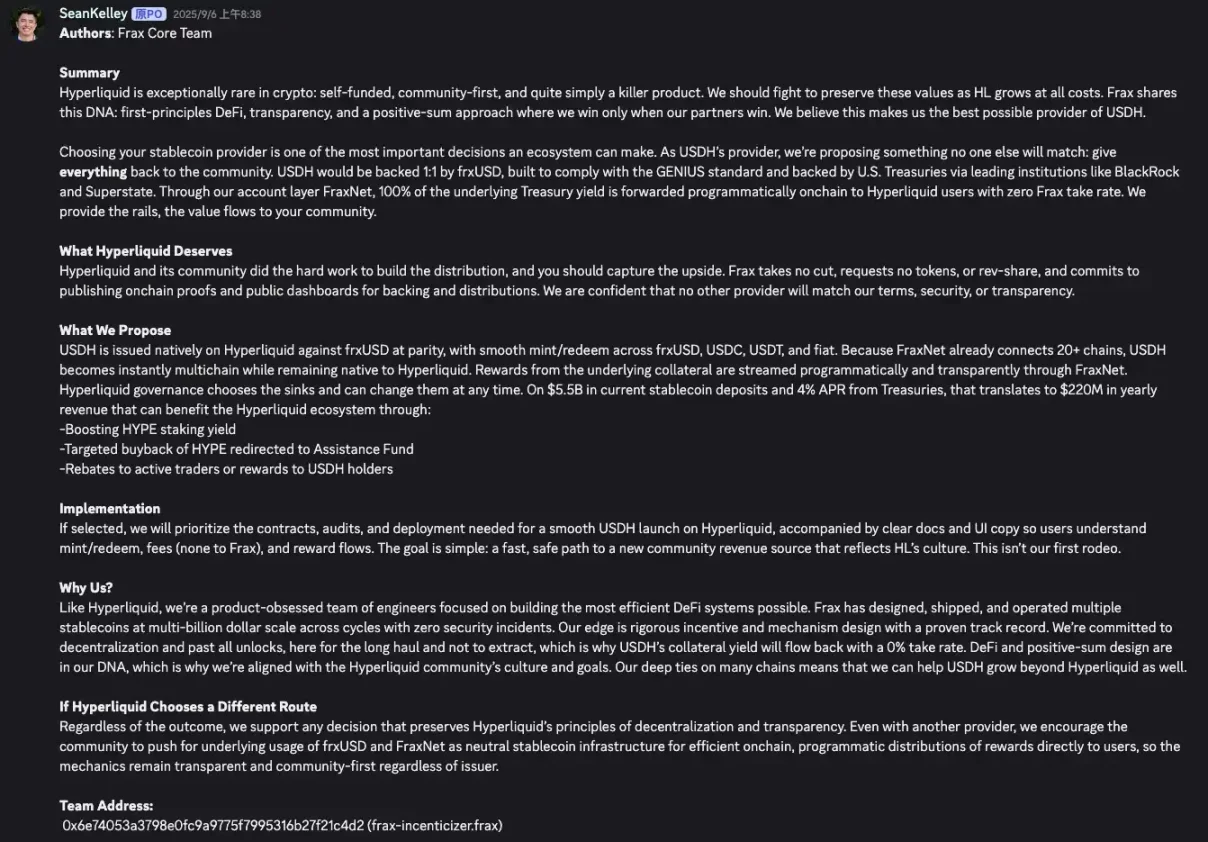

Frax(全収益支払いとDeFi本位)

分散型米ドルステーブルコインプロトコルFrax Financeも迅速に提案を提出した。Fraxの提案は「極限の還元」とオンチェーンガバナンスを前面に押し出し、USDHの基盤収益を100%Hyperliquidコミュニティに返還することを約束している。

具体的な実現方法として、USDHはFraxの既存ステーブルコインfrxUSDと1:1にペッグされ、準備資産とする。frxUSDはブラックロックのBUIDLファンドなどの高品質債券資産によって裏付けられ、収益を生み出す。Fraxは、これらの債券保有から得られる利子をすべてHYPE保有者への報酬に充てることを提案している。同時に、ユーザーはUSDT、USDC、frxUSDおよび法定通貨間でUSDHを自由に交換できるようにし、利便性は中央集権的機関に劣らない。

特筆すべきは、Fraxの提案がUSDHの流動性および分配をFrax自身ではなくHYPEによるガバナンスに委ねることを強調しており、利益相反を回避する点にある。Paxosと比較して、Fraxの条件はより魅力的であり、手数料の徴収やトークン・収益の取り分を求めず、FraxNetのアカウント層を通じて、米国債利子収益を100%オンチェーンのプログラム方式でHyperliquidユーザーに分配する。現在55億ドルの安定コイン預金、年率4%の国債利回りという条件下では、年間2.2億ドルの収入が再びHyperliquidに流入することを意味する。

ただし欠点としては、Fraxが準備管理における伝統的信用、規制ライセンス、金融機関ネットワークの面でやや劣っている点が挙げられる。言い換えれば、Fraxは過激なDeFi本位の姿勢を示し、コミュニティへの還元を最大化しているが、Paxosのような強力な規制当局の後押しや伝統産業の支援は欠いている。

Agora(中立的コンソーシアムと完全利益分配)

新興ステーブルコインインフラ企業Agora(創業者のNick van Eck氏はウォール街資産運用の経歴を持つ)も戦線に加わった。Agoraは7月にParadigm主導の5,000万ドルの資金調達を完了しており、初のステーブルコインAUSDの時価総額は約1.3億ドルである。

同社の提案の特徴は「ステーブルコイン発行コンソーシアム」という概念を導入し、Agoraがオンチェーン発行技術を提供し、Rain社が規制対応の法定通貨出入金ソリューションを提供、クロスチェーン通信プロトコルLayerZeroがUSDHのマルチチェーン相互運用性を保証するというものだ。

MoonpayのCEOも数時間前にコンソーシアムに参加を発表しており、DragonflyのパートナーRobがAgoraについて投稿したやや「FOMO」色の強いツイートに対し、コミュニティリーダーmlmが反応した可能性がある。さらに、Paradigm共同創設者Matt Huang氏が今回の投票で回避するよう要求したことも特別に発表した(ParadigmはStripe、Tempo、MoonPay、Agora Financeの投資家でもある)。

収益分配に関して、AgoraはUSDH準備金利子収益を100%Hyperliquidエコシステムに共有すると約束しており、その方法はHYPEのリバウンド購入またはコミュニティ支援基金への注入など複数の形態が想定される。

またAgoraは自らの「中立的」ポジショニングを強調し、Hyperliquid専用のサービスに注力し、USDHを他の決済ネットワーク、ブローカリッジ業務、クロスチェーン発行に利用せず、Hyperliquidエコシステムと競合したり利益相反する行為を行わないとしている。これはPaxosに対する暗黙の牽制であり、Paxosなどの大手発行体がマルチチェーン・マルチ機関戦略を展開する中、利益分配が純粋でない可能性を指摘している。

ただしコミュニティの評価では、Agoraは理念的にHyperliquidの利益に近いものの、利子再分配やエコシステム連携に関する詳細の透明性は上記2社に及ばず、外部からの追加リソースも比較的限定的とされている。簡潔に言えば、Agoraは「Hyperliquid主導のカスタムステーブルコイン」の考え方を提供しているが、規模とリソースの面では現時点ではPaxosほどの影響力を持たない。

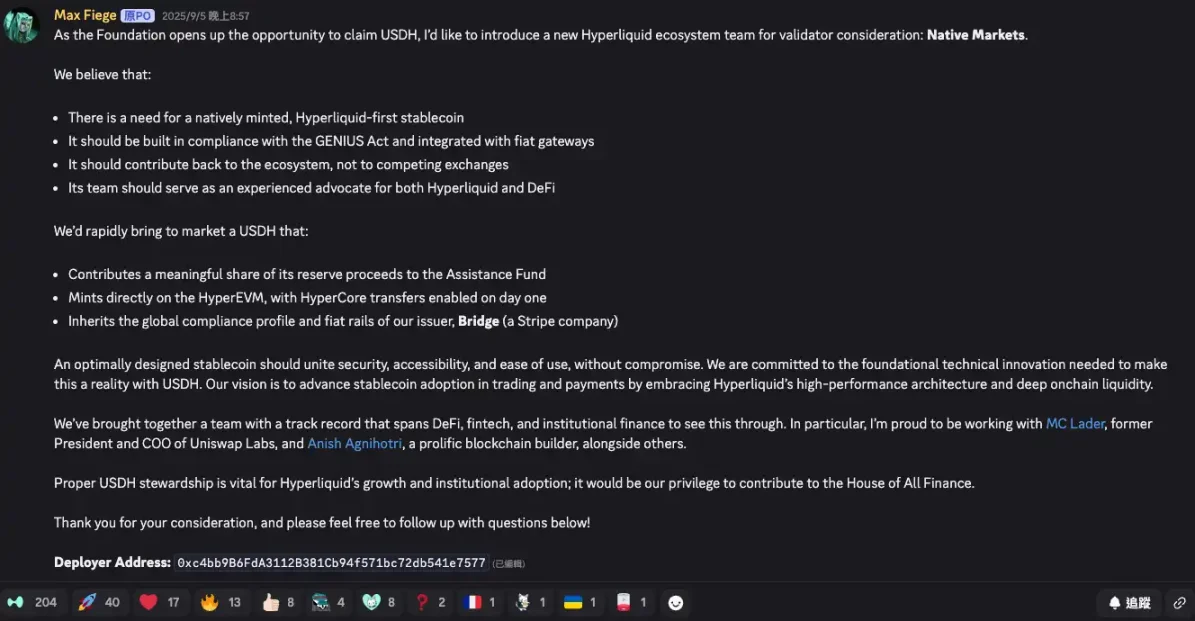

Native Markets(地元チームの差別化戦略)

Native Marketsの提案は、Hyperliuquid DAT上場企業Hyperionの成立を主導したコミュニティリーダーMax氏によって提出されたものであり、すべての提案の中で最も多くのコミュニティメンバーの議論を引き起こした。

同チームは、元Uniswap Labs社長兼運営責任者Mary-Catherine Lader氏および開発者Anish Agnihotri氏らが率いている。Native MarketsもUSDHが米国GENIUS規制基準に適合することを約束しており、発行体Bridge社のグローバル規制対応資格および法定通貨チャネル能力を継承すると述べている。

Bridge社は昨年、決済大手Stripeに買収されており、NativeはBridgeを利用してステーブルコインの法定通貨チャネル接続を実現する計画だ。しかし、これにより潜在的な利益相反が生じる可能性がある。Stripeは最近Paradigmと提携して自社ステーブルコインチェーンTempoを開発しており、Bridgeの関与は利害関係の絡み合いを招く恐れがあり、これがAgoraコンソーシアムから攻撃を受けている点でもある。

Nativeの提案は収益共有に関して、準備金利子利益をHyperliquidのコミュニティ支援基金に注入すると表明しており、Agoraと同様にエコシステム還元を主軸としている。総合的に見ると、Native Marketsは知名度が最も低い入札者だが、Hyperliquidチェーンに深く根ざしており、ローカルエコシステムへの理解が深いことが強みである。ただし、ブランド力やHyperliquidに持ち込める外部協業機会の面では依然限界がある。

Ethena Labs

さらに、Ethena Labsなどのプロジェクトも入札に参加する可能性があると伝えられている。Ethenaは分散型デリバティブステーブルコインの新興勢力であり、創業チームはすでに秋口にHyperliquidにUSDH提案を提出していたが、長期間返答がなかったと主張している。

入札発表後、「Intern」と名乗る人物がEthena公式Xアカウントから、エミネムの「STAN」をモチーフにしたミーム風の投稿でHyperliquid創業者Jeffに「呼びかけ」、提出した提案がまるで石に投げ入れられたようだと不満を漏らした(曲「STAN」は、長期間アイドルからの返事を待てずに妻と子供と共に自殺するファンの物語)。

この小話は、Hyperliquidが当初入札者選定に一定の保留を持っていたことを裏付け、コミュニティにEthenaというLSDとパーペチュアルヘッジを活用して非米ドル準備金ステーブルコインを構築するプラットフォームが参入した場合、どのような異なったアプローチを提示するのかに関心を抱かせている。

機関が「コミュニティに奉仕する」時代、ステーブルコイン2.0時代が到来する

幾つかの非常に魅力的な提案に対し、Hyperliquidコミュニティはここ最近熱心な議論を展開しており、全体的な世論は高い還元率とHYPE価値向上を促進する提案を支持する傾向にある。多くの保有者はPaxosとFraxの提案に好意的であり、どちらも「利益の大半をコミュニティに還元する」という方向性に合致していると考えている。

特にPaxosは、規制対応の信頼性と豊富なリソースにより別の支持層を獲得している。利息の95%還元しか約束していないが、HYPEのリバウンド購入という間接的な価値付与により、より持続的なトークン需要を支える可能性がある。また、PaxosのチャネルはHyperliquidに伝統的金融からの新たなユーザーをもたらす可能性もある。一方で、Paxosの提案ではリバウンド収益を「再分配」する際の実行細則に不確実性があり、実際にコミュニティに届く利益が削減されるのではないかと懸念する声もある。

一方、Fraxがすべての収益をユーザーに直接還元する手法は、「信頼不要、ゼロ手数料」の究極の例とされ、オンチェーンでHYPEガバナンスを通じて収益を分配するため、透明かつ効率的である。比較すると、Fraxモデルでは収益が直接スマートコントラクトによってHYPEステーキングユーザーに支払われるため、操作余地が小さく、Crypto nativeなコミュニティの信頼を得やすい。多くの人々は、ユーザーに直接オンチェーンで分配できるFraxの方式を好んでいる。

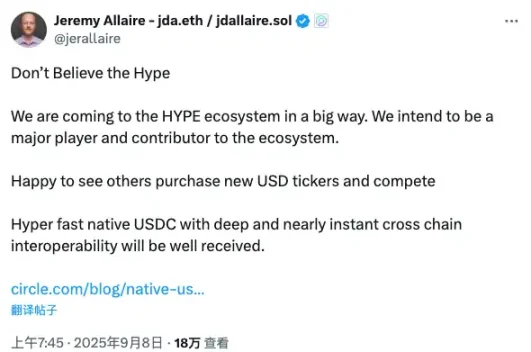

今回の入札戦は、より広範な業界関係者にも反響を呼んでいる。USDC発行元CircleのCEO、Jeremy Allaire氏は真っ先に反応し、Xプラットフォーム上で「競争を歓迎する。Circleも大規模にHYPEエコシステムに参入する」と発言した。

今回のUSDHオークションで最も大きな影響を受けるのはおそらくCircleであり、これによりCircleはHyperliquidにとって有利な提案を推進せざるを得なくなっている。まず掲げた計画は、これまでのクロスチェーン形式とは異なり、Hyperliquidチェーン上にネイティブUSDCを直接発行することである。

一部のアナリストは、もしUSDHの新たな発行者が成功裏に台頭すれば、Hyperliquid上でのUSDCの独占的地位が崩れることになり、市場シェアが低下するUSDCにとってはさらなる打撃になると見ている。しかし、Hyperliquidコミュニティにとって最も重要なのは、最終的な提案がHYPE保有者に対する利益約束を果たせるかどうか、そしてプラットフォームが中央集権的ステーブルコインへの過度な依存から脱却し、真の価値内循環を実現できるかである。

投票が近づく中、USDH発行権の帰属がついに明らかになる。この争いはもはや複数機関の駆け引きを超え、現在の暗号資産市場におけるステーブルコインモデルの進化を検証する試金石となっている。最終的に誰が勝者になろうとも、少数の巨大企業が支配する状況から、各大手取引所やエコシステムが群雄割拠する新たなフェーズへとステーブルコイン発行が移行していることは確かである。

最近では、Circleが新たに立ち上げたArcチェーン、StripeとParadigmが協力するTempoチェーン、EthenaのConverge、MetamaskのmUSDなど、相次いで新プロジェクトが浮上しており、ステーブルコイン分野の注目度はかつてないほど高く、革新モデルが次々と登場している。

Hyperliquidのケースでは、ステーブルコイン発行体がほぼすべての収益を放棄してでも利用シーンの普及を得ようとする姿勢が見られ、これは過去には想像もつかなかったことだ。USDHが成功裏に上場し、「収益をコミュニティに還元し、価値をエコシステムにフィードバックする」正のサイクルが実証されれば、他の取引所やパブリックチェーンが次々と模倣し、業界全体のステーブルコイン戦略に大きな変革が起きることは間違いない。あるいは、「ステーブルコイン2.0時代」の幕開けとなるかもしれない。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News