DeFi初心者向け入門ガイド(1):AAVEの大口投資家が1000万ドルを運用して金利スプレッド arbitrageで100%のAPRを達成する方法

TechFlow厳選深潮セレクト

DeFi初心者向け入門ガイド(1):AAVEの大口投資家が1000万ドルを運用して金利スプレッド arbitrageで100%のAPRを達成する方法

DeFiの初心者向けガイド。DeFiホエールの実際の取引データを組み合わせ、異なる戦略の収益とリスクを分析。

要約

最近、規制環境の変化に伴い、DeFiプロトコルはチェーン上の取引者が暗号資産に対して抱く熱意を背景に、従来の金融世界における資産運用シナリオよりもはるかに高い金利を実現しています。これは二種類のユーザーにとってプラスの意味を持ちます。まず一部のトレーダーにとっては、主要なブルーチップ暗号資産価格が史上最高値を更新した後、適切にレバレッジを低下させ、アルファリスクの低い資産運用先を見つけることが賢明な選択肢となります。またマクロ経済的に利下げサイクルに入った今、暗号資産業界以外で働く大多数の人々にとっても、余剰資金をDeFiに配置することでより高いリターンを得ることが可能になります。そこで筆者は新しいシリーズ記事を始めることにしました。このシリーズでは、読者の皆さんがDeFiに素早く慣れ親しめるよう支援するとともに、DeFiホエールたちの実際のデータをもとに、さまざまな戦略のリターンとリスクを分析していきます。どうぞご支援ください。第1回目として、最近注目を集めている金利スプレッドアービトラージ戦略に焦点を当て、AAVEの大口投資家の資金構成を例に、この戦略における機会とリスクを解説します。

DeFiにおける金利スプレッドアービトラージとはどのようなケースか

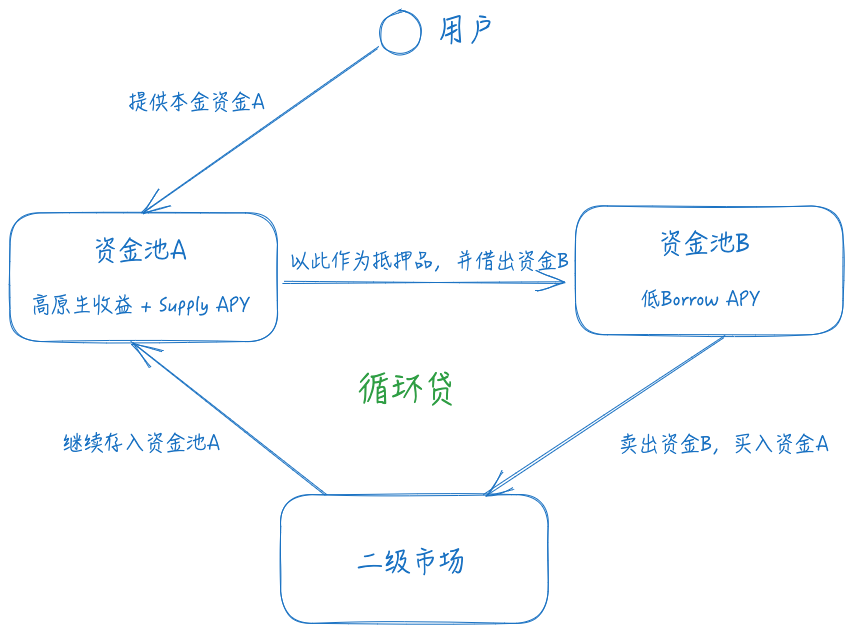

まず、金融に馴染みのない読者に向けて、「金利スプレッドアービトラージ」とは何かを簡単に紹介します。「金利スプレッドアービトラージ(Interest Rate Arbitrage)」、または「キャリートレード(Carry Trade)」とは、異なる市場・通貨・債務商品間の金利差を利用して利益を得る金融アービトラージ戦略です。シンプルに言えば、この戦略は「低金利で借り入れ、高金利で投資し、その金利差を利益とする」という一連の流れに従います。言い換えれば、アービトラージャーはコストの低い資金を調達し、それをより高いリターンを生む資産に投資して、その差額を利益として獲得するのです。

伝統的な金融市場でヘッジファンドが好む代表的な戦略として「米国-日本キャリートレード」があります。日本は長年にわたりYCC政策のもとで債券金利が極めて低く、実質金利はマイナスすら記録しています。一方、米ドルは依然として高金利環境にあります。このため、二つの異なる資金調達市場間に金利差が生じています。ヘッジファンドは、米国債という高金利の生息資産を担保にして、さまざまな資金調達チャネルから円を借り入れます。その後、日本の五大商社の高配当株式を購入したり、円をドルに戻して他の高リターン資産を購入したりします(PS:バフェット氏が好む戦略の一つ)。この戦略の利点は資金のレバレッジ効率を高められることにあり、このアービトラージ手法だけで動く資金規模は、すでに世界中のリスク資産価格に影響を与えるレベルに達しています。そのため、過去1年間で日本銀行がYCC政策を放棄して以降、日銀が利上げを行うたびにリスク資産価格が大きく反応する理由でもあります。

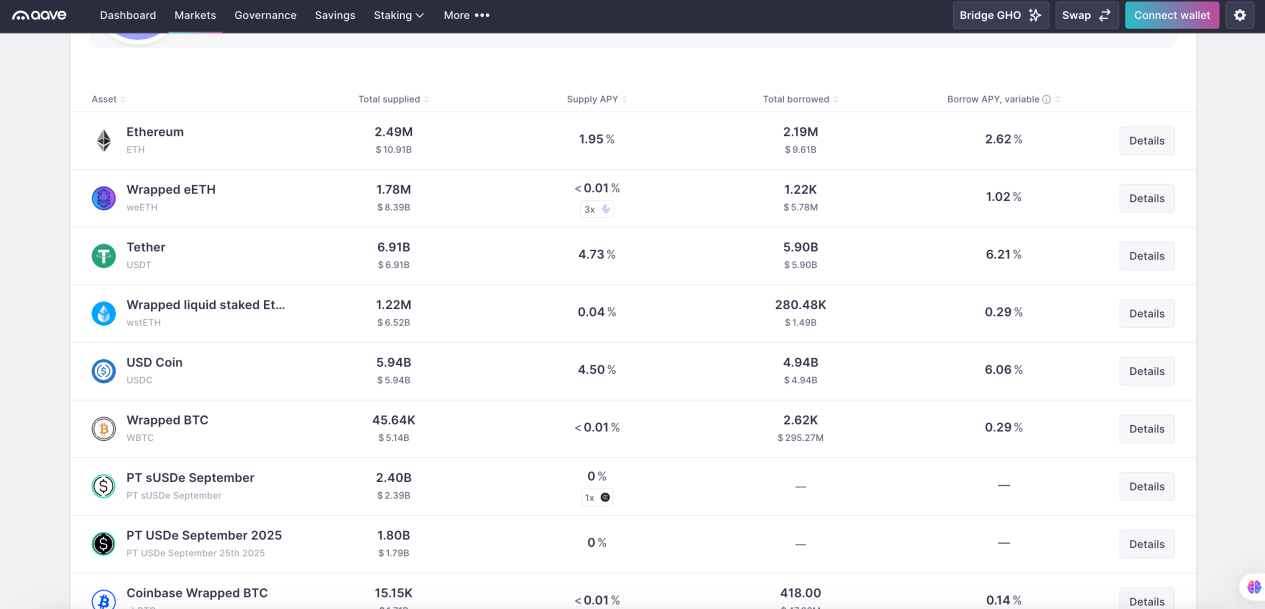

DeFiの世界では、主に二つの画期的なイノベーションがあります。一つはDEX(分散型取引所)、もう一つはLending(分散型貸借プロトコル)です。前者は「価格スプレッドアービトラージ戦略」を促進しますが、本稿では扱いません。後者が「金利スプレッドアービトラージ戦略」の主な源となります。分散型貸借プロトコルとは、ユーザーが特定の暗号資産を担保として提供し、別の暗号資産を借り入れることを可能にする仕組みです。清算メカニズム、担保率の要件、金利決定方式などによって細分化されますが、ここでは派生的な議論を避け、現在の市場で最も主流な「超過担保型貸借プロトコル」を中心に解説します。AAVEを例に挙げると、サポートされている任意の暗号資産を担保として、別の暗号資産を借り入れることができます。この過程において、あなたの担保資産は引き続きネイティブリターンおよびプラットフォームでの貸出リターン(つまりSupply APYで表されるリターン)を受け取り続けます。これは、多くの貸借プロトコルがPeer To Poolモデルを採用しており、あなたの担保資産が自動的に共通の資金プールに入り、平台の貸出資金源となるためです。したがって、その担保資産クラスに需要のある借り手が、この資金プールに対して利息を支払うことになり、これが貸出収益の源泉となります。一方あなたが支払う必要があるのは、借り入れた資産に対応する借入金利、すなわちBorrow APYで示されるものです。

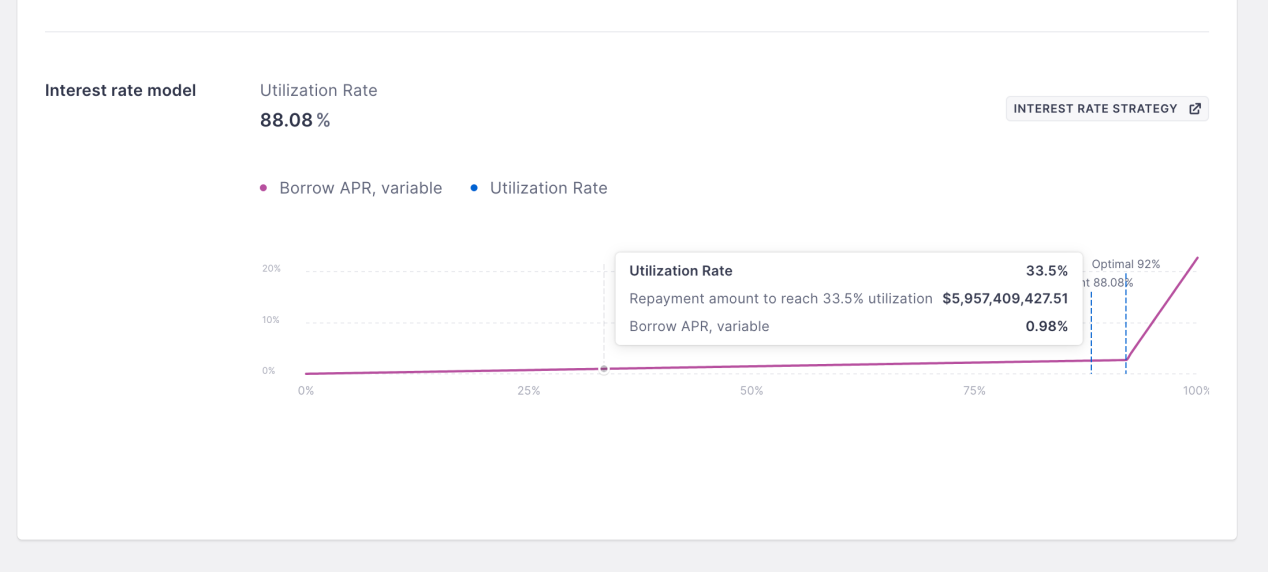

これら二つの金利は可変であり、AAVEでは金利曲線によって決定されます。簡単に言えば、資金プールの利用率が高いほど、対応する金利水準も高くなります。このような設計になっている理由は、Peer To Pool型の貸借プロトコルでは、従来の金融市場のように「満期」の概念がないためです。これによりプロトコルの複雑さが軽減され、貸出側の資金流動性が高まり、債務の満期を待たずに元本を取り戻せるメリットがあります。しかし、借り手の返済に対する十分な拘束力を保つために、資金プールの残存流動性が減少すれば借入金利を上昇させるように設計されています。高金利によって借り手に返済を促し、資金プールの残存流動性を常に動的均衡状態に保ち、市場の真の需要を最大限に反映できるようにするのです。

これらの基本知識を理解した上で、金利スプレッドアービトラージがどのように行われるかを説明します。まず、ネイティブ資産リターンとSupply APYの合計が高い資産を担保として選びます。次に、Borrow APYが比較的低い資産を借り入れるルートを選びます。最後に、二次市場で借り入れた資金を使って再び担保資産を購入し、この操作を繰り返して資金のレバレッジを高めていきます。

金融知識のある方はすぐに気づくかもしれませんが、この戦略には二つのリスクがあります:

- 為替リスク:資産Aが資産Bに対して価格下落した場合、清算リスクが生じやすくなります。たとえば、担保がETHで、借り入れた資産がUSDTの場合、ETH価格が下落すると担保比率が不足し、容易に清算されてしまいます。

- 金利リスク:資産BのBorrow APYが資産Aの総合リターンを上回った場合、この戦略は損失状態になります。

- 流動性リスク:資産Aと資産Bの両替流動性は、このアービトラージ戦略の構築および撤退コストを決定します。もし流動性が大幅に低下すれば、それによる影響も小さくありません。

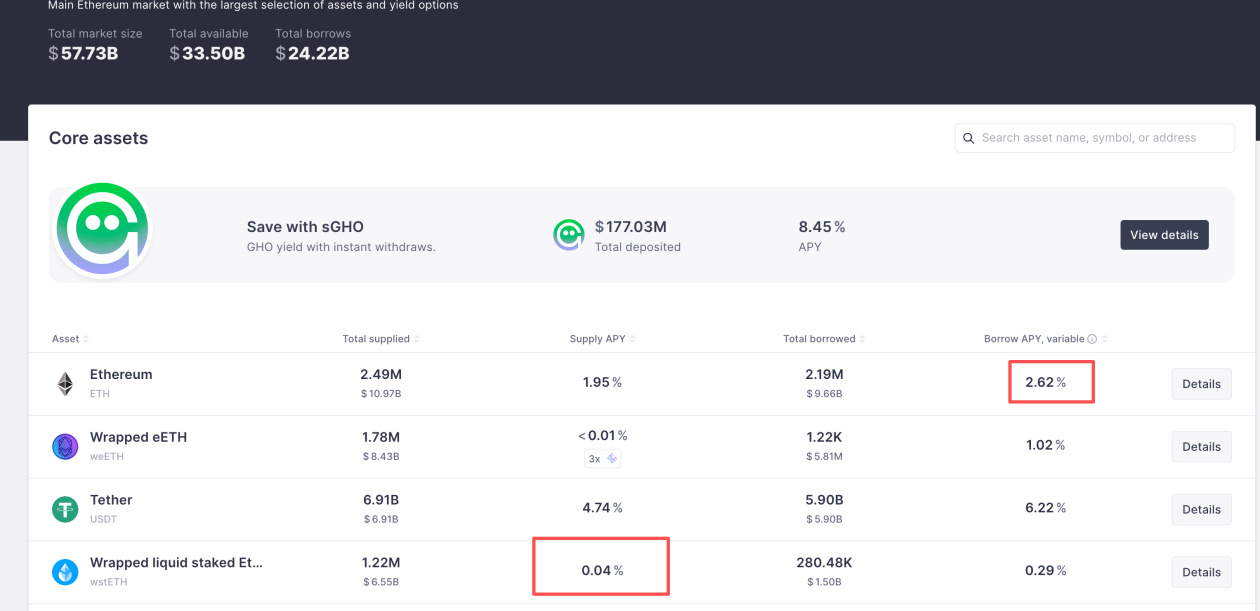

為替リスクへの対応として、多くのDeFi金利スプレッドアービトラージでは、価格上有一定の相関性を持つ二つの資産を選定し、大きな乖離が生じないよう設計されています。そのため、この分野の主要な対象資産には主に二つの選択肢があります:LSDルートとYield Bearing Stablecoinルートです。違いは管理する資金の基軸通貨にあり、リスク資産基軸の場合、金利スプレッドアービトラージに加えて、ネイティブ資産のアルファリターンも維持できます。例えば、LidoのstETHを担保としてETHを借り入れるというアービトラージルートは、LSDFi Summer期に非常に人気がありました。さらに、関連資産を選ぶことの利点として、最大レバレッジ倍率が高くなることも挙げられます。AAVEは関連資産に対してより高いMax LTV(いわゆるE-Mode)を設定しており、93%の設定値では理論上の最大レバレッジは14倍に達します。したがって、現在のリターン水準を基にAAVEを例に計算すると、wstETHの貸出リターンはETHネイティブリターン2.7% + 0.04%のSupply APYであり、ETHのBorrow APYは2.62%です。つまり0.12%の金利差が存在するため、この戦略の潜在リターンは2.74% + 13 × 0.12% = 4.3%となります。

金利リスクと流動性リスクについては、双方の金利および関連流動性を継続的に監視することで緩和できます。幸い、これらのリスクは即時的な清算を伴わないため、タイムリーにポジションを決済すれば問題ありません。

AAVEのホエールが1,000万ドルを用いて金利スプレッドアービトラージでAPR100%を達成する方法

次に、DeFiのホエールが実際に金利スプレッドアービトラージを活用していかなる超常リターンを獲得しているかを見ていきましょう。以前の記事でも触れた通り、数ヶ月前、AAVEはPendleが発行するPT-USDeを担保として受け入れるようになりました。これは金利スプレッドアービトラージの収益性を根本的に引き上げました。AAVE公式サイトを見ると、PT-USDeは常に供給上限に達している状態にあり、この戦略の人気ぶりがうかがえます。

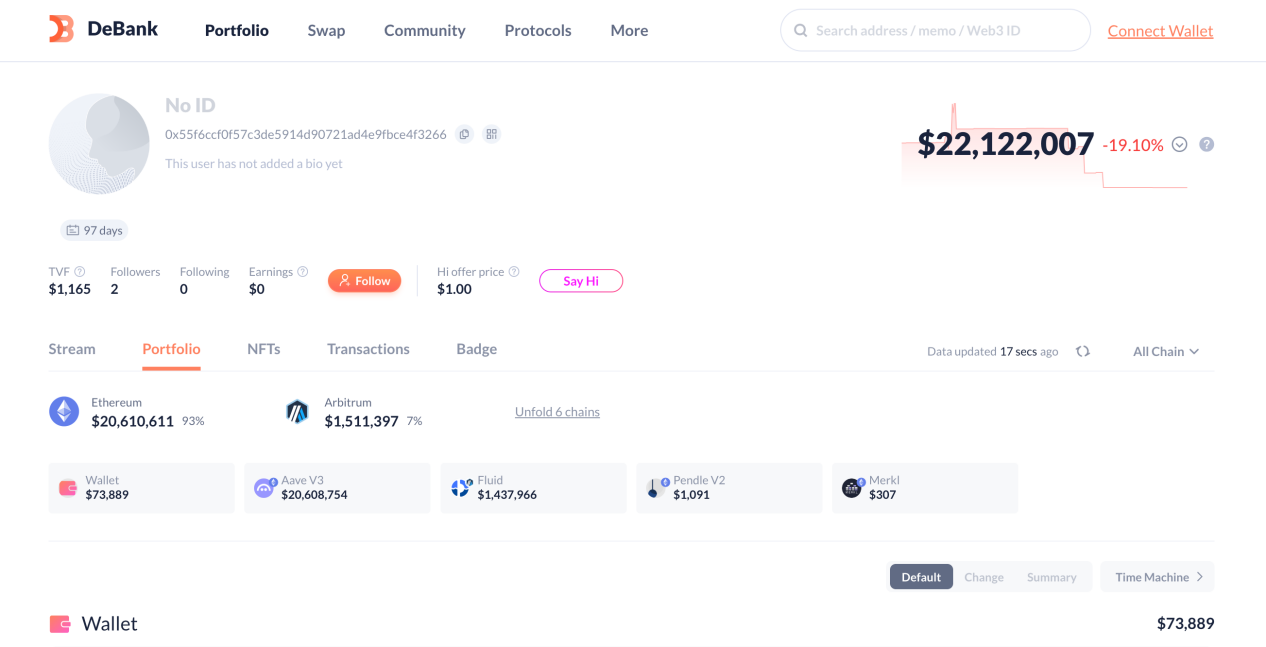

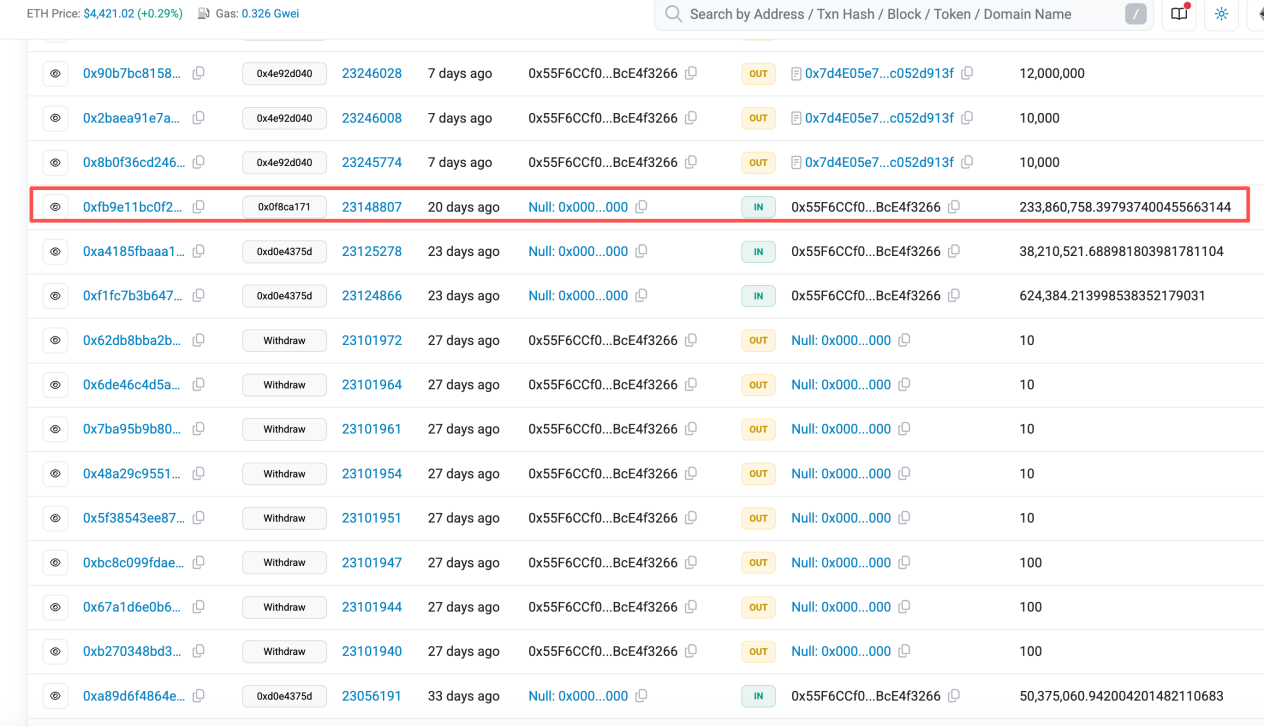

ここでは、この市場で最大規模の担保を保有するDeFiホエールであるアドレス0x55F6CCf0f57C3De5914d90721AD4E9FBcE4f3266をピックアップし、その資金構成と潜在リターンを分析します。このアカウントの総資産規模は2,200万ドルですが、その大部分は上述の戦略に割り当てられています。

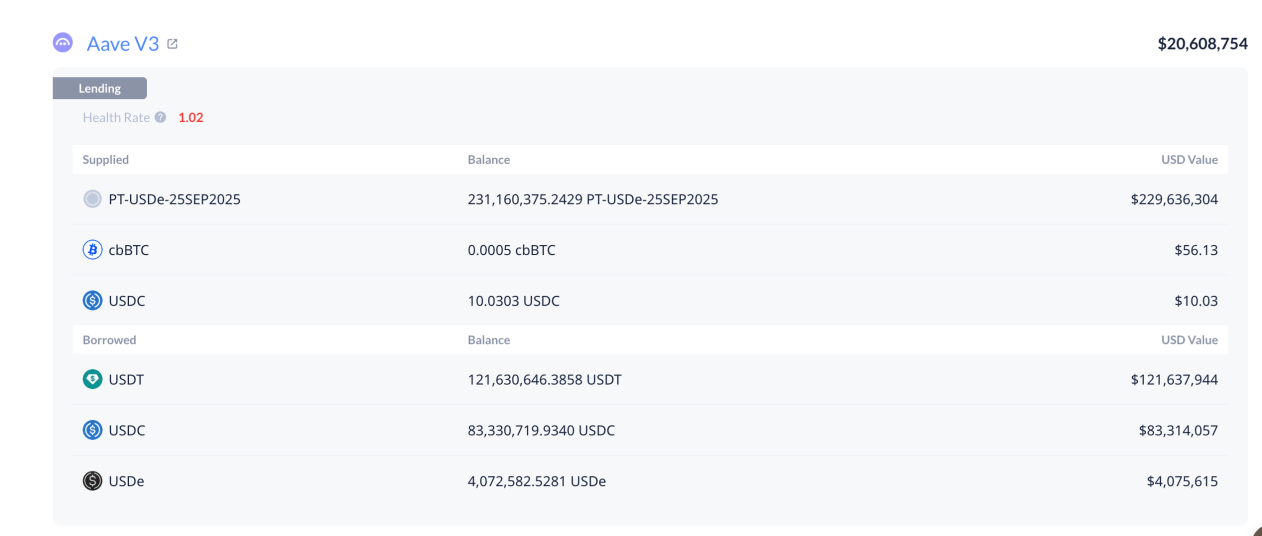

このアカウントは二つの貸借市場を通じて資金を配置しており、2,060万ドルをAAVEエコシステムに、140万ドルをFluidに配置しています。図の通り、このアカウントはAAVE内で2,000万ドルの自己資金を用いて、約2億3,000万ドル規模のPT-USDe資産をレバレッジしています。対応する借入内訳は、1億2,100万USDT、8,300万USDC、400万USDeです。次に、この戦略のAPRおよびレバレッジ倍率を計算します。

建玉時のPT-USDe金利に基づくと、主な金利固定は8月15日20:24に行われており、このアカウントの建玉金利は14.7%であることを意味します。

現在のAAVEにおけるUSDTの借入金利は6.22%、USDCは6.06%、USDeは7.57%です。これらからレバレッジ倍率と総リターンを計算すると、それぞれ11.5倍および104%となります。実に魅力的な数字です!

DeFi初心者が大物の戦略を再現する方法

実際、DeFi初心者にとってこのような金利スプレッドアービトラージ戦略を模倣するのはそれほど難しくありません。現在の市場には、自動化された金利スプレッドアービトラージプロトコルが多く存在しており、一般ユーザーが背後の複雑な循環貸付ロジックを理解しなくても、ワンクリックでポジションを開設できるようになっています。ここでは筆者が買い手市場の立場にあるため、具体的なプロジェクト名は紹介せず、各自で市場調査をお願いします。

ただし、ここで筆者が注意喚起しておきたいのは、この戦略には主に三つのリスクがあるということです:

- 為替リスクに関して、以前の記事でAAVE公式コミュニティがPT資産のオラクル設計について説明しています。簡単に言うと、オラクルがPT資産の二次市場価格変動を捉えられるようアップデートされた後は、満期までの期間が長く、市場価格の変動が大きい場合に清算リスクが生じるため、レバレッジ倍率を適切に管理する必要があります。

- 金利リスクに関しては、ユーザー自身が金利差の変化を継続的に監視し、金利差が縮小したり逆転して負になった時点で即座にポジションを調整し、損失を防ぐ必要があります。

- 流動性リスクに関しては、主にターゲットとなる生息資産プロジェクトのファンダメンタルズに依存します。重大な信頼危機が発生した場合、流動性は急速に枯渇し、戦略撤退時に大きなスリッページ損失が発生します。ユーザーは常に警戒を怠らず、プロジェクトの進展を注視することが望まれます。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News