Hyperliquid: Timingは常に既存の構造を打ち破るための最良の入り口である

TechFlow厳選深潮セレクト

Hyperliquid: Timingは常に既存の構造を打ち破るための最良の入り口である

個人投資家が取引を拒否する時代に、大口投資家は一体何を稼いでいるのか。

原文作者:佐爷歪脖山

Hyperliquidの流動性は常に驚きや衝撃を与える。

8月27日、HyperliquidのBTC現物取引高がバイナンスに次いで2位となり、前月の取引高がロビンフッドを上回ったという報道が出た直後、孫粗関連のスーパーホエールアドレスが$XPLのプレマーケット先物市場に対して注文「攻撃」を行い、ユーザーの損失は数千万ドルに達した。

BTC/ETHなどの主要取引市場とは異なり、Hyperliquidのプレマーケット先物市場自体の取引高は小さく、ホエールは承認不要で取引ルールを利用できることから、最終的に悲劇的な結果となった。

バイナンスなどのCEXであれば、ホエールは即座に人為的に停止され、狙撃注文すらほぼ不可能になるだろう。事件後、HyperliquidチームのDiscordでの対応は「深く理解し、教訓を学び、改善を断固行うが、当面の補償は行わない」というものだった。

画像説明:HLチームの返答

出典:@hyperliquidx

改めてHLで発生したセキュリティ事故とその処理結果を振り返る:

1. 2024年11月、BitMEX創設者Arthur Hayesらが、Hyperliquidのアーキテクチャが中央集権的であると批判。

2. 2025年初頭、50倍レバレッジのホエールがHLP金庫を破壊する事件が発生。その後、HLチームは複数の通貨のレバレッジ倍率を見直した。

3. 2025年3月26日、$JELLYJELLYに対する悪意ある狙撃に対し、HLチームは直接ネットワーク切断(ブランケット)を行い、自らを保護。

4. 2025年8月27日、ホエールがプレマーケット先物市場$XPLを狙撃。公式見解は「リスクは自己責任」。

このように、HLチームは異なるセキュリティ事故に対して全く異なる対応を取っており、自身の金庫や利益に関わらない場合はデセントラル化ガバナンスを採用するが、プロトコル自体が脅威にさらされた場合は直ちにスーパーユーザー権限を行使する。

私はこの件について道徳的評価をするつもりはないが、いかなる取引流動性集中場所も必然的に「小口投資家を守るか、それともホエールの流動性を優先するか」という「事故」に直面する。バイナンスの上場基準の不透明さから、ロビンフッドでの小口vsウォール街の戦いまで、すべて同様である。

時空は円環であり、流動性は引力源である

2022年のPerp DEXブームでは、FTX崩壊後にペルペット取引市場に空白が生まれ、バイナンスは上場志向の戦略を採っていたが、PumpFunが価格設定戦略を再構築した。

Hyperliquidは特別ではない。$BNB=バイナンス本体+BNBチェーンという戦略を模倣し、流動性をすべてKYC不要のオンチェーンに移転。バイナンスは規制回避により急速成長し、HLはノーアクセス障壁によるアービトラージで小口投資家を惹きつけた。

2022年に遡れば、暗号資産界の万物はFTXの崩壊から始まった。BackpackがSolanaの正統性を獲得し、Polymarketが政治イベント予測を手に入れ、Perp DEXは依然GMXやdYdXの支配下にあり、BybitやBitgetの侵食も受けていた。

市場は一時的な空白期を迎えた。バイナンスは調査対象となり危機的状況にあり、当時はバイデン政権下で民主党大統領は暗号資産を好まず、SBFが大統領に数千万ドルを寄付しても刑務所行きになった。GaryはSEC議長として暗号業界を厳しく取り締まり、Jump Tradingですら手を引いていた。

万馬が声を潜め、危機の中に機会あり。

バイナンスが監視され、FTXが崩壊し、BitMEXは老朽化し、OK/Bybit/Bitgetはオフチェーンで争っていた。当時のCEXはいずれもオンチェーン移行の潮流を否定しなかったが、選んだ手段はウォレットであった。

HyperliquidはCLOBs(Central Limit Order Books)を採用し、「オフチェーンマッチング+オンチェーン決済」方式に加え、GMXのLPトークンメカニズムを模倣。インセンティブゲームが正式に開始された。

画像説明:Perp DEX全体像

出典:@OAK_Res

しかし、この仕組みは2023〜2024年にはもはや新鮮ではなく、その最中にPump Funがバイナンスの価格設定体系を打ち破り、ミームブームによってHLの流動性が初めて真の忠実なユーザーベースを獲得した。

Pump Fun登場以前にもNFTやミームコインは存在し、BNBチェーンは2021年すでに主戦場だった。そのため、大物はミームが純粋なマーケティングであることを理解していたが、Pump Funは内盤・外盤メカニズムとSolanaエコシステムを選択した。

-

・ 内盤・外盤メカニズムにより、小規模資金でも大規模な可能性を試す機会が与えられた。

-

・ Solanaエコシステムにより、ミーム取引の即買即売特性が極限まで発揮された。

これにより、VCファンドによる資金調達→プロジェクト立ち上げ→バイナンス撤退→BNBへの価値供与という流れが中断。高評価体制の崩壊はバイナンス流動性危機の前兆であり、現在のBNBはバイナンスの負債であり、「Binance Alpha」は受動的防衛の無力さを示している。

ミームブームはHLにとって最初の検証の場となった。流動性がどこにでも利用可能になり、小規模・小銘柄での試行の後、大口資金と主要通貨が流入する。宣伝上は逆マーケティングであり、「大口がいる」と言うことで小口投資家が参入するが、実際には小口投資家の損失なしにMM(マーケットメーカー)、ホエール、プロトコルの利益は生まれない。

Hyperliquidが外部資金注入なしに独自資金だけで超強力な流動性を維持することは不可能だが、VCの関与とは矛盾しない。2024年11月、Paradigmはすでに$HYPE体制に参入しており、@mlmabcの推計によると購入量は約1600万枚に達している。

画像説明:paradigmが$HYPEを購入

出典:@matthuang

VCが直接購入に参加するのは、従来の投資モデルかどうか難しいが、同様にMM(マーケットメーカー)もこうした形で参加する可能性がある。論理的には、一般の小口投資家と同様にエアドロや購入を通じて参加している。

ストーリー展開の観点から見ると、プロジェクトのトークン増発と売却は典型的なゲーム理論的危機であり、プロジェクト側、複数のVC、取引所間で互いに信頼がなく、ロックアップ解除後にすぐ売却すれば将来の収益を失うが現時点の利益は確保できるため、すべての利害関係者が即時売却を選ぶ。その結果、取引所とプロジェクト側だけが被害を被る世界ができあがる。

Hyperliquidはプロジェクト支配権を保持したまま$HYPEをエアドロ配布し、自らを主要取引所として$HYPE現物を取引することで、二重のコントロールでフライホイールの初期モーメントを安定させた。2025年半ばにBybitが$HYPE現物を上場したのは、おそらく直接購入して取引ペアを追加したものであり、HLが上場を推進したとは考えにくい。

HLは神秘ではない。Pump FunがHyperliquidに上場した際の富創造効果はむしろバイナンスより強かった。今日のバイナンスはようやく挽回したにすぎず、このような競争はまだまだ長く続く。$JELLYJELLYの際には、バイナンスとOKが過去の確執を捨てて共同でHyperliquidを狙撃した。

商場は戦場であり、競技は長く、勝負の瞬間は少ない。

小口はミームコインを取引し、大口はHLへ殺到する

小口が取引を拒否する時代、大口は何を稼いでいるのか。

ミームが破綻し、Pump Fun、Berachain、Story Protocol――誰のプロトコル収入が最も高いかを当ててみよう。実は小口が離脱しているPump Funであり、DeFiネイティブ設計のBerachainは路傍の草と化している。

しかし小口はもうアルトコインには手を出さず、現在の上昇相場は米国株式市場の流動性溢出によるものだ。残念ながらDATはすでに売却を始め、戦略(MSTR)のコイン・株・債券フライホイールは見栄えは良いが真似しにくい。ETHでさえ、その上昇耐性はBTCには遠く及ばない。

小口が取引を拒否する時代において、誰もが大口と機関に目を向けている。彼らの考えは興味深い。「大口同士が取引相手になれば、仲介料と手数料が稼げる」と考えるが、これは思考の怠慢どころか、Hyperliquidへの侮辱ですらある。

流動性こそが暗号業界で最も日常的なインフラであり、Hyperliquidはまさに小口投資家との直接的つながりによって成功した。

50万人のKYC不要ユーザー全員が大口やホエールなら、暗号資産はとっくに既存金融システムを置き換えていただろう。トランプの500万ドルゴールドカードですらそんな数字は達成できない。USDTと同様、ノーアクセス障壁は資金にとって巨大な魅力であり、黒・グレー産業の関係者が多くても、これは少数の人間では作り出せない金融的奇跡である。

今回の攻撃事件では、ツイッター(X)上で被害を訴えるのはすべてリアルユーザーであり、取引高の少ないプレマーケットにおいても、Hyperliquidの号召力とユーザーベースが証明されている。唯一の問題は、今回はHLが自ら流動性を拾って自分のガバナンス体制を破壊したということだ。

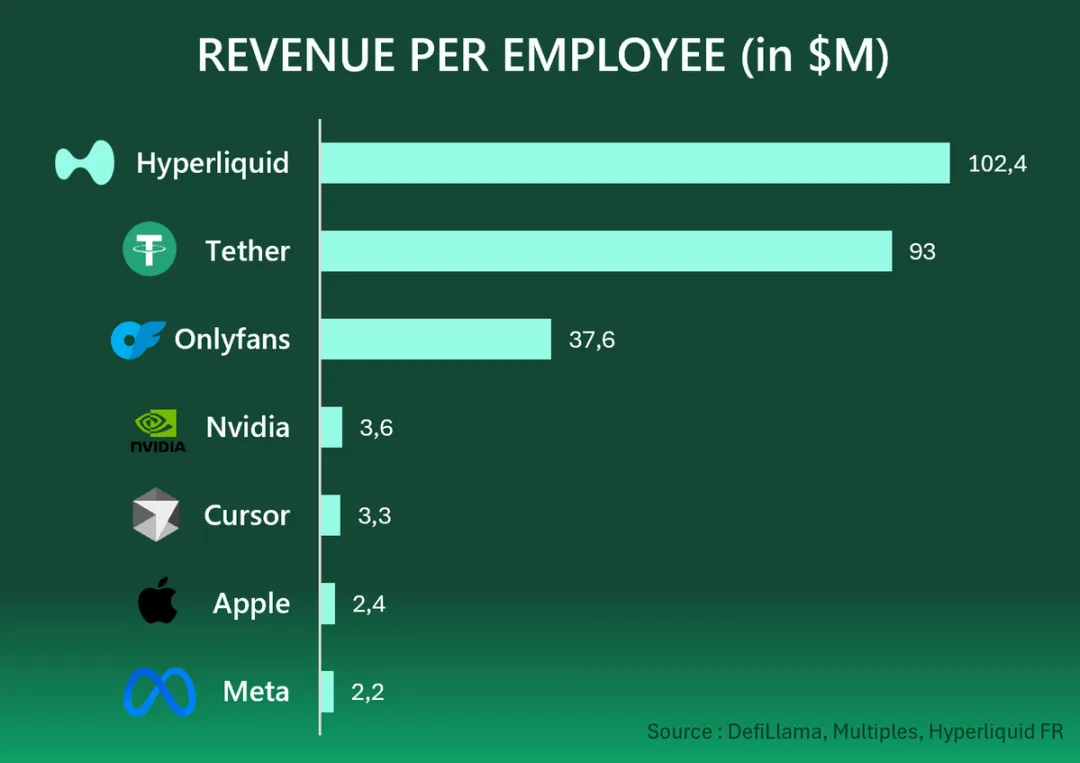

11人が年間11.67億ドルの収益を創出し、一人あたりの収益は1.06億ドル。その後、Tetherが9300万ドル、Onlyfansが3760万ドル。インターネットのスケールメリットと人類の根源的欲望が、アジア・アフリカ・ラテンアメリカと先進国の特産産業の間に、類まれな地下およびオンチェーン世界を築き上げた。

画像説明:Web2&3企業の一人あたり収益

出典:@HyperliquidFR

もしHyperliquidがすべてホエール同士のトレードだと考えるなら、Tetherも大口同士の交換なのか?あるいはOnlyfansも全員が大物が海に下っているのか?

小口がアルトコインやミームを取引しない時代に、BTCとETHの高レバレッジは数少ない「チャンス」となり、すべての人に致命的な誘惑力を与える。もちろん、空売りショートされれば致命的な損失となる。

人は自ら成功した道を二度裏切ることはできない。

バイナンスは上場ロジックを中心にひたすら最適化し、過剰適合(オーバーフィッティング)で死のループに陥る。

CEXは流動性向上に伴いリベートを引き上げ、自らの微薄な利益率を突破するまで続ける。

CLOB型DEXはただバイナンスを模倣し、トークン発行後はGMXのパクリに堕する。

孤高の豚は稀であり、大口向けの資産運用サービスを提供したい人は多い。今日でも最大の流動性はCEXにあると前提するなら、今後の暗号市場への参加は不適切と言わざるを得ない。

小口はノーアクセスの自由市場にやってきて、大口は流動性の出口で利益を得、Paradigmは$HYPEの上昇と保有で利益を得る。小口には博打の機会があり、条件はマイナー通貨資産に手を出さないことだ。

それぞれが自らの運命に価格を付け、All in Cryptoこそが永遠のテーマである。

結語

人的介入はHyperliquidの伝統的特徴であり、Perp DEX全体の分野でも人治色が濃厚である。

HLのエアドロや利益分配がうまくいったからでも、Jeffが構築した技術アーキテクチャが優れているからでもなく、FTX崩壊後かつバイナンスが規制されて市場に空白期間があったため、Hyperliquidの競争相手は実質的に限られていた。タイミングこそが既存構造を打破する最良の入り口なのである。

FTX崩壊→バイナンスが規制で手足を縛られ、経営陣が上場思考に没頭→PumpFunがバイナンスの上場メカニズムと価格設定ロジックを打ち破る→Perp DEXが巨大な市場空白領域となる→Bybitは既存思考の受益者、Hyperliquidは$HYPEフライホイールを構築。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News