新証拠:MSTRのピラミッド構造を解明

TechFlow厳選深潮セレクト

新証拠:MSTRのピラミッド構造を解明

投機家にとって重要なのは、誰がより多くのビットコインを保有しているかではなく、どれだけ価格が上昇するかである。

執筆:司馬聡 AI チャンネル

金融分野には、万全の戦略など存在しない。

マイクロストラテジー(MicroStrategy)の失敗経路は、ビットコイン価格が大きく下落することを必要とせず、また、同社自身もビットコイン価格の下落を恐れていない。

投機者にとって重要なのは、誰がより多くのビットコインを保有しているかではなく、どれだけ高い上昇率を実現できるかである。

広く見過ごされている事実を明確にしよう。投資家が実際に取引対象としているのはマイクロストラテジーの株式であり、同社CEOのマイケル・セイラーがSNSを通じて繰り返し「ビットコインは約束の地」と主張する目的は信仰から来るものではなく、概念の同一視やすり替えという巧妙な手法によって、投資家の期待を株価からビットコインの将来へと誘導しているのである。一方、同社の資金供給者はこの構造を冷静に理解しつつも黙認しており、転換社債であろうと優先株であろうと普通株であろうと、いずれにせよ最終的には次の受け皿となる投資家が必要になるという根本的事実に帰着する。

情報過多かつ信仰が希薄な時代において、資本が追うのは利益だけではなく、「物語の証券化可能性」そのものである。

同時に、なぜマイクロストラテジーがビットコイン価格の高値圏で継続的に購入し続けるのかについて、体系的に説明する。

序論

最近、ソーシャルメディア上でマイクロストラテジーのビジネスモデルが停止の危機にあるとの議論が広範囲にわたり話題となっている。きっかけはmNAV指標の持続的な縮小、株価の下落、それによる資金調達の困難、そしてその結果としての運営停止懸念である。

まず顕著なのは株価の連続的な下落である。ビットコインの購入を続けているにもかかわらず、株価は上昇しておらず、7月の局面的高値からすでに20%以上下落している。

一方、同期のビットコイン価格は大幅下落していない。

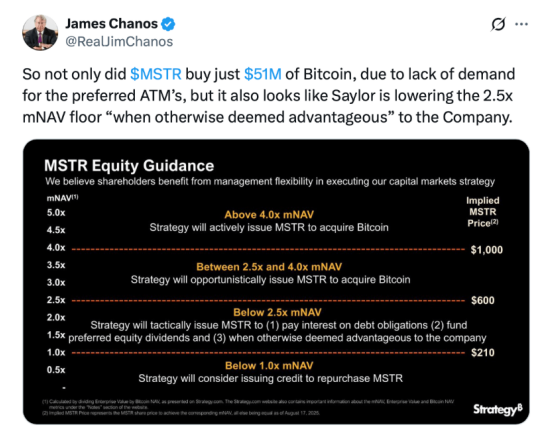

2025年第2四半期の決算会見で、同社はmNAVが2.5倍を下回る限り、特別な義務がない限り新規普通株を発行しないと約束した。多くの人々は、この約束が株主の過度な希釈を防ぐためだと考えた。

しかし、直後に逆転が起きた。

2025年8月18日、観測筋によると同社は突如この保護措置を放棄した。新たな方針では、mNAVが2.5倍未満であっても「経営陣が有利と判断すれば」株式発行が可能になった。この発表に対して投資家は強い怒りを表明し、「誘い水戦略」であり、特にmNAVが最近1.68倍近辺まで低下している状況下では希釈リスクが顕著に高まると批判した。

8月20日、TechFlow(MSTR)は株式増発のハードルを引き下げ、ビットコイン購入資金をさらに調達すると発表した。

今年提起された集団訴訟では、同社がビットコイン戦略および財務状況に関して誤解を招くような発言をしたと告発している。昨年末、投資アナリストのマイケル・レボウィッツらの批判者は、同社が楽観的なビットコイン発言を用いて投資家を「搾取」し、株価変動を高めることで安価な資金調達を実現していると非難した。

なぜ昨日のように思える約束を放棄したのか。その理由の一つは、市場全体がマイクロストラテジーの優先株に対する需要が限定的であるためかもしれない。

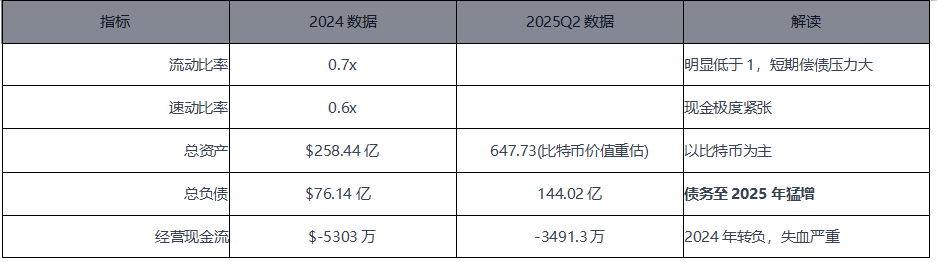

まずはマイクロストラテジーの財務状況を見る

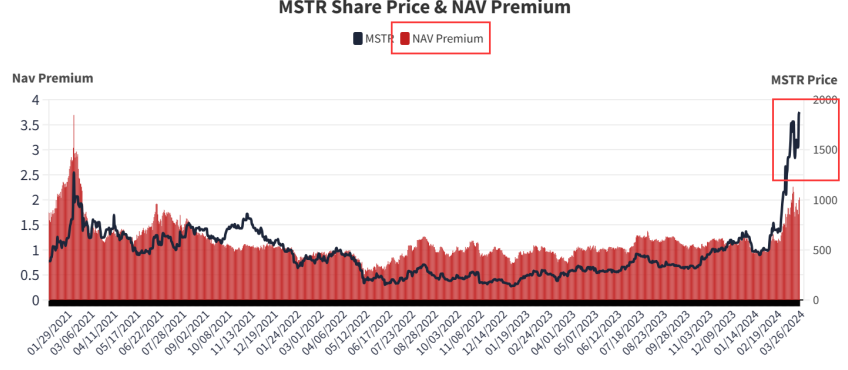

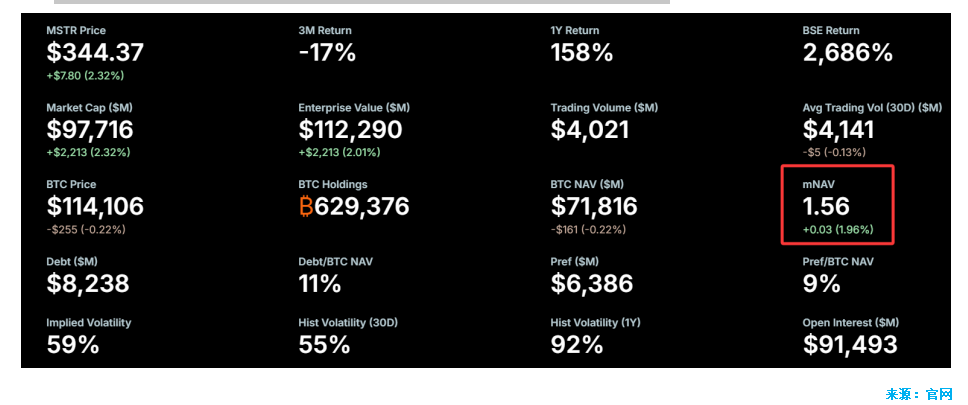

マイクロストラテジーのmNAVは、2024年11月の3.89倍から2025年8月には1.56倍まで大きく収縮している。

続いて財務データを見てみよう:

2024年のデータを例にとると:

-

EBITDA:-18.5億ドル(巨額の損失。主力事業の圧力とビットコインの激しい価格変動を反映)

-

レバレッジ付きフリーキャッシュフロー:-6,651万ドル(企業が実際に流出させる現金。利息および投資支出後の「現金赤字」)

これは、EBITDAがマイナスであってもなお、利払いおよび資本支出を継続しなければならず、キャッシュフローの圧力がさらに高まり、リスクが高いことを示している。

EBITDAとは「主力事業の純粋な利益」を示すもので、資本的支出、利息、税金を差し引く前の数値である。レバレッジ付きフリーキャッシュフローは、実際に「株主の手元に入るお金」であり、営業税、資本的支出(設備購入、研究開発費など)、すべての債務利払いを控除したものである。

評価を行う

次に最新データを使い、二つの方法で評価を行う。

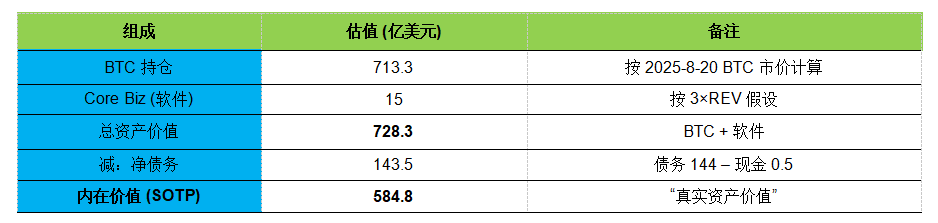

SOTP

内包されるビットコインの株式価値

SaaS/ソフトウェア企業のEV/REV倍率。低成長の従来型ソフトウェア:2~6倍。MSTRのソフトウェア事業はほぼゼロ成長のため、3倍で評価。

結論:

-

MSTRの内包ビットコイン価値(941億ドル)は、実際のBTC時価総額(713億ドル)を明らかに上回っている;

-

コア事業(ソフトウェア)の価値をゼロと仮定すると、34%のプレミアム;

-

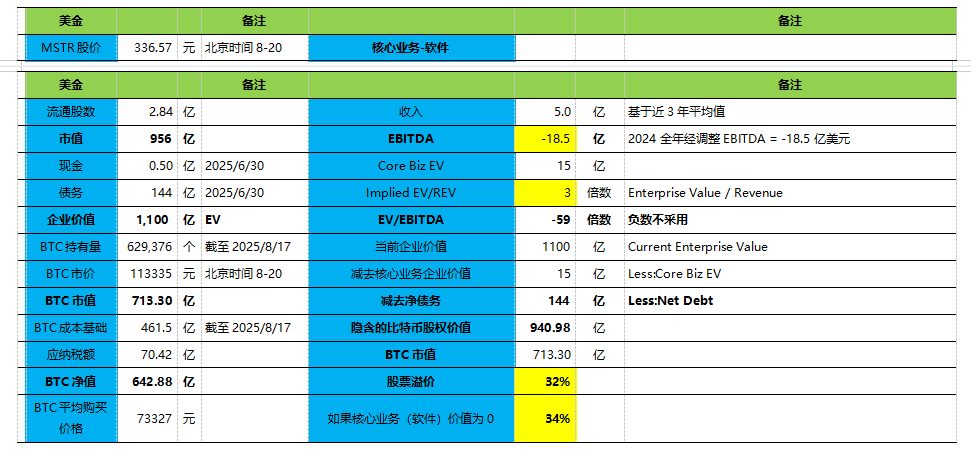

内包BTC EV = 1,085億ドル vs 実際のBTC時価総額713億ドル → プレミアム52%;

-

MSTR株価が256.4ドルになればプレミアムが解消。現在の336.57ドルからさらに24%下落が必要;

-

数量が変わらないと仮定すると、ビットコイン価格が15万ドルまで上昇すればプレミアムが解消。(8月20日時点の113,335ドルから32.35%上昇が必要);

-

仮にマイクロストラテジーがこれ以上ビットコインを購入しなくなり、保有量と株価が維持されたとしても、ビットコイン価格が7万ドルまで下落しても依然として112%のプレミアムが残る;

-

ただし、保有量が変わらずビットコイン価格が12万ドルで維持され、MSTR株価が200ドルまで下落すれば、今度はディスカウントとなる;

見逃せない現象

2025年5月時点で、合計199の法人が301万BTC(約3150億ドル)を保有しており、この数字は急速に増加中である。

Bitcointreasuries.netのデータによると、現在199の法人が合計301万BTC(3150億ドル)を保有。うち147の民間・上場企業が110万BTC(1150億ドル)を保有している。

最近、複数の企業が新たなビットコイン財務戦略を発表している。これらの企業はバランスシートの多様化を目指す企業から、専業のビットコインタイザリー企業まで、さまざまな国や業種にわたる。

2025年上半期時点で、40社以上がバランスシートにビットコインを採用すると公表し、数百億ドル規模の資金を調達して戦略を実行している。これら企業は業界、地域、実行モデル、上場方法においてそれぞれ異なる。

注目すべき企業は以下の通り:

・Metaplanet(日本):初期の国際参画企業。日本の極めて低い金利環境を活用;

・Semler Scientific と GameStop(米国):ビットコイン財務戦略がマスメディアの注目を集めた;

・Twenty One Capital:TetherとCantorが支援する専門企業;

・Strive と Nakamoto:逆さ合併により迅速に上場。

ビットコイン財務企業の拡大はまだ初期段階だが、このモデルは他の暗号資産へも広がりつつある――

例:Solana:DeFi Development Corp(時価総額1億ドル、42万枚以上のSOL保有)、UpexiおよびSol Strategies;イーサリアム:SharpLink Gaming、Consensys主導の資金調達で4.25億ドルを調達。

非常に具体的な事実:株価の大幅上昇

「日本のマイクロストラテジー」と呼ばれるMetaplanetは、2025年初来で株価が145.59%上昇。

セカンス・コミュニケーションズ(Sequans Communications)は、債務および株式市場から3.84億ドルを調達し、世界で最も人気のあるトークンの購入に充てた。発表後、株価は160%急騰。しかしこれは無名の半導体企業であった。

この背景には、ビットコイン布教者マイケル・セイラー(Michael Saylor)の存在がある。この米国の暗号通貨大物は、2020年以降ほぼ毎週数十億ドル規模でビットコインを購入し、他者に模倣を呼びかけている。彼の会社TechFlowはもともとソフトウェア企業だったが、今やビットコイン蓄積企業へと変貌。過去5年間で株価は3000%以上上昇した。

バイオテクノロジー企業、金鉱山企業、ホテル業者、電気自動車メーカー、電子タバコメーカーなど、さまざまな業種が暗号トークンの購入に殺到している。

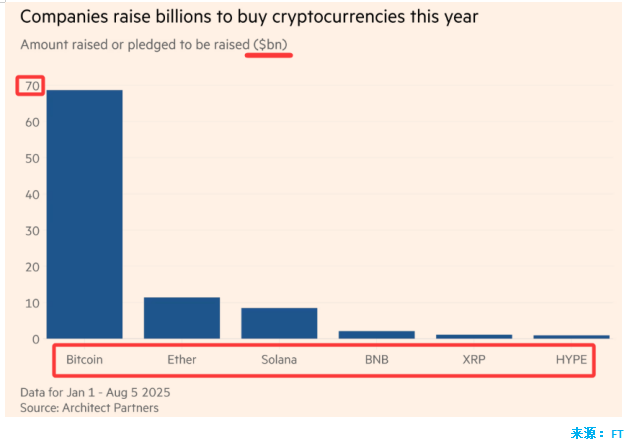

8月5日時点で、約154の上場企業が暗号通貨購入のために合計984億ドルを調達または調達を約束している。それ以前は、わずか10社が336億ドルを調達していたにすぎない。

トランプ氏の家族メディア企業は7月に20億ドルを調達し、ビットコインおよび関連資産の購入に充てた。

継続的に資金を調達して暗号通貨を購入すると宣言できる企業は、投資家からの支持を受けやすく、その株式の評価額が保有するビットコイン自体の価値を超えることさえある。

低く評価されがちだが、劇的な変動を引き起こす潜在的リスク

TechFlowの破綻は、ビットコイン価格が大幅に下落しなくても発生する可能性がある。

なぜ投資家は初期段階でプレミアムを支払うのか。それは将来的により多くの「1株あたりBTC保有量」を得られると期待しているからだ。企業が迅速に追加のビットコインを購入できれば、株主は間接的により多くのBTCを保有することになる。

より多くの上場企業がこのような準備戦略を発表しており、ビットコインから他の暗号通貨へと拡大している。

これら二点は、顕著に過小評価されている事実を浮き彫りにする:潜在的な危機経路である。

TechFlowのプレミアム収束 → 資金調達の困難 → 強制的にビットコイン動用 → シグナル効果の拡散 → 市場の連鎖反応、という流れが潜在的な危機経路を形成する。

-

起点:プレミアム収束 ―― MSTR株価が保有BTC価値に対するプレミアムが徐々に消失。

-

中間段階:MSTR制限 ―― MSTRが「高プレミアム」で資金調達できず、新たにBTCを購入できなくなる。市場は買い支えの枯渇を予想。

-

直接的な伝播:需要減弱 ―― 大口バイヤーMSTRがレバレッジをかける能力を失い、BTC需要のギャップが拡大。

-

終点:BTC下落 ―― 投資家の期待が悪化し、BTC価格がシステマチックに下落。

-

フィードバックループ ―― BTC下落 → MSTR資産縮小 → 株価さらに下落 → プレミアムがディスカウントに転じる → 市場パニック加速。

市場に他の上昇率の高い「ビットコイン代理株」が現れたとき、投機資本は自然とリターンの高い対象に移動する。TechFlowがかつて独占的代理であったが、その希少性は他の「模倣者」やより直接的なETFによって希釈されつつある。

TechFlowの資金調達構造には転換社債などの利付き負債が含まれる。これらは利払いが必要であり、固定費的な支出である。株式による資金調達が阻まれた場合、企業は運営および債務返済を維持するために、最も貴重な資産――ビットコイン――を担保にして融資を受けることが最も直接的な選択肢となる。

もしビットコイン価格が大きく上昇せず、あるいは新たなローンで「借金で借金を返す」ことができなくなれば、最終的には債務の返済や利払いという固定支出に直面する。その結果、ビットコインの売却が唯一の選択肢となる。この局面は十分に起こり得る。TechFlowの財務モデルは本質的に巨大な片方向のビットコイン買いポジションであり、原資産価格が上がらなければ流動性危機に直面する。

数量はどうあれ、企業が「売らずに持ち続ける」ことを教条とし、ビットコイン信奉者として自分たちを位置づけている以上、たとえ1000BTCを売却しただけでも、そのシグナル効果は財務的意味をはるかに超える。

-

信仰の崩壊:市場に送られるメッセージは「セイラーの信仰は無条件ではない。企業モデルも完璧ではない。彼らも圧力の前には屈服する」というもの。

-

モデルの崩壊:これはすべての「ビットコイン代理株」や暗号通貨ローンモデルに対する市場の信頼を揺るがす。TechFlowがリーダーとして倒れれば、このモデル全体への疑問が噴出する。

「誰が最も多くビットコインを蓄積しているか」が勝者のゲームにおいて、MSTRは代替不可能ではない――単なる「レバレッジをかけたBTC代行業者」にすぎない。このゲームの真の勝者とは、最初の者ではなく、「最も資金があり、最も資金調達ができ、最も物語を語れる者」なのである。

人々が追っているのは、誰がより多くのビットコインを持っているかではなく、誰の株価がより高く、より投機的であるかである。真の競争は「誰がBTCをより信じているか」ではなく、「誰がより資金調達ができ、誰の株価がより速く上がるか」である。

セイラーがいくら「ビットコインは約束の地」と説いても、投資家が最終的に追い求めているのは株式の投機的上昇である。TechFlowの株価上昇率が他の追随企業や、ビットコイン自体よりも遅くなった瞬間、投資家はそれを見捨てることになる。なぜなら、その投機的価値はすでに失われているからである。

投機者にとって重要なのは「より高い、より刺激的な上昇を示す対象」であり、誰がより多くのビットコインを保有しているかではない。

この投機性への追求は、企業の命運がビットコイン価格と乖離し、むしろ自社株の相対的パフォーマンスに密接に結びつくことを意味する。

もしビットコイン蓄積が約束の地ならば、誰がより多くの資金を持っているかが答えである。

TechFlowのモデルには何の参入障壁もない。その核心的競争力はただ「いち早く始めた」ことのみであり、特許、技術、ブランドの壁はない。十分な資金を持つ企業であれば、誰でもこのモデルを再現できる:株式発行、借入、ビットコイン購入。

154の上場企業がすでに合計984億ドルを暗号通貨購入のために調達または約束していることは、これを十分に証明している。

TechFlowの潜在的失敗点はBTC価格そのものではなく、その株式モデルの魅力が尽きることである。もはや「株式裁定」で資金を集められなくなった瞬間、このモデルは自動的に停止し、固定支出のために逆清算を引き起こす可能性さえある。ビットコインはあくまで「道具」にすぎず、真の鍵は「市場がなおもその株価プレミアムに支払いを続けるかどうか」にある。

-

企業金融構造の脆弱性;

-

市場信仰のレバレッジ効果;

-

暗号資産エコシステムの非線形リスク;

まさに「ブラック・スワン」イベントの典型的な前兆である:一見局所的な問題(TechFlowの資金調達困難)が、シグナル効果によって全体的な混乱を引き起こす可能性がある。

これはもはや避けられない死の罠かもしれない

これはもはや「TechFlow」や「セイラー」個人の信仰の問題ではなく、ビジネスモデル自体の数学的・人間的論理の問題である。

これは「誰がより速く上昇するか」のゲームである。TechFlowのビジネスモデルは、先行者としての地位を活かし、市場に株式のプレミアムを支払わせるものだ。しかし、より多くのプレイヤーが参入することで、このゲームは誰の株価がより速く、より魅力的に上昇するかの競争に変わる。TechFlowの株価上昇が他社に抜かれれば、投機筋の支持を失い、唯一の資金源を断たれることになる。

コア資産と価値源の乖離:

-

企業のコア資産はビットコインである。

-

しかし、その価値源は投機的プレミアムである。

-

この二つは直接リンクしていない。ビットコイン価格が横ばいでも、市場に新しい、より投機的な対象が現れれば、TechFlowのプレミアムは吸い取られてしまう。

MSTRの「合理性」は「相対的パフォーマンス優位性」に依存しており、絶対的価値ではない。

投資家はこうは言わない。「BTCが上がったから、MSTRも上がった。良いね。」

こう言うのだ。「BTCが30%上がったのに、MSTRは10%しか上がらなかった。だったら、なぜ直接BTCを買わない?」

その生死はビットコイン価格そのものではなく、以下にかかっている。

投機者がそれを「レバレッジ版ビットコイン」として炒り続けるかどうか。

市場がもはやそれを「ビットコイン約束の地」の最適代理だと信じなくなった瞬間、自動停止 → 逆清算という道筋に陥る。

なぜTechFlowはビットコイン価格の高値圏で買い続けているのか

これは常識に反するように見える長年の疑問である。セイラーがビットコインが未来だと主張し続けても、ビットコインに公開市場価格がある以上、なぜ高値で買うのか?

答えは、TechFlowのモデル自体に内在的な必然性があり、高値で買う必要があるということだ。

TechFlowの「購入」行為そのものが、ビジネスモデルの中で最も重要な環節であり、その目的はビットコイン保有量の増加にとどまらない。

資金調達に大きく依存する企業にとって、バランスシートの規模は極めて重要である。

TechFlowは高プレミアムで株式や債券を発行して得た資金をビットコインに交換する。これにより、企業の総資産が急速に膨張し、損益計算書の弾力性(BTC上昇時に利益を認識し、投機資金を引きつける)が拡大し、財務諸表上「より大きく」「より強力に」見える。

このスケール効果により、次の資金調達が容易になる。銀行からの融資(拡大された資産を担保に)でも、資本市場での株式発行でも同様である。一回の資金調達を完了した時点で、企業はリスクを新規投資家に転嫁している。ビットコイン価格が債務超過レベルまで暴落しない限り、短期的には安全である。

この「高値で買う」行為は、最も効果的な非言語的プロパガンダである。

個人投資家や投資者が「今が高値なのではないか」と迷っているとき、セイラーとTechFlowは行動で答えを示す:「違う」と。

これは行動によってストーリーを強化する高度なマーケティング手法である。市場に次のようなシグナルを送っている。

-

「我々は十分な自信を持っており、現行価格でも迷わずフルポジションを取得する。」

-

「ビットコインの将来価値と比べれば、今の価格は些細なものだ。」

-

「心配するな、私たちについてくればいい。」

この高値買いの行動は、新たな「受け皿投資家」を引き寄せるためにある。無畏の「信仰」を示すことで、新規投資家の恐怖を払拭し、資金の継続的流入を確保する。個人投資家に「タイミングを計る必要はない」という錯覚を与え、「我々が高値で買う」という行動で模範を示し→信仰を強化する。

二つの直接的証拠

第一に、セイラーはXプラットフォームで常に保有するビットコイン数量と時価総額を報告し続け、第二に、実現した含み益を繰り返し強調している。

1. バランスシートの膨張

デジタル資産(BTC)は公正価値で資産に計上される:

BTC価格上昇 → 資産価値急騰 → 総資産、株主資本増加 → 資産負債比率改善(より安全に見える);

2. 損益計算書の「美化」

BTC価格上昇 → 「未実現利益」発生 → 「その他収益」に計上 → ソフトウェア事業の微益または赤字を逆転 → 当期純利益を黒字化 → 「収益力が強い」ように見える;

ただし注意すべきは、これらの利益は未実現であり、現金ではなく、持続不可能な紙上の富にすぎない。それでも株価と資金調達を支えるには十分である。

これがTechFlowがビットコイン価格の高値圏で買い続けている理由である。今や理解できたはずだ。なぜセイラーがビットコインの極端な将来高値を堂々と宣言できるのか。

2000年12月14日

アメリカ証券取引委員会(SEC)は本日、マイクロストラテジー(MicroStrategy Inc.)の幹部2名および元最高財務責任者(CFO)が、昨年3月のソフトウェアベンダーの財務業績修正に関連する民事会計詐欺の申し立てに対して、合計1100万ドルの支払いに同意したと発表した。

SECによると、マイクロストラテジーは是正命令に同意し、「重大な」内部管理体制の変更を約束することで、今後証券法を遵守することを保証した。また、同社のコーポレート財務責任者および会計マネージャーは、報告および記録保管に関する違反に対して別個の是正命令に同意した。

SECとの和解協定の一環として、マイクロストラテジーのCEOマイケル・セイラー(Michael Saylor)およびCOOのサンジュ・バンサル(Sanju Bansal)、マーク・リンチ(Mark Lynch)は、今年初頭にデータ分析ソフトウェア開発企業のCFO職を辞任した。

SECによれば、これら幹部は会計詐欺の申し立てを認めず、否定もしなかったが、各々35万ドルの民事罰金を支払い、合計1000万ドルを「返還」することで合意した。セイラーが830万ドルを負担。リンチはさらに、少なくとも3年間は会計業務に従事できないとする命令にも同意した。

SECは3月、マイクロストラテジーが過去2年にわたり収益および利益を誇大表示していたことを明らかにし、財務業績の修正が必要となったことを受け、調査を開始した。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News