mNAVのプレミアムから1000億ドル構想へ:マイケル・セイラーのビットコイン信用帝国への道

TechFlow厳選深潮セレクト

mNAVのプレミアムから1000億ドル構想へ:マイケル・セイラーのビットコイン信用帝国への道

この実験は従来の企業評価ロジックに挑戦しており、その成否はデジタル資産業界の資金調達のあり方と規制の方向性に影響を与えることになる。

著者:Lesley、MetaEra

ウォール街の金融イノベーションの歴史において、マイケル・セイラーほど個人の信念を企業戦略に変え、ひいては業界全体の資金調達モデルを再構築した人物はほとんどいない。Strategy(旧MicroStrategy)の会長である彼は、従来の株式および債務ファイナンスに代わる永久優先株による前例のない金融実験を推進しており、その急進的なビットコイン蓄積戦略に持続的に「資金供給」している。

ブルームバーグによると、今年に入り、Strategyは4回の永久優先株発行を通じて市場から約60億ドルの資金を調達した。最新の発行では、「Stretch」(STRC)と呼ばれる永久優先株が25億ドル規模で実施された。マイケル・セイラーはSTRCをStrategyの「iPhone的瞬間」と称し、ビットコイン金庫が拡張可能で低ボラティリティな資本市場へのアクセスを持つ可能性があると強調している。

かつては無名のビジネスインテリジェンスソフトウェア企業であった同社は、ビットコインに対する揺るぎない信念のみでこれほどの巨大なレバレッジを引き出した。8月18日時点での保有ビットコイン数は62.94万枚、総投入額は331.39億ドル、現在価格で換算すれば720億ドル以上に上る。

ビットコインを保有する上場企業トップ100(出典:bitcointreasuries.net)

より注目すべき点は、最新の永久優先株発行において小口投資家が約4分の1を占めたことだ。これは伝統的な企業の優先株市場では考えられない現象である。しかし、この金融工学の背後には、「ファンに腎臓を売ってでもビットコインを買え」と述べたこともある過激な布教者と、その信念に追随する小口投資家の集団が存在する。

このデジタル資産業界の地図を変える可能性のある金融実験を理解するには、その起源から見直す必要がある。

永久優先株の仕組みと背景

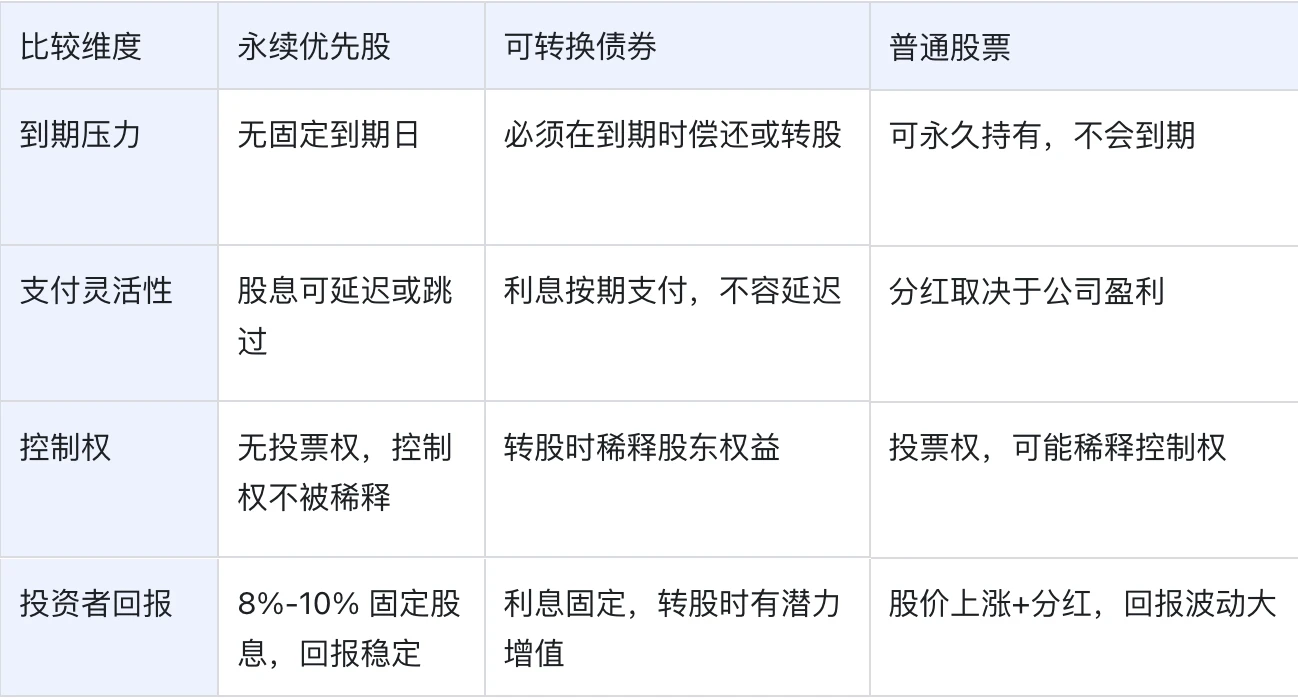

永久優先株とは、満期のないハイブリッド型金融証券であり、債券のような収益確定性と株式のような永続的特徴を併せ持つ。発行企業は元本を返済する必要がなく、定められた配当金を定期的に支払うだけでよく、これにより企業は投資家の資金を無期限に利用できる。

投資家の視点から見れば、永久優先株の購入は「永久的な利払い権」の取得に相当する。リターンは従来の債券のように満期における元本償還ではなく、継続的な配当収入に依存する。

以下の表は、永久優先株、転換社債、普通株式の各証券を主要な観点で比較したものである:

まとめると、永久優先株は債務と株式の中間に位置する「第三の資金調達手段」と言える:

-

企業にとって、元本返済なしに長期的に資金を確保でき、柔軟な配当設計によってキャッシュフローの負担を軽減しつつ、普通株の増資による株式希薄化を回避できる;

-

投資家にとっては、資本構成上の順位が債務より低いものの、通常はより高く確実なリターンを提供され、企業清算時には普通株よりも優先して償還される。

そのため、資金調達側の柔軟性と投資家側の安定リターンという両面を持ち、企業の資本運営においてますます重要な選択肢となっている。

永久優先株はStrategyに柔軟な資金調達手段を提供する一方で、市場変動、流動性、構造的リスクは無視できない。

-

市場変動と流動性リスク:ビットコイン価格のボラティリティは、直接的にStrategyの支払い能力や再調達能力に影響を与え、調達規模の拡大とともに配当支払いの負担も増加する。また、セイラーの「HODL」戦略に基づきビットコインを売却しないことで、キャッシュフローを得る手段がさらに制限される。

-

資金調達モデルの構造的リスク:非累積型永久優先株の配当支払いは発行者の裁量に委ねられており、市場の信頼が損なわれれば再調達が困難になる可能性がある。小口投資家への依存度が高いため、彼らの熱意が冷めれば機関投資家の関心を維持することも難しくなる。

-

市場バブルとシステミックリスク:暗号資産国庫企業モデルにはバブルの兆候があり、需要が枯渇すれば、この資金調達モデルに依存する企業は資金繰り破綻の危機に直面し、広範な市場変動を引き起こす可能性がある。

2024年初頭以来、セイラーは累計で400億ドル以上の株式および債券による資金調達を実施した。今年に入ってからは、4回の永久優先株発行で約60億ドルを調達している。セイラーは理論上、最大1000億~2000億ドルの調達が可能だとさえ主張している。この4回の発行は、明確な戦略的進化とそれぞれ異なる市場ポジショニングを示している。

先月、StrategyはSTRC(Stretch)と呼ばれる変動金利型永久優先株を発表した。これは間接的にビットコイン投資を行うインカム志向の投資家に対し、安定した価格と高いリターンを提供することを目指している。100ドルの額面価格を持つSTRCは月次配当を支払い、初期年率利回りは9%である。

セイラーがSTRC(Stretch)を発行する際の核心は、その「手軽さ」を強調することにある。STRK、STRF、STRDといった過去に推奨された革新的だが複雑または高ボラティリティなツールとは異なり、STRCはむしろ収益強化型の貯蓄口座に近い。短期投資に焦点を当て、価格変動を抑えることで長期的なボラティリティリスクを排除しつつ、銀行預金よりも高いリターンを提供する。ビットコインで過剰担保することで、ビットコイン価格が変動してもSTRCの取引価格が100ドルの額面価格に近づくようにし、投資家に安定的で魅力的な選択肢を提供する。

なぜ永久優先株なのか?ビジネスモデルの根本的転換

伝統的な資金調達モデルの限界が明らかになる中、永久優先株はmNAVプレミアムの圧縮と新たな資金源探索という文脈において、Strategyのビジネスモデルの根本的転換の鍵となった。

1. 伝統的資金調達モデルの壁:mNAVプレミアムの圧縮

Strategyの永久優先株実験は現実的な課題から始まった:mNAVプレミアムの圧縮である。

mNAVプレミアムとは、Strategyの株価がそのビットコイン純資産価値を長期間上回る現象を指す。このプレミアムはかつて、セイラーの「財務マジック」の中心であり、企業がビットコインの実際価値よりも高い価格で市場から資金を調達し、「割安で通貨を購入する」効果を生み出していた。しかし、Clear Streetの破壊的技術株式リサーチアナリスト、ブライアン・ドブソン氏は「最近数週間でmNAVプレミアムが圧縮されており、Strategyの経営陣は当然ながら過度の希薄化を懸念している」と指摘する。

この変化は、Strategyに新たな資金調達ルートを探るよう迫った。mNAVプレミアムが縮小する中で、従来の普通株増資は効率が大きく低下する。転換社債市場はコストが低いものの、小口投資家という重要な資金源を除外してしまう。こうした制約下で、永久優先株の登場は必然だった。

2. 新たな資金源の発見:小口投資家の「信念駆動」モデル

さらに重要なのは、セイラーが前例のない資金調達の機会を発見したこと:個人の影響力を直接企業資本に変えることである。

マイケル・セイラーは現在450万人のXフォロワーを保有(出典:Xプラットフォーム)

バンク・オブ・アメリカ・グローバル転換社債および優先株戦略責任者、マイケル・ヤングワース氏は「私が知る限り、これまでStrategyのように小口投資家の情熱を利用した企業は他にない」と述べている。最新のSTRC発行では、小口投資家が25%を占めており、これは伝統的な企業の優先株市場では想像もできないことである。

これらの小口投資家は「信念駆動型」の投資姿勢をとり、相対的に安定した資金源を提供している。機関投資家と比べ、短期的な市場変動の影響を受けにくく、より高いリスクプレミアムを受け入れる意思がある。この独自の投資家構造は、Strategyが従来企業と差別化される重要な競争優位性となっている。

3. 戦略のアップグレード:株式ファイナンスからハイブリッド資本構成へ

永久優先株の導入は、実質的にStrategyのビジネスモデルの根本的変化を意味している。

従来のモデルでは、Strategyは株価上昇に依存して資金調達能力を維持していたが、これは市場のセンチメントとビットコイン価格の変動に強く左右される。新しいモデルでは、永久優先株によって比較的安定した「中間層」が創出される:優先株投資家は比較的確実な配当リターンを得られ、普通株株主はより大きな変動リスクを負い、企業はビットコインという永続資産を保有するために期間マッチングされた永続資金を獲得する。

この資本構成の再設計により、Strategyは市場サイクルの変化にうまく対応できるようになった。ビットコイン価格が下落し、mNAVプレミアムが消失した場合でも、永久優先株を通じて資金調達能力を維持することが可能になる。

4. 最終目標:千億ドル規模のBTC「信用」構想

セイラーの野望はそれだけにとどまらない。「理論的には1000億ドル…いや2000億ドルまで調達可能だ」と彼は予測しており、ビットコインを基盤資産とする大規模な「信用」構想の構築を目指している。

このビジョンの核心的論理は、従来の企業ファイナンスを完全に覆すものだ。製品やサービスからのキャッシュフローに頼らず、「ビットコイン保有→株価プレミアム発生→資金調達→通貨購入→正のフィードバックループ形成」という自己強化メカニズムを構築する。永久優先株、転換社債などの多層的資金調達手段を活用することで、変動するデジタル資産を安定した収益源に変え、mNAVプレミアムを利用して「割安でビットコインを購入する」裁定取引を行い、ビットコインを中心とした金融帝国を築こうとしている。

しかし、この金融実験には大きなリスクが伴う。成功すれば、ビットコインは投機資産から広く受け入れられる金融担保品へと変わるかもしれない。だが、空売り派のジム・チャノスが警告するように、ビットコイン価格が下落すれば8~10%の永久配当支払いは重い負担となる。ラトガース大学法科大学院のユリヤ・グセヴァ氏は「市場の食欲が尽きたなら、このモデルは持続不可能になる」と断言している。セイラーはStrategyの未来をかけて、デジタル資産が現代金融システムの基本ルールを再定義できるかどうかを賭けているのである。

結論:革新か、それとも冒険か?

Strategyの永久優先株実験は、デジタル資産企業の資金調達モデルにおける画期的なイノベーションを示している。マイケル・セイラーは金融イノベーションを通じて個人の影響力、市場センチメント、デジタル資産投資を巧みに融合させ、前例のない企業成長の道筋を創造した。

より広い視点から見れば、Strategyの実験は、デジタル経済時代における企業と投資家の関係の根本的再構築を象徴している。伝統的な企業価値評価体系――キャッシュフロー、収益力、貸借対照表に基づくもの――はここでは完全に機能しなくなり、資産価値上昇の期待と市場センチメントに基づく新たな価値創造メカニズムが代わりに登場している。これは単なる金融イノベーションではなく、現代企業理論の境界線への極限テストでもある。

最終的な結果がどうあれ、Strategyのこの実験は今後のデジタル資産企業に再現可能なテンプレートを提供すると同時に、規制当局に警鐘を鳴らしている:企業の資金調達がますます小口投資家の感情と資産バブルに依存するとき、従来のリスク管理枠組みは投資家の利益を本当に守れるのか?この問いへの答えが、デジタル資産業界の将来を決定づけるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News