2025年第二四半期Web3資金調達トレンドレポート

TechFlow厳選深潮セレクト

2025年第二四半期Web3資金調達トレンドレポート

今四半期の資金調達の傾向は、もはや広く網をかけるゲームではなく、非常に明確な信念に基づく投資であることを示している。

執筆:Robert Osborne、Outlier、Ventures

翻訳:AididiaoJP、Foresight News

概要

-

Web3分野のベンチャーキャピタル投資は96億ドルに急増し、過去最高記録から続く四半期で2番目の高水準となったが、発表された取引件数はわずか306件にまで減少した。

-

資金集中度がさらに高まった。より少ない企業がより多くの資金を調達しており、すべての段階においてラウンドの中央値規模が上昇している。Aシリーズでは1760万ドルに達し、2年半ぶりの最高水準となった。

-

シードラウンド額も上昇。中央値は660万ドルまで跳ね上がり、第1四半期の下落傾向に歯止めがかかり、初期段階への資本の信頼感が強まっていることを示している。

-

プライベートトークンセールは安定を維持し、たった15件の取引で4.1億ドルを調達した。公開トークンセールは83%減少し、35件の活動で1.34億ドルを調達するにとどまった。

-

インフラが引き続き主導的地位を占めており、暗号通貨、マイニングおよびバリデーター、コンピューティングネットワークが、資金面でも投資家の関心でもリードしている。

-

消費者向けカテゴリーにもわずかな活気が見られ、特に金融サービスやマーケットプレイス領域だが、依然として調達額および取引シェアは相対的に小さいままだ。

今四半期の資金調達トレンドは、もはや広範囲に網をかける時代ではなく、極めて明確な信念に基づく投資へと移行していることを示している。

市場概観:資本の集中

一見すると数字は矛盾しているように見える:Web3のVC投資総額は急増している一方で、取引件数は大幅に減少している。しかし、2024年以来当社が追跡してきた広範な調整という文脈の中で見れば、その論理は明瞭になる――投資家は幅広いカバレッジから、より深く戦略的なポジショニングへと移行しており、2025年第2四半期はこの変化を確固たるものにした。

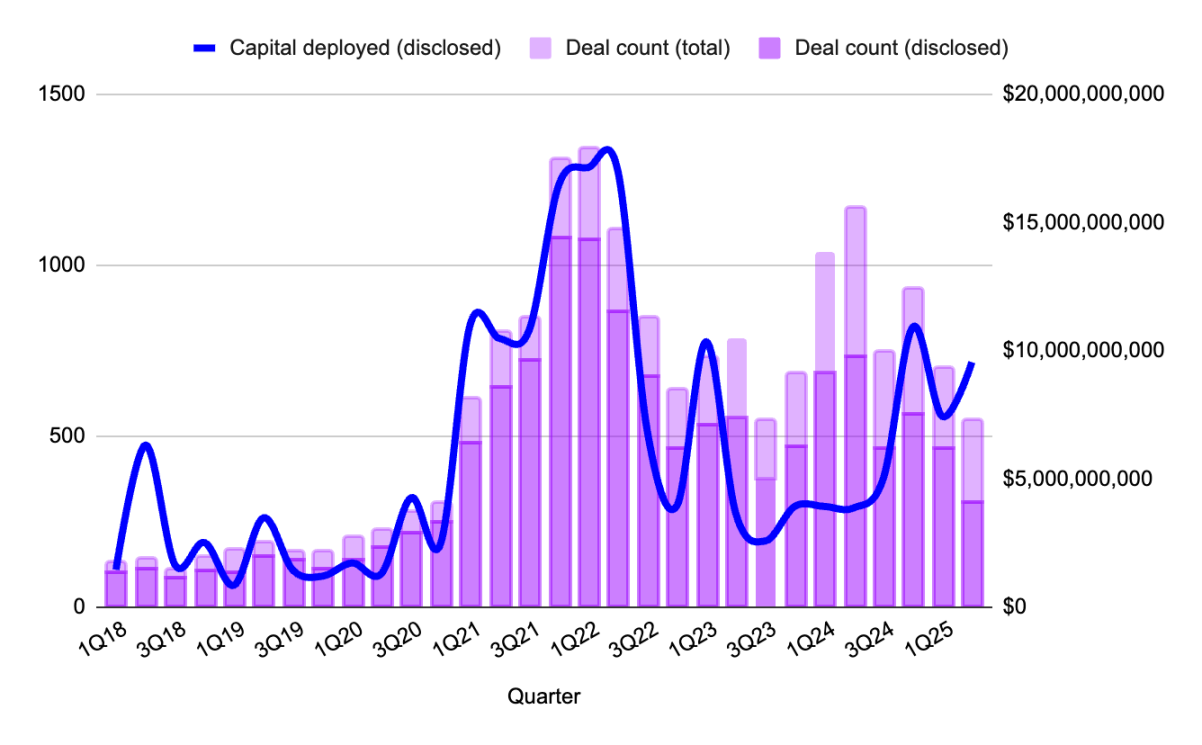

図1:四半期別Web3取引件数および調達額、出所:Outlier Ventures, Messari

今四半期では、情報開示された取引(資金調達の詳細が公表されたもの)が306件と記録されたにすぎない。これは2023年半ば以来の最低水準である。しかし調達額はほぼ100億ドルに達し、前四半期比で約30%増加した。しかも特筆すべき超大型案件は存在しない。データを歪めるような単一の巨額取引ではなく、Rollupインフラやバリデーター流動性といった戦略的分野に集中した、5000万〜2億5000万ドル規模の密集したラウンドが目立つ。今四半期の調達の特徴は明らかに、「より少ない賭け、より大きなラウンド、より高いハードル」である。

その結果、市場は規模が小さくなったように感じられる一方で、より真剣味を帯びている。超大規模ファンド設立後の環境下で、投資家はすべてのピッチデッキを追いかけているわけではない。彼らはストーリー性、プロトコル依存性、配布優位性を包括的に評価している。もはや「有望だから」ではなく、「不可欠だから」資金を得られる時代なのだ。

Web3スタートアップの資金調達段階:Aラウンド復活

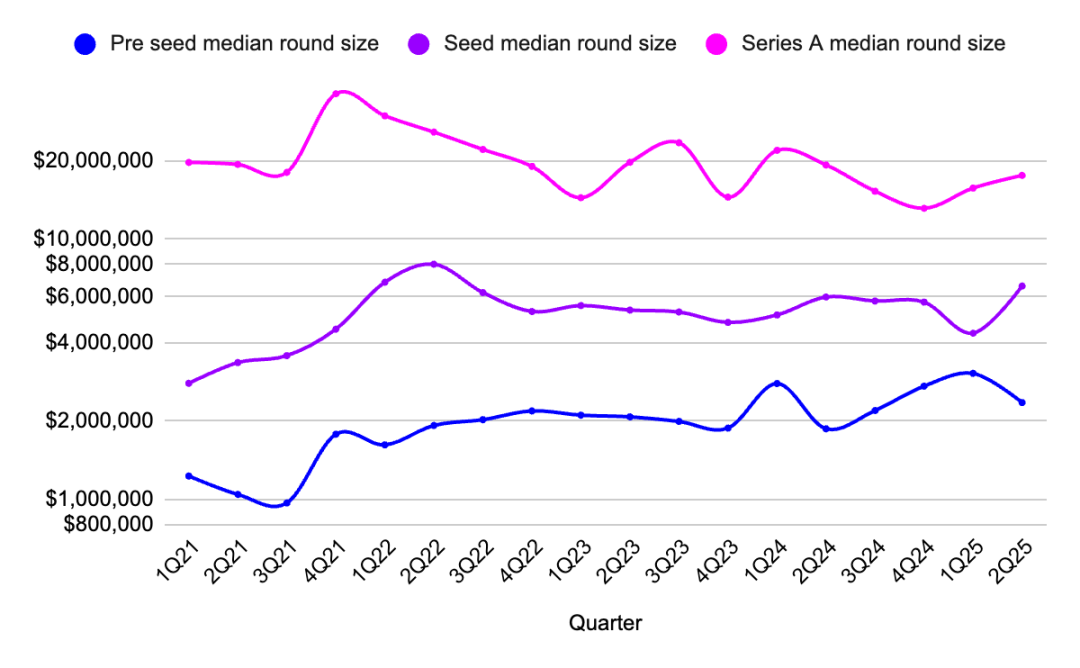

1年間注目されなかった後、Aラウンドが再びスポットライトを浴び始めた。

Aラウンド調達額の中央値は1760万ドルに上昇し、2022年初以来の最高水準となった。27件の取引で合計4.2億ドルを調達した。これらはもはやAラウンドに偽装した「準Bラウンド」ではない。成長中の収益と整備されたトークンメカニズムを持つ、強固な製品市場適合性(PMF)を実現した企業に対する、正確かつ慎重な資金配分なのである。

図2:プレシード、シード、Aラウンドの各段階における調達額中央値の四半期推移、出所:Outlier Ventures, Messari

シードラウンドも反発し、中央値は660万ドルに上昇、取引総数も小幅に増加した。これは少なくともAIネイティブインフラやバリデーターツールといったホットな分野では、初期段階へのリスク投資への関心が回復しつつあることを示している。一方でプレシードは235万ドルの中位値で安定しており、ここ1年間で見てきた状況を裏付けている――初期段階のプロジェクトは依然存在するのだ。

2024年には資本が両極端に集中していた。片方はプレシード段階の楽観主義、もう片方はBラウンド以降の成熟段階である。かつてAラウンドは「信念が死ぬ場所」だったが、リスク市場は永遠に停滞しない。インフラの構築には時間が必要であり、スケールアップにも時間がかかる。その時が今、到来したのである。

インフラ投資がWeb3の資本フローを支配

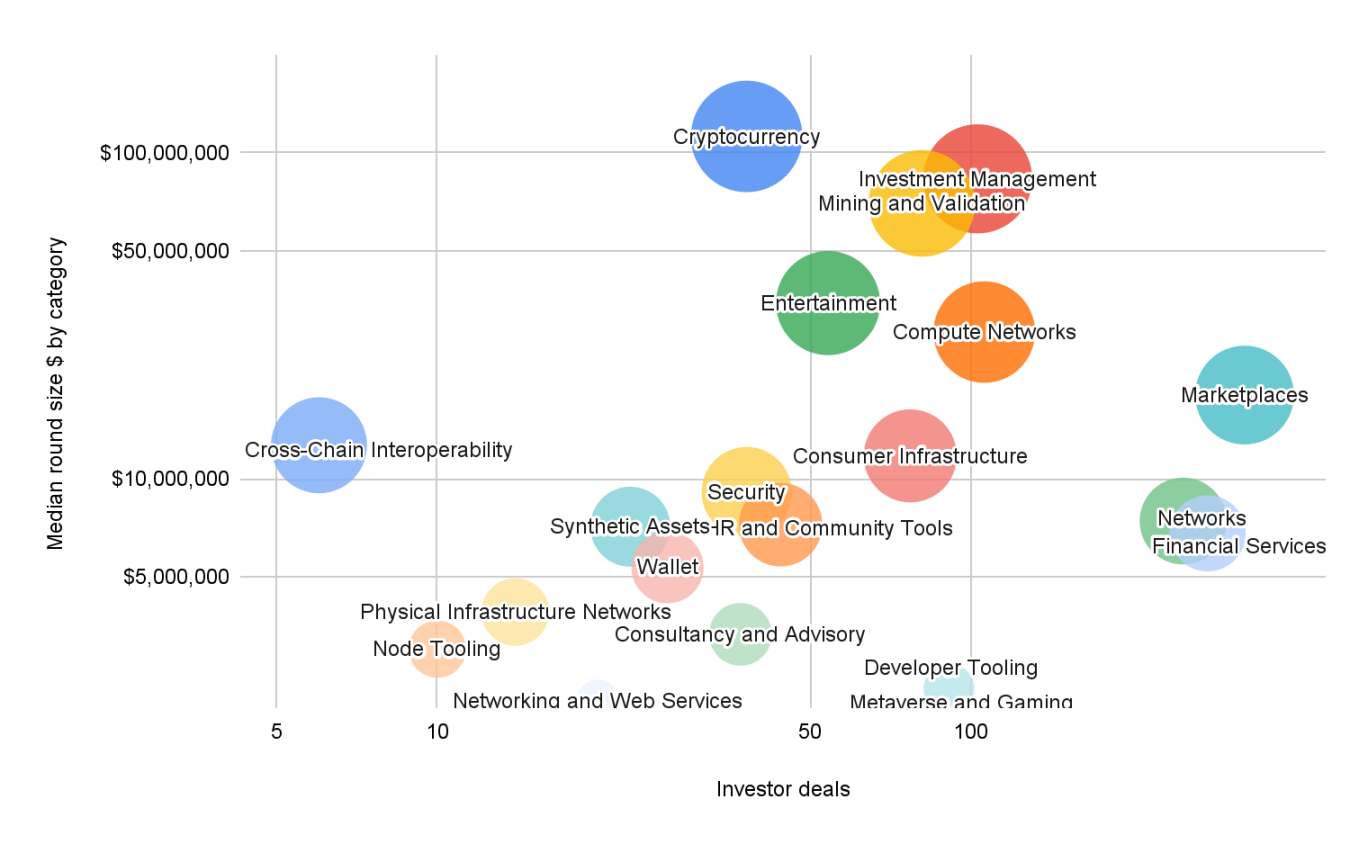

今四半期の資本加重Web3カテゴリーマップは、消費者中心からの転換後の青写真のようだ。

図3:2025年第1四半期における各カテゴリの資金調達段階およびラウンド平均規模、出所:Outlier Ventures, Messari

注:「投資家取引」とは、特定のカテゴリにおける投資家の参加総回数を指し、独立した投資家数ではない。1人の投資家が3回の資金調達に参加すれば、3件の投資家取引としてカウントされる。

最大の調達規模が見られたのはインフラ(中央値1億1200万ドル)、マイニングおよびバリデーター(中央値8300万ドル)、コンピューティングネットワーク(中央値7000万ドル)の分野であった。これらは投機的なトークンではなく、バリデーターネットワーク、モジュラー型ブロックスペース、AI連携コンセンサスシステムを支えるインフラであり、長期的なブロックチェーン投資戦略を定義する基盤層である。投資家の論理は明快だ。「まず基盤施設を支援し、その後アプリケーション層を急速に発展させる」ことである。

その他注目すべきインフラ分野には、消費者インフラ(中央値1170万ドル)と資産管理(中央値8300万ドル)がある。これらはインフラとユーザーエクスペリエンス(UX)の交差点に位置し、技術的深さと長期的コモディフィケーション可能性を兼ね備えた高機能製品である。

一方で、開発者ツールは再び強い関心を集めた(91件の投資家取引)が、調達額は比較的小さい。このロングテールかつ低資本支出の業界にとっては見慣れた構図である。しかし、依然として初期チームや、助成金・トークンオプションのゲームに参加したいプレイヤーにとっては遊び場となっている。

金融サービス、エンターテインメント、マーケットプレイスはいずれも、健全な取引件数と適度な調達中央値(600万〜1800万ドル台)を実現しており、投資家が安定した慎重な関与を続けていることを示している。しかし、その取引量は2021〜2022年の水準には遠く及ばない。投資家は消費者アプリへの関心を失ったわけではなく、むしろ新たな製品の登場を待っているのである。

2025年第2四半期のトークン資金調達:プライベートとパブリック

第1四半期の活況を受け、第2四半期のトークン資金調達は比較的静かなフェーズに入ったが、この変化は撤退というより再分配に近い。

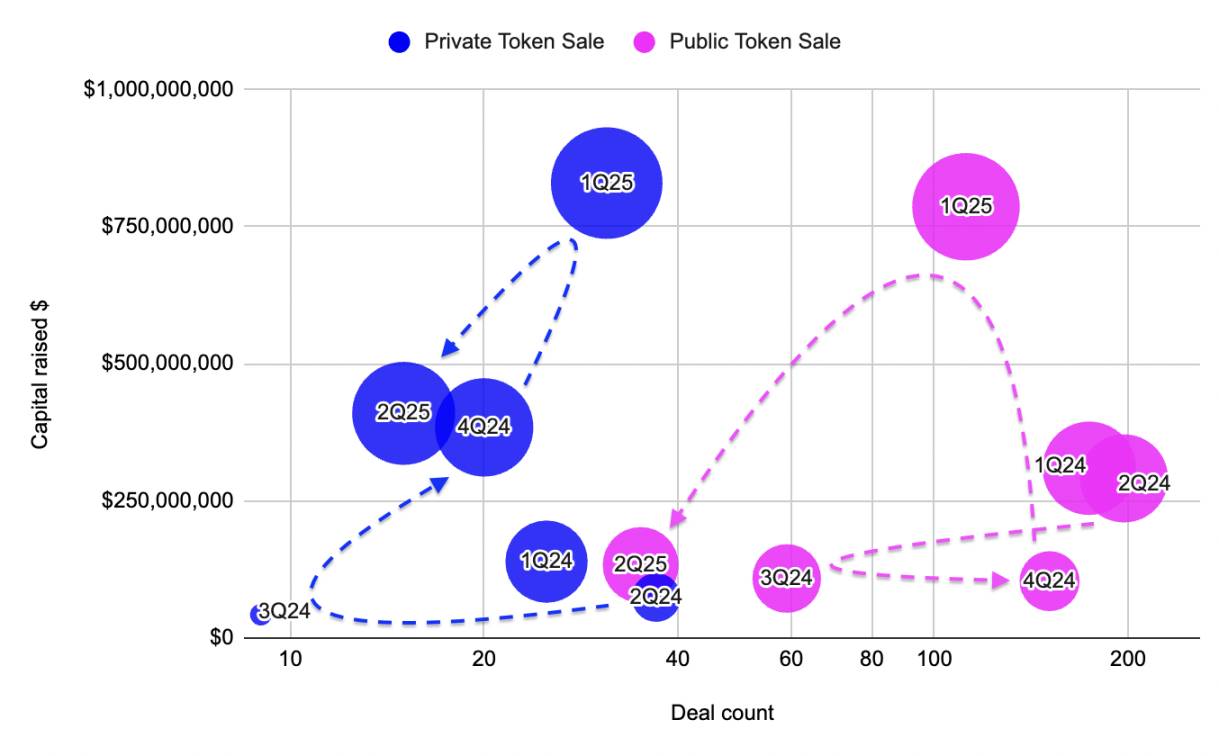

図4:2022年から2024年にかけてのプライベートおよびパブリックトークンセールの調達額および取引件数比較、出所:Outlier Ventures, Messari

プライベートトークンセールはわずか15件の取引で4.1億ドルを調達し、中央値は2930万ドルとなり、2021年以来の最高水準を記録した。このような高価値のプライベート配分の増加は、現在のWeb3資金調達環境を浮き彫りにする――即ち、「騒ぎ」よりも整合性と戦略的パートナーシップが重要視されているということだ。これらは騒がれただけのミームコインや、プロトコルに偽装したユーティリティトークンではなく、バリデーターアライアンス、L2財務基金、モジュラー型Rollupエコシステムが、静かに流動性を固めている姿なのである。

対照的に、パブリックトークンセールは崩壊した。調達は35件にとどまり(第1四半期の112件から減少)、総額も1.34億ドルに落ち込み、調達中央値は半減した。個人投資家に人気の発行ですら注目を集めにくく、大部分の取引が少数の知名度の高いプロジェクトに集中している。それ以外の市場の雰囲気は、否定的というより様子見であり、全面的な撤退というより「待つ」姿勢なのである。

プライベートとパブリックの販売差は、2023年末以来追跡してきたトレンドを継続している。パブリックトークン発行は市場が熱くなると急増するが、プライベートラウンドは騒ぎではなく整合性を反映している。

まとめ

投資家は、より明確なストーリー、より堅実なインフラ、そしてこの新たな資金調達環境を巧みに乗りこなす建設者を探している。

2024年が回復と再編の年であったなら、2025年第2四半期は静寂の中で着実に遂行される年のように感じられる。

資本は流動しているが、ごく少数に集中している。取引の流れは減っているが、調達規模は上昇している。インフラが引き続き勝利しているが、それは偏見によるものではなく、重要なイデオロギー的変化も起きていない。

創業者にとって道は狭くなったが、不可能ではない。初期段階の取引は依然として起きているし、Aラウンドも復活している。戦略的でスケーラブルかつプロトコル依存性のある目標と一致していれば、プライベートトークンは再び交渉テーブル上で真の座を占めることができる。

要するに、我々は全市場的な過熱サイクルから抜け出した。これは緩慢で圧力を伴う登山であり、重要なインフラと持続可能なアプリケーションを目指している。

結論はシンプルだ。この市場はさらなる過熱サイクルを必要としていない。必要なのは必然性なのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News