バブル周期におけるCryptoの評価と資金調達:タイミングに関する人生ゲーム

TechFlow厳選深潮セレクト

バブル周期におけるCryptoの評価と資金調達:タイミングに関する人生ゲーム

良いタイミングはすべてに勝る。運も実力のうちだ。

著者:Howe

本稿は南姐の『Web3 VCの資金調達と評価額はどうやって決まるのか?』という力作をもとに、いくつかの補足と拡張を行ったものである。

したがって、本稿を読む前にまず上記の記事を読んでおくことをおすすめする。できるだけわかりやすい言葉で私の見解を述べていく。

一、資金調達と評価プロセス

ここではまずVCの種類を細分化する必要がある。すなわち、主導出資能力を持つVC、主導出資能力はあるが主導出資していないVC、および主導出資能力を持たないVCの3つに分ける。

あるプロジェクトの資金調達・評価プロセスにおいて、発言権の比率は「主導出資能力を持つVC >> 主導出資能力はあるが主導出資していないVC ≒ 主導出資能力を持たないVC」となる。

また、資金調達ラウンドが早期であるほど、主導出資VCの発言権は大きくなる。私が観察してきたプロジェクトの資金調達状況によれば、主導出資VCは通常最初の2回の資金調達ラウンドにしか登場せず、その後は戦略的資金調達か、主導出資のない普通のラウンドとなる。

なぜこうなるのか?

初期段階のプロジェクトが資金調達において直面する最大の問題は、「どこで資金を見つければいいのか?」ということだ。多くのプロジェクト側が投資家にアプローチできるルートは非常に限られており、知人の紹介、FAを通じてVCに繋ぐ、あるいはエンジェル投資家の助けを得るしかない。

主導出資能力を持つVCが早期ラウンドに参加する場合、単に資金提供を行うだけでなく、コンサルタントのような役割も果たすことが多い。内部的にはナラティブの調整、プレゼン資料の修正、トーケノミクス設計、資金調達条項の策定などを支援し、外部的には複数のVCとの連携、プロジェクトの協業紹介、マーケティング活動の後押しを行う。

言ってみれば、最初の主導出資VCの水準と地位が、そのプロジェクトの潜在的な上限(天井)をほぼ決定する。一方、主導出資能力はあるが主導出資していないVC、あるいは主導出資能力を持たないVCは基本的に資金のみを提供するが、前者は時折追加リソースを提供することもある。そのため、この段階のプロジェクト側は主導出資パートナーを慎重に選ぶ必要がある。

VCの分類を行ったあと、プロジェクト自体も既存の分野に属するものと全く新しい分野のものに分ける必要がある。

既存分野のプロジェクトの評価額は比較的決めやすく、おおよそその分野の時価総額が市場全体に占める割合に基づき、上限を設定した上で、当該分野のトップ2プロジェクトの時価総額をベンチマークとして一定の割合で評価する。プロジェクトに追加の交渉力があれば、さらに割合を上げることも可能だ。

一方、まったく新しい分野のプロジェクトの評価額は非常に不透明であり、多くの場合、最もトップレベルの主導出資VCが最初に参画し、彼らが一連の「基準/データ/プロセス」を用いてその分野に初步的な価格付けを行い、その後個別プロジェクトの評価額を概ね決定する。

初期段階でその分野に参入するプロジェクトは、多少なりとも評価額のプレミアムを持つことが多い。なぜなら、分野そのものが否定されなければ、合理的な予想範囲内で高く評価することで市場規模(バブル)の拡大につながるからだ。

しかし率直に言って、どれだけ分析しても、初期段階で妥当な分野評価レンジを出すのは極めて難しく、基本的には「一歩進んで様子を見る」形で徐々に修正していくしかない。

ここでいう分野評価の分析は、なぜ最もトップレベルの主導出資VCにしかできないのか。他のVCはできないのか?

答えは「できるが、意味がない」。このような分析には十分な量と正確性を持つ市場情報が必要だが、最もトップレベルの主導出資VCはこの点で圧倒的な優位性を持っている(エコシステム上の頂点捕食者に例えられる)。

他のVCも理論上は分析できるが、必要な情報源が不足しているため、妥当かつ正確な結果を導くのは困難である。そのため、ほとんどの場合、ただ「リーダー」の言うことに従うしかない。

二、プロジェクト側がどのように評価額を決定するか

この部分では、皆さんの幻想を少し払拭したい。あなたが思い描くプロジェクトの評価額は、それぞれが計算や調査によって導き出されたものだと思うかもしれないが、実際にはごく一部の例外にすぎない。ほとんどの場合は以下の通りだ:

➣ 隣の同業他社の資金調達情報を参考にして、適当に多め/少なめに調整する。

➣ 早期に関与したVCに説得され、相手がより多くのトークンを獲得したいがために、素直に従ってしまう(初創業者の典型的な落とし穴)。

➣ 根拠のない自信を持ち、ちょうど好い相場の時に乗じて、プロジェクト側が調子に乗って勝手に価格を引き上げる。

➣ 主導出資VCの言いなりになる。「金主様がそう言うなら、それ以上でも以下でもない」。

……

多くの場合、プロジェクト側自身も自分の財務状況を正しく把握できていない。「世界は巨大な improvised stage(即席の舞台)だ」という言葉の重みはますます増している。

これは、初期の中国風投投資家である庄明浩氏が指摘したように、大多数の投資と評価は「ブラックボックス」である。VCが特定のプロジェクトに投資する前に、成熟したメソドロジーや投資論理があるわけではなく、それは事後的に語ることはできても、事前に論理立てることは難しい。

ここでぜひ@HanyangWang氏が制作した『庄明浩:VC投資には本当にメソドロジーがあるのか?決断、後悔、品位、そしてモバイルインターネット黎明期の混沌』をご視聴いただきたい。これにより、私が以前書いた『VC進化三部作:アービトラージ年代記』に加えて、VCの運営について別の角度からの理解が深まるだろう。

(今後機会があれば、個別に感想文を書く予定。)

三、資金調達・評価額についての議論に意味はあるのか?

個人的には、意味はあろうがなかろうが、あまり真剣に信じるべきではないと思う。この資金調達・評価プロセスについて、庄明浩氏の比喩が非常に的確だと感じる。

VC投資、特に初期投資は、古代の雨乞い儀式に似ている。今になって振り返れば、雨乞いに科学的根拠などない。だがなぜ長年にわたり、多くの国で同様の儀式が存在したのか?人間は極度の不確実性の中でも、何か確定できるものを求め、それを繰り返し行いたいのだ。実際に雨が降った(あるいは一部実現した)ならば、その儀式は維持され、伝統となっていく。このような儀式を、もっと率直に言えば、ネガティブに言えば、そのファンドの好み/傾向/戦略そのものである。

このプロセスには、天時・地利・人和が大量に絡み、不確実な要素が非常に多い。

例えば、古代の人々が雨乞いをしていたとき、偶然にも海風が湿気を運び、それが冷却されて雲となり雨となった。人々はこれを雨乞いの効果だと誤解し、不確実性の中に希望を置いたのである。

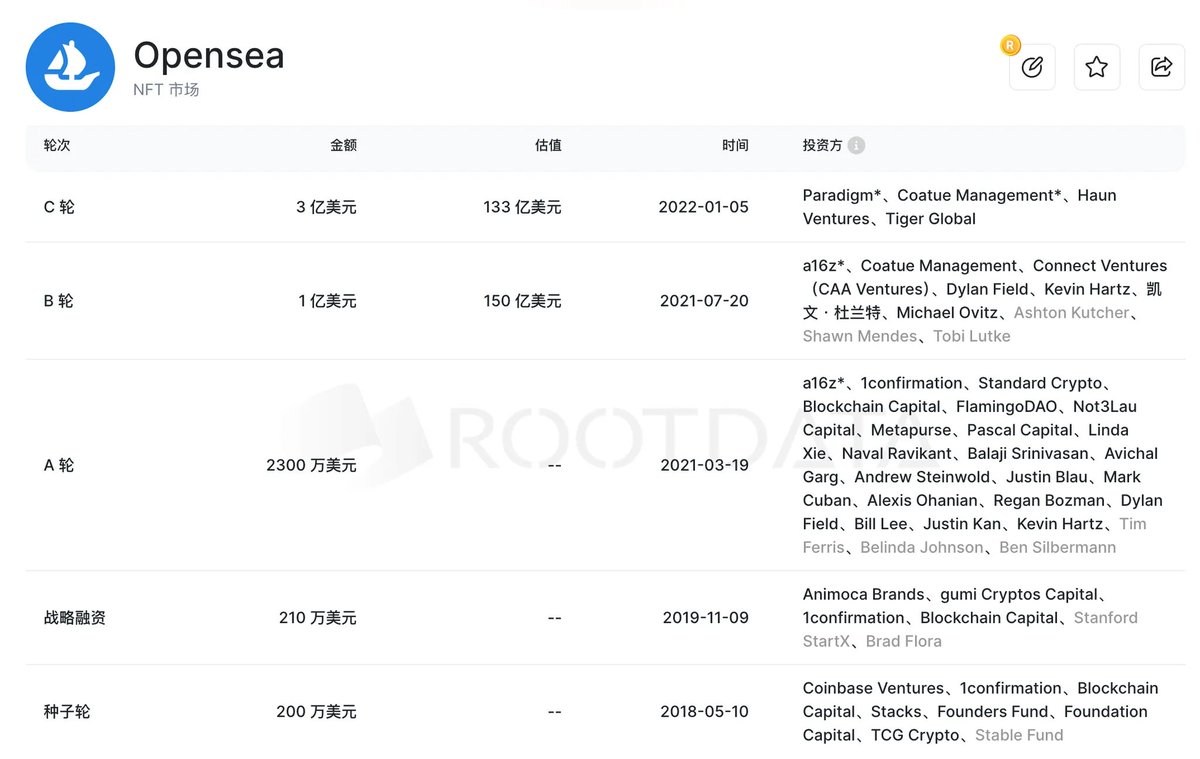

業界の例をもう一つ挙げよう。2021〜2022年のOpenseaは、好況下での流動性豊富な状態とNFT分野のブームもあり、評価額は百億ドルを超えた。この評価額は、VCがさまざまな手法を用いて導き出した「妥当な」評価額だったのだろうか?当時、この評価額が高すぎると思ったVCはいただろうか?実際、ほとんどのVCはむしろ「投資できさえすればいい」と考え、評価額が妥当かどうか、高いかどうかなど気にしなかった(VCだってFOMOするのだ)。

Opensea 資金調達の経緯

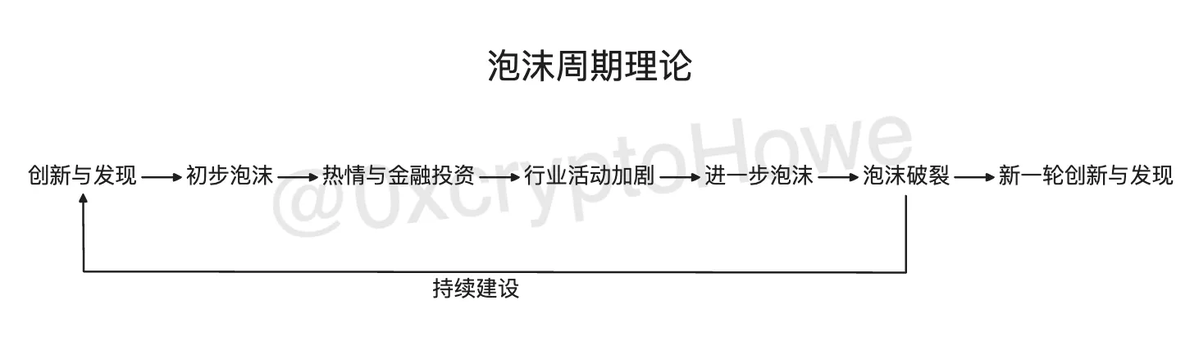

いわゆる天時・地利・人和とは、本質的にはバブル周期理論に対応している。バブルの異なる段階では、市場の流動性と感情が異なり、それによって資金調達と評価額に一定程度の歪みが生じる。つまり、FOMOにより評価額が正常ベースより高くなり、FUDにより低くなる。

バブル周期理論

さらに非常に興味深い現象がある——あるVCや投資家が特定の分野で採用した投資ロジックが、後から見ると非常に示唆に富んでいる場合でも、彼らは実際にそのロジックで儲けられたのか? 必ずしもそうではなく、ほとんどのケースではほとんど儲けていない(自分をちょっと批判している)。

だから、時にはどんな理論よりも、良いタイミングで参入することの方が重要なのだ。

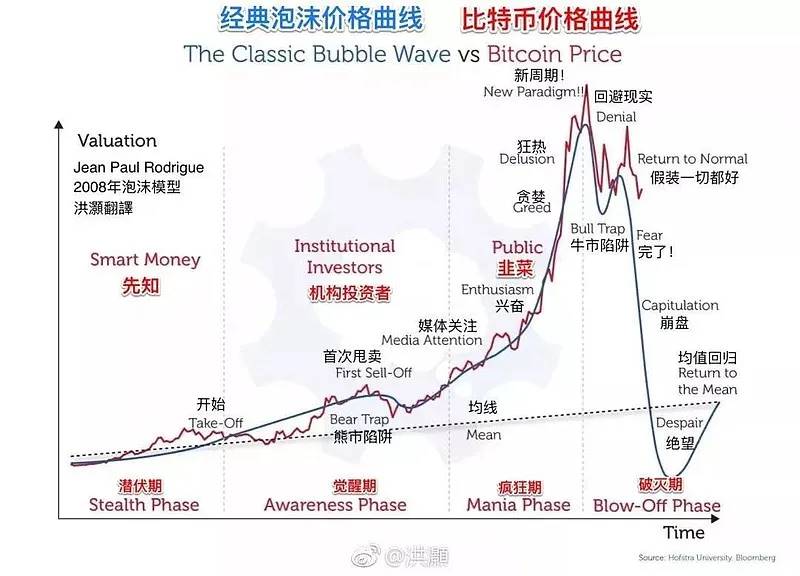

歴史は常に繰り返される。過去2回の投資サイクルを振り返れば、ほぼ以下の図のような流れになっている:

四、原文の一部内容に対する補足

ここでは南姐の原文中のいくつかのセクションに対して、個人的な見解を述べる。参考まで。

-

「評価額/資金調達額」の異なるレベル帯におけるプロジェクト数

既存データから外れ値を除外する必要がある。前述のOpenseaの百億ドル評価額のような特殊な例は、結果に大きな影響を与え、参考価値が低い。

本質的にこういったプロジェクトは、当時の市場環境における貪欲/恐怖の感情によって過大/過小評価され、正常な市場感情から逸脱したものである。そのため、除外するか、別枠で統計を取るべきである。

-

資金調達ラウンドが「評価額/資金調達倍率」に与える影響

現時点で私が見ている限り、一般的な資金調達ラウンド数は3~4回以下が多い。Cryptoプロジェクトにとってそれ以上のラウンドは意義が薄く、現時点でこれを超えるのは、初期2ラウンドで大規模インフラプロジェクトとなったもの、または好況期の革新分野のリーダー企業に限られている。

その他、ここ2年ほどに登場したプロジェクトで、この数を超えるものは基本的に存在しない。また、これほど多くの資金調達ラウンドを重ねる場合、時間軸的に必然的に1つの好況と不況サイクルを跨ぐことになり、プロジェクトが継続的に方向転換(pivot)しながらVCに受け渡し、最終的に一般投資家に負担を押し付ける以外に、他の可能性は思いつかない。

-

資金調達年が「評価額/資金調達倍率」に与える影響

これは本質的に前述のバブル周期理論に対応しており、時期ごとのFOMOの度合いが異なる。また、Cryptoの現在の恩恵と流動性が減少傾向にあることに気づくだろう。

2017年のICOブーム、2021年のDeFi Summer、2023年のインスクリプションエコシステム、2024年のMemeブーム。各マクロブームが取り込む流動性はますます小さくなり、市場が溢れる流動性も減っている。かつてのような「大水灌漑、万物復活」の光景は再び現れにくく、せいぜい「複数の花が咲く」程度だろう。

今の感覚では、Cryptoが過去十数年間に築き上げてきた蓄積は、一つの完全なバブル周期理論を成し遂げたと考えられる。ここ最近の各種規制政策の導入とともに、我々は新たなイノベーションと発見のサイクルへと移行しつつあり、今後のさらなる機会の出現に期待したい。

-

異なる市場環境下における、プロジェクト側・VC・取引所・一般投資家の関係性の推論

この推論には多くの可能性があり、各プレイヤーはそれぞれ利己的な思惑を抱えながらも、共通の目的——自身の利益最大化——を目指している。その手段は多岐にわたり、非常に巨大なエコシステムであり、業界の発展と共に変化し続ける。

もし本当にこのエコシステムの地図を理解できれば、多くのことが腑に落ちるだろう。誰が何のお金を稼いでいるのかがわかれば、自分がどの道を歩み、何のお金を稼ぐべきかが見えてくる。残念ながら、私はまだそのごく一部しか理解していない。

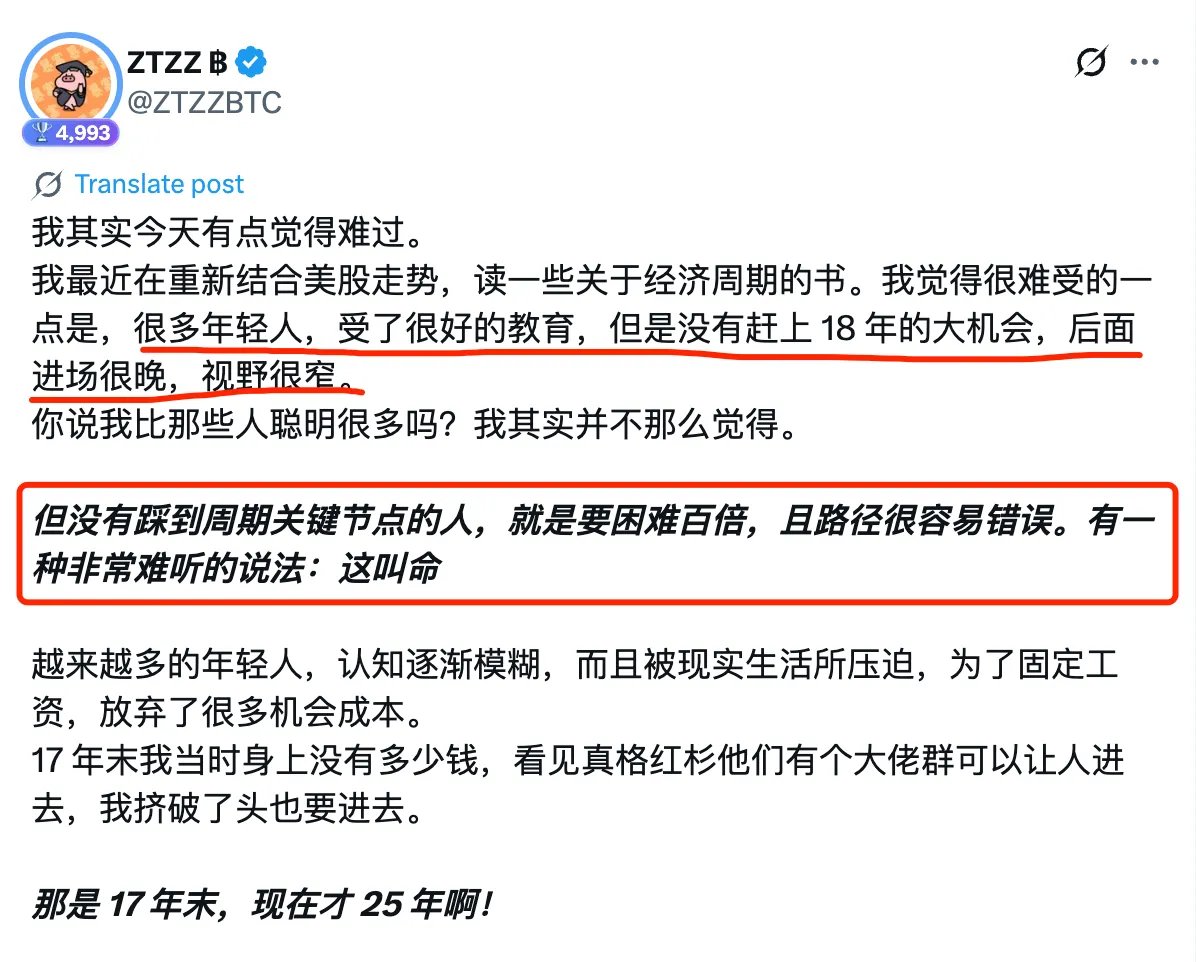

ただし、約2年以上この業界にいると、お金稼ぎにおいて「良いタイミング」が何よりも勝ることに気づく。運も実力の一部である。

実はZZ氏も同様のことを指摘している。適切なタイミングで適切な業界に入れば、お金はまさに「拾う」ように稼げる。だが、こうした人たちの認知レベルは、しばしば資産規模と釣り合っていない。先日話題になった「あるユーザーがJD.comでハードウォレットを購入したことで約400万元の資産を失った」という事例のように、ダークフォレストにおける基本的な生存ルールすら知らない人が巨額の富を持っていることからも、選択が努力よりも重要であることがわかる。

https://x.com/ZTZZBTC/status/1948687136322191450

最後に、皆さんそれぞれが自分のチャンスを掴めることを心から願っている。ゆっくり進むことが実は速く到達する道であり、多くのことは見た目ほど「高尚」ではない。幻想を捨て去ることは、よりよく稼ぐための第一歩だ。共に励ましあおう🫡

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News