Outlier Ventures 2025年第1四半期 資金調達レポート:L1およびインフラが依然として好まれ、VCは「確実な幸福」を求める

TechFlow厳選深潮セレクト

Outlier Ventures 2025年第1四半期 資金調達レポート:L1およびインフラが依然として好まれ、VCは「確実な幸福」を求める

戦略的資金調達ラウンドが市場を主導し、102件の取引で25億ドルを調達。主権基金やエコシステム資金による大型インフラおよびLayer 1プロジェクトへの支援傾向が継続。

著者:Robert Osborne

翻訳:TechFlow

概要

-

2025年第1四半期、Web3分野の資金調達額は安定を維持し、総額77億ドルに達した。これは記録的な2024年第4四半期(79億ドル)とほぼ同水準である。しかし取引件数は34%減少し、2023年第3四半期以来の最低水準となった。

-

Binanceが単独で20億ドルを調達し、当四半期の調達総額の4分の1以上を占めた。この調達を除くと市場活動は実質的に約57億ドルとなり、2024年の平均水準とほぼ一致する。

-

戦略的資金調達ラウンドが市場を主導し、102件の取引で25億ドルを獲得。国家系ファンドやエコシステム資金による大規模インフラおよびLayer 1プロジェクト支援の傾向が継続している。

-

初期段階の資金調達は二極化:シード調達額は2年ぶりの低水準(440万ドル)に低下した一方、プリシードは堅調に推移(290万ドル)。シリーズAは依然圧迫され、27件の取引にとどまったが、1件あたりの調達額は1560万ドルまで回復した。

-

カテゴリー別景況は分散と集中の両面。「ネットワーク」がBinanceの影響で首位を占める一方、「データ」「ウォレット」「コンシューマーインフラ」は高い中央値調達額を示した。「開発者ツール」は投資家参加数が最多だが調達額は小規模であり、インフラ分野における「ロングテール」的存在であることを示している。

-

トークン調達が強力に反発:公開・私募販売96件で16億ドルを調達し、2022年以来で最強の四半期パフォーマンスを記録。World Liberty(5.9億ドル)およびTON(4億ドル)が象徴的な事例となった。

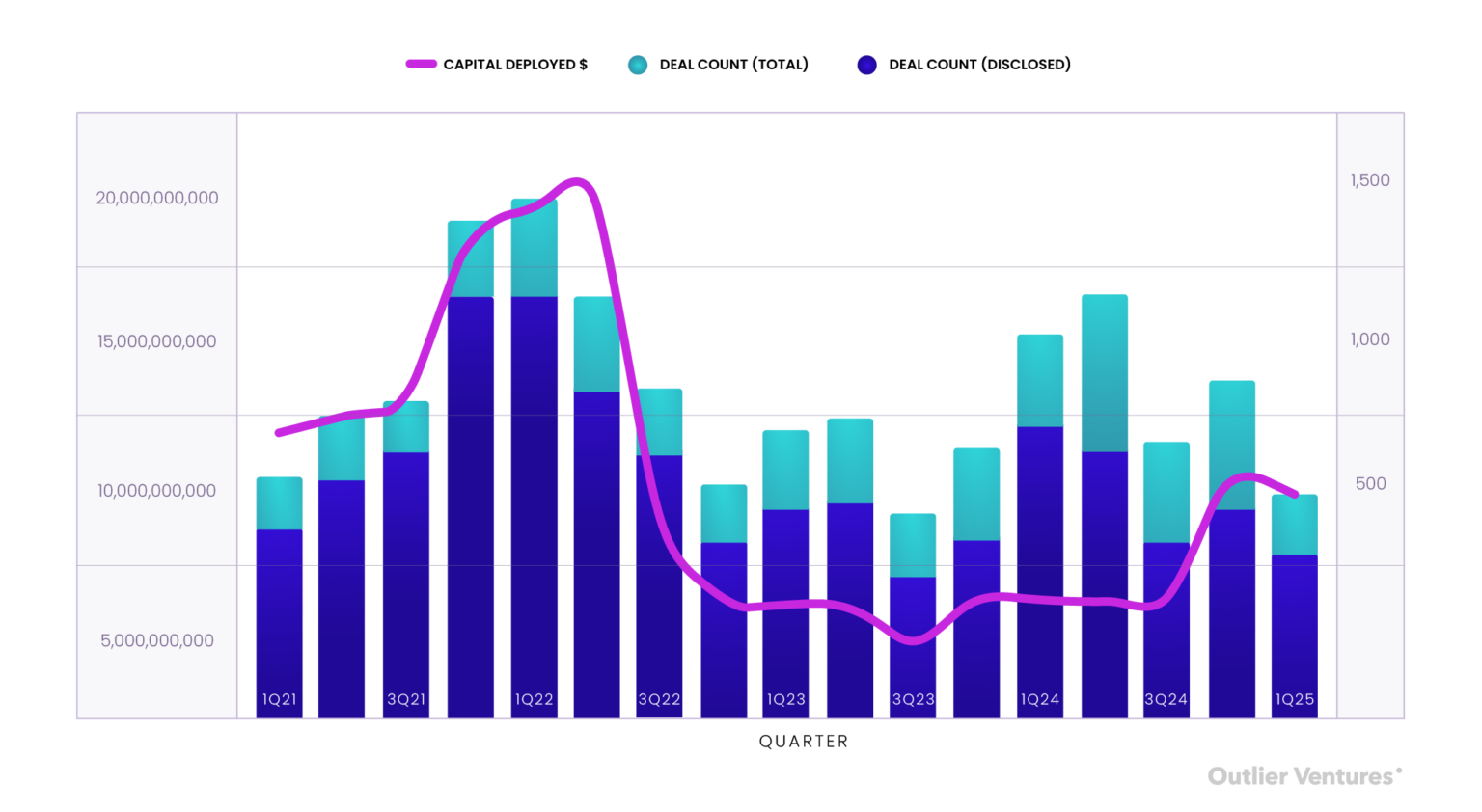

市場概観:取引件数より資本集中が優先される

2025年第1四半期のWeb3資金調達は特有の対比を示している。調達総額は高位を維持(77億ドル)し、記録的な2024年第4四半期の79億ドルにほぼ匹敵する一方、取引件数は急減し603件にとどまった。これは何を意味するか?投資家はより少ない企業に大きな資金を投入しており、広範な分散よりも資本集中を優先している。

図1:Web3の四半期別取引件数および調達額(2021年第1四半期~2025年第1四半期)

出典:Outlier Ventures, Messari

この分化現象は投資家戦略の継続的調整を浮き彫りにする。市場流動性が徐々に回復し、全体的なムードが楽観的になる中、VCは初期段階のハイリスク・ロングテール案件よりも、「カテゴリーワイナー」としての地位を得つつある成熟したインフラプロジェクトに賭けを強めているように見える。2024年第4四半期と同様、大部分の資金は中後期の資金調達ラウンドおよびエコシステムを定義するプロジェクトへ流れている。こうしたプロジェクトには強力なマーケットトラクション、著名な投資家支援、あるいは上場準備整ったトークン戦略を持つものが多い。(消費者プロジェクトからインフラプロジェクトへのシフトについて詳しく知りたい場合は、以前の分析記事『あなたが知っているWeb3資金調達のすべては間違っている』を参照。)

ただし、77億ドルの調達総額は実態を隠蔽している。UAE拠点のMGX Capitalが主導したBinanceの20億ドル調達――暗号通貨分野で過去最大のプライベート調達と称される――は、当四半期の調達総額の25%以上を占める。この特殊事例を除外すれば、2025年第1四半期の調達総額は約57億ドルに下がり、2024年通年の水準(第4四半期前は40億ドル未満)により近づく。これは投資家の関心が突発的な増加ではなく、継続的であることを示唆している。

この外れ値を除外しても、資本配分は粘り強い。インフラおよびAI関連分野の中後期成長型調達は引き続き注目を集める。Phantomの1.5億ドルCラウンド、Flowdeskの9180万ドル調達、LayerZeroの5000万ドル拡張調達などは、ますます成熟するインフラ企業が市場シェアを固め、収益規模化への道を歩んでいることを示している。

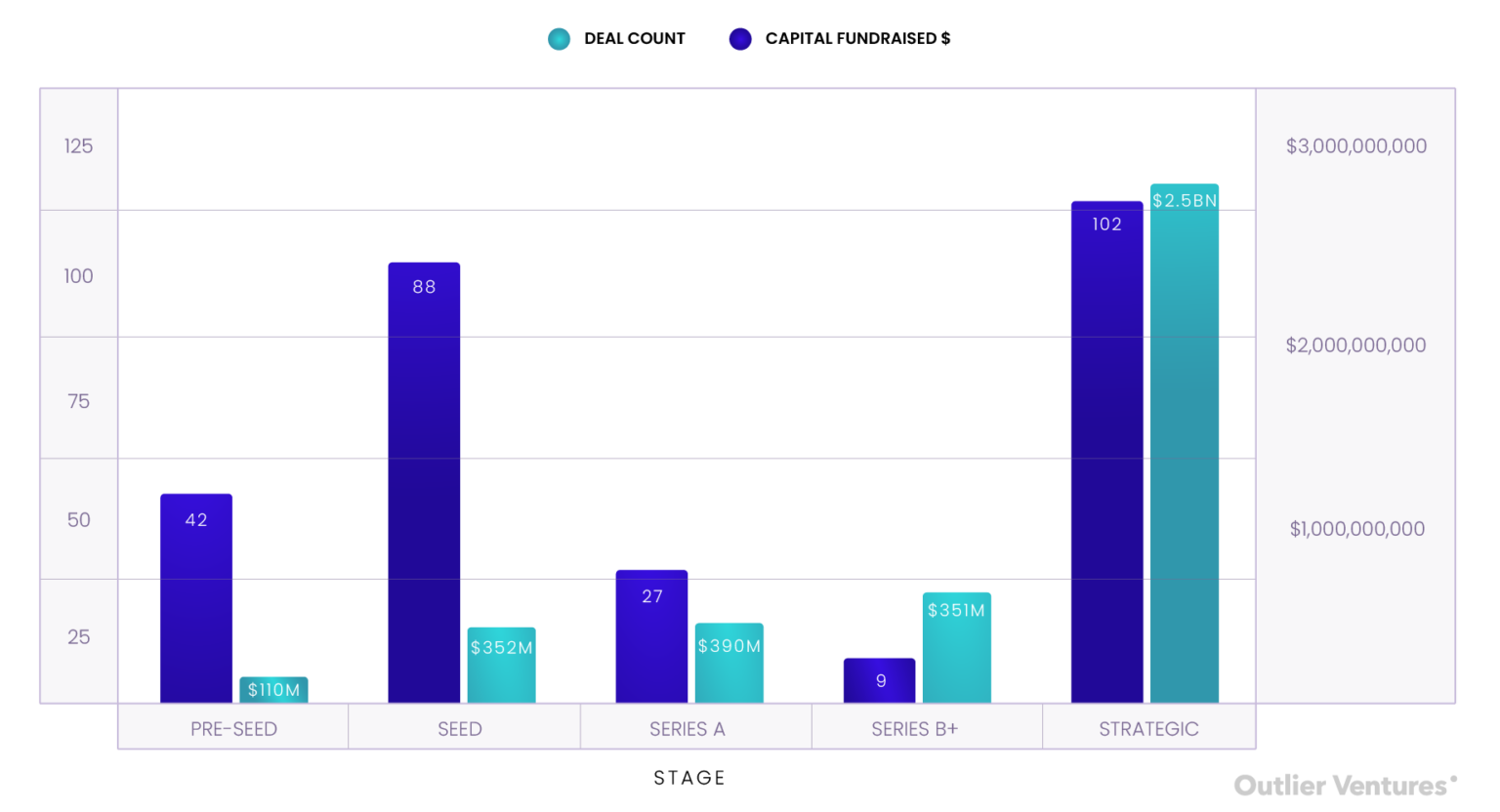

資金調達ステージ:戦略的資本が支配的

2025年第1四半期のラウンド別資金調達データは再び中心的なテーマを強調している:戦略的資本が支配的であるということだ。

戦略的ラウンドは取引総数の18%に過ぎないが、102件の取引で25億ドル(調達総額の32%超)を獲得した。これは2024年末に観測された傾向を継承したもので、暗号業界の大手、エコシステム基金、国家支援機関などが、国家・機関・プロトコルレベルでの利害に深く一致するターゲット型かつ高信念の投資を積極的に行っている。こうした調達は通常、Layer 1、ミドルウェアプロトコル、トークンインフラ分野に集中しており、資本配分の原動力はROIだけでなく、深い利害と目標の一致にある。

一方、初期段階の調達は依然として分散的である。プリシードおよびシードラウンドは取引総数のほぼ4分の1(24%)を占めるが、調達総額の6%しか獲得していない。平均的なプリシード調達額は約260万ドル、シードは平均400万ドルで、2024年の中央値より大幅に低い。これは評価額の圧縮、または投資家がより小さな金額で投資し、創業者に対する条件を厳しくしていることを示している。また、「真のデューデリジェンス」が復活していることも意味する:創業者はビジョンだけでなく、マーケットトラクションを証明しなければならない。

図表2:2025年第1四半期におけるプリシードからシリーズB以上および戦略的ラウンドまでの取引件数および調達額。トークン活動に関する詳細分析は後述。

出典:Outlier Ventures, Messari

シリーズAは依然圧力を受ける。今四半期では27件のシリーズA調達しか記録されておらず、取引総数の5%未満であるが、3.92億ドルの資金を獲得し、平均調達額は約1450万ドル。投資家はシリーズAをスキップし、シード段階でオプション的に参入するか、リスクが低くトークン戦略が明確なシリーズB以降の段階を待つ傾向がある。

後期段階の投資は安定している。シリーズB以上はわずか9件の取引だが、5.31億ドルを獲得し、平均調達額は約5900万ドルに達した。こうした企業は通常、検証済みのビジネスモデルとトークンメカニズムを持ち、取引所上場や資金管理の準備ができている。多くの場合、これらはもはや伝統的なベンチャーキャピタルではなく、成長期の準プライベートエクイティ取引に近い。

全体として、資金調達ステージ別のデータはより広範な見解を裏付けている:資金調達市場は分化しており、それは消費者プロジェクトとインフラプロジェクトの間だけでなく、初期実験段階と後期の高信念投資の間にも存在する。そしてその中間地帯――シリーズA――がリスク選好が消失する場所であり、現在資本が最も入りにくい領域である。

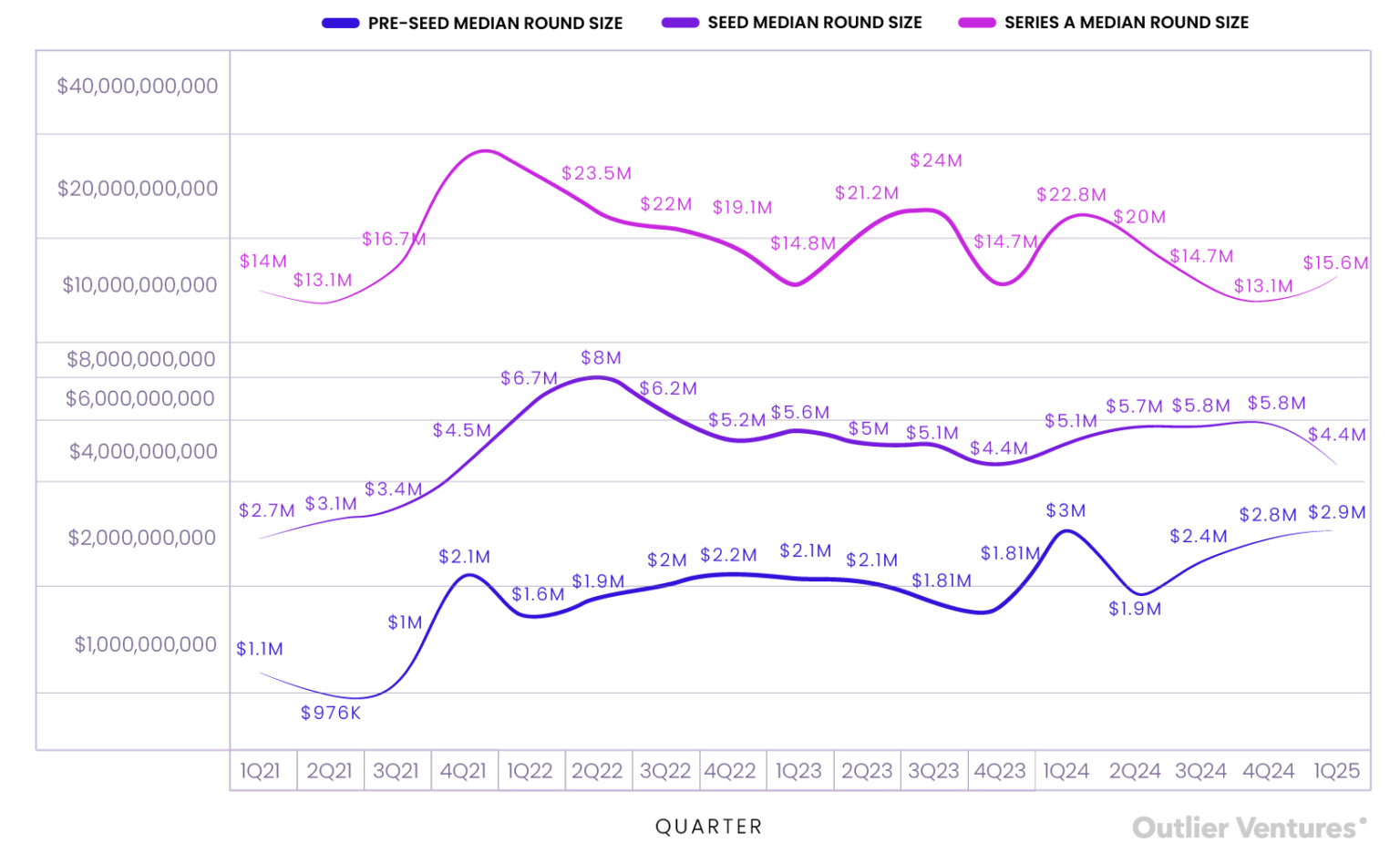

取引件数が市場感情を反映し、資本配分が投資信念を明らかにするならば、調達中央値は創業者の交渉力を示す。2025年第1四半期、この交渉力は徐々にシード段階のチームから離れつつある。

図表3:2021年第1四半期から2025年第1四半期までのプリシード、シード、シリーズAの調達中央値の推移

出典:Outlier Ventures, Messari

プリシードの調達中央値は290万ドルに達し、2024年第1四半期のピークにほぼ並び、2021年の平均の約3倍に迫る。これは最も初期段階での自信の静かな回復を示している。アクセラレータ、エコシステム基金、エンジェル投資連合は依然として、選択権付きの初期投資を好んでおり、特にDePIN(分散型物理インフラネットワーク)、ネイティブAIインフラ、オンチェーンエージェントツールなどの高信念ナラティブを持つプロジェクトに偏りがある。創業者にとって、ここは依然として最も資本に恵まれた段階である。

しかし、シードラウンドは打撃を受けた。調達中央値は440万ドルに低下し、前四半期の580万ドル以上から減少し、2022年第4四半期以来の最低水準となった。これは中間段階が萎縮しているという強いシグナルである。投資家は支払い額を削減し、条件を厳しくするか、明確なKPIやディストリビューション能力を持っていない限り、この段階を完全に回避している。「撒網式拡張」(spray-and-scale)モデルは明らかに終焉を迎えている。

シリーズAはやや回復し、中央値は1560万ドルに達し、前四半期の一時的低水準(1320万ドル)を上回った。それでも、これは2021年および2022年初頭のピーク期(中央値が3000万ドルを超えることが多かった)には遠く及ばない。さらに重要なのは、この段階の取引件数が極めて少ない(27件のみ)ことから、市場の選択性が際立つ。これらのシリーズA調達は名ばかりではない――価格設定はミニBラウンドのように機能しており、収益、マーケットトラクション、実行可能なトークン戦略を持つ企業にのみ適用されている。

要するに、「バーベル効果」は依然存在する:アイデア段階とマーケットトラクション段階には資金が流入しているが、中間段階は見捨てられている。これは資金調達の冬ではなく、創業者の期待値の再構築と均衡化である。

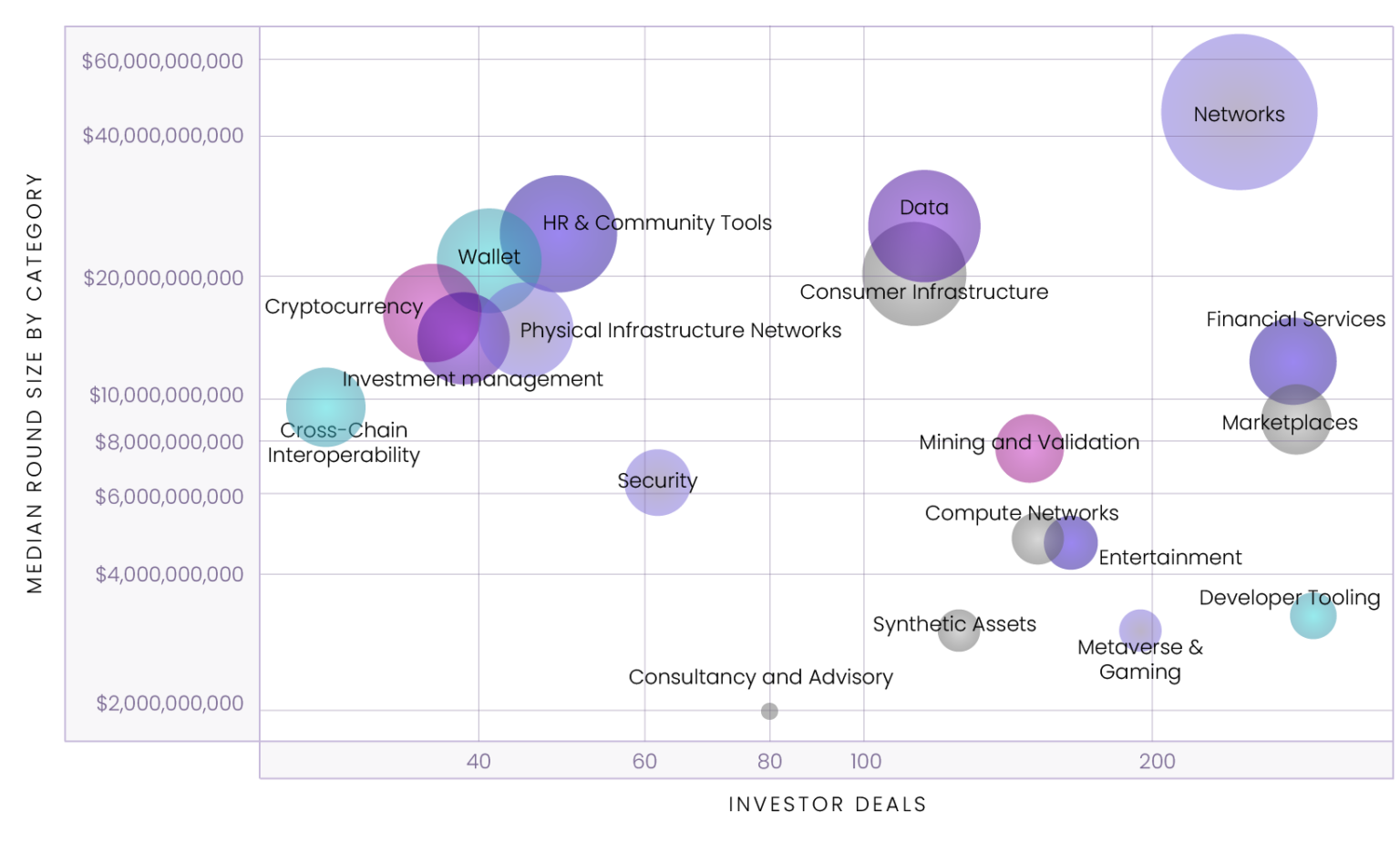

資本の行方:カテゴリー別の注目点

カテゴリー別に見ると、2025年第1四半期も資本配分の分散化と投資家の情熱の分断が顕著に続いている。

予想通り、「ネットワーク」分野が首位を占め、調達中央値は4510万ドルに達した。これはBinanceの20億ドル戦略的調達の影響が大きい。しかし、この外れ値を除いても、243件の投資取引は、機関投資家、戦略的ファンド、エコシステム支援者がLayer 1ブロックチェーンおよびスケーラビリティプロジェクトに高い関心を持っていることを示している。「ネットワークインフラ」は依然として資本の「重鎮」であり、投資家が真剣さを示したい領域である。

図表4:2025年第1四半期のカテゴリー別平均資金調達ステージおよびラウンド規模

出典:Outlier Ventures, Messari

注:「投資家取引」とは、特定のカテゴリー内での投資家の参加総数を指し、独立した投資家数ではない。ある投資家が3回調達に参加した場合、これは3回の投資家取引としてカウントされる。

「開発者ツール」は290回の投資家取引を獲得し、最も多くの投資家参加を誘致したが、調達中央値は310万ドルにとどまった。この対比は、「長尾」的インフラとしての開発者ツールの役割を際立たせる:高関心、低リスク、モジュール化の可能性。これらは通常、規模が小さく迅速な取引であり、エンジニア主導、プロトコルとの整合性が高く、補助金を伴うこともある。

コンシューマー側では、「メタバース」と「ゲーム」が193回の投資家取引を記録し、調達中央値は290万ドルにとどまり、コンテンツ集中型投資から「楽しみのためのインフラ」(infra-for-fun)へのシフトを反映している。「エンターテインメント」も同様のパターンを示し(中央値465万ドル、164回の投資家取引)、VCがオーディエンス中心のWeb3プロジェクトに依然関心を持つものの、慎重姿勢を崩していないことを示している。

「マーケットプレイス」と「金融サービス」も、投資家参加度の高さで注目される。それぞれ279回および277回の投資家取引があるが、資本集中度は異なる。「マーケットプレイス」の調達中央値は900万ドルで、取引型インフラおよびトークン化ビジネスへの新たな関心を示す。「金融サービス」は1198万ドルの中央値を記録し、今四半期で最高の調達額を誇るコンシューマー分野の一つとなった。

インフラ分野では、コンシューマーインフラ(1930万ドル)、ウォレット(2070万ドル)、データ(2430万ドル)がいずれも高い調達中央値と適度な投資家参加を示しており、ネットワークやコンピュートほど注目されていないものの、基本に立ち返ることで恩恵を受けていることを示している:ユーザーエクスペリエンス(UX)、コンポーザビリティ(composability)、データ流動性(data liquidity)である。

一方で、「コンサルティング&アドバイザリー」と「ニュース&インフォメーション」は、調達中央値(約200万ドル)と投資家数の両面で低調であり、リスク投資規模の将来性を証明するのが難しく、公共財補助やネイティブ貨幣化モデルに押されている可能性がある。

今四半期の「中量級」注目カテゴリーとしては、クロスチェーン相互運用性(970万ドル)、セキュリティ(640万ドル)、コンピュートネットワーク(480万ドル)があり、技術的で露出度の低いインフラ層が依然重要支援を受けていることを示している。これらはもはやフロンティアではなく、期待される技術スタックの一部となっている。

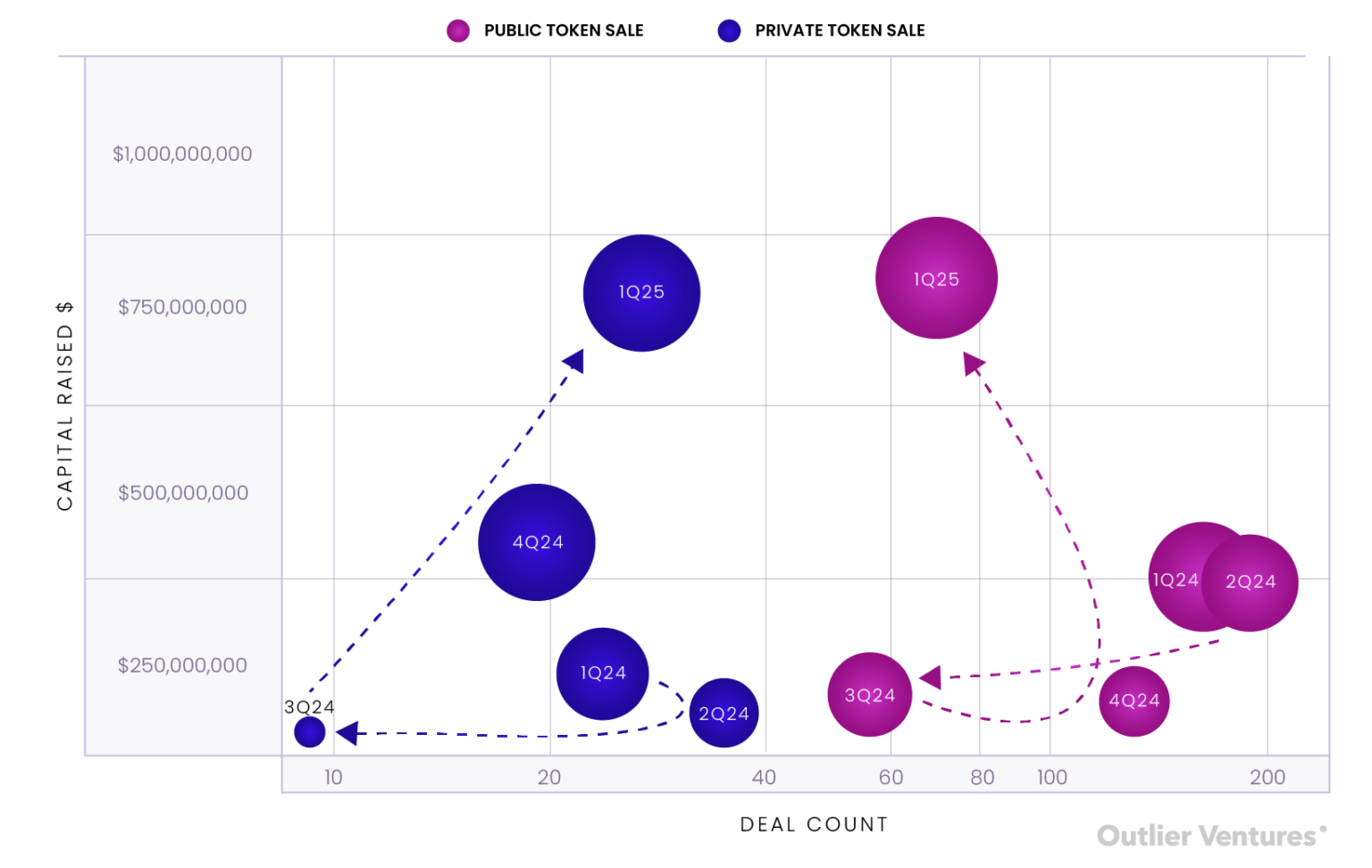

トークン調達の強力な反発:戦略的私募と公開販売が共に進展

2025年第1四半期、トークン調達は2024年のトレンドを明確に逆転し、高価値・高リスクの私募販売が復活し、大規模な公開販売も再び盛り上がりを見せた。

今四半期、公開トークン販売は69件行われ、総調達額は7.98億ドル。うちWorld Liberty Financialが5.9億ドルを調達し、公開トークン調達総額の約74%を占めた。一方、私募トークン販売は27件の取引で7.71億ドルを調達し、TON財団の4億ドルが最大規模であった。総合すると、第1四半期のトークン調達総額は16億ドルに達し、2024年のどの四半期よりも大幅に上回った。

図表5:2022年~2024年における私募および公開トークン販売の調達額および取引件数比較

出典:Outlier Ventures, Messari

前年との比較:2024年第1四半期、公開販売の取引件数は私募を大きく上回っていた(163件対24件)が、調達総額は少なかった(2.96億ドル対1.4億ドル)。当時の市場は流動性発行、個人投資家参加、コミュニティ主導のトークン経済学を好んでいた。一方、2025年第1四半期は市場の振り子が反対側に振れたことを示している:集中化され、機関主導のトークン配分が再び優位に立った。これは市場信頼の高まりを示す一方、支配権、ロックアップメカニズム、OTC価格設定への嗜好も反映している。

最も注目すべきは、絶対値の成長だけでなく構造的変化もあることだ。公開販売は今やトークン調達取引総数の60%未満を占めるが、調達額は私募よりわずかに多いのみ――公開販売の取引件数は私募の2倍以上であるにもかかわらず。この1取引あたりの資本差異は市場の変化を明らかにしている。

私募トークン取引は再び人気となり、規模が大きく、深く、戦略的になった。これらはもはや一般的なIDOや短期間で上場する話題作りではなく、エコシステム形成の重要な布石であり、L1資金庫、財団のミッション、国境を越えた資本移動と緊密に結びついている。

一方、公開販売は頭重脚軽である。World Libertyの調達を除けば、残り68件の平均調達額は300万ドルにすぎない。これは市場アクセスが拡大している一方、大規模な個人投資家の需要は依然として少数の信頼度・ブランド力が高いプロジェクトに集中していることを示している。

まとめ:分断された市場を横断して

2025年第1四半期は業界関係者の多くが感じていたことを検証した:これは熊市ではなく、より焦点の絞られた市場である。資本は消えていないが、より選別的・戦略的になり、インフラ構築、実績、長期的ナラティブをより重視するようになっている。

この四半期は健全な二重軌道ダイナミクスの回帰も示している:私募は戦略的支配のために、公開は市場イメージと流動性の枠組み構築のために使われる。これは1年以上ぶりに、私募と公開が同時に繁栄した初の四半期である。

創業者にとって、これからの道は明確だ:市場タイミングを「正確に捉える」必要はない。代わりに、「必然的に実現する」ものを構築する必要がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News