マイケル・セイラー:ビットコイン戦略はいかにして清算を回避できるのか?

TechFlow厳選深潮セレクト

マイケル・セイラー:ビットコイン戦略はいかにして清算を回避できるのか?

2020年にビットコインの保有戦略を開始して以来、マイケル・セイラーは健全な貸借対照表の維持に一貫して取り組んできた。

執筆:Steven Ehrlich

翻訳:Saoirse、Foresight News

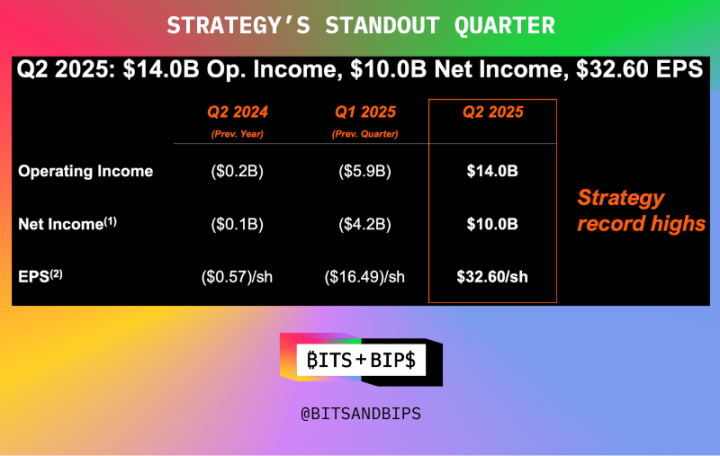

Strategy(MSTR)の会長であるMichael Saylor氏は、金曜日、同社が前四半期に売上高、純利益、一株当たり利益で過去最高を記録した(下図参照)ことを受け、投資界から広く称賛された。

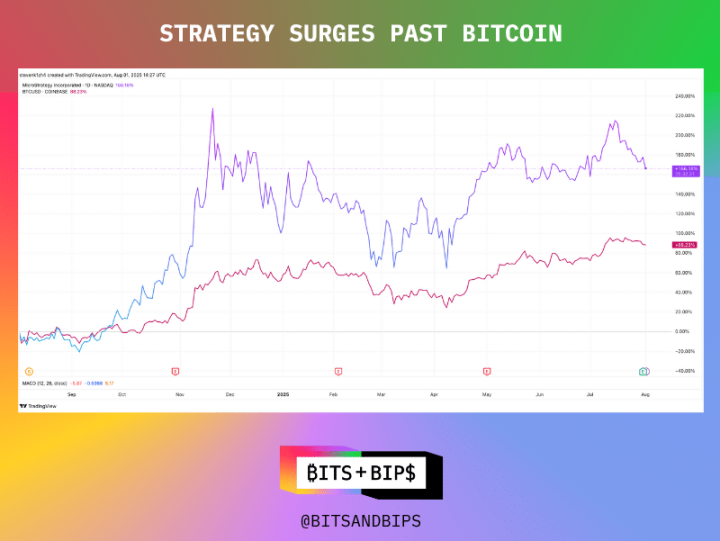

実際、同社の株価は過去1年間で166%上昇しており、これは同期間のビットコイン(BTC)の上昇率の2倍に相当する。

(取引ビュー)

どのような基準で見ても、この業績は卓越している。特に模倣者が続々と参入し、投資資金を分散させる可能性がある中で、このような成果はさらに貴重である。

しかし、これがStrategyが現状に満足してよいということではない。暗号資産ファンド管理分野のリーダーとして一定の特権を持っている同社は、今まさにその優位性を最大限に活用しようとしている。

ビットコイン保有は継続拡大、戦略に新たな変化

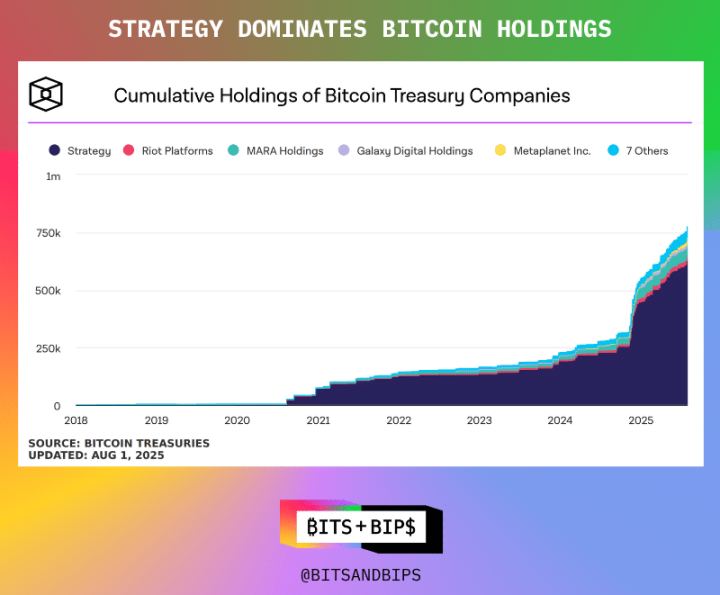

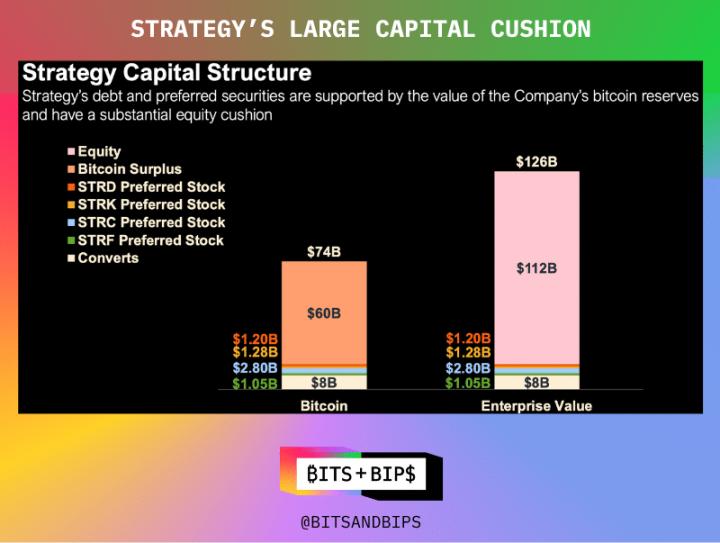

本稿執筆時点において、Strategyは628,791BTCを保有しており、その価値は719億ドルである。このポートフォリオは、普通株式の発行、複数種類の優先株式(将来数年以内に配当または転換権を提供)、および転換社債によるさまざまな方法で構築されてきた。各タイプの優先株式の詳細は以下の通りである。

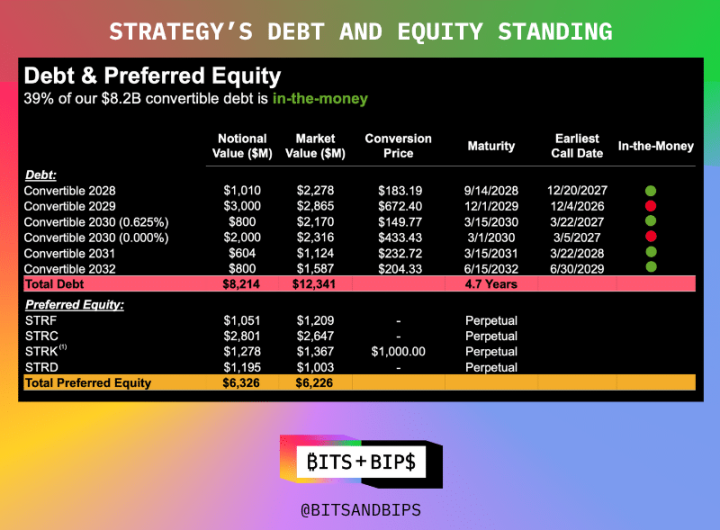

しかし現在、同社は調達方法に大きな変更を加える計画であり、具体的には債務を完全に排除することである。バランスシートの状態は良好である(財務報告によると企業価値は1260億ドル、負債は82億ドル)が、同社は負債をゼロにまで削減したいと考えている。7月31日の決算発表後の投資家向け電話会議にて、同社は発行済みの転換社債を償還し、代わりに複数回にわたる優先株式の発行に注力すると発表した。

これは、現在63億ドル規模の優先株式発行額が大幅に拡大する可能性があることを意味する。実際、投資家説明会では、最新の優先株商品Stretch(STRC)を通じてさらに42億ドルを再調達する計画を発表しており、この商品の目標月利回りは10%である。

「この決定は、Strategyが資本市場での調達能力を健全に進化させていることを示している。転換社債市場にはヘッジファンドや裁定取引者が多く、彼らは転換社債を購入することでStrategyへのロングポジションを持つ一方、約25%の大量の空売りによってネットリスクを低減している。つまり、彼らは債券を買うたびに大量の株式を売却しており、実質的にStrategyに対してわずかにロングであるにすぎない」とTD Cowenの取締役副社長Lance Vitanza氏は『Unchained』のインタビューで述べた(完全な議論はXプラットフォームまたはYouTubeで視聴可能)。「数年前には、転換社債が同社にとって最良の調達手段だった。しかしStrategyが成長するにつれ、より有利な条件、より大きな付加価値の可能性、より高い価格効率を持つ優先株式市場へ進出できるようになったのだ。」

この動きは、なぜSaylorがビットコインコミュニティ内で「半神」として扱われるのかを再確認させるものである。彼がビットコインを大量に蓄積していることだけでなく、責任ある運営方法によっても尊敬されているのである。例外を除き、彼はほとんどレバレッジによる調達を行わず、主に株式市場に依存してきた。

安定した資本構成により強制清算のリスクはすでに回避できており(ビットコイン価格が80%以上暴落しない限り)、それでもなおSaylorは限界を押し広げ続けている。

常に模倣され、決して超えられない

しかし、ビットコイン、ETH、SOL、BNBなどの分野で多数の追従者がこの手法を真似ることを期待するのは現実的ではない。これらの機関はまだ始まったばかりであり、他の関連報道でも指摘したように、規模拡大のために競争的に急ピッチで進めている。

つまり、彼らは資本市場のあらゆるツールを動員する:上場企業私募(PIPEs)、信用枠、そしてもちろん債務も含まれる。

以前の報道で私はこう書いた。「それぞれの方法には利点と欠点がある。私募は短期間で大量の資金を調達でき、準備戦略の開始を助けられるが、大きな売却圧力を生む可能性がある。発行体はSECに登録した上で株式を発行することもできるが、調達期間が長くなる。現在多くの企業が採用しているのはハイブリッド方式だ:資金の3分の1を私募から、残りを転換社債または信用ツールで調達する。この方法は売却圧力を遅らせられるが、貸借対照表のレバレッジが増加し、価格が暴落すれば問題が生じる可能性がある。」

つまり、調達において債務は非常に実用的である:株主の希薄化は数年後にしか顕在化せず、現在のバブル相場では表面利率はほぼゼロである。例えば、ビットコインファンド運営会社Twenty Oneは5月、自社戦略の開始のため4.85億ドルの転換社債を発行して資金調達した。Anthony Pompliano氏も6月、自身のビットコインファンド運営会社ProCap Financialのために2.35億ドルの転換社債を発行して資金調達した。

これは本質的に「後払い」モデルである。

唯一無二の存在

投資家にとってこれは、混雑する暗号資産ファンド管理分野において、依然としてStrategyがユニコーン的存在であることを常に意識しなければならないということを意味する。現在、優先株式市場にアクセスできるのは、唯一の会社である。初の優先株式発行は今年1月に行われたが、今後さらに大幅に発行規模を拡大していく予定である。

他の企業にとっては、優先株式市場への進出と債務の排除はまだ夢の段階にある。「これらの企業の多くは転換社債市場から始め、一部が成長し、最終的に優先株式市場に参入できる資格を得ることを願っている」とVitanza氏は語った。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News