「香港ステーブルコインドラフト」が正式に発効、香港のデジタル資産規制を解説:発展の歴史+サンドボックス実践

TechFlow厳選深潮セレクト

「香港ステーブルコインドラフト」が正式に発効、香港のデジタル資産規制を解説:発展の歴史+サンドボックス実践

歴史を目の当たりにする。

執筆:趙啓睿、Lynne

「香港が構築したデジタル資産規制枠組みおよび先行するサンドボックス事例の実践は、イノベーションがコンプライアンスの枠組み内で着実な発展を遂げる具体的な道筋を明確に示している。『香港デジタル資産発展政策宣言2.0』で述べられているように、香港は今後も『信頼性が高く、革新を重視するデジタル資産エコシステム』を継続的に構築し、グローバルデジタル資産分野におけるリード的地位をさらに強化していき、香港を世界のイノベーションセンターへと推進していく。」

一、香港のデジタル資産発展の歴史

(一)序曲:中国本土の「一時停止ボタン」と世界の「早送りボタン」 (2017-2022)

2017年、中国本土はバーチャル資産市場に対して全面的な中止政策を採用し、デジタル資産発展の「一時停止ボタン」を押した。同年9月、中国の7省庁が共同で『トークン発行による資金調達リスク防止に関する公告』を発表し、初期トークン発行(ICO)活動を全面的に中止し、国内すべての仮想通貨取引所を閉鎖した。これは市場リスクを効果的に排除することを目的としていた。その後、本土は「変則的取引」および「OTC取引」への取り締まりをさらに強化し、2021年9月には仮想通貨関連業務(取引、決済、仲介、広告など)すべてを違法金融活動と明確に位置づけた。こうした一連の厳しい規制措置により、金融システムの安定性とリスク管理能力が有効に維持された。

しかし、この厳格な「封鎖」は無意識のうちに世界的暗号資産産業の「触媒」となり、人材、資本、プロジェクトの「海外流出」の波を引き起こした。もともと中国本土で活発に活動していたWeb3起業家、技術チーム、資金が海外でのコンプライアントな展開空間を求め始め、Web3の理念が世界規模で播種され、拡大するプロセスを加速させた。

一方、中国本土が厳格な監督を実施しているなか、香港の役割はより慎重かつ微妙であった。それはリスクの外部への波及を防ぐ「防火壁」であると同時に、世界のWeb3発展を観察する「観測哨」ともなっていた。投資家の利益保護と金融テック革新の両立を目指し、香港金融管理局(HKMA)は2016年9月にいち早く「フィンテック規制サンドボックス」を導入。その後、SFC(証券先物委員会)および保険業監管局(HKIA)もそれぞれ独自のサンドボックスを立ち上げ、2017年に「サンドボックス2.0」として跨部門協働運営を実現した。また同年9月、香港証券先物事務監察委員会(SFC)は初のICOに関する声明を発表し、トークンが「証券」属性を持つ場合、『証券及期貨條例』の規制対象となる可能性があることを指摘し、「形式よりも実質重視」の規制原則を強調した。以降、SFCはバーチャル資産ファンドマネージャーや取引プラットフォームの運営を注視し、2018年にはフィンテック規制サンドボックスを開始し、企業が制御された環境下で金融テック革新プロジェクト(バーチャル資産関連業務を含む)をテストできるようにした。

応用面においても、香港政府はブロックチェーン技術の実用化を積極的に探求した。例えば、2020年に商標譲渡、環境影響評価、医薬品トレーサビリティ、企業文書アーカイブなどの行政サービス分野で4つのブロックチェーン試験プロジェクトを完了し、ブロックチェーン技術の実用性と便益性を検討した。2022年6月には「共用ブロックチェーンプラットフォーム」を立ち上げ、今後さらなる汎用サービスやリファレンスモジュールを開発し、各政策局・部門によるブロックチェーンアプリケーションの開発を支援する計画を発表した。

さらに、中央銀行デジタル通貨(CBDC)および現実世界資産(RWA)のトークン化についても積極的に探求を進めている。香港金管局は2021年6月に「デジタル港ドル(e-HKD)」プロジェクトの研究を開始し、2022年1月には『暗号資産とステーブルコインに関する議論文書』を公表し、ステーブルコインの規制枠組みの構想を提示した。また、国際決済銀行(BIS)イノベーションハブ香港センターとの共同プロジェクト「Project Genesis」では、香港でのトークン化グリーンボンド発行の試験を完了した。2022年には、香港政府自らが香港フィンテックウィークにおけるNFT発行試験計画に参加し、バーチャル資産がもたらす技術的便益をテストした。

この時期、経済・金融戦線において中国人民と共に歩んできた香港が、なぜ本土が厳しく規制するタイミングで、静かにバーチャル資産の規制枠組みの準備と研究を進め始めたのか、思い当たらないわけにはいかない。政策的には出遅れたものの、国際金融センターとしての豊かな基盤、強固な伝統的金融業界の基礎、そして専門的な金融サービス力により、将来のより積極的な展開に向けた土台を築いていたのである。

(二)駒の決め手:香港の「着手」と戦略的意図 (2023-2025)

2022年末から2023年にかけて、香港のデジタル資産規制政策は象徴的な転換点を迎えた。これは、香港がグローバルなデジタル経済戦略という盤上で打ち出した重要な「一手」と見なされている。2022年10月31日、香港特別行政区政府は『香港バーチャル資産発展に関する政策宣言』を発表し、バーチャル資産エコシステムの発展を「積極的に推進」すると初めて明言した。これにより、規制の考え方が「リスク志向」から「機会志向」へと転換したことを示した。直ちに続く2022年12月7日、『2022年マネーロンダリング及びテロ資金供与防止(改正)条例案』が香港立法会を通過し、正式にバーチャル資産サービス提供者(VASP)に対する強制ライセンス制度を確立した。この制度は2023年6月1日に施行され、ライセンス取得済みのバーチャル資産取引プラットフォーム(VATP)が厳格な投資家保護措置を遵守する前提のもと、小口投資家にもサービスを提供することが可能となった。その後、香港はバーチャル資産現物ETFの承認をさらに進め、アジア太平洋地域最大のバーチャル資産ETF市場となった。2025年6月時点で、SFCは10のVATPに正式にライセンスを交付しており、他に11機関が申請中である。また、香港特別行政区政府は『ステーブルコイン条例』が2025年8月1日に正式に施行されることを指定し、デジタル資産規制枠組みをさらに整備した。

この時期に「扉を開く」選択をしたことは、筆者は国家レベルの高度な戦略的意思決定だと解釈する。世界的暗号資産市場がFTX、LUNAなどの事件を経て無秩序な成長とリスク露呈を経験した後、市場はコンプライアンス、透明性、信頼性へのニーズがかつてないほど高まっている。このタイミングで、香港を「橋頭堡」として、中国が「コンプライアンス」「コントロール可能」なモデルで参入し、世界的デジタル資産資源を統合し、次世代金融テックの主導権を争うのは、まさに最適なタイミングである。香港特有の「一国二制度」の枠組みにより、国際金融センターとしての使命と本土の金融安全の配慮を両立できる。香港金融管理局総裁の余偉文氏は、この条例が「リスクに基づき、実用的かつ柔軟な規制環境」を構築したと指摘し、香港のステーブルコインおよびより広範なデジタル資産エコシステムに健全で責任ある、持続可能な発展条件を提供すると述べた。その狙いは、整備された規制体制とエコシステムを通じて、世界的Web3人材、資金、プロジェクトの吸引力を大幅に高めることにある。実体経済をエンパワーメントし、経済発展に新たな原動力を提供する。これにより、香港は従来の国際金融センターから、世界的にリードするデジタル資産イノベーションセンターへと進化し、人民元国際化の橋頭堡および「スーパーコネクター」としての戦略的地位を確固たるものにする。香港財政司司長の陳茂波氏は、香港のWeb3.0に対する姿勢は単なる規制ではなく、市場の整合性を確保しつつイノベーションを窒息させないバランスを取ることだと強調した。

香港の「先行試行」政策は内地都市からの積極的な連携と呼応を得ており、「香港地区试点、内地連携」の潜在的モデルを予兆している。例えば、AntChain(アントチェーン)はすでに香港を海外本部と位置づけ、規制サンドボックスのテストに成功している。同社のRWA(現実世界資産)トークン化実践が検証されており、朗新グループとAntChainが協力して国内初の新エネルギー実体資産を基盤とするRWAプロジェクトを完了したほか、協鑫能科とAntChainが太陽光発電実体資産を基盤とするRWAを完成させた。これらのプロジェクトはいずれも香港金管局のEnsembleプロジェクトサンドボックスを通じて発表された。これらの事例は、香港の規制の明確さと国際的開放性が、内地企業がコンプライアンスの前提のもとでグローバルデジタル資産市場に参加するための重要なチャンネルを提供していることを示している。中国銀行深セン支店大湾区金融研究院の曾聖鈞氏と中国銀行香港金融研究院の関振球氏が発表した報告書では、香港のステーブルコイン试点経験をまとめ、離岸人民元連動型ステーブルコインの研究を強化すべきだと提言している。また、香港特別行政区政府自身もリーダーシップ的な役割を果たしており、2022年にNFTを発行した後、2023年には全国初の政府発行トークン化グリーンボンドを発行し、2024年には第2弾のトークン化グリーンボンドを発行した。このような戦略的連携は、香港のデジタル資産エコシステムの発展を促進するだけでなく、内地と国際資本市場を結ぶ新たな架け橋を築いている。

年表:2015年から2025年8月までの香港の大イベント

二、香港デジタル資産「ツインピークス規制」枠組み

香港のデジタル資産規制体系は、「ツインピークス規制」(Twin Peaks)モデルを核とする特徴を持っており、香港証券先物事務監察委員会(SFC)と香港金融管理局(HKMA)の二大機関が分担協力し、金融イノベーションを奨励しつつリスクの底線を堅守する規制環境を共同で構築している。このモデルの真髄は明確な権限と責任の分担にある:SFCはバーチャル資産の「投資」属性に焦点を当て、HKMAはその「支払い」機能に集中する。以下の表は、二大規制機関の職務、法的根拠、管轄範囲、規制トーンを体系的に説明し、香港の規制地図を理解するための一目瞭然のガイドを提供する。

表:主要規制機関の権限比較

SFCとHKMAは明確な職務分掌と緊密な協力(覚書の締結など)を通じ、相補的かつ協調的な規制体制を形成している。SFCは証券市場の守護者として、成熟した投資家保護原則をバーチャル資産投資分野にまで拡大適用する。一方、HKMAは金融システムの中核として、支払い型トークンのイノベーションが香港の通貨基盤を揺るがすことがないよう確保する。この二つの峰が並び、権限と責任が明確なモデルが、香港が世界的にリードするバーチャル資産センターへ発展するための堅固な制度的保証を構成している。

三、VASPライセンスとステーブルコイン発行規制の核心分析

香港のバーチャル資産規制フレームワークは、二つの柱によって支えられている:バーチャル資産サービス提供者(VASP)ライセンス制度、およびステーブルコイン発行規制。本項では、この二つの枠組みの要点と規制ロジックを深掘りする。

(一)VASPライセンス制度:取引プラットフォームにレッドラインを設定

2023年6月1日から施行されたVASPライセンス制度は、香港がバーチャル資産取引を規制する中心的な制度である。この制度は、香港で運営する、あるいは香港の投資家にサービスを提供するすべての中央集権型バーチャル資産取引プラットフォーム(VATP)に対し、証券型トークンを扱うかどうかに関わらず、強制的にライセンス取得を義務付けている。この措置は、すべての関連プラットフォームを統一的かつ厳格な規制体制に組み入れることを目的としている。

1. 投資家保護:知情、リスク理解、負担可能

小口投資家の保護を図るため、規制当局は多重のハードルを設けている。プラットフォームは小口顧客の口座開設前に、そのバーチャル資産に関する知識レベルを評価し、十分なリスク開示を行う必要がある。取引を勧める際には、提案が顧客の個人状況に適合していることも確認しなければならない。その背後にあるロジックは極めて明確である:投資者が市場参入前に「知情、リスク理解、負担可能」であることを確保し、情報非対称による不必要な損失を回避すること。また、証券会は高リスクバーチャル資産に対して投資上限を設定する権限を留保しており、小口投資家の資金安全にさらなる防衛線を設けている。

2. 顧客資産の安全と財務的健全性

FTXなどのプラットフォームが顧客資金の不正利用により崩壊した教訓を踏まえ、香港は顧客資産の安全に関して世界トップクラスの厳格な基準を設けている。

· 資産の「物理的分離」:最も重要な要件として、プラットフォームは顧客のバーチャル資産を独立した第三者託管機関(通常は香港ライセンスを持つトラスト会社)に預ける必要があり、業界のベストプラクティスである98%コールドストレージ、2%ホットストレージの比率を遵守する。これにより、プラットフォームによる資産流用の可能性を最大限に排除する。顧客の法定通貨も、独立したトラストまたは指定口座に保管されなければならない。

· 高い財務基準:プラットフォームは最低500万香港ドルの払込資本金と300万香港ドルの流動資金を持つだけでなく、少なくとも12ヶ月分の運営支出を賄える流動性資産を確保しなければならない。これにより、プラットフォームが市場リスクに耐えうる能力と継続的運営能力を確保し、自身の財務問題によって投資家利益を損なうことを防ぐ。また、プラットフォームは顧客資産に対してSFCが認可する保険に加入する必要がある。

3. マネーロンダリング防止/テロ資金供与防止(AML/CFT)

バーチャル資産の匿名性と越境性は、違法行為の温床となりやすい。そのため、VASPライセンスはプラットフォームに対し、「顧客を知る(KYC)」、顧客デューデリジェンス(CDD)などのAML/CFT措置を厳格に実行することを要求している。これには取引の継続的監視、疑わしい活動の報告、そしてブロックチェーン分析ツールの活用による追跡能力の向上が奨励される。これらの規定は、取引の透明性を高め、金融犯罪を抑止し、香港の国際金融センターとしての評判と金融システムの完全性を守ることを目的としている。

4. トークン上場と取引範囲

リスクの源流を管理するため、プラットフォームは独立したトークン審査委員会を設立しなければならない。この委員会は、上場を計画するすべてのトークンに対して、合法性、安全性、チーム背景、技術基盤に至るまで厳格なデューデリジェンスを行う。規制は明確に規定しており、小口投資家に提供できるのは、証券性を持たず、主流指数に組み込まれた高流動性トークンに限定される。この慎重な選別メカニズムは、投資家(特に小口投資家)を低品質または詐欺的プロジェクトから守り、市場の公正性と透明性を確保することを目的としている。

5. 禁止業務活動

プラットフォームの中立性を確保するため、VATPは自社口座による自己取引(プロプリエタリー取引)が禁止されている。これはプラットフォームと顧客間の利益相反を防ぐのが主目的である。また、現行ガイドラインでは、プラットフォームによるバーチャル資産先物および関連派生商品の発行・取引も禁止されている。これは複雑で高リスクな商品に対して規制当局が慎重な姿勢を取っていることを示しており、市場の安定を優先している。証券会は将来的に適宜見直しを行い、機関投資家向けにこれらの商品の提供可能性を検討すると表明している。

(二) ステーブルコイン規制枠組み:「準通貨」にルールを制定

ステーブルコインの規制は、香港が世界的バーチャル資産センターを構築するための鍵となる一歩であり、香港金融管理局(HKMA)が主導している。関連条例案は2025年5月21日に通過し、同年8月1日に正式に施行される。

1. 法定通貨連動型ステーブルコインに焦点

規制枠組みの中心目標は、一つまたは複数の法定通貨に連動する「指定ステーブルコイン」である。なぜなら、この種の資産は支払いの可能性を持ち、その安定性は金融安全に直結するからだ。Terra/LUNA崩壊の教訓から、実体資産で裏付けのないアルゴリズム型ステーブルコインは明確に規制対象外とされている。注目に値するのは、この規制には域外効力があること:発行者の所在地に関わらず、香港ユーザーにリーチする港ドルステーブルコインの発行者は、香港のライセンス規定を遵守しなければならない。

2. 「安定」の名にふさわしいものとする

香港でステーブルコインを発行するには、HKMAのライセンスを取得しなければならない。その核心要件は「安定」と「信頼性」に集中する:

· 1:1全額準備:高品質の流動性資産により、100%の準備金を確保しなければならない。

· 透明で信頼できる:準備金は定期的に第三者監査を受け、一般に開示される必要がある。

· 健全な運営:信頼できる換金メカニズム、厳格なAML/CFT措置、サイバーセキュリティと事業継続性を確保する計画を策定しなければならない。

これらの高いハードルにより、ステーブルコインがいつでも換金可能であり、「アンカー外れ(脱錨)」リスクを防ぎ、市場の信頼を築くことを目指している。

3. 慎重なスタート、イノベーションの奨励

HKMAはライセンス発行の初期段階では極めて慎重な姿勢を取り、ごく少数のライセンスしか発行せず、申請者は自社のステーブルコインが明確で現実的な用途を持っていることを証明しなければならない。

香港は「サンドボックス」制度を設け、関心のある機関が制御された環境下でビジネスモデルとリスク管理能力をテストできるようにしている。「慎重なライセンス発行+サンドボックス試行」という戦略により、最初のライセンス取得機関が模範的役割を果たすことを確保するとともに、規制当局と市場に貴重な実践経験を提供し、最終的には支払い、越境送金などの分野でのステーブルコインのコンプライアントな応用を推進し、香港の金融イノベーション地位を確固たるものにする。次の章では、この仕組みがどのように機能するかをさらに分析する。

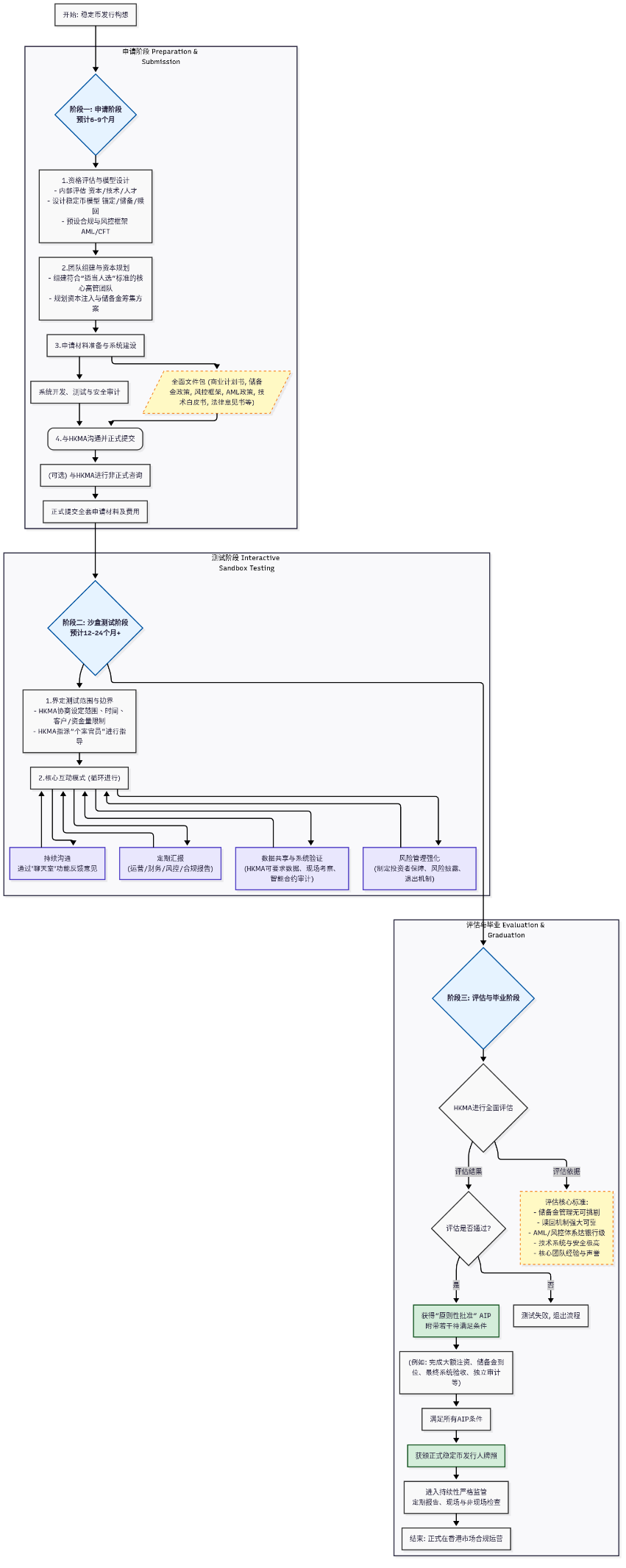

四、申請者視点から見た規制サンドボックス全体プロセス

香港のバーチャル資産規制分野における核となる戦略は、巧みに設計された「規制サンドボックス」メカニズムにある。これは単なる規制ツールではなく、金融テックエコシステムの発展を促進する戦略的プラットフォームであり、金融テックイノベーションの受容と金融安定の維持、投資家保護とのバランスを追求するものである。香港の「規制サンドボックス」は本質的に、「規制とイノベーションの対話メカニズム」と「リスク隔離の試験場」である。

このプロセスは単なるライセンス申請ではなく、長期的で厳密かつ深い相互作用を伴う「共進化」の旅である。申請者に対しては、資本、技術、コンプライアンス能力、リスク管理水準において非常に高い要求を課す。

この複雑で多段階にわたる承認プロセスを直感的に可視化するため、筆者は以下の「規制サンドボックス全体プロセス図」を構築した。この図表は時間軸に沿って、構想の立案から最終的なライセンス取得に至るまでの各重要ステップ、相互作用の形態、成果物を詳細に描き出し、潜在的な申請者に明確な行動ルートマップを提供することを目的としている。

上記の図からわかるように、プロセス全体の設計は香港規制当局の厳密性、相互作用性、徹底性を反映している。

1. 準備がすべて(申請段階):この段階の重点は内部の「精緻な設計」にある。HKMAは、申請者が正式提出前に、高度に成熟したビジネスモデル設計、技術システム構築、コンプライアンス枠組みの整備を完了していることを期待している。これは事実上、大部分の準備作業を前倒しにしており、サンドボックスに入る参加者が十分な準備を持った高品質な存在であることを保証している。

2. 深層的相互作用(テスト段階):サンドボックスは受動的な観察期間ではなく、規制とイノベーションが深く衝突し、共に進化する「実験室」である。個別担当官の指名、「チャットルーム」メカニズムの構築、継続的なデータ共有と報告の要求を通じて、HKMAは革新的ビジネスの実際の運用リスクを深く理解できるようになる。一方、企業も規制当局の指導のもとで、タイムリーに自社のプランを調整・最適化でき、最終的な非コンプライアンスリスクを低下させることができる。

3. 高い卒業基準(評価段階):「卒業」のハードルは極めて高く、評価基準は金融安定の核心――準備金、換金メカニズム、リスク管理体制、技術的安全性――に直接向けられている。「暫定承認(AIP)」から「正式ライセンス」に至る設計は、最終的な市場参入に最後の保険をかけ、すべての約束された資本とシステムが完全に整っていることを保証する。

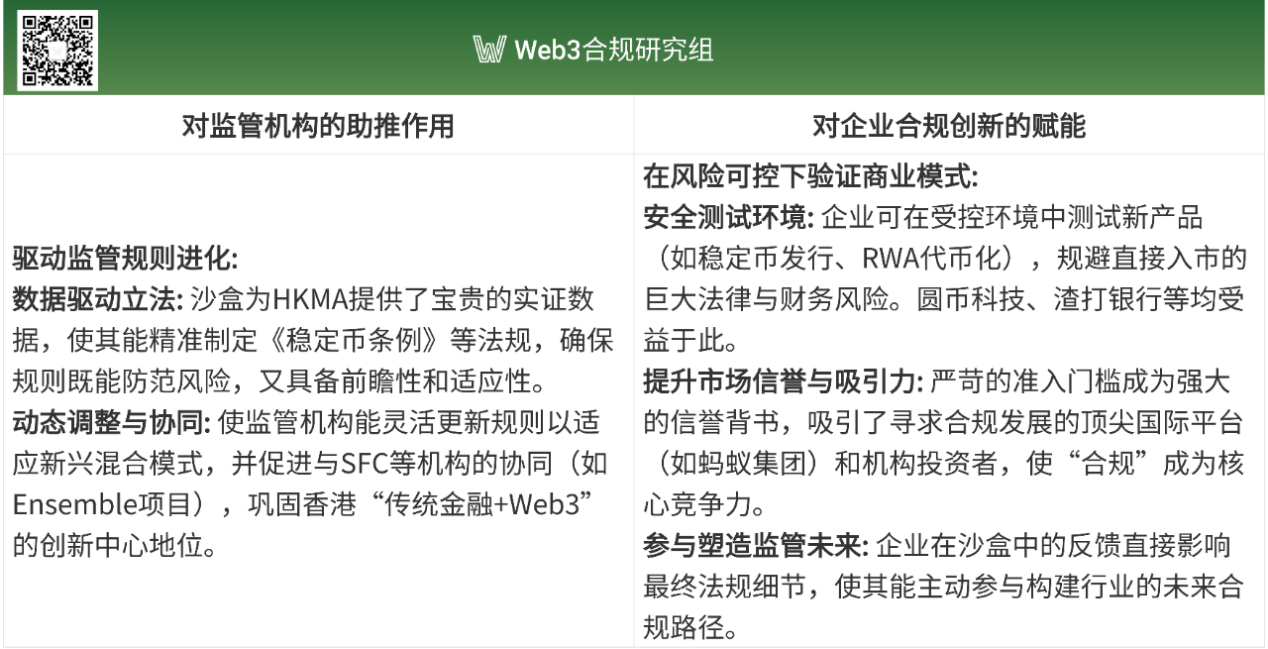

この厳密なプロセスは単なる規制ゲートではなく、規制当局とイノベーション企業が互恵共生するエコシステムを構築している。それがもたらす実際の効果は双方向的であり、以下の二つの側面に具体化されている。

要するに、香港の規制サンドボックスメカニズム、特にステーブルコイン発行者向けのパス設計は、香港のデジタル資産規制枠組みの中で最も戦略的遠見のある構成要素である。それは伝統的な承認プロセスの単方向モードを超え、創造的に「厳格な規制」と「最先端のイノベーション」という一見対立する二つの概念を融合させている。

この巧みに設計されたプロセスを通じて、香港は市場に世界的にリードするコンプライアンス基準を設定するだけでなく、動的で自己最適化する規制と産業の相互作用エコシステムを構築している。これは自らの金融安定を守るためのものであると同時に、世界に向けて「香港はデジタル金融の未来を巧みに操る能力と知恵を持ち、世界的に最も安全で、最も規範的かつ最も活力あるバーチャル資産ハブになることを志している」と宣言している。この「双方向エンパワーメント」のサンドボックスこそ、香港がグローバルデジタル金融リーダーシップを築く基盤なのである。そして、本稿の第五部では、サンドボックス内部に入り、この動的な相互作用プロセスを分析する。

五、規制サンドボックス――コンプライアンス経路下の典型的事例

本章では、香港のデジタル資産分野における規制サンドボックスの実践事例を分析することで、規制当局の視点での核心的考慮点を明らかにし、香港がweb3イノベーションを受容するプロセスにおける「発展の脈拍」を捉えようとする。

(一)ステーブルコイン規制サンドボックス:実用志向の先行、痛点の解決

2023年7月、香港金管局はステーブルコイン発行者規制制度の立法提案に関する諮問を実施し、サンドボックスの実施を発表した。2024年7月、金管局はサンドボックスに初参加する機関のリストを公表した。これには京東幣鏈科技(香港)、圓幣科技、および渣打銀行(香港)、安擬グループ、香港電訊からなるコンソーシアムが含まれる。初参加の3機関はいずれも、まず港ドル連動型ステーブルコインの発行を計画している。

· 京東幣鏈科技(香港):京東幣鏈CEOの劉鵬氏によると、同社のステーブルコインプロジェクト(JD-HKD)は越境決済、投資取引、小売決済の三大実用シナリオに集中している。直接顧客獲得および非直接顧客獲得(コンプライアントな卸売業者との協力など)により越境決済シーンのユーザーを拡大し、グローバルなコンプライアント取引所と協力して投資取引顧客を拡大する。小売決済面では、まず京东グローバルショッピングの香港・マカオサイトで導入し、ユーザーが京东の香港・マカオ地区のECビジネスでステーブルコインで支払いを行うことを可能にする。具体的な戦略として、京东は異なる業界に「カスタマイズ」したステーブルコイン支払いソリューションを設計し、京东国際物流のシーンと連携して、海外進出する中小企業の注文・倉庫データをブロックチェーンにアップロードし、企業の支払いおよび融資効率を向上させる。報道によれば、京東傘下の京東幣鏈は「JCOIN」と「JOYCOIN」を登録済みであり、市場ではこれら二つの名称が同社のステーブルコインとして使用されると普遍的に見なされている。

· 圓幣科技:香港金管局元総裁の陳徳霖氏が設立した同社は、港ドル連動型ステーブルコインHKDRを近日中にリリースする予定で、主に三大ビジネスシーンを対象としている:越境貿易、バーチャル資産取引、RWA。母会社が既に取得している貯値支払手段(SVF)ライセンス、およびHashKey Exchange、Coboデジタル資産保管会社、LianLian Payといった株主およびパートナーがweb3、保管、支払い、取引分野で築いた基盤とチャネルに依拠し、エコシステムの協同優位性を通じて、圓幣科技はweb3エコシステム支払いの全フローを展開し、web2とweb3のシームレスな接続を実現できる可能性がある。

· 渣打銀行、安擬グループ、香港電訊コンソーシアム:安擬グループはネイティブweb3分野の実践者として、ネイティブweb3アプリケーションの開発を担当し、渣打銀行は港ドル発券銀行として銀行顧客リソースを牽引し、香港電訊は電子決済アプリTap&Goを所有し、小売顧客へのリーチに集中している。三方が共同申請することで、ステーブルコインの普及、規模化流通、応用の最大化を達成し、伝統的銀行顧客、伝統的支払い顧客、web3ユーザーを完全にカバーする。アプリケーションシーンとしては、web3ゲーム内でのバーチャル資産取引、伝統金融における越境貿易および金融決済などが含まれる。

注目に値するのは、7月23日、香港金管局総裁の余偉文氏が再び表明した内容である。これまで同局と接触し、ステーブルコインライセンス申請を希望する数十の機関の多くは、実際のアプリケーションシーンを欠いており、実行可能な具体的なプランや実施計画がなく、ましてやリスク管理の意識と能力がないと述べた。一部の機関はアプリケーションシーンを提供できるが、ステーブルコイン発行の技術と金融リスク管理の経験・能力に欠けている。そのため、発行主体になるべきではなく、発行者と協力してアプリケーションシーンを提供すべきだと助言した。総じて、金管局は数件のステーブルコインライセンスしか承認せず、「多くの申請者をがっかりさせるかもしれない」。

筆者は、現在サンドボックスに入ったステーブルコイン発行者から見て、金管局の発行者選定には以下の三点の考慮があると考える:第一に、発行者が本当に実用的なアプリケーションシーンを持っているかを重点的に検証する、特に越境貿易、EC、金融などの実体経済サービス分野において、ステーブルコインの技術的優位性を活かして取引の支払い効率とその他の金融利便性を高められるか。第二に、金融リスク管理の意識と能力を持っているか、適切な投資家保護措置を確立できるか。第三に、全体のライセンス発行数を制御する、上記二点の必須条件が欠けることで生じる金融リスクと競争資源の浪費を回避する。

(二)Ensembleサンドボックス:金融市場インフラの革新、トークン化応用の促進

2024年3月、香港金管局はEnsembleプロジェクトを開始すると発表し、卸売りレベルの中央銀行デジタル通貨(wCBDC)を用いた銀行間トークン化預金決済、およびトークン化通貨によるトークン化資産取引の促進を目的とした。同年5月、Ensembleプロジェクトアーキテクチャ作業グループを設立し、業界と共同で標準を策定し、wCBDC、トークン化通貨、トークン化資産間の相互運用性を促進するための提言を行った。8月には、香港金管局がEnsembleプロジェクトの第1段階の進捗を公表し、固定収益および投資信託、流動性管理、グリーン・持続可能金融、貿易・サプライチェーンファイナンスの四大トークン化テーマのユースケースを紹介した。

香港証券会行政总裁の梁鳳儀氏は、「Ensemble」プロジェクトはキーアーキテクチャの建設工事であり、トークン化エコシステムの新段階における規模拡大を推進し、香港の革新的金融インフラの核心である。wCBDCと銀行預金の卸売りレベルでのトークン化は、トークン化プロジェクト全体に強力な原動力を注入する。トークン化通貨と預金は、トークン化の潜在力を完全に解放する前提である。

ここ一年近く、Ensembleプロジェクトは多数のユースケースを順次公表してきた。本章では重点的なものを紹介する。

1. グリーン・持続可能金融

AntChainは、グリーン・持続可能金融および貿易・サプライチェーン金融の二大重点領域の重要な参加者であり、複数のユースケースを実装している。AntChainが協力した3つの事例外に、華潤隆地の「充美好」EV充電ステーションのトークン化事例も香港Ensembleプロジェクトに採択されており、ビジネスモデルは朗新科技と類似している。本節ではAntChainが協力した3つのユースケースを中心に展開する。

· 充電設備業界RWA(朗新科技と協力):朗新科技は中国を代表するエネルギーテック企業であり、複数のエネルギーデジタル製品および新エネルギーインターネットプラットフォームを開発している。例えば:支付宝などの入口と連携した生活料金支払いプラットフォームは、4.5億人以上の計器ユーザーに水道・電気・ガス・暖房などの公共料金の「照会・支払い・請求書・領収書」オンラインサービスを提供している;新耀太陽光クラウドプラットフォームは分散型太陽光発電プラットフォームの運営を通じ、さまざまな発電所と広く接続し、余剰電力のネット接続によるグリーン電力取引を集約している;傘下の新エネルギー集合充電プラットフォーム――新電途は充電「AIデータインテリジェントハブ」を構築し、新エネルギー車の需要と200万以上の充電設備を接続している。以上から、朗新は単にデジタル技術で転換した新エネルギー企業ではなく、デジタル技術を核心競争力とする産業デジタルテクノロジー・ソリューションプロバイダー、つまり「公共事業分野の業務情報システムに特化した技術・サービスプロバイダー」である。

今回の初の充電設備業界RWAは、1億元人民元の資金調達額を達成した。朗新グループが新電途プラットフォーム上で運営する一部の充電設備を担保資産とし、信頼できるデータに基づいてブロックチェーン上に「充電設備」デジタル資産を発行。各デジタル資産は対応する充電設備の部分的な収益権を表す。AntChainのinside製品モジュールがデータのブロックチェーン化技術サポートを提供している。新電途に接続する地方の中小規模充電ステーションは、中小企業に共通する資金調達の難しさ、

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News