米国株式を再び偉大にするには?

TechFlow厳選深潮セレクト

米国株式を再び偉大にするには?

株式市場はもはや鐘の音を待たず、投資も証券会社の許可を必要としない。

執筆:1912212.eth、Foresight News

米国株を購入することは、アメリカの国運に賭けることである。2002年に1万ドルをS&P 500指数に投資していた場合、現在は8.59万ドルに達しており、同じく1万ドルをナスダック指数に投資していた場合は、11.49万ドルのリターンを得られた可能性がある。

世界最大の証券市場として、米国株式市場はほとんど投資家をがっかりさせたことがないが、世界中には依然としてこうした資産にアクセスできない多くの国や地域の投資家がおり、富の機会を逃している。

もしこうした資産の購入にアカウントが必要なく、地域や取引時間にも制限されないとしたらどうなるだろうか?スマートフォン一台と暗号資産ウォレットの残高だけで、いつでもどこでも米国大手企業の「株式」を購入できるようになる。これはもはやフィクションの話ではなく、「米国株のトークン化(Tokenized U.S. Stocks)」が現実にもたらしつつある変革である。

次の時代において、株式市場は鐘の音を待たずとも動き出し、投資も証券会社を通じて注文を出す必要がなくなる。

トークン化とは、現実世界の資産をプログラマブルで取引可能なデジタルトークンに変換するプロセスを指す。これらのトークンはブロックチェーン技術に基づき、通常ERC-20または類似の規格に準拠しており、透明性と安全性を確保している。米国株のトークン化とは、アップルやテスラなど米国上場企業の株式を、ブロックチェーン上にトークンとしてマッピングまたはアンカーし、暗号資産のようにオンチェーンで取引・送金・保有できるようにすることを意味する。

簡単に言えば、従来の株式をブロックチェーンの世界に「複製」し、株式を「オンチェーン資産」とすることである。例えば、数万ドル相当の1株を数千の小さな単位に分割することで、一般の投資家が低门槛で参加できるようになる。トークン化の利点には、24時間365日取引可能、仲介コストの削減、流動性の向上などが挙げられるが、一方で規制の不確実性や技術的リスクも存在する。

投資家の観点から見れば、米国株のトークン化により投資门槛が下がる。企業側の観点では、トークン化への取り組みには複数の要因がある。伝統的な金融市場における流動性のボトルネックが特に非取引時間帯に顕在化している。また、BlackRockやJPMorganといった機関投資家が、トークン化を資金調達コストを削減する手段と見なしている。さらに、規制環境の整備がこの潮流に政策的な後押しを与えている。

では、なぜトークン化の波が米国株に向かっているのか?

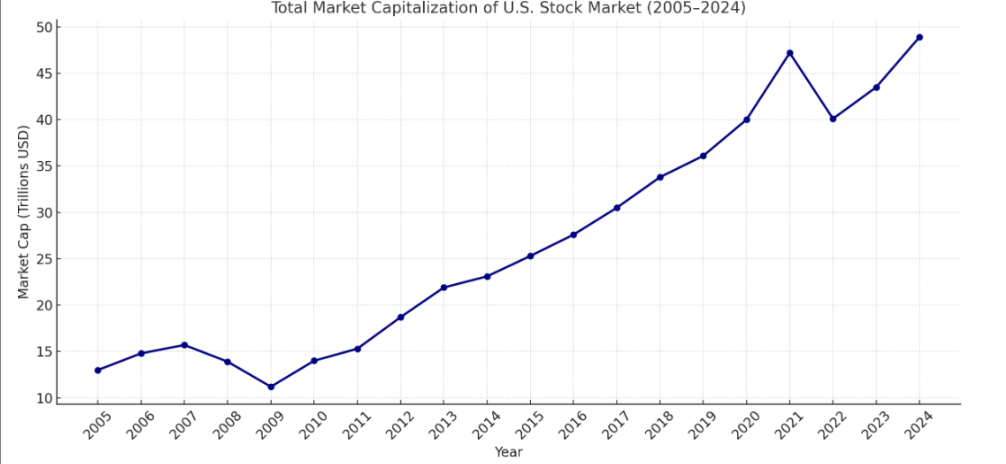

米国株には他の資産にはない独自の優位性がある。まず、米国株式市場は世界最大の株式市場であり、2025年時点で時価総額は52兆〜59兆ドルに達しており、これは他のどの国や地域の市場よりも遥かに大きい。2025年の世界全体の株式時価総額は約124兆ドルで、米国株がその40%以上を占めている。

高いリターン率ももう一つの重要な要因である。S&P指数は最近6336ドルで過去最高値を更新した。S&P 500指数は1957年以降、名目平均年利回りは約10.4%(インフレ調整後は約6.5%)、過去20年間は平均10.364%、過去30年間は9%であった。米国外の投資家にとって米国株への投資には高いハードルがある。従来の投資方法ではブローカー口座の開設、最低投資額の満たし、取引時間(米東部時間平日9:30~16:00)の遵守、越境規制および税務の複雑さに対応する必要があり、特に海外投資家にとっては口座開設プロセスが煩雑で費用も高い。

波が押し寄せる

個人投資家はこれらのハードルを回避し、富の効果を得るためにトークン化された米国株へ殺到しているが、機関はどうか?暗号資産取引所、オンチェーンプロトコル、インターネット証券各社も動き出している。

5月22日、暗号資産取引所KrakenはBacked Financeと提携し、「xStocks」という名のトークン化株式およびETFの取引サービスを開始した。最初の対象にはアップル、テスラ、NVIDIAなど50以上の米国上場株式およびETFが含まれる。

別の暗号資産取引所BybitはSwarmと協力して米国株市場に参入した。注目に値するのは、KrakenやBybit自体が株式トークンを発行しているわけではなく、他社と提携する形で参画している点である。一方、実際に自ら株式トークンを発行しているのはBacked FinanceやSecuritizeなどである。前者はUniswapなどのプロトコルと協力し、MiFiDおよびスイスのDLT法規に基づき、自由に譲渡可能なトークン化株式を提供し、オンチェーン取引をサポートしている。Securitizeはベライダー(BlackRock)やVanEckといった著名機関と連携し、エンドツーエンドのトークン化サービスを提供している。

しかし、暗号業界で最も注目を集めるトークン化プロジェクトは、ブロックチェーン機関プラットフォームOndo Financeと米国の大手ネット証券Robinhoodである。

Ondo Financeは、伝統的な金融資産をトークン化しブロックチェーンに導入することに特化した機関向けプラットフォームであり、既に発行済みのRWAプロジェクトの中でブランド認知度が最も高く、製品ラインも最も充実している代表的存在である。同社の主力製品USDYはトークン化された米国国債であり、総TVL(ロックされた総価値)は13.9億ドルに達している。ただし市場の反応は今ひとつで、トークン価格は2ドルから徐々に下落し、0.7ドル前後で長期間横ばい状態が続いている。

米国株のトークン化ブームが到来する中、Ondoも静かにしていられなくなった。7月初旬、Pantera Capitalと提携し2.5億ドルを投じてRWAのトークン化を推進すると発表。その後7月4日には、米証券取引委員会(SEC)監督下のブローカーOasis Proを買収し、一連の米国証券関連ライセンスを取得した。Ondoは、今後数ヶ月以内にトークン化株式の取引を開始する予定であると述べている。

わずか1か月の間に、Ondoは米国株のトークン化において極めて積極的な姿勢を見せ始めた。

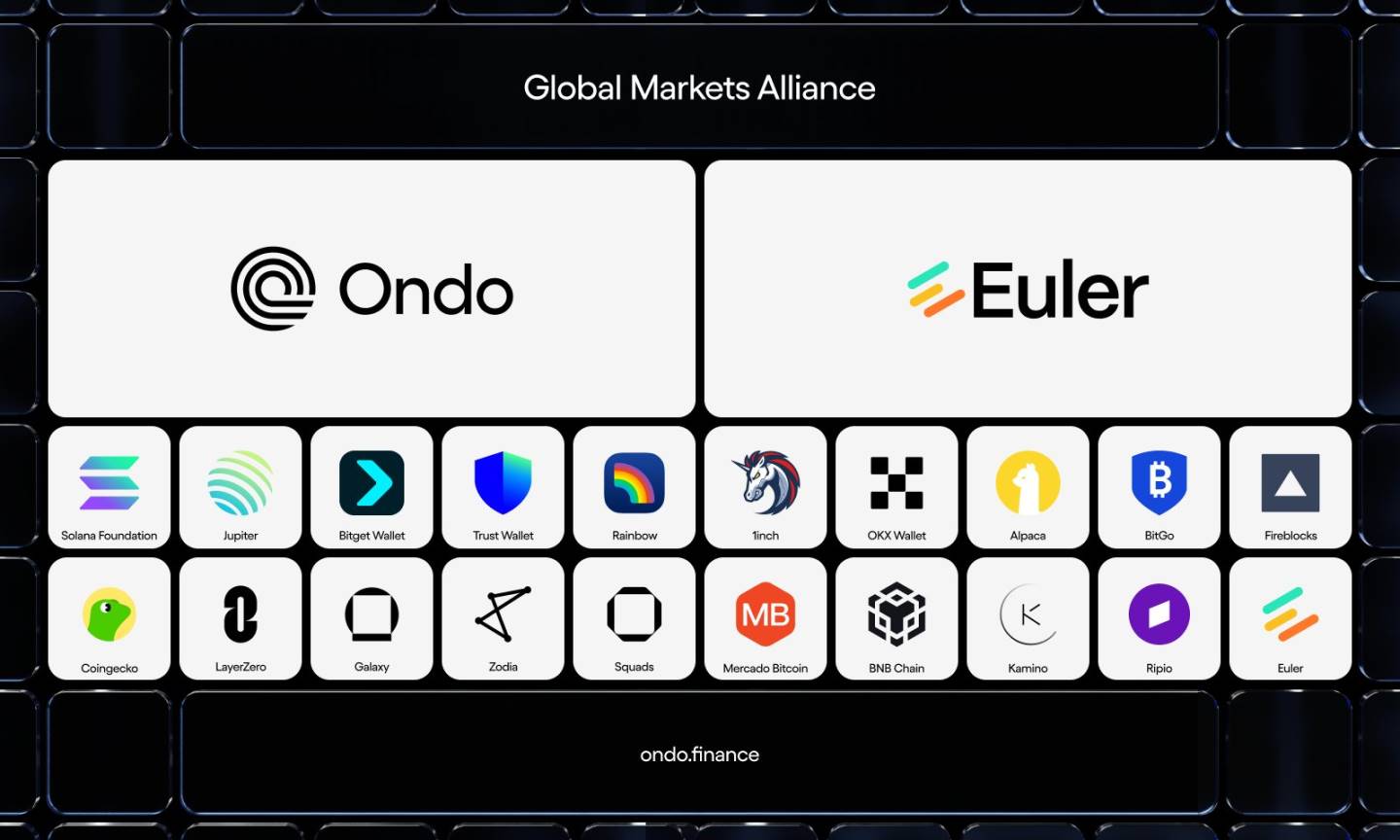

7月10日、Ondoは全スタックRWAプラットフォームの開発を加速させるため、Strangeloveを買収。最近ではグローバルマーケットアライアンスを発足させ、パブリックチェーン、DEX、ウォレット、データサービスプロバイダー、クロスチェーンプロトコル、DeFiなどとの協力を通じて業界標準の統一を目指している。

予想されるのは、Ondoがトークン化された米国株をリリースした後、強力なリソース統合能力を活かしてそれを暗号市場の隅々まで届け、暗号資産ユーザーが簡単にトークン化された米国株を購入できるようにすることである。

Robinhoodも自ら米国株のトークン化に乗り出し、米国上場企業の証券会社として最初の「食い初め者」となった。

ゼロコミッション取引モデルで伝統的証券会社業界を覆したこの企業は、低门槛かつ使いやすさで多数の若い投資家、特にミレニアル世代を惹きつけた。ユーザーの平均年齢は35歳。2580万の資金口座を抱え、預かり資産は2210億ドルに上る。

今年6月、Robinhoodは200種類以上のオンチェーン株式トークンを発表し、OpenAIやSpaceXの株式もトークン化。適格ユーザーには5ユーロ相当のOpenAIトークンを無料で配布した。

Robinhoodの創業者Tenev氏は明言している。「プライベート市場の根本的な問題は、最高の企業ほど選択肢が多く、個人投資家を意識しないことにある。これにより『逆選択問題』が生じる。トークン化の鍵となる革新は、『当該企業の参加承認なしに機能できる』点にある。これがRobinhoodが推進できる突破口だ」と。

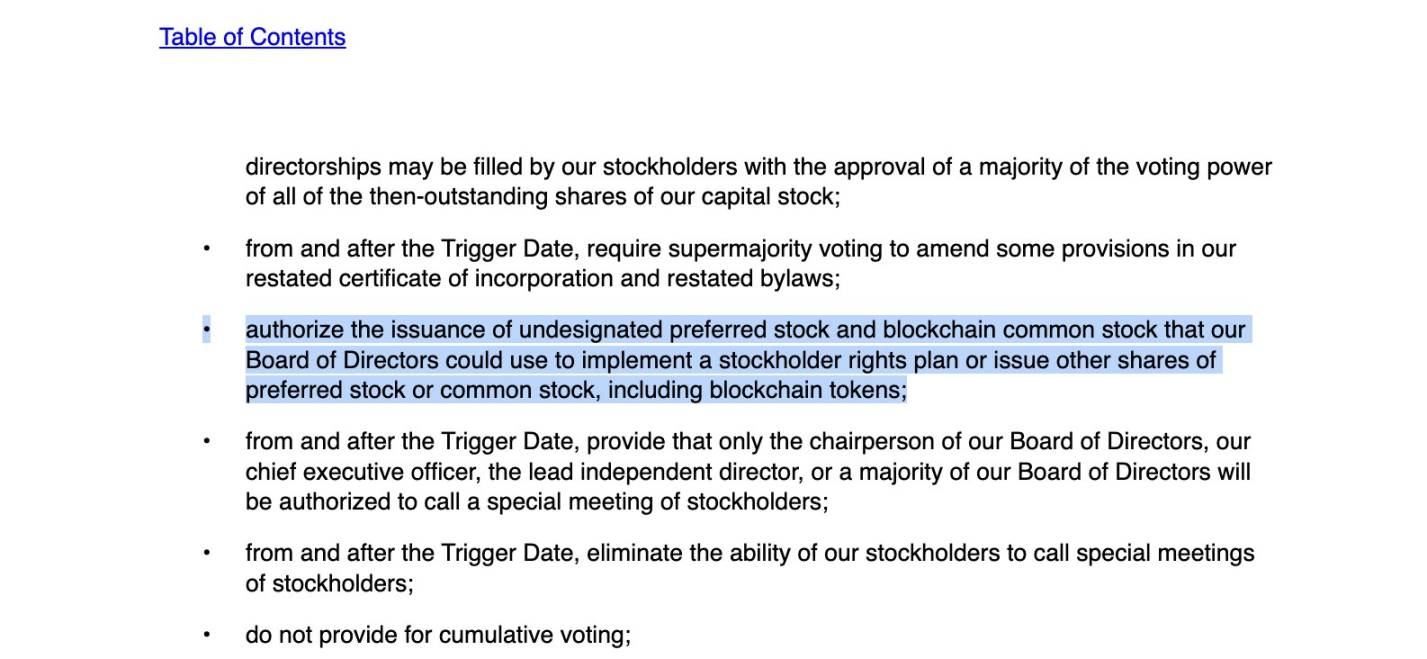

7月21日、デザインソフトウェア大手Figmaは改訂版IPOファイルS-1を提出。新ファイルではIPO価格レンジを確定したほか、月初に提出したS-1との重要な違いとして、正式に「ブロックチェーン普通株」という新たな株式クラスの設立を承認したことを明記した。これにより、取締役会は将来、ブロックチェーントークン形式で株式を発行する権限を持つことになった。ある意味で、機関は国境を越えたブロックチェーンプラットフォームを通じて世界的な潜在投資家にリーチし、より多くの潜在的買い手を得ることができるようになった。

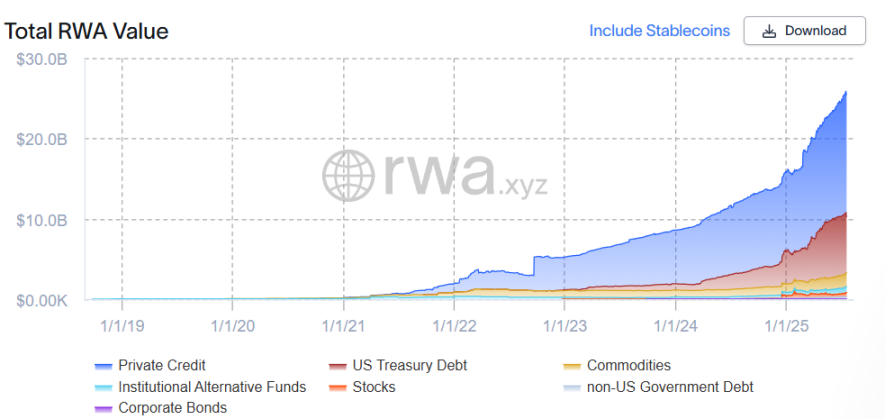

2025年前半、オンチェーン米国株のトークン化は概念から現実へと移行した。rwa.xyzのデータによると、総TVLは5.3億ドルに達し、月間アクティブアドレス数は急増して7万件となった。

純粋な暗号資産から伝統的金融への浸透:もはや投機的ツールではなく、効率性を高める橋梁となっている。

無法地帯の終焉

現在、日の出の勢いで盛り上がる米国株のトークン化だが、実は新しいものではない。その過去は、革新が払った代償そのものである。

米国株のトークン化の初期試みは、前のサイクルにおける分散型プロトコルの実験に遡る。Synthetixは、米国株の合成資産取引を最も早くからサポートしたプラットフォームの一つで、ユーザーはsTSLA、sAAPLなどのトークンをオンチェーンで保有し、米国株の価格動きを模倣できた。しかし、こうした資産には実際の株式による裏付けがなく、担保メカニズムとオラクル価格に依存するため、流動性が脆弱でデペッグのリスクがあった。統計によると、Synthetix上のsTSLAの累計取引回数は800回未満であり、最終的に多くのプロジェクトは規制圧力とビジネスモデルの持続不可能性から転向を余儀なくされた。

株主権がないものの、暗号資産が現実資産にマッピングされる扉を開いた。このモデルはオラクルによる価格提供を通じ、従来の信託メカニズムを回避し、後のプレイヤーに参考となる枠組みを提供した。

一方、中央集権型取引所が初期の米国株トークン化の主要な推進者となった。2020年、FTXはドイツのライセンスを持つ証券会社CM-Equityと協力し、テスラやアップルの米国株トークンを発行。非米国ユーザーが24時間取引できるようにした。これらのトークンは実際の株式によって裏付けられていた。2021年、ビットバンはこれに続き、「株式トークン」を上場。USDTでテスラなどの銘柄をゼロコミッションで取引可能とした。

しかし、こうしたモデルは本質的にCEX内部のデリバティブであり、オンチェーンでの透明性や規制適合性に欠けており、すぐに複数国の規制当局から警告を受けた。FTXのトークン化株式取引量は2021年第4四半期に9400万ドルに達したが、2022年のプラットフォーム破綻とともにサービスは突然停止。ビットバンも規制の圧力によりわずか3か月で商品を下架した。

理想は美しくても、現実は厳しい。2022年のFTX破綻事件は、米国株トークン化の分水嶺となり、市場は「野蛮な成長」から「規制再構築」へと転換した。

これらの事例は、早期の米国株トークン化における核心的矛盾を露呈した。すなわち、技術的実現可能性、規制コスト、需要の三者の不均衡である。しかし、こうした実践は今日のより規制適合的で構造化されたトークン化の試みの基礎を築き、資産のオンチェーン化の可能性を市場に認識させた。

真の意味でのオンチェーン米国株資産は、2022年以降、RWA概念の高まりと共に再び議題に上った。このラウンドの代表はBacked Financeなどのプロジェクトであり、スイスやリヒテンシュタインなど比較的支援的な管轄区域を採用し、「1:1信託+検証可能な準備金+オンチェーン発行」という方式で、実際保有する米国株式証券をERC-20などの規格のトークンにマッピングし、より高い規制適合性と追跡可能性を実現している。

2024年、Exodus Movementは米国で普通株のトークン化を最初に行った上場企業となり、Algorandブロックチェーン上でEXODトークンを発行。ユーザーはオンチェーンのトークンをニューヨーク証券取引所の実物株と1:1で交換できるようになった。これはSECがオンチェーン株式に対して態度を転換したことを示すが、このトークンは価格追跡のみをサポートし、投票権などの株主権は含まない。

課題とリスク

機会に満ちた領域には常にリスクが伴う。オンチェーン米国株の流動性は真の難問である。

7月3日、アップルを追跡するトークンAAPLXの価格が一時236.72ドルに跳ね上がり、当時の株価に対して12%のプレミアムをつけた。同様に、アマゾンを追跡するトークンは7月5日に891.58ドルまで急騰し、前営業日終値の4倍となった。さらに極端な事例は、P2P暗号資産取引プラットフォームJupiter上で発生した。ブロックチェーンデータによると、7月3日早朝、身元不明のユーザーが約500ドル相当のアマゾントークンAMZNXを購入しようとした結果、価格が一時23,781.22ドルまで急騰し、アマゾンの前日終値の100倍以上となった。

Backed FinanceとKrakenなどが共同発行する「xStocks」は、複数の株価追跡トークンのマッピングを主な用途としている。しかし、xStocksは複数の暗号資産取引所で取引が薄く、ユーザーが市場の耐えられる範囲を超えて売買を行うと、価格が激しく変動しやすい。夜間や週末の市場休場時には、この変動がさらに大きくなる可能性がある。

市場自体の流動性、オラクル、潜在的な操作の疑念などにより、多くのオンチェーン米国株投資家が敬遠している。

また、ユーザーの権利保護についても市場の懸念が高まっている。RobinhoodがOpenAIの株式トークン上場を発表した直後、OpenAIはX上で即座に声明を出した。「これらの『OpenAIトークン』はOpenAIの株式ではありません。私たちはRobinhoodと協力しておらず、関与も承認もしていません。いかなる株式移転も当社の承認が必要ですが、当社は承認していません。ご注意ください」。

イーロン・マスクも皮肉を込めて「お前の『株式』は偽物だ」と投稿。EUの規制当局、リトアニア中央銀行が調査に乗り出し、SECも潜在的な違反を警告。Robinhoodの株価は反落した。Bernsteinのアナリストは、同社がSECの政策支持と『CLARITY法案』の成立に賭け、トークン化資産市場の開拓を目指していると指摘している。

大きな論争の中、Robinhoodの創業者兼CEOであるVlad Tenev氏は最近のインタビューで、OpenAIやSpaceXの反応は理解できるが公平ではないと述べた。彼は次のように比喩した。「これは『デジタル・ニンビー主義(NIMBY)』のようなものだ。原則的には誰もがトークン化を支持するが、それが自分の身に起きた瞬間、魅力がなくなる。人々が本当に望んでいるのは複雑な金融商品ではなく、『キャピタル・アズ・ア・サービス(Capital as a Service)』——ボタンを押せば資金が口座に入る——それだけだ」と。

潜在的な需要がオンチェーン株式という大規模市場を支えられるかどうかは疑問符がつく。あるベテランプレイヤーはForesight Newsに語った。「オンチェーンで米国株をやるというのは、暗号資産ユーザーの中から米国株投資家を見つけるということだ。24時間365日取引でき、相場が大きく動くことに慣れた暗号資産ユーザーの中で、どれだけの割合が米国株に興味を持つのかは疑問だ」。

さらに彼は補足した。「非暗号資産ユーザーにとって、米国株投資のためにオンチェーンウォレットなどを学ぶこともハードルになる」。

もう一つの課題は規制からのものであり、金融分野は通常、厳格な規制が求められる。

最近、米SEC議長Paul Atkins氏は、市場がトークン化を推進するインセンティブを得るために、暗号資産に対する「イノベーション・エクスエンプション(革新免除)」政策を検討していると表明した。

しかし、それは万能の盾ではない。

アップルの株式がブロックチェーン上に「複製」されたとき、それが本当に株主権を代表していることを誰が保証するのか?情報開示、規制順守取引、マネーロンダリング防止は誰が責任を負うのか?米国証券法の枠組み下では、あらゆる証券の発行・譲渡には登録または免除が必要であり、オンチェーン資産の分散化特性は伝統的なコンプライアンス論理と正反対である。

米SECが最近発表した証券トークン化に関する声明では、「トークン化は資本形成を促進し、投資家が資産を担保として利用する能力を高める可能性がある。しかし、ブロックチェーン技術に大きな可能性があるとしても、それが基礎資産の本質を『魔法』のように変えることはできない。トークン化された証券は依然として証券である。したがって、市場関係者はこうしたツールを取引する際に、連邦証券法の関連規定を真剣に検討し、遵守しなければならない」と述べている。

もし越境信託、KYCの欠如、または非登録プラットフォームへの流動性誘導などが関われば、トークン化された米国株はSECにより違法な証券発行と見なされる可能性が極めて高い。これは革新者にとっての試練であり、規制当局にとっての盲点でもある——完全に放置もできず、旧ルールで新パラダイムを統治することも難しい。

そのため、今後のトークン化企業およびプロトコルが、グレーゾーンの規制の中で「手錠をかけられたまま踊る」方法を見出すことは、避けられない重要課題となる。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News