手にしたステーブルコイン法案、そして落ち着きのないウォール街の銀行家たち

TechFlow厳選深潮セレクト

手にしたステーブルコイン法案、そして落ち着きのないウォール街の銀行家たち

「グリーンライトが点灯」、伝統的な銀行でもビットコインを購入できるのか?

執筆:律動小工、kkk

ステーブルコインが「上陸」し、米国暗号金融の「天井」が再び開かれた。

昨夜未明、米下院は正式に《GENIUS法案》および《CLARITY法案》を可決した。これによりステーブルコイン分野に「上陸枠」が与えられ、デジタル資産業界全体に対して明確な規制基調が定められた。その後ホワイトハウスは、トランプ大統領が今週金曜日にGENIUS法案に直接署名すると発表した。これよりステーブルコインはグレーゾーンの実験品ではなく、米国法に記載され国家が保証する「公式通貨ツール」となる。

ほぼ同時期に、FRB(連邦準備制度理事会)とFDIC(連邦預金保険公社)、OCC(通貨監理庁)という3大金融規制機関が数日前に共同でガイドラインを発表し、米国の銀行が顧客に対して暗号資産のカストディサービスを提供できることを初めて明確にした。ウォール街の各銀行・機関はすでに動き出している。

伝統的銀行がステーブルコインの大旗を掲げる

全米第2位の銀行であるバンク・オブ・アメリカ(BoA)は正式に、同行が既にステーブルコイン製品の準備を進めていること、また他の金融機関と協力して共同でリリースすることを検討していることを確認した。「我々は既に準備ができているが、市場と規制のさらなる明確化を待っている」と述べた。

「多くの準備作業を既に完了している」と、バンク・オブ・アメリカCEOのブライアン・モイニハン氏は語り、現在顧客ニーズを深く研究しており、適切なタイミングでステーブルコイン製品をリリースする予定であり、他の金融機関との協力を検討しているとも述べた。

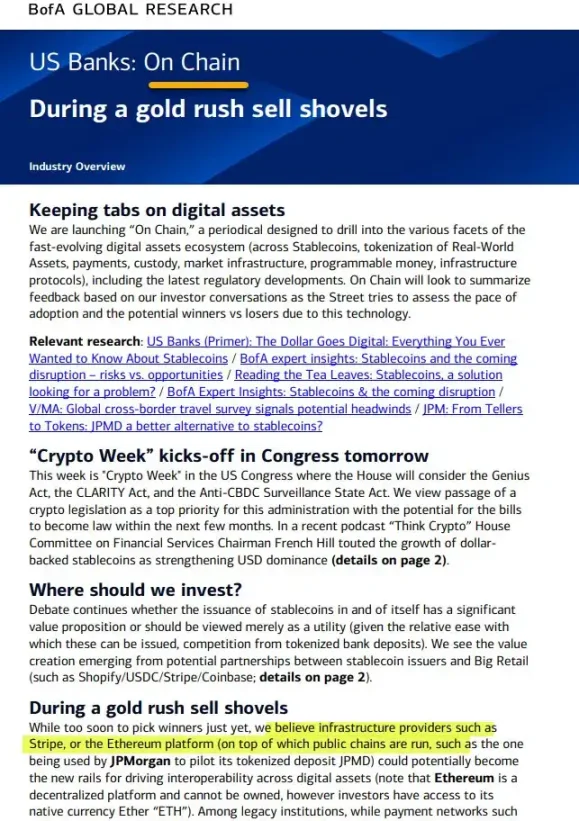

同時に、バンク・オブ・アメリカは『On Chain』という名称のブロックチェーン関連週報を発行し、ステーブルコイン、RWA、決済・インフラに明確に注目している。『On Chain』の発行は、ワシントンでの重要な一週間にちょうど重なり、立法府ではGENIUS法案、CLARITY法案、中央銀行デジタル通貨(CBDC)監視反対法案が審議されており、これらは米国のステーブルコインおよびデジタルインフラ政策の方向性に影響を与える可能性がある。

調査チームは「バズよりも、金融の基盤構造を真に変えることができるものに注目している」と指摘し、特にイーサリアムがデジタル資産相互接続を推進する上で中心的な役割を果たす可能性に言及した。さらに、Shopify、Coinbase、Stripeといった主要な小売プラットフォームと既にステーブルコインの共同パイロットを試行中であり、従来のステーブルコインの使い方を超えて新たなビジネスモデルを生み出すことが目標だと明らかにした。

「規制が明確になれば、銀行は暗号資産支払いを受け入れる準備ができている」と、バンク・オブ・アメリカCEOのブライアン・モイニハン氏は述べた。

シティバンクもまた、「風が吹けばすぐに飛び立つ」構えを見せている。

シティバンクCEOのジェーン・フレイザー氏は明確に、同銀行がステーブルコイン関連計画を積極的に推進しており、将来の国際送金の重要基盤と見なしていると語った。シティバンクがステーブルコインに賭ける背景には、グローバルなクロスボーダー送金に対する反省がある:手数料が高く、入金が遅い。現在のクロスボーダー取引の隠れたコストはしばしば7%に達し、既存の銀行間ネットワークも可用性と効率の面でオンチェーンソリューションに遠く及ばない。シティバンクの目標は、ステーブルコインを使って常時稼働可能でプログラマブルな新しい決済基盤を構築し、企業顧客が低コストかつ高効率で世界中のどこへでも資金を送れることだ。

暗号業界の「馴染み深い存在」として、JPモルガンの歩みはもう少し速い。

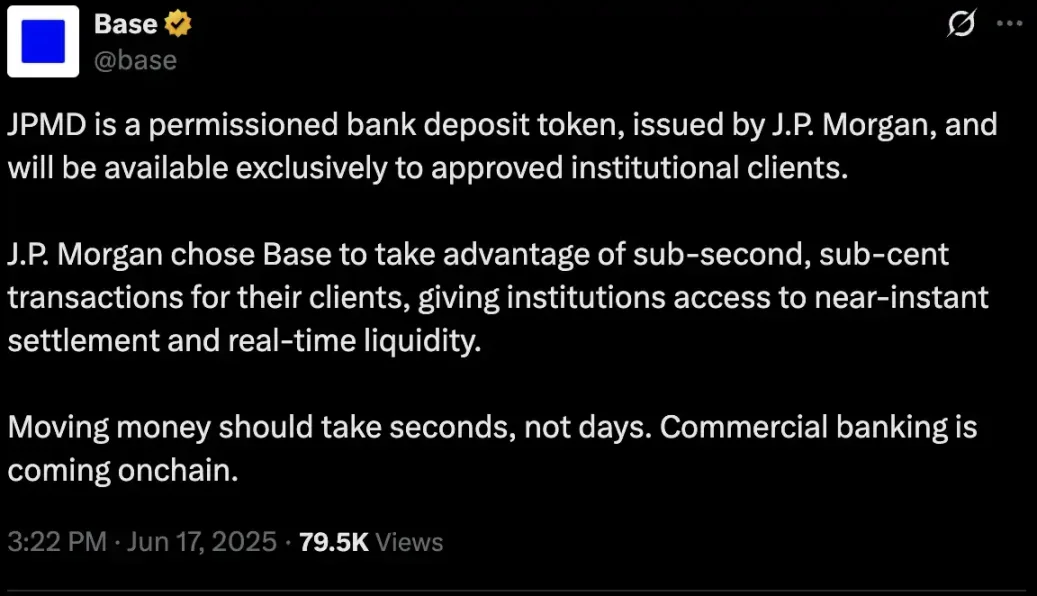

6月18日、JPモルガンはCoinbaseが支援するBaseブロックチェーン上にJPMDという名の預金トークンのパイロット運用を開始すると発表した。初期段階ではこのトークンはJPモルガンの機関投資家顧客に限定されるが、将来的には米国規制当局の承認を得て、より広範なユーザー層および追加の通貨へと拡大していく予定だ。

これはウォール街の大手が伝統的な銀行預金をブロックチェーン上に直接発行した初の事例であり、伝統金融と非中央集権的世界の融合が一歩前進したことを示している。JPMDは「許可制預金トークン」であり、JPモルガンの米ドル預金と1:1で連動し、24時間リアルタイム送金が可能で、取引コストはわずか0.01ドルまで低下する。また、預金保険や利子などの伝統的金融保護も享受できる。

既存のステーブルコインと比較して、JPMDはより強固な規制コンプライアンスと信頼の裏付けを持ち、Baseチェーンに前例のない資金規模と機関流動性をもたらす可能性がある。JPモルガンのブロックチェーン責任者ネイヴィン・マレラ氏は「これは暗号資産を受け入れることではなく、銀行を再定義することだ」と述べた。

米国銀行業界全体を見渡すと、今回のステーブルコインへの参入、そして急いでオンチェーン化するスピードは、暗号業界で最も楽観的な予測をはるかに超えている。真の金融変革の波が、既に到来しているのだ。

「グリーンライト点灯」、伝統的銀行もビットコインを買えるのか?

「グリーンライトが点灯し、伝統金融が迅速に参入している。銀行と暗号資産の壁が崩壊しつつある。これは暗号資産にとって極めて好材料だ」。

Profitz Academy創設者のメルライン氏が述べたように、7月14日、米国の三大銀行規制機関であるFRB、FDIC、OCCが共同声明を出し、銀行が関連サービスを提供する際に、鍵管理、資産選定、サイバーセキュリティ、監査監督、第三者カストディ、コンプライアンスリスク管理などにおいて包括的なリスク管理体制を構築すべきだと明確にした。

新規則を制定したわけではないが、このガイドラインは初めて体系的に規制当局が暗号カストディサービスに何を期待しているかを説明したものだ。暗号金融は「グレーエリアの実験場」から「規制の正道」へと移行しつつあり、伝統的金融ももはや傍観していない。

このシグナルは直ちに市場の反応を引き起こした。ウォール街の大手は次々とステーブルコインなどを含む暗号資産事業の最新進捗を公表し、新たな金融インフラ再編の中で先手を取ろうとしている。同時に、CircleやRippleなどの原生暗号機関もコンプライアンスプロセスを積極的に推進し、世界的な規制枠組みが徐々に形成される中で市場地位を確立しようとしている。

これはまた、将来的には銀行、暗号アセットマネジメント、取引プラットフォームの境界線が曖昧になることを意味している。伝統的銀行は、正面から暗号アセットマネジメントや取引プラットフォームの市場シェアを「奪取」し始めているのである。

伝統的銀行と原生アセットマネジメントの暗号混戦

7月15日、スタンダードチャータード銀行は、機関投資家顧客に対してビットコインとイーサの現物取引サービスを提供すると発表した。これはG-SIBs(グローバルシステム的重要銀行)として世界初の事例だ。業務はまずロンドン、香港、フランクフルトで開始され、初期はアジアとヨーロッパをカバーし、将来的には24時間365日途切れず、従来の外国為替プラットフォームと直接連携する。企業顧客やアセットマネジメント会社は迂回したり、壁を越えて口座を開設する必要はなく、外為と同じように直接ビットコイン・イーサを売買でき、決済とカストディは自社または第三者サービスのいずれかを選べる。

実はスタンダードチャータードは数年前からZodia Custody、Zodia Marketsを通じてデジタル資産のカストディと取引に進出しており、今回の一連の動きはその蓄積を公に全面開放したにすぎない。同銀行のグローバルデジタル資産担当責任者レーネ・ミショー氏は明言した:現物暗号事業はまずBTC、ETHからスタートし、将来は先物、構造化商品、元本非決済契約などにも拡大し、暗号取引プラットフォームの業務ラインと完全に対応させる。

同時に、JPモルガン、バンク・オブ・アメリカなども暗号資産のカストディおよび関連サービスの導入を準備している。以前なら不可能と思われたことが、今や確定事項となっている。12ヶ月前にはまだ「JPモルガンがビットコインをカストディするかどうか」を疑っていたが、現在の問題は「どの銀行が最大のシェアを獲得するか」だけだ。

注目に値するのは「新世代銀行」――例えばロンドンのRevolutのような存在だ。Revolutは暗号取引によって大きな収益を上げており、長期目標は米国内での銀行免許取得、そして主流金融エコシステムへの本格参入だ。

ピーター・ティールの野心:新たなシリコンバレー銀行を創る

アセットカストディだけでなく、原生暗号アセットマネジメントや取引プラットフォームの市場シェアを奪うことに加え、ウォール街の野心家たちは口座サービスや信用サポートなどの分野でも新たな入り口を見つけ出した。

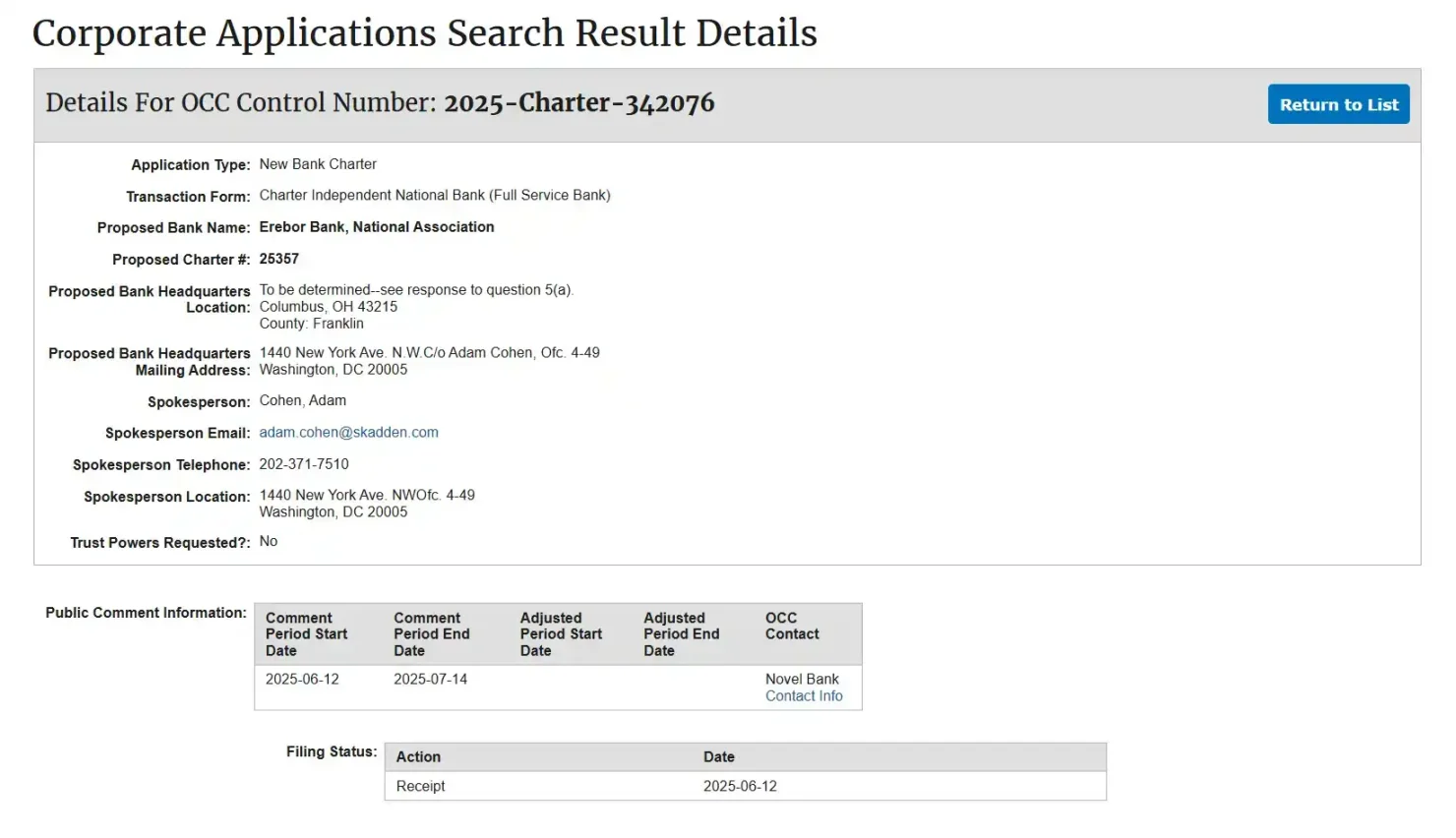

複数の主要経済メディアが確認したところによると、Peter Thiel(ピーター・ティール)氏はテック富豪のPalmer Luckey氏、Joe Lonsdale氏とともに、Ereborという名の新銀行を立ち上げており、米国連邦通貨監理庁(OCC)に国家銀行免許を正式申請している。この銀行のターゲット顧客は「主流銀行がサービスを拒否する」暗号、AI、防衛、製造業のスタートアップ企業であり、シリコンバレー銀行破綻後の代替を目指している。

この銀行の発起人陣は「シリコンバレー政治資本の交差」を特徴としている:Peter Thiel(PayPalおよびPalantir共同創業者、Founders Fund代表)、Palmer Luckey(Oculus創設者、Anduril共同創業者)、Joe Lonsdale(Palantir共同創業者、8VC創設者)。3人とも2024年の米国大統領選挙でトランプ氏に重要な政治献金を行った人物であり、現在議会で審議中の《GENIUS Act》とも密接に関係している。

Ereborが米国通貨監理庁(OCC)に提出した申請書類によると、Founders Fundが主な資本支援者として出資に参加する。3人の創設者は日常運営には参加せず、取締役としてのみガバナンス構造に関与する。銀行の経営陣は元Circle顧問およびコンプライアンスソフトウェア企業Aer ComplianceのCEOが務める予定で、政治と運営の境界を明確にし、制度化された金融機関としての申請ポジションを強調している。

シリコンバレー銀行の過去の失敗を教訓に、Ereborは明確に1:1の預金準備制度を実施し、貸出/預金比率を50%以下に抑えると宣言している。これは期間不一致や信用膨張を根本から防止するためだ。申請書類によると、ステーブルコインサービスは銀行の中核業務の一つであり、USDC、DAI、RLUSDなどの規制適合型ステーブルコインのカストディ、発行、償還をサポートし、「規制が最も整備されたステーブルコイン取引機関」を構築することを目指している。企業に対して合法的で規制適合な法定通貨出入金手段とオンチェーン資産サービスを提供する。

顧客像も非常に明確だ:伝統的銀行が「高リスク」とみなす仮想通貨、人工知能、防衛技術、高度製造などの革新企業、およびそれらの従業員や投資家。また「国際顧客」――米ドル金融システムに入りづらく、米ドル決済を必要とする、あるいはステーブルコインを使ってクロスボーダー取引コストを削減したい海外機関も対象となる。Ereborは「代理銀行関係」を構築することで、これらの企業が米ドルシステムに接続するためのスーパーインターフェースとなる予定だ。

そのビジネスモデルもかなり原生暗号的だ:預金・融資サービスではビットコインとイーサを担保資産とし、従来の住宅ローンや自動車ローンには関わらない。また貸借対照表上に運営に必要な少量のBTCおよびETHを保有(例:gas代支払い用)するが、投機的取引は行わない。注目すべきは、Ereborが規制境界を明確にしている点だ:トラストライセンスを必要とするアセットカストディサービスは提供せず、オンチェーン資金決済のみを行い、ユーザー資産を直接保管しない。

要するに、これは進化版のシリコンバレー銀行であり、さまざまな暗号フレンドリー政策の推進により、EreborはUSDC、RLUSDなどの主要ステーブルコインを規制適合形態でカストディできる「ドルリレー銀行」の先駆けとなり、ステーブルコインに連邦レベルの決済経路を提供する可能性が高い。

国家銀行免許:暗号銀行の未来

ステーブルコイン法案が決着し、ワシントンでグリーンライトが点灯した状況下では、誰もが次のウォール街銀行家の順位争いが静かに始まっていることに気づいている。

そして「ナショナルトラスト銀行免許」(National Trust Bank Charter)は、この順位争いにおける重要なポイントの一つだ。これは米国金融システムの「最高峰級」免許の一つであり、すべての暗号資産、機関カストディ、ステーブルコイン企業が主流金融システムに入る最も現実的な道筋でもある。

米国の銀行システムは3つの主要な連邦免許から構成されている:ナショナルバンク(National Bank)、連邦貯蓄協会(Federal Savings Association、FSA)、ナショナルトラストバンク(National Trust Bank)。前者2つは伝統的銀行と貯蓄協会で、歴史が長く、免許の障壁が高く、ハードルが異常に高い。一方、ナショナルトラストバンク免許は、信託、カストディ、年金管理などの業務専用に設計されており、規制適合で「保有」したいと考える暗号業界の新参者とぴったり合致する。

その価値は多くの人が想像する以上に高い。まず、ナショナルトラストバンク免許は州をまたぐ通行証のようなもので、これを取得すれば全米50州で業務が可能になり、州ごとに個別に申請する必要がない。さらに、この免許により、機関向け資産保管、デジタル通貨カストディ、企業信託、年金管理など多様な金融サービスを顧客に提供できる。小売預金の受け入れや融資はできないが、これは逆に暗号カストディ企業の「必須ニーズ」と完璧に一致している――彼らが求めるのは資産の安全と法定通貨のカストディ、そして規制適合で透明性のある肩書きだからだ。

さらに重要なのは、これが米国通貨監理庁(OCC)が直接発行する免許であり、連邦レベルの銀行免許であることだ。この免許を持つことで、暗号企業はFRBの支払い・決済システムへの接続を申請でき、資金の流動性と決済効率が大幅に向上する。

Anchorage Digital:最初の暗号カストディ銀行

業界で最初にナショナルトラストバンク免許を取得した暗号アセットマネジメント企業はAnchorage Digitalである。

Anchorage Digitalは2017年に設立され、カリフォルニア州に本社を置く「デジタル資産カストディ」サービスを主軸とするフィンテック企業で、ファンド、ファミリーオフィス、取引所などの機関投資家顧客に安全かつ規制適合なデジタル資産の保存・カストディサービスを提供している。

2020年以前、暗号資産企業は州レベルの信託免許(例えばニューヨークのBitLicense、サウスダコタ州の信託免許)を通じてのみ合法的にカストディ業務を展開でき、業務範囲と評判に大きな制限があった。

しかし2020年、OCCに「暗号業界の味方」――元Coinbase幹部のブライアン・ブルックス氏が就任した。彼は就任後、初めて明確に「革新的なデジタル資産企業が連邦銀行免許を申請することを歓迎する」と表明した。Anchorageはこのチャンスを掴み、即座に申請を提出。KYC/AML、コンプライアンス、技術的リスク管理、経営体制などに関する数十の文書、数百ページの資料を徹底的に提出した。2021年1月13日、OCCが正式に承認を発表し、Anchorage Digital Bank National Associationが正式にオープンした――これは米国初の真正な意味での規制適合デジタル資産ナショナルトラスト銀行である。

米国史上初の「連邦認定」暗号カストディ銀行となったことで、Anchorage Digitalの地位は飛躍的に向上し、ブラックロック、カンター・フィッツジェラルドなど複数のアセットマネジメント機関および財閥のデジタル資産カストディを担うウォール街レベルの機関カストディャーと見なされた。

残念ながら、好景気は長く続かなかった。政策風向きが変わり、OCCの人事が交替し、規制が厳格化され、デジタル資産信託の新規申請は一夜にしてほぼ「凍結」された。Anchorageは唯一の存在となり、この分野は3年以上「凍結」状態となった。

今こそトランプ政権が復帰し、暗号業界に友好的な勢力が権力を握った。トランプ政権の暗号フレンドリー官僚ジョナサン・ゴールド氏がOCCの暫定責任者に任命され、バイデン政権時代の暗号業界に対する「銀行ガイドライン」の一部が撤回された。

そして今月初め、新たに就任したOCC責任者のジョナサン・ゴールド氏は、ブロックチェーンインフラ企業Bitfuryの最高法務責任者(CLO)を務めた経験があり、ビジネス、法務、規制の三領域を精通している。彼の就任により市場は敏感に反応し、連邦規制適合の窓口が再び少しずつ開かれつつあると感じ取った。業界の起業家、ファンド、プロジェクト関係者はすでに「うずうず」し始め、次の免許緩和の波を待っている。

究極の勝負:FRB決済システムへの接続

暗号業界にとって、「ナショナルトラスト銀行免許」を取得するだけでは十分ではなく、真に全員が羨むのは「FRB決済システムへの接続」――つまり伝説の「メインアカウント」(Fed Master Account)である。

暗号業界にとっては、これがさらに大きな誘惑だ。

直接FRBと決済・清算・送金・預金ができ、第三者大手銀行に依存しなくなる。暗号企業にとって、メインアカウント資格を獲得すれば、ステーブルコイン準備金を中央銀行に直接預けることができ、米国金融インフラと完全に接続されることになる。もはや「外国人」や「二等市民」ではなく、米国金融システムから正式にバックアップされた「正規軍」となる。

業界内では誰もが理解している。これが真の意味での「正規化」であり、銀行システムから「外部者」「二等市民」と見られていた立場から、一気に米国金融システムが認める「正規軍」になるということだ。そのため、Circle、Ripple、Anchorage、Paxosといった暗号業界のスター企業は、連邦信託銀行免許を確保しながら、同時にメインアカウントの承認を死守している。

しかしFRBは、「メインアカウント」が暗号企業によって乱用され、金融安定リスク(例:リスク資産が突然大量に決済され、システム流動性に影響)を引き起こすことを懸念している。またマネーロンダリング、違法資金移動、技術的安全性など、規制上の課題もあるため、現時点で純粋な暗号企業がFRBメインアカウントを承認された例はない。最初に「ナマモノに挑戦」したAnchorageですら、連邦信託銀行免許は取得したものの、メインアカウントは依然として未承認だ。

では、他に誰が銀行免許を狙っているのか?

Circleは2025年6月末に最初に申請資料を提出し、「First National Digital Currency Bank, N.A.」という新銀行を設立し、USDC準備金の直接カストディと機関向けカストディサービスを提供する予定だ。

それに続き、Rippleも7月初めにOCCに申請を提出すると発表し、同時に連邦メインアカウントも申請。自社のステーブルコインRLUSDの準備金を中央銀行システムに直接置くことを目指しており、姿勢は非常に攻撃的だ。

老舗カストディ企業BitGoも負けておらず、現在OCCの承認待ち。公開情報によると、BitGoは「トランプUSD1」準備金カストディの指定サービスプロバイダーの一つでもある。

この3社以外の代表的な暗号「正規軍」に加え、Wise(旧TransferWise)も非預金型カストディ銀行を目的とした免許申請を提出した。Erebor Bankのようなテック界の新興勢力は、AI、暗号、防衛などの新経済産業をサービス範囲に取り込むと高調に宣言している。第一世代のブロックチェーン銀行First Blockchain Bank and Trustはバイデン政権時に試みたが、規制環境が厳しすぎて静かに撤退した。フェデリティ・デジタルアセット(Fidelity Digital Assets)も申請計画があると噂されているが、公式には未確認だ。

Circle、Ripple、BitGoがこの免許を取得できれば、州レベルの規制を回避し全国展開が可能になり、FRBメインアカウントへの接続も期待できる――一度実現すれば、ステーブルコインの米ドル準備金を中央銀行の金庫に入れることができ、カストディ・決済能力は伝統的ウォール街大手と並ぶことができる。

どうやら規制当局は、暗号企業が銀行になることに、常に期待と警戒の両方を持っているようだ。一方で、OCCの人事交代や政策の緩和により、暗号企業は確かに「ウィンドウ期間」を迎えている。一方で、これらの免許は完全銀行免許ではないため、依然として当座預金の受入れや融資はできない。

新たな窓口は開いたが、ハードルは下がっていない。誰が最初にFRBの扉を叩けるのか? これはウォール街の銀行家たちと暗号界の大物たちの後半戦で最も壮絶な勝負となり、勝者は次の10年の金融地図を書き換えるかもしれない。

暗号業界にとって、ステーブルコインが正式に上陸し、銀行が正式に門を開けたことで、かつて平行線だった暗号世界とウォール街がついに規制の光の下で「合流」した。かつて規制当局、銀行、資本市場から繰り返し議論の的となっていた暗号資産が、今や「主流資産」として、すべての米国人の日常口座と、すべてのグローバル金融機関の貸借対照表に入っていく。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News