誰もが米国株を購入でき、金融への参入障壁がない世界まで、あとどれくらいか?

TechFlow厳選深潮セレクト

誰もが米国株を購入でき、金融への参入障壁がない世界まで、あとどれくらいか?

暗号資産のビジョンがすべてをブロックチェーンに載せることであるなら、株式はその重要なピース必然であり、この実験は注目に値する。

執筆:Fishmarketacad

翻訳:AididiaoJP,Foresight News

株式のトークン化は新しい用語ではないが、Robinhoodが欧州顧客向けに米国株式のトークン化サービスを開始すると発表し、さらに独自のL2を開発する計画を明らかにしたことで、再び市場の注目を集めた。

多くの人々にとって株式のトークン化はまだ理解しきれていないが、本稿では以下の内容を中心に、株式トークン化の基本知識を包括的に解説する。

-

トークン化株式の定義とその仕組み

-

なぜ株式のトークン化が必要なのか?

-

スポット型とペリペット型(永続)契約型のトークン化株式の比較

-

トークン化株式の将来

1. トークン化株式とは何か?どのように合法的に運営されるのか?

スポット型とペリペット型のトークン化株式の違いを議論する前に、まずはなぜ再びトークン化株式が注目されているのかを明確にしておこう。

規制と法的不確実性

トークン化株式には技術的な課題があるものの、法的課題の方がさらに複雑である。長年にわたり米国などの主要管轄区域で明確なルールがなく、暗号資産企業は暗号資産に友好的な地域で関連サービスを提供してきた。『暗号法案』はトークン化証券の発行に明確な法的枠組みを提供し、「簿記システム(Wertrecht)」という法的概念を導入した。これにより、有価証券を実物の株式証書ではなくデジタル記録で管理することが可能になった。この法案は現実世界の資産をトークン化することの法的妥当性を担保している。

Backedfiの取り組み

Backedfiはリヒテンシュタインで「bTokens」を発行しており、これは完全担保された株式を追跡するERC-20トークンである。各bCOINトークンは、カストディアンが保有するCoinbaseの実際の株式に対応している。この構造により、規制対象となる発行プロセスと、無許可の二次市場取引が分離される。

ユーザーは完全なKYC/AML手続きを経ることで、直接bTokensの発行または換金が可能になる。これらのトークンは自由に譲渡でき、DEXや少数の規制対象取引所で取引できる。適格投資家がbTokensを換金する際は、原資産の株式ではなく現金価値で決済される。Backedのブローカーが原資産の株式を公開売却し、わずかな換金手数料を差し引いた後、収益を法定通貨またはUSDCなどのステーブルコインに変換する。換金されたbTokensは直ちに破棄され、1:1の兌換が確保される。

bTokensは株式の所有権や議決権を持たず、原資産の株式の経済的価値に対する契約上の請求権を示すだけである。もしBackedfiが倒産した場合、原資産の株式は独立した第三者によって保管されており、会社の資産とは分離されるため、bToken保有者は発行者の債権者として清算手続きを通じて価値を取り戻せるが、そのプロセスは複雑である。

誰がこれらのトークン化株式を取引できるのか?

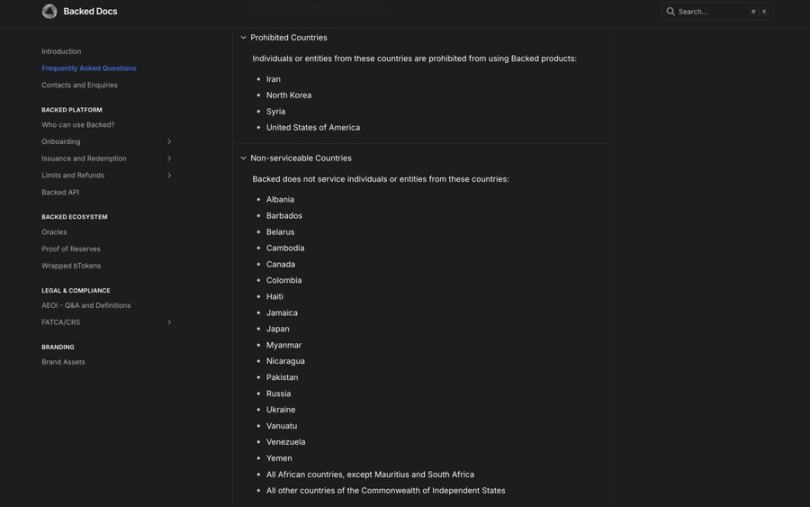

bTokensはヨーロッパ法(具体的にはリヒテンシュタインおよびジャージー島)の監督下にあり、米国証券取引委員会(SEC)には登録されていない。

発行後のトークンはDEX上で無許可で取引可能だが、DEX側は米国ユーザーのアクセスを遮断すべきである。核心的な課題は、発行者は明確なコンプライアンス義務を持つ一方で、二次市場でのアクセス制御は完全に禁止することが極めて難しい点にある。米国ユーザーにとっては、制限を回避してこれらのトークンを取引することは依然として高リスクかつ非コンプライアンスな行為である。

Robinhoodのモデル

Robinhoodのトークン化株式は全く異なるアプローチを採っており、ブロックチェーン関連技術を自社の取引プラットフォーム内に組み込み、中央集権的かつユーザーフレンドリーな操作画面を維持している。Robinhoodの株式トークンは株式そのものへの直接的な請求権ではなく、MiFID II規制に基づいて構築されたデリバティブである。ユーザーが「購入」する際は、実質的にRobinhood Europeと米国株価格を追跡する契約を結んでいる。

原資産は米国のライセンスを持つ機関が保有しており、トークン自体はブロックチェーン上(当初はArbitrum、将来的には自社開発のL2へ移行予定)に記録される。この構造により、Robinhoodは優れたユーザーエクスペリエンスを提供しながらも資産を完全にコントロールできるようになる。主な特徴は以下の通り:

-

閉鎖的なエコシステム:ユーザーはRobinhoodアプリ内でトークン化株式を売買・保有できるが、外部ウォレットや他のプラットフォームへ出金できないため、DeFiエコシステム内での相互運用性(コモジタビリティ)が制限される。

-

24時間5日間取引:欧米市場の取引時間差を補完し、伝統的な取引時間外でも市場動向に対応できる。

-

シームレスな操作:株式分割、合併などの企業行動は自動処理され、現金配当も為替手数料なしでユーロ建てで自動支払いされ、ユーザーエクスペリエンスが簡素化される。

Robinhoodは本質的にブロックチェーンを効率的な内部帳簿として活用し、米国株式デリバティブへのエクスポージャーを提供している。このアプローチはDeFiのオープンエコシステムよりも、自社プラットフォーム内の使いやすさとコンプライアンスを優先している。確かに閉鎖的なシステムは小口投資家に安全な体験を提供するが、その代償としてDeFiの相互運用性を犠牲にしている。

ユーザーが自らのトークン化株式を出金できないようにすることで、それらの資産はより広範なオンチェーン経済において担保や流動性として利用できなくなる。これが他のプラットフォームに追い抜くチャンスを与えており、単にユーザー獲得だけでなく、真に無許可かつ相互運用可能なトークン化資産を構築することで、開放的なDeFiエコシステムの基盤を形成できる。

規制のまとめ

世界的な規制環境は、株式のオンチェーン化における二つの主流モデルを生み出した。

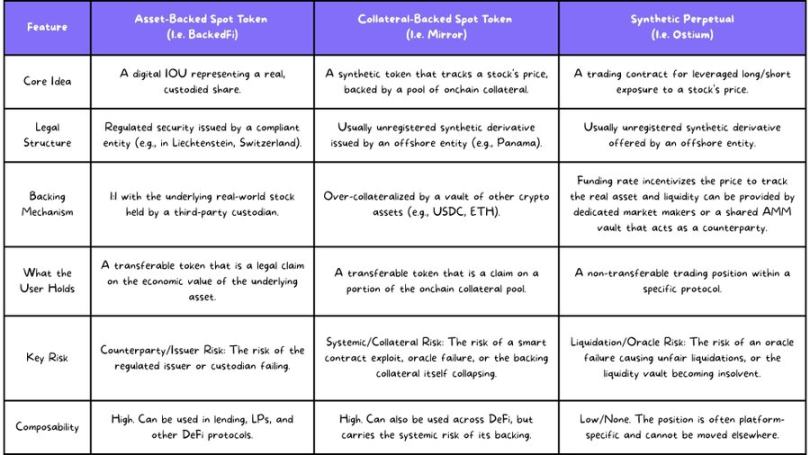

1. スポット型トークン化株式

RobinhoodやBacked.fiなどが採用するモデルで、各オンチェーントークンがカストディアンが保有する実際の株式と対応していることが核となる。違いは次の通り:

-

Backed.fiのような暗号資産ネイティブ企業は、TSLAなどの株式を購入しカストディアンが保有した上で、パブリックチェーンにbTSLAなどの対応トークンを発行する。トークンは自由に譲渡・組み合わせ可能だが、発行/換金は適格投資家に限定される。

-

Robinhoodが欧州顧客に提供する株式トークンはMiFID IIに基づくデリバティブであり、原資産は米国のライセンス機関が保有。トークンはオンチェーンのIOU(借用証)であり、現時点では外部ウォレットへの出金は不可能。

2. ペリペット(永続)型先物

このモデルでは原資産の直接所有権は存在せず、法的グレーゾーンに位置している。

運営方法:分散型ペリペット取引所は、株式のペリペット契約上場により重大な法的リスクに直面している。米欧の規制当局は証券に基づくデリバティブを特定のライセンスが必要な規制対象商品と見なしている。リスク回避のため、分散型ペリペット取引所は通常、暗号資産に友好的な管轄区域に登録し、米国など特定国のユーザーのアクセスを禁止している。

これら二つのモデルはそれぞれ長所と短所を持ち、異なるユーザーのニーズとリスク許容度に応える。

2. なぜトークン化株式が必要なのか?

なぜトークン化株式が必要なのか?その答えはユーザーの身分と所在地域によって異なる。

肯定的見解:より開放的なグローバル市場

トークン化株式の最も強力な主張は、世界規模での金融アクセスの民主化を実現する可能性にある。

-

グローバルな金融包摂:欧米では株式市場への参加率が高いが、他の地域では5〜15%のユーザーしか米国株に投資できない。トークン化株式があれば、東南アジアやラテンアメリカのユーザーもスマートフォンとインターネット接続だけで米国株へのエクスポージャーを得られ、従来の銀行要件を満たす必要はない。

-

24時間365日市場アクセス:米国株式の取引時間帯はアジアユーザーには不利である。トークン化株式はこの制限を打破し、世界中のユーザーが自身の戦略に応じて取引できる。

-

無許可のイノベーション:トークン化株式は開放的な金融プリミティブであり、世界中の開発者が新たなアプリケーションを構築できる。例えば自己管理型証券アプリ、複雑な構造型商品、自動利回りファンドなど、従来の証券会社では実現不可能な革新が可能になる。

否定的見解:先進国のニッチ製品

先進国の一般投資家にとって、トークン化株式に対する切実なニーズは今のところない。

-

実際に問題を解決しているか:欧米ユーザーはRobinhoodのような低コストで使いやすいプラットフォームをすでに利用できる。DeFiの自己管理概念は強いが、ウォレットの設定、ガス代管理、ハッキングリスクなどは大衆市場にとって依然高いハードルである。

-

流動性の断片化:オンチェーンの取引体験は劣る。大口注文ではスリッページが大きくなる。オンチェーン市場の流動性が従来市場に近づかない限り、ユーザーは無常損失のリスクに直面する。

現在、トークン化株式の需要が最も切実なのは、従来の金融システムから排除されている層である。先進国にとっては、その真の価値はDeFiエコシステムの成熟と相互運用性の利点が明らかになるにつれて徐々に発揮されるだろう。

3. スポット型とペリペット契約型のトークン化株式:機能と課題

オンチェーン株式の法的適用範囲と技術的構造を理解した上で、ユーザーが実際に使用する際に両者をどう天秤にかけるかを検討できる。市場に登場している主な二つのモデルは:

-

資産担保型の株式トークン:株式の所有権を持つ

-

合成ペリペット契約:資本効率の高い取引を目的に設計

理論的には第三のモデル(例:Mirror Protocolの担保付きスポットトークン)も存在するが、そのサポートメカニズムのシステミックリスクが高すぎるため、市場の支持を得られていない。そのため、本稿では前述の二つのモデルに焦点を当てる。

スポット型株式トークン化:機能と課題

機能

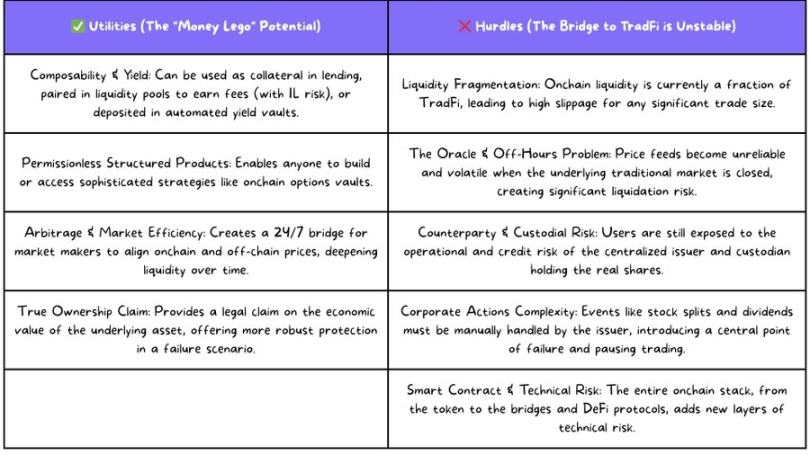

現在の伝統的証券プラットフォームでは、ユーザーは株式ポートフォリオをマージンローンの担保にしか使えないなど、用途が限られている。トークン化の核心的利点は「コモジタビリティ」(相互運用性)にあり、静的な資産を動的な「マネーレゴ」として変換し、従来の金融では実現不可能なユースケースを可能にする。

自主的な利回り生成:ユーザーはトークン化株式を利回りファンドに預け入れ、それを貸付プロトコルの担保として安定コインを借り出し、得られたリターンを自動的に株式保有に複利として再投資することで、受動的な株式保有を能動的な収益資産に変えることができる。

無許可の構造型商品:オンチェーンプロトコルは複雑な取引戦略を実行できる。トークン化株式が成熟すれば、オプションプロトコルも登場し、ユーザーはトークン化株式を預けるだけでオプション戦略を実行し、暗号資産市場とは独立した収益機会を得られる。

流動性提供:ユーザーはトークン化株式を他の資産とペアにして流動性を提供し、取引手数料の分配を得ることができる(ただし無常損失のリスクを負う)。

裁定取引と市場効率の促進:トークン化株式はオンチェーンと従来市場の間に24時間365日の橋渡しを作る。マーケットメーカーが、例えばオンチェーンのアップルトークン価格とナスダック価格に著しい乖離を発見した場合、割安資産を買い、割高資産を売ることで無リスク利益を確定させ、価格を均衡に戻し、市場の流動性を高める。

課題

発展の道筋には依然として重大な障壁がある。

流動性の断片化:これが最も緊急の問題である。現在のトークン化株式の流動性は、大口取引を支えるには程遠い。従来市場では簡単に百万ドル単位の注文を処理できるが、オンチェーンでは10万ドルの取引でも1%以上のスリッページが発生する。

オラクルと休場問題:DeFiはオラクルに依存して資産価格を得ているが、従来市場が休場中は「真の価格」をどう決定するか?Pax Gold(PAXG)を例に挙げると、地政学的緊張の際に低出来高で価格が一時的に20%暴騰したことがある。もしオラクルがこの一時的な変動を「真の価格」とみなせば、貸付市場やペリペットDEXで連鎖的な清算が発生し、システミックリスクとなる。

スマートコントラクトと技術的リスク:トークンコントラクトからクロスチェーンブリッジ、DeFiプロトコルまで、技術スタックのすべてのレイヤーに新たな潜在的故障点がある。GMX v1のように長年安全だったプロトコルでさえ、何年も後に攻撃を受ける可能性がある。

カウンターパーティとカストディリスク:完全担保されたスポットトークンであっても、ユーザーは発行元(BackedfiやRobinhoodなど)およびそのカストディアンを信用しなければならない。これらの機関は規制下にあってもゼロリスクではなく、問題が起きた場合はユーザーは長い法的手続きを経て資産価値を回収する必要がある。

企業行動の処理:株式分割、配当支払い、合併などのイベントはオンチェーンでは自律的に実行できず、中央集権的な運営主体の介入に依存する。

ペリペット契約型株式トークン化:機能と課題

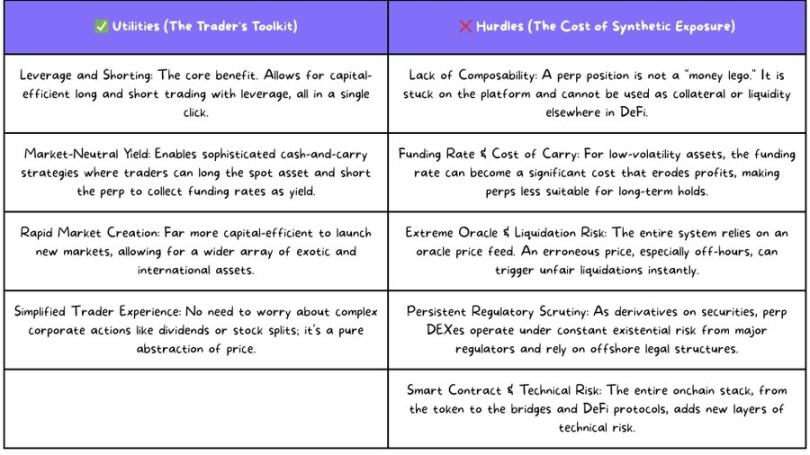

ペリペット契約は資産の所有権を追求せず、純粋に資本効率の高い価格エクスポージャーを提供することに集中しており、アクティブトレーダーにとっての最適なツールである。

機能

ペリペットDEXの核心的利点は取引シーンに集中している。

高度な取引機能(レバレッジと空売り):ワンクリックで両方向の取引が可能になり、高頻度取引に便利。

資本効率と迅速な市場立ち上げ:スポットトークンのように数百万ドルの原資産株式をカストディする必要はなく、TVLが十分なAMM資金プールがあれば市場を立ち上げられ、多様な資産を柔軟に上場できる。

簡素化された取引体験:原資産がないため、配当や株式分割などの企業行動を処理する必要がなく、トレーダーは価格変動に集中できる。

デルタニュートラルな利回り戦略:スポットトークンとペリペット契約が共存する場合、市場ニュートラルな利回り戦略を構築できる。例えば、資金料率が正のとき、現物を買いながらペリペットを売る戦略により、資本効率の高い「キャッシュアービトラージ」(Ethenaの戦略と類似)を実現できる。

課題

ペリペット契約には無視できない独自のリスクがある。

所有権と相互運用性の欠如:ペリペットポジションは通常、引き出し、貸し出し、他のDeFiプロトコルの担保として使用できない。取引効率を優先するために相互運用性を犠牲にしている。

資金料率の複雑さと「保有コスト」:市場感情が極端に偏った場合、買い持ちポジションは常に売り持ちに料金を支払う必要がある。ボラティリティの低い株式では、資金料率が日次価格変動を上回る可能性があり、利益を食い潰す。よって、ペリペット契約は短期~中期の取引やデルタニュートラル戦略に適している。

極端なオラクルリスクと清算リスク:システムは完全にオラクル価格に依存している。従来市場が休場中、オラクルが非流動性のあるソースから異常価格を取得すれば、瞬時に連鎖的な清算が発生する可能性がある。

継続的な規制圧力:証券デリバティブとして、ペリペットDEXは通常、海外管轄区域に登録し、地理的ブロッキングで米欧の規制を回避しているが、政策の急変による生存リスクは常に存在する。

4. 株式トークン化の未来

Robinhoodの参入により、この分野はニッチな実験からメインストリームの競争領域へと押し上げられた。今後1年間で以下が起こると予想される。

流動性の争奪戦:各プラットフォームはリワード、ポイントエアドロップなどのインセンティブを通じて、マーケットメーカーと取引フローを獲得し、「ニワトリと卵」の問題を解決しようとする。

規制ルートの模索:より多くの発行者がリヒテンシュタインモデルを模倣し、香港などの規制枠組みも模範例となる可能性がある。伝統的金融機関とコンプライアンス対応の暗号資産企業との試行的協力が増える。

相互運用性の実践:主要な貸付プロトコルが「ブルーチップ」級のトークン化株式を担保として受け入れ始め、自動利回りファンドや裁定戦略が台頭する。

ペリペット市場の成熟:上場資産は米国テック株から香港株やコモディティへと拡大し、オラクルやリスク管理システムのアップグレードが技術的重点となる。

暗号資産のビジョンが「すべてをオンチェーン化する」ことであるならば、株式はその重要なピースに違いない。この実験はまさに注目に値する。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News