ビットコインが新高値を更新しても、あなたはまだ自分の資産が自然にゼロに向かっていることに気づいていない

TechFlow厳選深潮セレクト

ビットコインが新高値を更新しても、あなたはまだ自分の資産が自然にゼロに向かっていることに気づいていない

本稿は、リスク選好が正の期待収益を持つギャンブルへと変化していること、およびその広範な社会的影響について考察する。

執筆:thiccy

翻訳:AididiaoJP、Foresight News

高リスク志向の投機時代

(文中に若干の数学的計算が含まれるが、論理は明確で理解しやすい。)

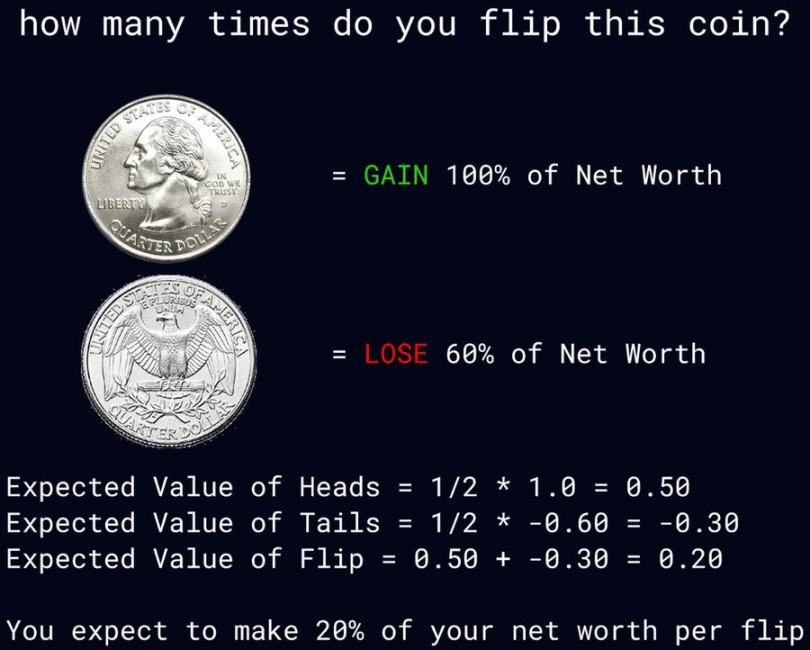

以下のコイントスゲームに参加するとします。あなたはどのくらい繰り返すでしょうか?このゲームのルールは、表が出れば資産が100%増加し、裏が出れば資産が60%減少するというものです。

一見すると、このゲームはまるで印刷機のように見えます。各回のコイントスの期待値はプラス20%であり、つまり1回トスするごとに資産が20%増えると予想され、理論的には十分な回数を繰り返せば世界中の富を蓄積できるはずです。

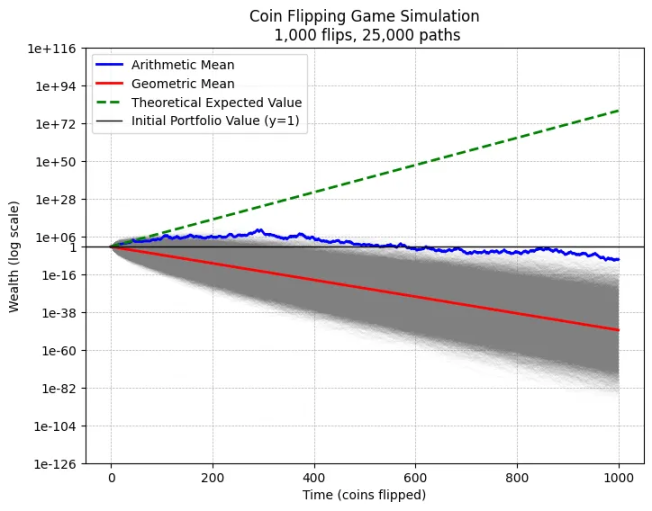

しかし現実には、25,000人がそれぞれ1,000回ずつトスしたシミュレーションを行うと、ほぼ全員が最終的に破産してしまいます。

この結果は、繰り返しコイントスを行うことによる乗算効果に起因しています。ゲームの期待値(算術平均)は1回あたり20%の正のリターンですが、幾何平均は負であるため、長期的には複利効果が実際にはマイナスになるのです。

これをどう理解すべきでしょうか?以下に直感的な説明があります:

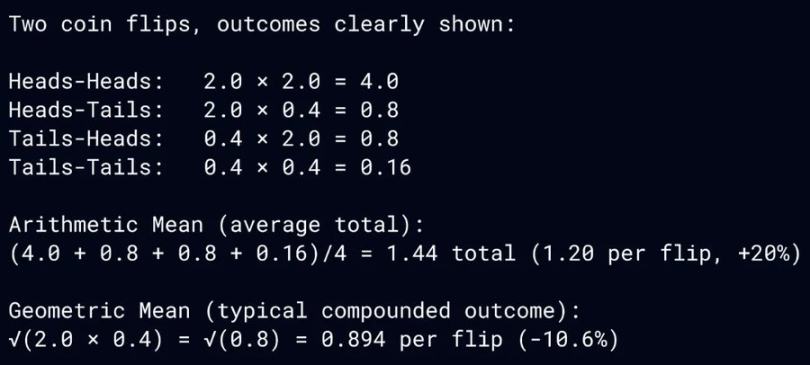

算術平均はすべての可能な結果によって生み出される平均的富を測定します。このコイントスゲームでは、富は連続して表が出る可能性極めて低いシナリオに集中します。一方、幾何平均は中央値の結果に対応する富の水準を測定します。

上記のシミュレーションはその差異を明らかにしています。ほぼすべての経路がゼロに帰着します。このゲームでは、1,000回のトス後にようやく元本を維持するためには、570回の表と430回の裏が必要です。1,000回のトス後、すべての期待値はたった0.0001%の連続表の結果、つまり極めて稀なケースに集約されます。

算術平均と幾何平均の乖離はいわゆる「ジャックポット・パラドックス」を形成します。物理学者はこれをエルゴード性の問題と呼び、トレーダーはボラティリティ損失(volatility drag)と呼びます。期待値が極めて低い確率イベントに閉じ込められている場合、実際にそれを実現することはほとんど不可能になります。過度に低確率の事象を追い求めることは、ボラティリティにより正の期待値を破産への道へと変えてしまうのです。

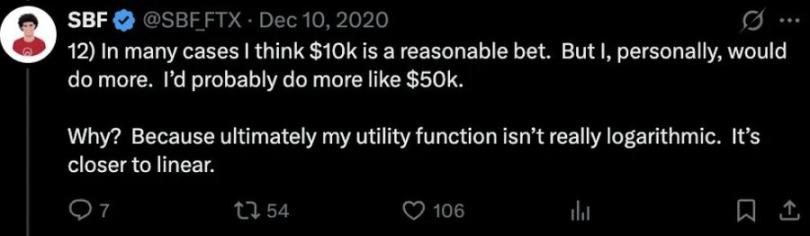

2020年代初頭の暗号文化は、ジャックポット・パラドックスの鮮明な例です。SBFは自身の富志向に関するツイートを通じてこの議論を開始しました:

-

対数的富志向:1ドル目の価値が次の1ドルより高く、資本が増えるにつれてリスク志向は低下する。

-

線形的富志向:利益の多寡に関わらず、すべての1ドルが同じ価値を持つため、リスク志向は変わらない。

SBFは自らが線形的富志向を持っていることを誇りに思っていました。彼は全財産を寄付するつもりだったため、100億ドルから200億ドルに増やすことも、0から100億ドルを得ることと同じくらい重要だと考え、高リスク・高リターン戦略を正当化していました。

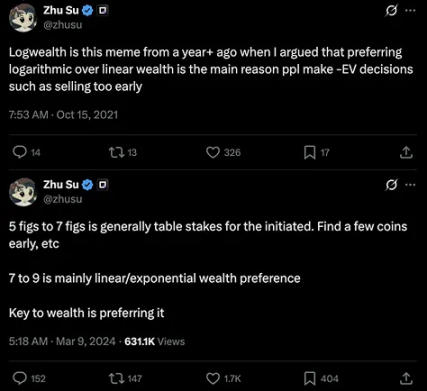

同様に、Three Arrows Capital(三箭資本)の創業者Su Zhuも線形的富志向を支持し、さらに進んで「指数的富志向」を提唱しました:

指数的富志向:1ドル目の価値よりも次の1ドルがより高く、資本が増えるほどリスク志向が強まり、極めて稀な出来事に対してプレミアムを支払う意思を持つ。

この3種類の富志向は、前述のコイントスゲームにどのように現れるでしょうか?ジャックポット・パラドックスによれば、SBFやThree Arrows Capitalは無限回のトスを前提とした思考をしており、それが彼らが当初富を築いた方法でもありました。そして驚くべきことではありませんが、SBFもThree Arrows Capitalも最終的に数百億ドルの価値を消失しました。おそらくある並行宇宙では彼らは兆ドル級の富豪になっており、その冒険が正当化されているかもしれません。

これらの破綻事件は、リスク管理における数学的警告にとどまらず、マクロ文化的に線形および指数的富志向への深い転換を反映しています。

起業家はVCマシンの中の歯車として、期待値を最大化するために重きを置くことが求められます。Elon Musk、Jeff Bezos、Mark Zuckerbergがすべてを賭けて世界トップの富豪になった物語は、VC全体を駆動する神話を強化していますが、一方で何百万人もの破綻した起業家の存在は容易に生存者バイアスによって隠蔽されています。

このような過剰なリスク志向は日常文化にも浸透しています。賃金成長は資本の複利に大きく遅れをとり、一般の人々は真の上昇チャンスを、期待値がマイナスのジャックポットに託すしかないと考えるようになっています。オンラインギャンブル、ゼロデイオプション、個人投資家のミーム株、スポーツベッティング、暗号資産のミームコインなどはすべて、指数的富志向の具体例です。テクノロジーは投機をより広範にし、SNSは一夜にして巨万の富を得たストーリーを拡散することで、大衆をまるで炎に向かう蛾のように、必ず負ける賭けへと誘い込んでいます。

私たちは今、ジャックポットを崇拝する文化になりつつあり、生存コストをゼロと評価しています。

AIは労働価値をさらに貶め、勝者がすべてを得る結果を助長することで、この傾向を加速させています。技術楽観主義者が夢見るAGIによる豊かな世界では、人類は芸術や余暇に没頭するとされますが、現実は数十億人がUBI給付金を使って、和がマイナスの資本ゲームやジャックポットを追いかけることになるかもしれません。あるいは、「永遠に上昇」という言葉は、ゼロに帰する道筋が経験する吹雪を反映するように再設計されるべきでしょう。それこそがジャックポット時代の真の輪郭なのです。

最も極端な形態において、資本主義は集団主義的な蜂の巣のように振る舞っています。ジャックポット・パラドックスの数学は、文明が人間を交換可能な労働力と見なし、数百万の働き蜂を犠牲にして集団の線形期待値を最大化することが「合理的」であると示しています。これは全体の成長にとって最も効率的かもしれませんが、働き蜂にとっては極めて残酷です。

Marc Andreessenの技術楽観主義的宣言はこう警告しています。「人は飼い慣らされるべきではない。人は有用で、生産的で、尊厳を持っていなければならない。」

しかし、技術の急速な発展とますます過激化するリスク志向は、彼が警鐘を鳴らした結末へと私たちを押し進めています。ジャックポット時代において、成長は同類を飼い慣らすことによって燃料を得ます。有用性、生産性、尊厳は勝者となった少数特権層に限定されつつあります。我々は中央値を犠牲にして平均値を上げており、流動性、地位、尊厳の格差が広がり、和がマイナスの文化的現象を生む経済を育てています。この外部性は社会的混乱として現れ、扇動者の当選から始まり、暴力革命で終わる可能性があり、文明の複利的成長にとって甚大な代償となります。

私は暗号市場の取引を生業としている者として、この文化的変化が生んだ堕落と絶望を目の当たりにしてきました。私の勝利は他の数千人の取引者の屍の上に成り立っており、それは人間の可能性の浪費を称える記念碑のようなものです。

業界関係者が私に取引のアドバイスを求めるとき、いつも同じパターンを目にします。彼らはリスクを取りすぎ、大きな含み損を抱えているのです。根本的な原因は往々にして「不足感」に由来します。つまり「取り残された」という不安と、一気に巻き返したいという衝動です。

私の答えは常に同じです。「リスクを大きくするのではなく、優位性を高めよ。ジャックポットを追いかけて自殺するなかれ。対数的富志向こそが鍵だ。中央値の結果を最大化せよ。自らチャンスを作り出し、含み損を避けよ。そうすれば、いつか必ず成功する。」

しかし、多くの人々は持続可能な優位性を築くことができません。「共存共栄」は規模拡大できないアドバイスであり、この技術的封建主義の競争の中で、意味や目的さえも勝者がすべてを得る構造になっています。ここに至って、私たちは「意味」そのものに戻らざるを得ません。あるいは、古代の精神的教義と現代の技術的現実を調和させるような、何らかの宗教的復興が必要なのかもしれません。

キリスト教は普遍的救済を約束したことで広まりました。仏教は誰もが悟りを開けると宣言したことで広まったのです。

現代版もまた、すべての人に尊厳、目的、代替的な道筋を提供しなければなりません。さもなければ、人々はジャックポットの追求の中で自らを破滅させてしまうでしょう。

高リスク志向投機時代の心理学的基盤

このジャックポットへの執着には、深い心理学的根源があります。人間の脳は進化の過程で即時報酬を強く好むように形成されており、このメカニズムは狩猟採集時代には生存に有利でしたが、現代の金融環境では逆に罠となっています。ドーパミン系は、たとえ実際の確率が極めて低くても、高いリターンの可能性に異常に敏感に反応します。神経科学研究によれば、人々が大金を獲得する想像をしているときの脳の活性化パターンは、実際に少額だが確実な継続的報酬を得ている状況とほぼ同一です。

ソーシャルメディアやフィンテック製品は、これらの神経メカニズムを巧みに利用しています。無限スクロール、即時取引実行、派手なリターン表示は、完璧な中毒サイクルを生み出します。成功物語はアルゴリズムによって拡散され、一方で無数の失敗事例は静かにフィルタリングされます。この歪んだ情報環境は「次は自分かもしれない」という錯覚を強化するのです。

教育システムの失敗

現代の教育システムは、ある意味でこのジャックポット志向を助長しています。標準化試験やエリート選抜制度は本質的に勝者がすべてを得る競争であり、子どもたちは幼いころから「すべてを得るか、何も得ないか」という思考パターンを植え付けられています。芸術やスポーツ分野でのスター効果もこの観念をさらに強化しています。若者が社会に出る頃には、成功とは漸進的な蓄積ではなく、極端な結果として定義される習慣がすでに身についているのです。

大学教育はますます宝くじのようなものと見なされるようになっています。少数の人が名門校の光環によって莫大なリターンを得る一方、大多数は重いローンを背負いながらもわずかな成果しか得られません。この構造は自然と人々を他の形の「宝くじ」——暗号通貨、インフルエンサー経済、起業ブームなど——へと向かわせます。

金融システムの推進役

現代の金融システムは技術的にジャックポット文化の完璧なエンジンです。ゼロ手数料取引、レバレッジ商品、デリバティブは、一般人がかつてプロ機関専用だった投機行為を行うことを可能にしました。アルゴリズムマーケットメイクやダークプール取引は流動性の幻覚を創出し、実際には和がマイナスのゲームであることを隠蔽しています。

ベンチャーキャピタル業界はさらにこのジャックポット論理を制度化しています。成功したファンドは、大多数の失敗投資を補うために少数の百倍リターンのプロジェクトに依存しているのが常です。このモデルは神聖視されていますが、イノベーション生態系への長期的影響を問う声はほとんどありません。すべての資源が潜在的ユニコーンを追いかける中で、安定して中程度のリターンを生む企業は支援されにくくなります。

社会的流動性の崩壊

ジャックポット文化の台頭は、社会的流動性の低下と密接に関連しています。中産階級が伝統的ルート(教育、職業的昇進)で階層移動する機会が減ると、極端な投機は自然な代替手段になります。住宅市場の金融化は住居を基本的ニーズから投機的道具へと変え、この傾向をさらに悪化させています。

世代間の富の格差の拡大は悪循環を生みます。家庭の財産的支援がない若者は高リスク行動をとりやすく、それがさらなる富の分化を招きます。社会的セーフティネットが脆弱なとき、人々は「すべてを得るか、すべてを失うか」という賭けに対する耐性が異常に高くなるのです。

技術加速主義のジレンマ

現在の技術加速主義的ナラティブは、ジャックポット文化と危険な共鳴を起こしています。指数的成長への盲信は、物理的・社会的システムの根本的制約を無視しています。すべてのスタートアップが「世界を変える」と主張する一方で、実際のアウトプットはしばしばゼロ和またはマイナス和の金融工学にすぎません。

特にブロックチェーンやAI分野が顕著です。大多数のプロジェクトは実質的価値を創造せず、複雑なトークノミクスや裁定取引の機会によって資本を引き寄せます。この技術の金融化の結果、真のイノベーションが資源や注目を得にくくなる、泡立ちきったエコシステムが生まれています。

可能性のある出口

ジャックポット文化を逆転させるには、複数のレベルでの改革が必要です:

-

金融規制:レバレッジや投機商品の入手可能性を制限し、フィンテックに対する行動監督を強化する。

-

教育改革:確率的思考と長期計画能力を学生に育て、ランキングへの過度な強調を減らす。

-

税制政策:短期キャピタルゲインに重課税し、長期投資を奨励する。

-

メディアの責任:SNSプラットフォームに、投機のリスクとリターンをバランスよく提示する義務を課す。

-

社会保障:より充実したセーフティネットを構築し、人々が経済的圧力から破産的行動をとるリスクを減らす。

最終的には、成功の定義を再考する必要があります。健全な社会は、偶然の幸運な突破ではなく、持続的な価値創造を報いるべきです。これは個人のメンタリティから制度設計まで、包括的な変革を必要とするものであり、深層心理的バイアスに抗う困難な長征となるでしょう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News