Galaxy Digital レポート:ステーブルコイン、DeFi、信用創造

TechFlow厳選深潮セレクト

Galaxy Digital レポート:ステーブルコイン、DeFi、信用創造

ステーブルコインの供給量の増加は、単なる数字の拡大ではなく、新興市場の銀行預金から米国国債およびグローバルにシステミック・リーディングな銀行への大規模な資金移動を意味している。

翻訳:TechFlow

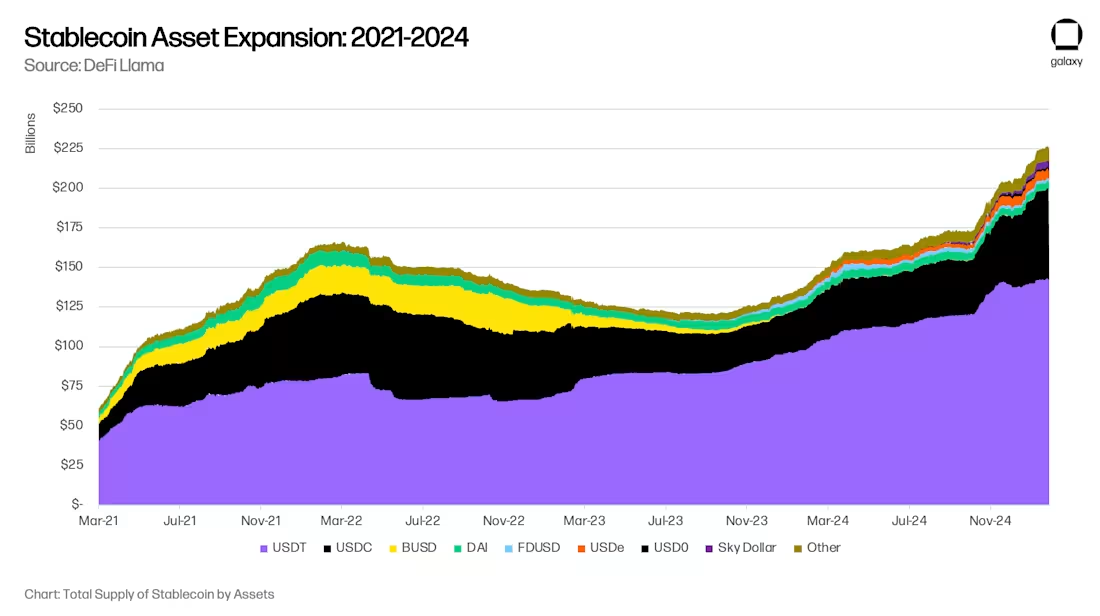

世界のステーブルコイン資産規模が18か月にわたり大幅な縮小を経た後、ステーブルコインの採用は再び加速している。Galaxy Venturesは、この再加速には主に3つの長期的要因があると考えている。(i) ステーブルコインが貯蓄手段として採用されること、(ii) 支払い手段として採用されること、および(iii) DeFiが市場平均以上のリターンを提供する源泉として機能し、デジタルドルを吸収することである。このため、現在ステーブルコインの供給量は急成長期にあり、2025年末までに3000億ドルに達し、2030年には最終的に1兆ドルに到達すると予測される。

ステーブルコインのAUM(運用資産総額)が1兆ドルに達することは、金融市場に新たな機会と変化をもたらすだろう。一部の変化はすでに予測可能であり、例えば新興市場の銀行預金が先進市場に移行したり、地方銀行がグローバル・システミック・インポートレント・バンク(GSIB)に転換するなどである。しかし、他にも現時点では予見できない変化が生じる可能性がある。ステーブルコインとDeFiは周縁的な革新ではなく基盤技術であり、将来、信用仲介の根本を全く新しい形で変革する可能性を秘めている。

採用を推進する3大トレンド:貯蓄、支払い、DeFi収益

ステーブルコインの普及を牽引しているのは、以下の3つの密接に関連するトレンドである。貯蓄手段としての利用、支払い手段としての利用、そして市場平均を上回る収益源としての利用である。

トレンド1:貯蓄手段としてのステーブルコイン

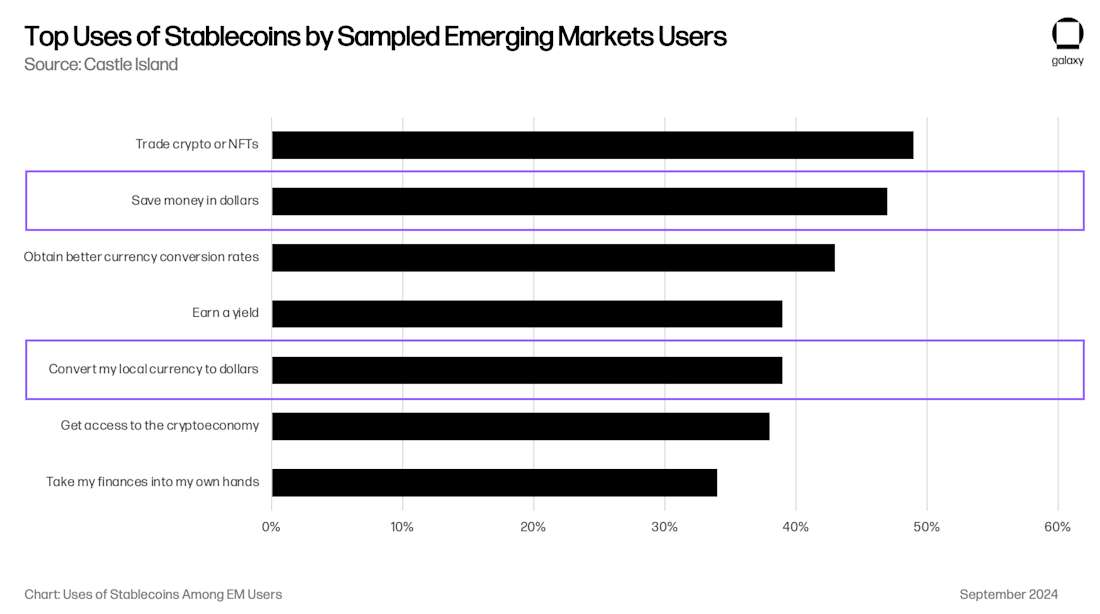

特に新興市場(EM)において、ステーブルコインはますます貯蓄手段として使われている。アルゼンチン、トルコ、ナイジェリアなどの経済圏では、自国通貨の構造的弱体化、インフレ圧力、通貨価値の下落により、米ドルに対する有機的な需要が生まれている。過去に国際通貨基金(IMF)が指摘した通り、多くの新興市場では米ドルの流通チャネルが制限されており、それが金融的ストレスの一因となってきた。アルゼンチンの為替統制措置(セポ・カンビアリオ)はさらに米ドルの流通を制限している。

ステーブルコインはこうした制限を回避し、個人や企業がインターネットを通じて直接かつ容易に米ドルで裏付けられた流動性を獲得できるようにする。消費者の嗜好調査によれば、米ドルへのアクセスは新興市場のユーザーが暗号資産を利用する主な理由の一つである。Castle Island Venturesが実施した調査では、上位5つのユースケースのうち、「米ドルで貯蓄する」と「自国の通貨を米ドルに交換する」が2つを占めており、それぞれ47%と39%のユーザーがステーブルコイン使用の理由として挙げている。

新興市場におけるステーブルコインベースの貯蓄規模を正確に把握するのは難しいが、このトレンドが急速に拡大していることは明らかである。Rain(当社ポートフォリオ企業)、Reap、RedotPay(当社ポートフォリオ企業)、GnosisPay、Exaといったステーブルコイン決済対応のカード事業はすべてこの流れに乗っており、消費者がVisaやMastercardネットワークを通じて地元の店舗で貯蓄分を消費できるようにしている。

具体的にアルゼンチン市場を見ると、フィンテック/暗号アプリLemoncashは2024年暗号レポートで、自社の1.25億ドルの「預金」が、中央集権型暗号アプリ市場シェアの30%を占め、バイナンス(34%)に次ぐ第2位となり、Belo、Bitso、Prexを上回ったと述べている。この数字から、アルゼンチンの暗号アプリにおけるAUMは4.17億ドルと算出されるが、実際のステーブルコインAUMはMetaMaskやPhantomなどのノンカストディウォレット内のステーブルコイン残高を含めると、少なくとも2~3倍は大きいと考えられる。これらの金額は小さく見えるかもしれないが、4.16億ドルはアルゼンチンのM1マネーサプライの1.1%、10億ドルは2.6%に相当し、なおも増加中である。そして、アルゼンチンはこうしたグローバル現象が適用可能な数ある新興市場の一つにすぎないことを考慮すれば、新興市場の消費者によるステーブルコインへの需要は、さまざまな市場に横断的に広がっていく可能性がある。

トレンド2:支払い手段としてのステーブルコイン

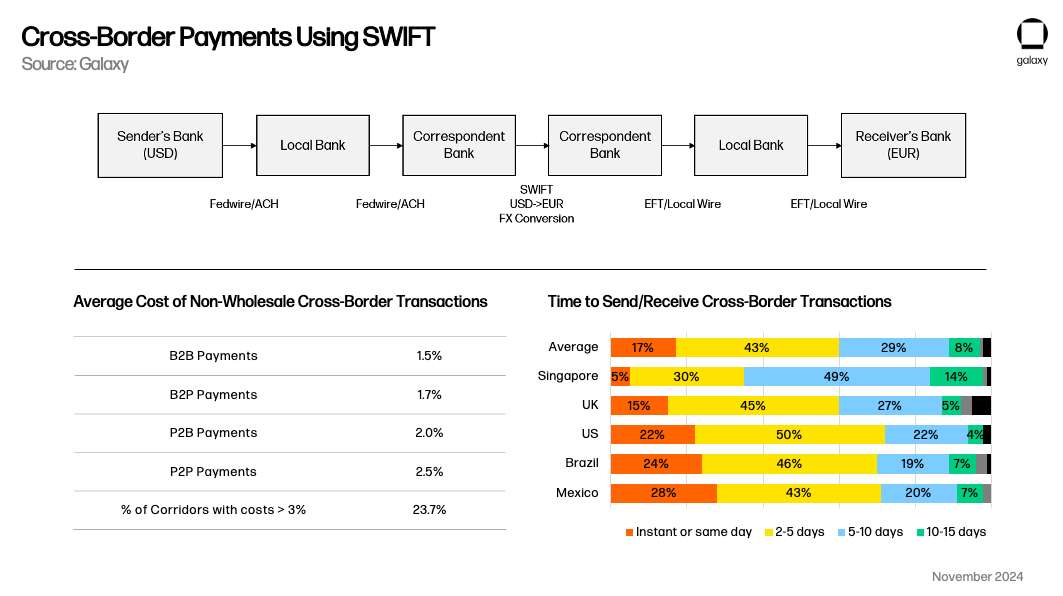

ステーブルコインは、特に国境を越える用途においてSWIFTと競合する、実用的な代替支払い手段としても定着しつつある。国内支払いシステムは多くの場合リアルタイムで稼働しているが、従来の国際送金は1営業日以上かかるのに対し、ステーブルコインは明確な価値提案を持っている。Simon Taylorが彼の記事で指摘したように、将来的にはステーブルコインの機能が、支払いシステム同士をつなぐメタプラットフォームに近づいていくかもしれない。

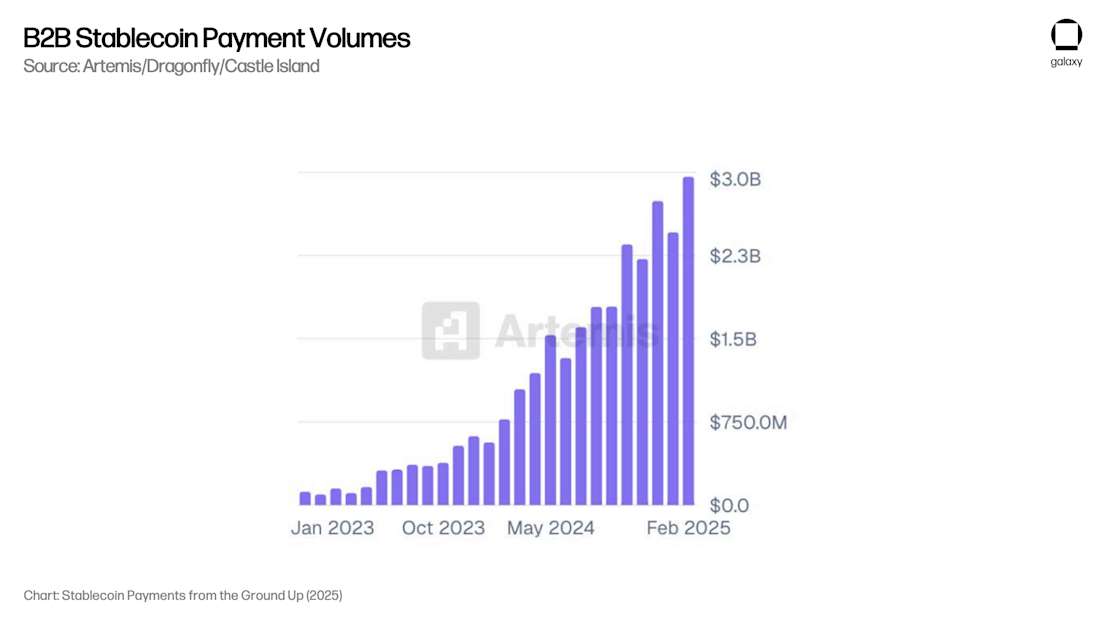

Artemisが発表した報告書によると、調査対象の31社において、B2B支払いユースケースは月間30億ドル(年率換算360億ドル)の支払い額を占めている。これらの支払いの大半を処理しているカストディアンとのやり取りから、Galaxyは非暗号資産市場参加者全体での年間取扱高が1000億ドルを超えると見ている。

重要なことに、Artemisの報告書は2024年2月から2025年2月までの期間に、B2B支払い額が前年比で4倍に増加したことを示しており、持続的なAUM成長に必要なスケールアップが進行していることを裏付けている。現在、ステーブルコインの貨幣流通速度に関する研究は存在しないため、総支払い額とAUMデータを直接関連付けることはできないが、支払い額の成長率から見て、このトレンドによってAUMもそれに応じて増加していると考えられる。

トレンド3:DeFiが市場超えの収益源となる

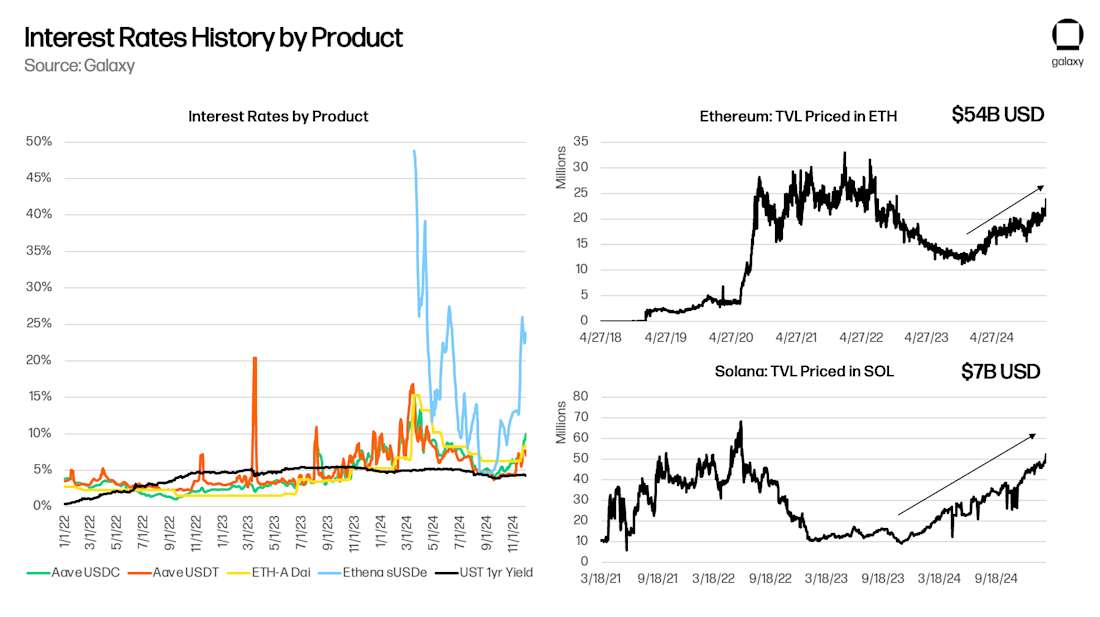

最後に、ここ5年ほどの大部分の期間、DeFiは構造的に市場平均を上回る米ドル建て利回りを提供しており、高い技術レベルを持つ消費者は極めて低リスクで5~10%のリターンを得ることができるようになっている。これは今後も継続してステーブルコインの普及を推進する原動力となる。

DeFi自体は資本のエコシステムであり、その特徴の一つは、AaveやMakerなどの基盤的な「無リスク」金利が、より広範な暗号資本市場を反映していることだ。私が2021年に執筆した論文『DeFiの無リスク金利』でも述べたように、Aave(注:オープンソースで分散型のレンディングプロトコル。ユーザーが暗号資産を預けて利子を得たり、資産を借り入れたりできる)、Compound(注:アルゴリズムで金利を自動調整するDeFiレンディングプロトコルの一つ)、Maker(注:最も初期のDeFiプロジェクトの一つ。中心製品はDAIという、米ドルと1:1で連動する分散型ステーブルコイン)の供給金利は、基礎取引やレバレッジ需要に対して反応的である。2020年のYearnやCompoundにおけるイールドファーミング、2021年の基礎取引、2024年のEthenaなど、新たな取引や機会が現れるたびに、消費者が新規プロジェクトや用途に資金を投入するために担保ローンを必要とするため、DeFiの基盤金利も上昇する。ブロックチェーンが新たなアイデアを生み出し続ける限り、DeFiの基盤金利は米国債利回りを厳密に上回ると予想される(特に基盤レイヤー金利を提供するトークン化マネーマーケットファンドが登場すれば尚更である)。

DeFiの「母語」は米ドルではなくステーブルコインであるため、こうした特定のニッチ市場における低コストの米ドル資本供給を目指すあらゆる「裁定」行為は、結果としてステーブルコインの供給量を拡大する効果を持つ。Aaveと米国債の利回り格差を縮小するには、ステーブルコインがDeFi領域へ拡大する必要がある。予想通り、Aaveと米国債の利回り格差が正の期間には、総ロック価値(TVL)が増加し、負の期間にはTVLが減少する(正の相関関係にある):

銀行預金への影響

Galaxyは、貯蓄、支払い、収益取得の観点から、長期的にステーブルコインが採用されることは大きな潮流だと考えている。ステーブルコインの普及は、消費者が銀行インフラに依存せず、米ドル建ての貯蓄口座や国境を越える支払いに直接アクセスできるようにするため、伝統的銀行の仲介排除(デュメディエーション)を促進する。これにより、銀行が与信創造を刺激し、純利息マージンを生み出すために使う預金基盤が減少する。

銀行預金の代替

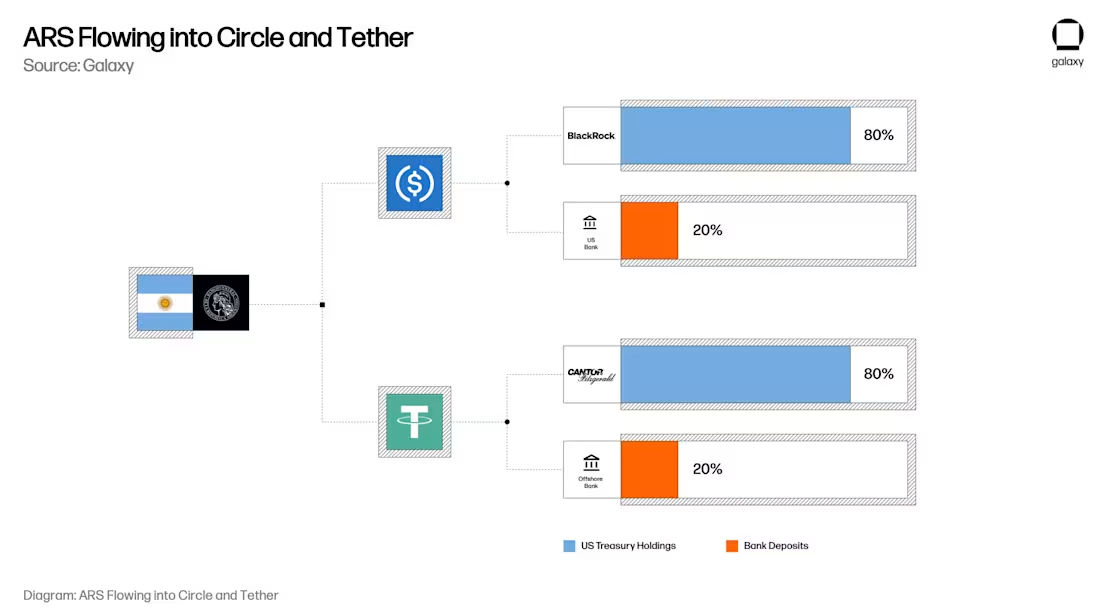

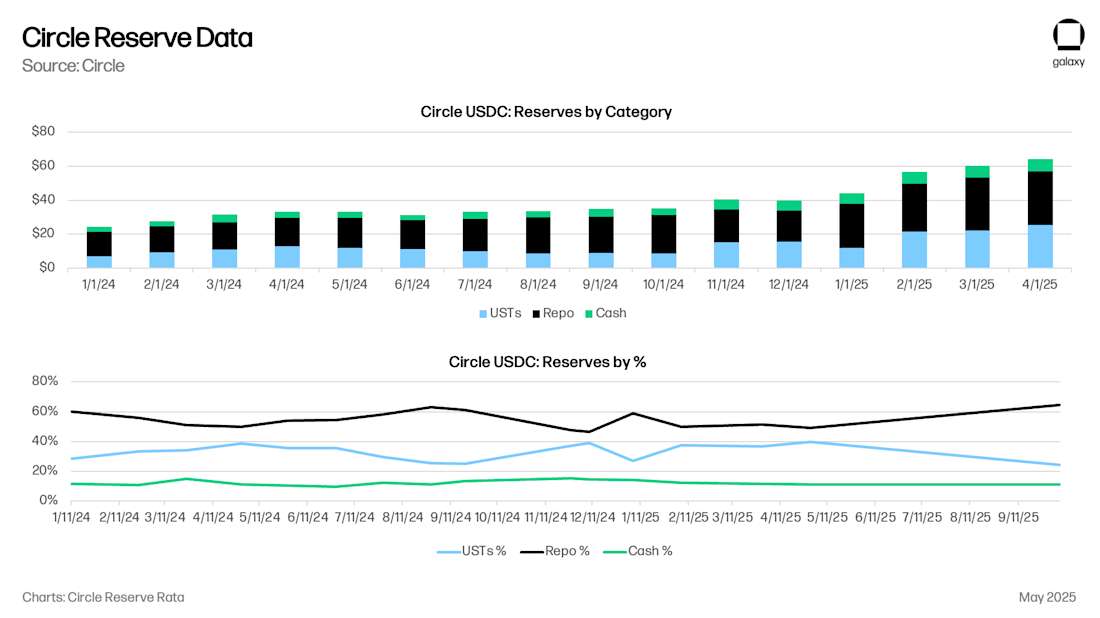

ステーブルコインの場合、歴史的モデルでは1ドルあたり、実質的に0.80ドル分が短期米国債(T-bills)、0.20ドル分がステーブルコイン発行体の銀行口座預金に相当する。現在、Circleは現金80億ドル(0.125ドル分)、超短期米国債(UST)または国債レポ取引(Repo)で530億ドル(0.875ドル分)を保有しており、USDCの発行高は610億ドルである。(レポについては後述)Circleの現金預金は主にニューヨーク・メルロン銀行に預けられており、その他にニューヨークコミュニティ銀行、Cross River銀行、その他の主要な米国金融機関にも預けられている。

ここで、アルゼンチンのユーザーを思い浮かべてほしい。このユーザーはアルゼンチン最大の銀行であるBanco de la Nación Argentina(BNA)に2万ドル相当のアルゼンチンペソを預けている。アルゼンチンペソ(ARS)のインフレから逃れるため、このユーザーは2万ドル分のUSDCを保有することに決定した。(ARSの処分メカニズム自体がUSD/ARS為替レートに影響を与える可能性があるため、これは別途検討すべきテーマである)この時点で、USDCを持つことで、このユーザーのBNAにおける2万ドル相当のアルゼンチンペソは、実質的に1万7,500ドル分の米国政府短期貸付またはレポ契約、および2,500ドル分の銀行預金に変換され、これらはニューヨーク・メルロン銀行、ニューヨーク商業銀行、Cross River銀行に分配されている。

消費者や企業が貯蓄を従来の銀行口座からUSDCやUSDTなどのステーブルコイン口座に移すことで、実際には預金が地域/地方銀行から米国債および主要金融機関の預金に移っている。この影響は深远である。消費者はステーブルコイン保有(およびRainやRedotPayなどのカード連携)を通じて米ドル建て購買力を維持できる一方で、これらのトークンを裏付ける実際の銀行預金や国債は、従来の銀行体系内で分散するのではなく、より集中化する。その結果、商業銀行や地方銀行が融資に使える預金基盤が縮小し、一方でステーブルコイン発行体は政府債務市場の重要なプレイヤーとなる。

強制的な信用収縮

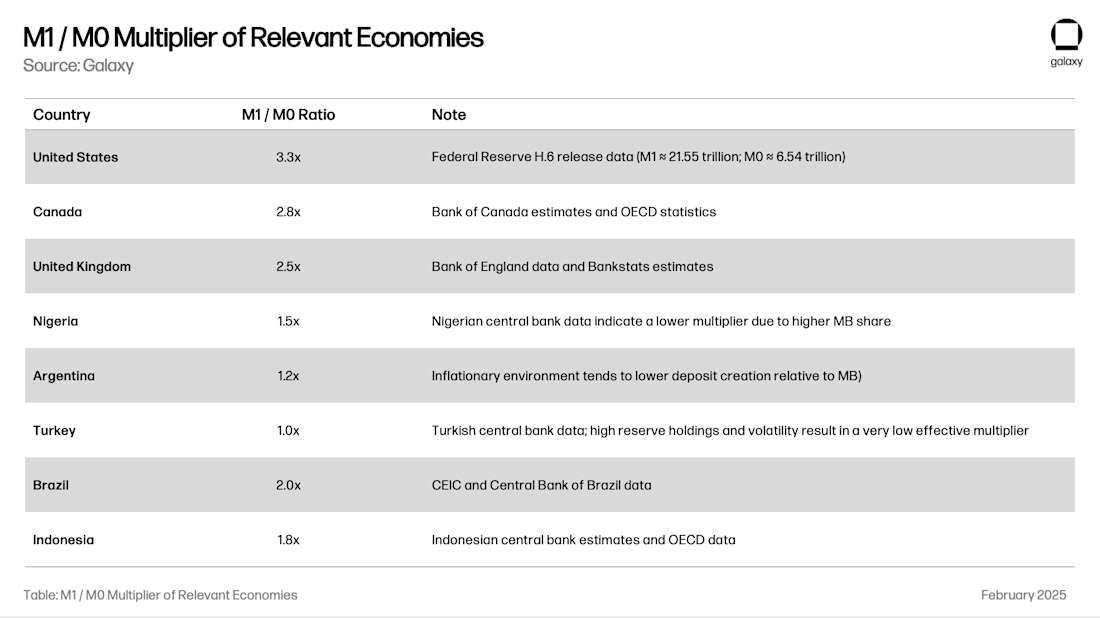

銀行預金の重要な社会的機能の一つは、経済への融資である。準備預金制度――銀行が通貨を創造する方法――により、銀行は預金ベースの何倍もの金額を貸し出すことができる。ある地域の総マネーサプライ乗数は、地元の銀行規制、外貨、準備金の変動性、および地元の融資機会の質などに左右される。M1/M0比率(銀行が創造した通貨を中央銀行の準備金と現金で割ったもの)は、ある銀行体系の「マネー・マルチプライヤー」を示す:

引き続きアルゼンチンの例に戻ると、2万ドルの預金をUSDCに変換することで、アルゼンチン国内での2万4千ドルの信用創造が、1万7,500ドルのUST/レポ債と8,250ドルの米国での信用創造(2,500ドル×3.3倍の乗数)に変換される。M1供給量の1%程度ではこの影響はほとんど気づかれないが、10%に達すれば顕在化する可能性がある。いずれの時点で、地域の銀行監督当局は信用創造や金融安定性が損なわれるのを防ぐため、この流れを止める必要に迫られることになるだろう。

米国政府への信用過剰配分

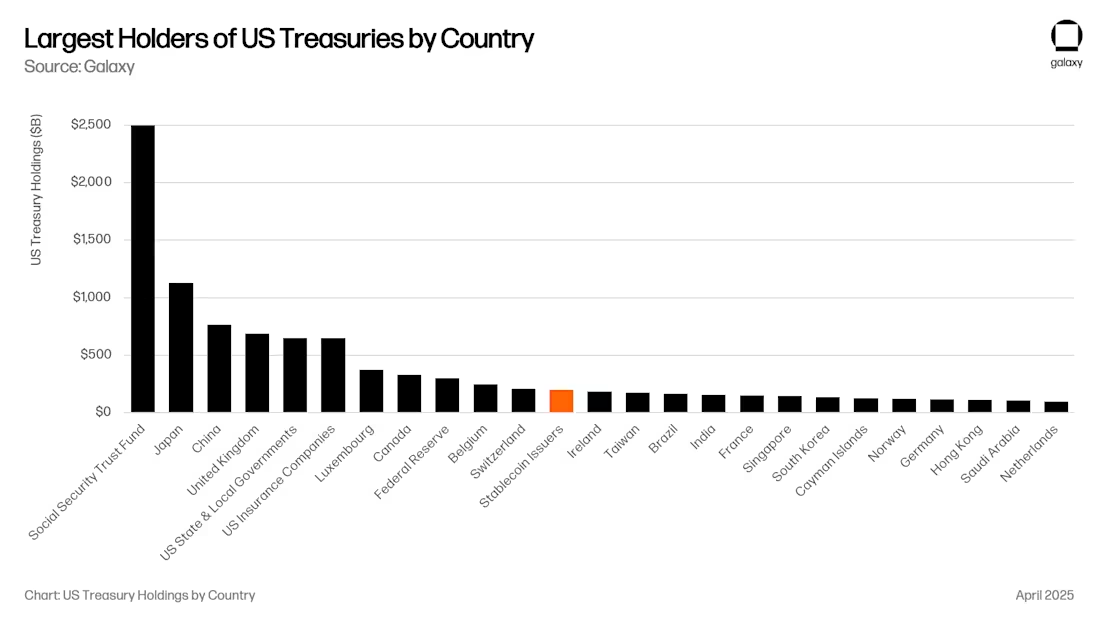

米国政府にとっては、これは明らかに朗報である。現在、ステーブルコイン発行体は米国債の第12位の買い手であり、そのAUMはステーブルコインAUMの成長スピードに比例して拡大している。まもなく、ステーブルコインは米国債(UST)の上位5大買い手の一つになる可能性がある。

『GENIUS法案』のような新たな提案では、すべての国庫証券支援を、国庫証券レポ取引の形、あるいは90日未満の短期国債の形にするよう要求している。どちらの方法も、米国金融システムのキープレーヤーにおける流動性を大幅に高める。

規模が十分大きくなれば(例:1兆ドル)、90日未満の米国債に価格に鈍感な巨大バイヤーが出現することで、米国政府の資金調達に不可欠な金利曲線が歪む可能性がある。ただし、国債レポ(Repo)は短期米国債の需要を実質的に増加させるわけではない。それはあくまで担保付きのオーバーナイト借入に利用可能な流動性プールを提供するだけである。レポ市場の流動性は、米国の主要銀行、ヘッジファンド、年金基金、資産運用会社などが借り入れている。例えば、Circleはその大部分の準備金を、米国債を担保とするオーバーナイトローンに投入している。この市場の規模は4兆ドルに達するため、仮に安定コインの準備金のうち5000億ドルがレポに割り当てられたとしても、安定コインは重要なプレイヤーとなる。こうした米国債および米国銀行の借り入れへの流動性の流入は、米国資本市場を強化する一方で、グローバル市場にとっては損失となる。

ある仮説として、安定コインの価値が1兆ドルを超えて成長するにつれ、発行者は特定の金融商品への過度な依存を避けるため、商業信用や住宅ローン担保証券(MBS)のポートフォリオなど、銀行の融資ポートフォリオを模倣せざるを得なくなる可能性がある。『GENIUS法案』が銀行による「トークン化預金」発行の道を開いていることを考えれば、この展開は避けられないかもしれない。

新たな資産運用チャネル

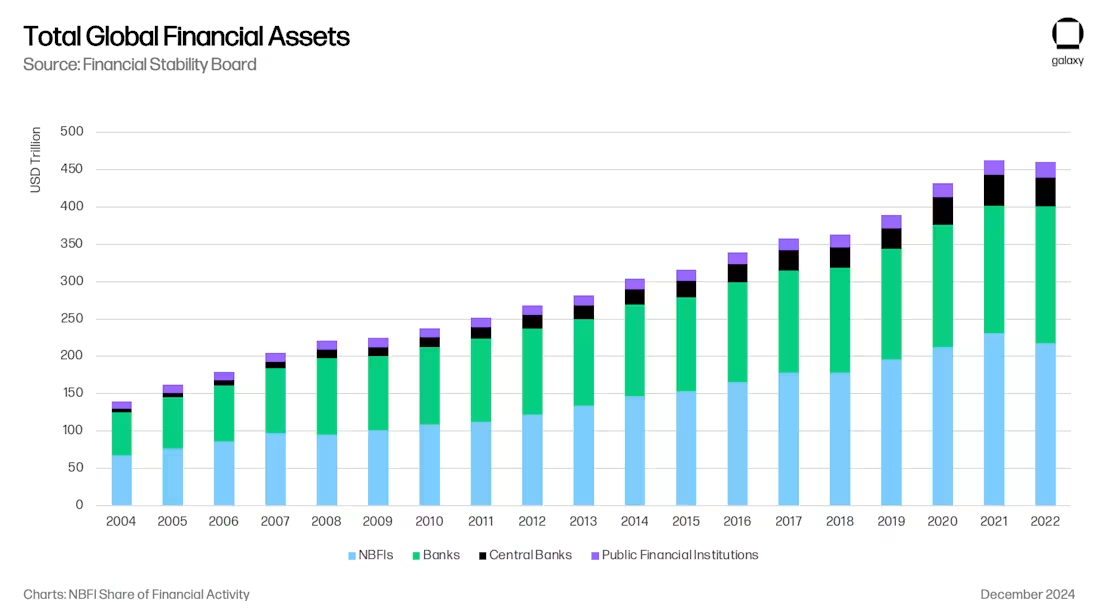

これらすべては、エキサイティングな新たな資産運用チャネルを創出している。多くの面で、このトレンドは、金融危機後のバーゼルIII(銀行の融資範囲とレバレッジを制限)以降、銀行融資から非銀行金融機関(NBFI)への移行と軌を一にしている。

安定コインは銀行システムから資金を吸い上げており、実際には特定の分野(新興市場の銀行や先進市場の地方銀行など)から資金を奪っている。Galaxyの『クリプトリエンディングレポート』で述べたように、すでにTetherが米国債を上回る非銀行貸し手として台頭しており、他の安定コイン発行体も時間の経過とともに同様に重要な貸し手となる可能性がある。もし安定コイン発行体が信用投資を専門企業に外部委託することを選択すれば、それらは即座に大規模なLP(有限責任組合員)となり、保険会社など新たな資産配分チャネルを開くことになる。ブラックストーン、アポロ、KKR、ベライダーなど、大手資産運用会社は、銀行融資からNBFIへの移行の中で規模を拡大してきたのである。

オンチェーン収益の効率的フロンティア

最後に、貸し出し可能なのは基本的な銀行預金だけではない。各安定コインは、基礎となる米ドルに対する請求権であると同時に、オンチェーンの価値単位でもある。USDCはオンチェーンで貸し借りでき、消費者はAave-USDC、Morpho-USDC、Ethena USDe、MakerのsUSDS、SuperformのsuperUSDCなど、USDC建ての収益を求めるようになる。

「金庫(treasuries)」は魅力的な利回りを提供することで、消費者にオンチェーン収益の機会を提供し、新たな資産運用チャネルを開く。我々は2024年、ポートフォリオ企業Ethenaが基差取引(注:特定の時間と場所における現物価格と先物価格の差異)をUSDeに組み込むことで、米ドル建てオンチェーン収益の「オーバートン・ウィンドウ(注:特定の時期に世間が受け入れ可能な政策やアイデアの範囲)」を開いたと考えている。今後、新たな金庫が登場し、オンチェーンおよびオフチェーンの異なる投資戦略を追跡するようになり、それらがMetaMask、Phantom、RedotPay、DolarApp、DeBlockなどのアプリ内でUSDC/T保有を巡って競合するだろう。その後、我々は「オンチェーン収益の効率的フロンティア(注:投資家がリスクとリターンの最適バランスを見つけるのを助ける概念)」を形成していく。また、これらのオンチェーン金庫の一部が、アルゼンチンやトルコなど、このような能力を大規模に失いつつある地域向けに専門的に信用供与を行うことも、想像に難くない:

結論

安定コイン、DeFi、伝統的金融の融合は、技術革新を意味するだけでなく、世界的な信用仲介の再編を象徴しており、これは2008年以降の銀行から非銀行金融への移行を反映・加速させている。2030年までに、安定コインのAUMは1兆ドルに近づくと予想される。これは、新興市場における貯蓄手段としての活用、効率的なクロスボーダー支払いチャネル、そして市場平均を上回るDeFi利回りによるものである。安定コインは伝統的銀行の預金を体系的に吸収し、資産を米国債および米国主要金融機関に集中させる。

この変化には機会とリスクの両方が伴う。安定コイン発行体は政府債務市場の重要なプレイヤーとなり、新たな信用仲介機関となる可能性がある一方、地方銀行(特に新興市場)は預金が安定コイン口座に移行することで信用収縮に直面する。最終的には、安定コインが効率的なデジタルドル投資の最前線への橋渡しとなる、新たな資産運用および銀行モデルが生まれる。影の銀行が金融危機後に規制された銀行の空白を埋めたように、安定コインとDeFiプロトコルは、デジタル時代における支配的な信用仲介機関としての地位を築きつつあり、これは金融政策、金融安定性、そしてグローバル金融の将来の構造に深い影響を与えるだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News