すべての流動性はHyperliquidに帰属する

TechFlow厳選深潮セレクト

すべての流動性はHyperliquidに帰属する

HyperliquidがPhantomを通じてSolanaエコシステムに参入。PhantomはJupiterを離れ、Solanaエコシステムの外へと歩みを進める。

GMXは盗難対応に追われ、Hyperliquidは事業展開に奔走。

今回、HyperliquidはSolanaエコシステムへ大きく踏み出した。単なるマルチチェーン展開とは異なり、Phantomウォレットを通じて流動性を提供するというアプローチだ。PhantomがDriftやJupiterではなくHyperliquidを選んだことも意外だった。

単にSolanaチェーンをサポートしたりPhantomウォレットのログインに対応するだけではなく、dYdXやGMXといった先駆者とは異なる戦略を取るHyperliquidは、むしろBinanceのオンチェーン版とも言える存在になりつつある。すべてのプロトコルやdAppにとっての最終的な流動性の源泉かつ行き先となり、スーパー流動性によって真のオンチェーン基盤となることを目指しているのだ。

第三の道

Hyperliquidを理解するには、それ自体だけを見つめるのではなく、他の事例と比較して捉える必要がある。

UniswapなどのスポットDEXとの比較において、スポット視点でのコントラクト商品は「借金をして仮想通貨を買う」ギャンブルであり、流動性の維持は極めて困難である。ここで重要なのは、スポットDEXにおける最大の課題が「流動性の創出」にあるため、AMMやボンディングカーブがこれほど重要になる点だ。

Uniswapはマルチチェーン展開によりより多くの資産参加を促進でき、単一チェーン上でもプロトコルのTVL成長を推進できる。しかし、dYdX、GMX、HyperliquidなどのプティックDEXは、「流動性を集める」必要がある。これはCEXであるBinanceらが持つ自然な強みでもある。

中央集権化は、流動性の集中を天然的に有利にする。

dYdXやGMXといった同業他社との比較では、GMXの視点から見たPerp DEXは、dYdXの板下取引・オンチェーン決済と流動性トークン化を組み合わせた産物であり、これが2022年にGMXが収益を爆発させた本質である。LP Token → GMX Tokenという「誘導」によって流動性を維持したのである。

Hyperliquidも同様の構造だが、運営はさらに洗練されている。閉鎖的なHyperCoreが現物およびデリバティブ取引を担当しており、これがHyperliquidが中央集権的だと見なされる主な根拠である。一方、HyperEVMは「ブロックチェーン」部分を担い、運用上の概念はあえて曖昧にされており、長期的にはHyperliquidを非中央集権と中央集権の中間状態に置いている。その裏には、超強力な流動性と高速マッチング効率が隠れている。

Hyperliquid全体のアーキテクチャについてはこちら:Hyperliquid:9%のBinance、78%の中央集権

非中央集権化は、ブランド効果を天然的に高める。

Binanceとのダイナミックな競争・共存の中で成長していく必要がある。最強の流動性を持つには、中央集権的な効率と非中央集権的な体験の両立が求められる。dYdXの板式マッチング改善、GMXの流動性トークン「賄賂」メカニズム、BNBによるBNB Chainと本体取引所の連携――同様に、$HYPEがHyperCoreとHyperEVMをつなぐ。

最終的にHyperliquidは、これまで結合が難しかった複数の矛盾要素を統合し、システム工学が再びその魔力を発揮した。既存の技術要素を積み重ねることで、現在市場における最適なPMF(製品市場適合)を実現しただけでなく、Binanceモデルに対する改善さえも成し遂げている。

- マルチチェーン展開/流動性集中

- ブリッジ/チェーン抽象化/アグリゲーター/イントェント

- 非中央集権UI/中央集権UX

市場のインフラとなるには、可能な限り多くの入り口を獲得しなければならない。PhantomはまさにSolanaエコの優れた流入パイプとして適している。ただし、補助金による市場獲得ではなく、代幣報酬よりも収益分配の方が賢明な戦略だ。

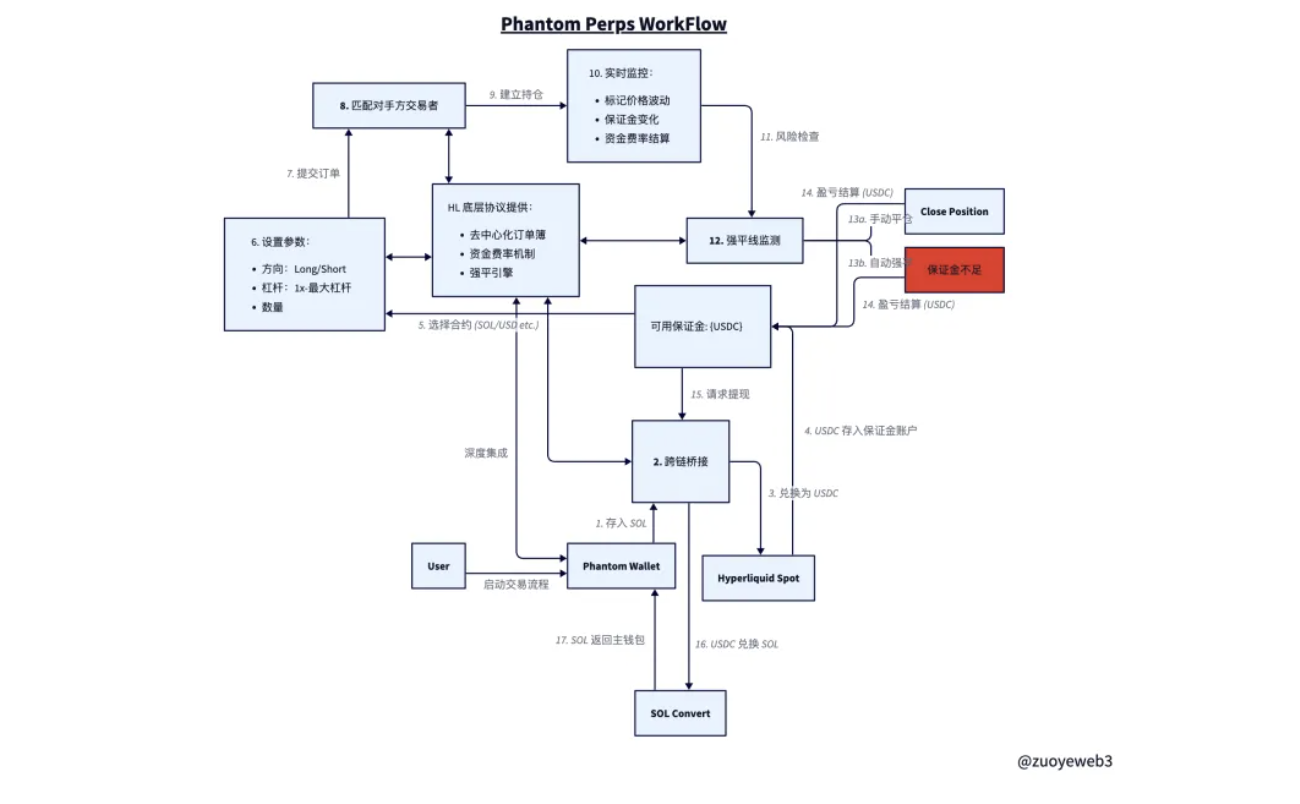

Phantom Perpsの設計思想では、従来のようにdYdXやDriftに接続するのではなく、Hyperliquidを自らのインターフェース内に内包する形を取っている。前提として、Solana上のSOLをブリッジ経由でHyperliquidの現物口座に移し、USDCに交換した上で、デリバティブ口座の証拠金とする。

ブリッジはUnit Protocolが提供するHyperunitによってサポートされる可能性があるが、確定ではない。詳細情報の補足やセキュリティ評価も重要である。

その後の取引および清算プロセスでは、PhantomとHyperliquidの役割が逆転する。Phantomの画面は表示のみ行い、実際の操作は完全にHyperliquidが制御する。これがdYdXやDriftとの最大の違いであり、ユーザーの資金は実際にHyperliquidのシステム内に入る。

決済時に、ユーザーの損益はUSDCで計上されるが、徐々にSOLにアンラップされる。具体的には、USDCをまずHyperliquidのデリバティブ口座から現物口座に移動し、そこでSOLに交換、さらにブリッジでSolanaチェーンに戻し、最終的にPhantom内でSOLとして表示される。

この方法の利点は、資金の自由度が高くなることだ。

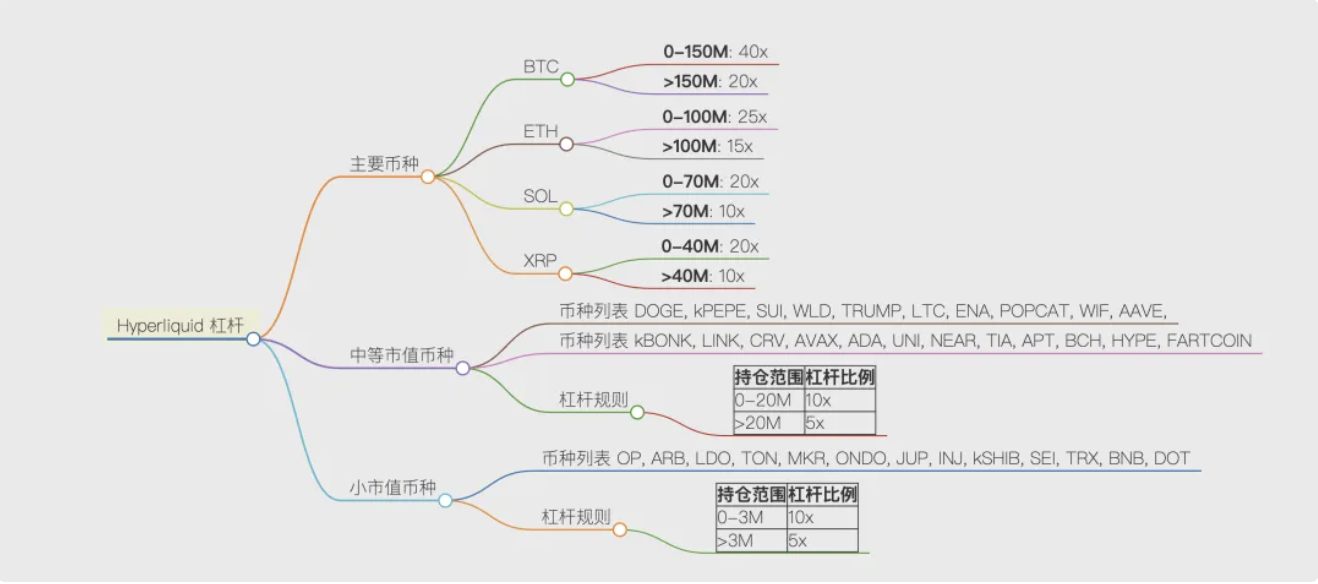

SOLがHyperliquidに入金されれば、Hyperliquidがサポートする任意の通貨を取引でき、資金量に応じて最大40倍のレバレッジを利用可能だ。もちろん、頻繁な攻撃を受けた後、Hyperliquidはマイナーな通貨や大口ポジションに対してはレバレッジ倍率を低く設定する傾向がある。

一方の欠点は、システムの安全性が低下することだ。

資産のブリッジ送金と引き出しは、市場が極端に変動する際に試練にさらされる。

取引中、ユーザーはHyperliquidを信用しなければならず、本質的にはBinanceなどのCEXと同じレベルの信頼性が要求される。つまり、取引所がユーザー資産を横領せず、指示通りに約定を行うことが前提となる。

HyperliquidとPhantomの関係は単なる提携ではなく、HyperliquidはPhantomをSolanaへの浸透と支配の同盟者と見なしており、明らかにSolana本土のDEXに対する積極的な挑戦である。今後、CEX代表のBinanceや各チェーンの本土DEXは、Hyperliquidの台頭にどう対処するかを考えざるを得ない。

BNBはあらゆる取引所トークンを圧倒するパフォーマンスを見せたが、これはBinanceが流動性を掌握していることの表れである。Hyperliquidも同様に、現物からペプス、イーサリアムからSolanaまで、どこでもその流動性支配を貫こうとしている。これは成功するか滅ぶかの勝負だ。

新たな収益源

Hyperliquidは決して安くはない。言い換えれば、非常に高い収益性を持っている。

dYdXやBinanceと比べても、Hyperliquidは常に安さで勝負してきたわけではない。偶然にも、Phantomもまた収益力が高い。SOLのステーキングから取引まで、単一チェーンからマルチチェーンまで、多角的なビジネス能力に長けている。

MetaMaskはすでにウォレット界の遠い神話となり、Phantomが現実の王者となっている。

しかし、まだ未来を切り開いたとは言えない。BackpackはSolana上で内部抗争を繰り広げようとしており、OKX Walletも強力なライバルとして控えている。今サイクルの主軸がCEXとDEXの融合であるならば、Binance+PancakeSwap、OKX本体+OKX Wallet、Backpack Wallet+Backpack Exchangeなど、それぞれに独自の機会と戦略がある。

ステーブルコインは今後も存在し続けるだろう。Memeやオンチェーンでの発行・取引ツールがどれだけ続くかは未知数である。パブリックチェーンとDEXは新たな成長ポイントを探し直す必要がある。Hyperliquid自身がパブリックチェーン、DEX、ステーブルコイン、Memeの格納場所となっているが、唯一欠けているのはウォレットツール、つまりより多くの小口投資家、一般層にリーチする手段だ。

これは直感に反するが、Hyperliquidの主要ユーザーはホエール(大口投資家)である。資金規模は大きいものの、十分な数の小口ユーザーがいないと、ステーブルコイン、Meme、さらにはRWAといった高頻度・日常利用型の製品を成立させるのは難しい。

小口ユーザーの意義は、周縁的なイノベーションと大衆への普及にある。十分なデータ量があってこそ「知能」が湧出し、ランダム性が無限の進化を引き起こす。

ちょうどそこが、Phantomの強みだ。少なくともSolanaではナンバーワンの小口ユーザー数を持つ。

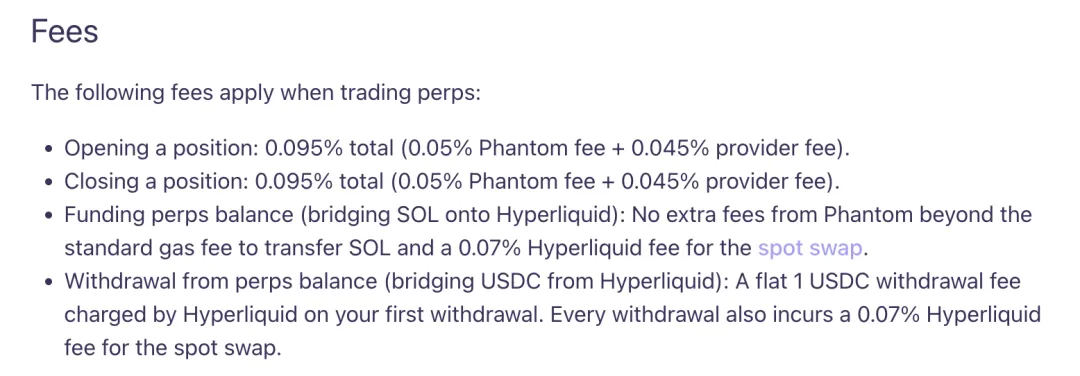

さらに、双方の協力は収益面でも有益である。あらゆる角度や出入り口に丁寧に料金ポイントを設けており、PhantomとHyperliquidの二つのゲートで手数料が発生する。競合他社にスピードアップと手数料引き下げの良いアイデアはあるだろうか? HL+Phantomはやがてドラゴンになってしまうのか?

結語

HLはウォレットを通じてより多くの新規ユーザーを取り込むことを決め、Phantomは「Solanaウォレット」という固定観念を抜け出し、より主流の市場を目指したいと考えている。

CEXはトークン株価を競い、DEXは積極的に顧客獲得に動く。暗号資産のトラフィックがすでに頭打ちになっていることがうかがえる。単純な製品タイプではもはやビジネスを支えきれず、相互の競争・協力・買収・攻撃がますます頻繁になるだろう。

各サイクルは取引所とパブリックチェーンの競技場となる。今回は、Hyperliquid対Binance、Solana対イーサリアムの戦いとなるだろうか?

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News