「仮想通貨購入」米国株の2025年:狂乱、プレミアム、裁定取引

TechFlow厳選深潮セレクト

「仮想通貨購入」米国株の2025年:狂乱、プレミアム、裁定取引

プレミアム時代におけるプロフェッショナル・トレーダーの視点から見たマイクロストラテジーの今後の方針。

執筆:Jaleel 加六、BlockBeats

2025年の夏は、暗号資産関連米国株の夏である。

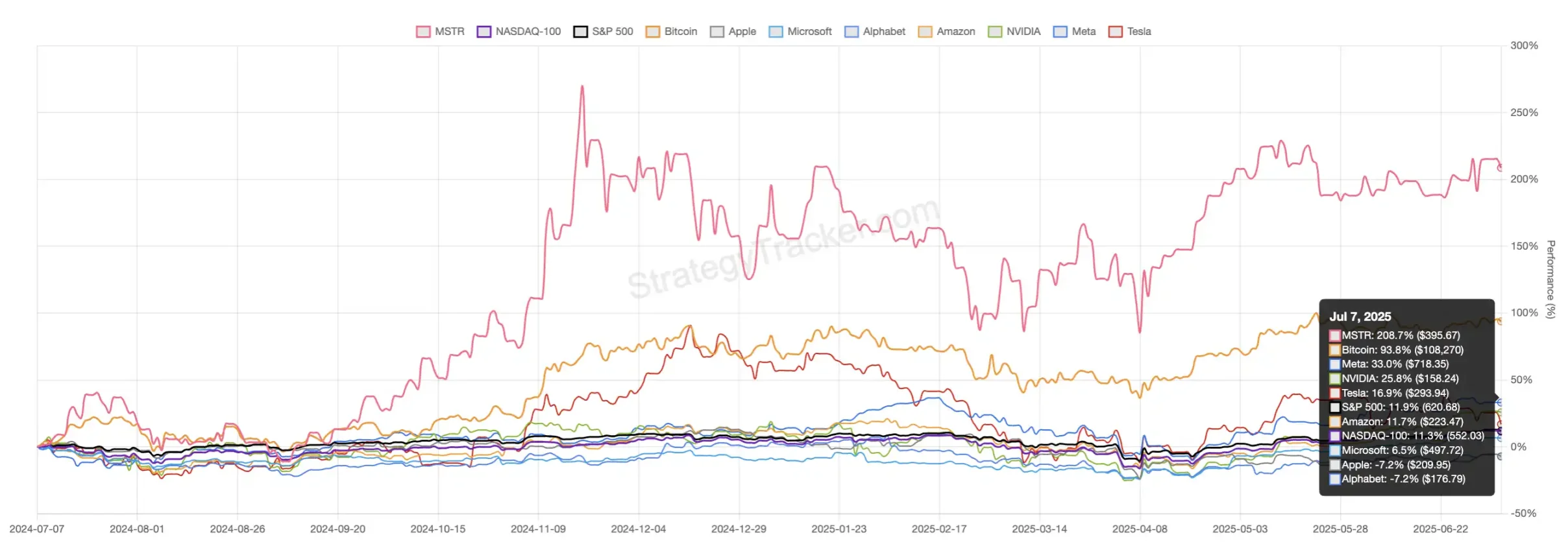

資本市場を俯瞰すると、今年の真の主役はMetaでもNVIDIAでもなく、伝統的な意味でのテックギアントでもなく、「戦略的保有」によってビットコインを企業の財務報告に取り込んだ米国上場企業なのである。以下のチャートを見れば、MicroStrategy(MSTR)の狂気じみた動きが一目瞭然だ。

過去1年間でビットコインは約94%上昇し、大多数の伝統的資産を圧倒した。それと比較して、Meta、NVIDIA、Teslaなどのテック大手は最高でも30%程度の上昇にとどまり、MicrosoftやApple、S&P 500指数などはほぼ横ばいで推移、あるいは調整局面に入った。

一方、MicroStrategyの株価は208.7%も急騰した。

MSTRの背後では、多くの暗号資産保有米国株・日本株がそれぞれの評価神話を上演している。時価総額/保有暗号資産純資産価値比(mNAV)、貸株金利、空売りポジション、転換社債アービトラージ、さらにはGameStop型の短期集中買い上げ(スクイーズ)まで、すべてが資本市場の暗流の中で衝突しながら進化している。信念と構造的駆け引きが交錯し、機関投資家と個人投資家の心理はさまざまである――「コイン株」という新しい戦場において、トレーダーたちはどのように判断し、行動すべきなのか? そして、市場を動かす隠された論理とは何だろうか?

本稿では、律動 BlockBeatsが3人のプロフェッショナルなトレーダーの視点を通じて、「戦略的保有」米国株の狂騒と駆け引きを解体する。MSTRのプレミアム変動から新興企業のアービトラージ裏側、個人投資家の幻想から機関の精緻な計算まで、この新たな資本ストーリーのサイクルを段階的に明らかにしていく。

「戦略的保有」米国株の真実

BTCをロングし、MicroStrategyをショートする――これは多くの伝統的金融機関やトレーダーが採用する戦略だ。

律動 BlockBeatsが最初に取材したトレーダー「龍心塩」氏もまさにこの戦略を実行している。「こういった企業のインプライド・ボラティリティ(IV)には大きな差があるため、SignalPlusを使ってOTCでビットコインオプションを買い、米国株式市場オープン時にMSTRなどのコールオプションを売るという戦略です」

龍心塩氏自身の言葉を使えば、「BTCロング+MSTRショート」によるボラティリティ剪断戦略であり、安定した収益を得られる手法だという。

「この戦略は『プレミアムの区間回帰』に対する判断に基づいています」と、もう一人の慎重派トレーダーHikari氏は語る。「例えば現在のプレミアムが2倍だと仮定し、それが1.5倍に下落すると予想する場合、プレミアムがその水準に達した時点で差益を確定できます。ただし、市場の情熱が高まりすぎてプレミアムが2.5倍、3倍まで跳ね上がれば、含み損が出ることになります」

「プレミアム」という言葉は、すべてのトレーダーが「戦略的保有」米国株について話す際に避けられないキーワードである。

mNAV(Market Net Asset Value)とは、簡単に言えば、企業の時価総額と実際に保有する暗号資産の純資産価値との比率のことだ。

この指標の人気は、ほとんど完全にMicroStrategy(MSTR)が2020年に始めたビットコイン大量購入ブームに起因している。それ以降、MSTRの株価はビットコインの値動きとほぼ連動してきたが、市場が付ける価格は常に企業の実際の「保有コイン価値」を大きく上回ってきた。今日では、このmNAV「プレミアム現象」はMetaplanet、SRMなど、ますます多くの暗号資産関連の米国株・日本株にも波及している。つまり、資本市場は「コイン+本業資産」の合計を超える価格をこれら企業に支払うことを厭わない。その余剰部分は、保有、レバレッジ、将来の資金調達能力、および想像力へのベットなのである。

mNAVプレミアム指数——マイクロストラテジーたちの照妖鏡

MicroStrategyのmNAVプレミアム指数の推移を振り返ると、2021年から2024年初頭までは、プレミアムは長期間にわたり1.0~2.0倍の範囲で推移しており、歴史的平均は約1.3倍だった。つまり、市場はMSTRの帳簿上のビットコインに対して平均30%のプレミアムを支払っていたのである。

しかし2024年下半期に入ると、MicroStrategyのmNAVプレミアムは約1.8倍前後で推移し始め、2024年末にはさらに誇張された。ビットコインが10万ドルの壁を繰り返し攻める中、MSTRのmNAVプレミアムも上昇し、個別の極端な取引日には3.3倍という歴史的ピークに達した。

2025年前半には、mNAV指数は1.6~1.9倍の範囲で再び膠着状態となった。明確に見て取れるのは、プレミアムの各変動の裏には、資金の期待の流れと投機的センチメントの上下が存在しているということだ。

龍心塩氏の言葉を借りれば、「これは伝統的な企業の経営レバレッジの概念と似ており、市場はこれらの企業の将来のレバレッジ能力を評価することでプレミアムを決定する。MSTRはすでに複数回の資金調達を経ており、債権者はウォール街中に広がっている。こうした資金調達・増資の能力こそが真の競争力なのである。市場が『あなたはこれからも資金を調達できる』と信じているからこそ、より高いプレミアムを与えることができるのだ」という。

これに対し、新しく上場した小型「保有系米国株」は声を枯らしても、資本市場からの同等の信頼や評価を得ることは難しい。

どのくらいのプレミアムが妥当か?

Butter氏は典型的な定量化・データ信仰者であり、すべての意思決定は歴史的分位点とボラティリティに基づいている。

「MicroStrategyに対する市場のプレミアムが2~3倍というのは妥当である」と彼は述べた。過去1年間のビットコインとMicroStrategy株価の同時期の変動幅を計算した上でこう結論づけたのだ。

2024年初頭から3月にかけて、ビットコインは約4万ドルから7万ドルまで上昇し、約75%の上昇率を記録した。一方、MSTRは55ドルから180ドル近くまで急騰し、220%以上の上昇率を達成した。この期間のMSTRの上昇率はビットコインのおよそ3倍である。

2024年11月から12月には、ビットコインが再び10万ドルの壁に挑戦し、今回は約33%上昇したのに対し、MSTRは280ドルから520ドル前後にまで上昇し、約86%の上昇率となり、ビットコインの2倍以上であった。

その後の2024年12月から2025年2月の調整局面では、ビットコインが10万ドルから8万ドルに下落し、約20%の下落率を示したが、MSTRの下落率も同様に2倍強で、累計約50%の下落となった。

今年3月から5月にかけて、ビットコインは約10万8000ドルまで反発し、35%の上昇を見せたが、MSTRは近い70%の上昇を記録し、やはり2倍の伸びを示した。

プレミアム指数に加えて、Butter氏は年率換算されたボラティリティにも注目している。彼の試算によると、2024年のビットコインの日次リターン標準偏差は約4.0%、24時間取引を前提とした年率ボラティリティは約76.4%。対する同期のMSTRは日次リターン標準偏差が約6.4%、米国株取引日の年率ボラティリティは101.6%に達した。2025年に入ると、BTCの年率ボラティリティは約57.3%に低下したが、MSTRは依然として約76%の水準を維持している。

したがってButter氏の核心的な見解は明確だ。「1.5~3倍の範囲内でプレミアムが上下することは、非常に明確なトレーディングシグナルである」。彼はボラティリティとmNAVプレミアムを組み合わせ、最もシンプルなトレーディングロジックを抽出した――「低ボラティリティ+低プレミアム」のときはロング、「高ボラティリティ+高プレミアム」のときはショート。

Hikari氏のアプローチもButter氏と類似しているが、彼はオプション戦略も併用する。低プレミアム圏ではプットオプションを売り、プレミアムを獲得。高プレミアム圏ではコールオプションを売り、時間価値を得る。彼は一般の投資家に注意喚起もしている。「両方のマージン口座は独立させ、両方にレバレッジをかけると、極端な相場で強制決済されやすくなる。重いポジション、レバレッジ、オプションアービトラージにはすべてリスク管理が必要だ」

転換社債アービトラージ——ウォール街のMSTR攻略法

もしプレミアムアービトラージやオプション操作が「コイン株」世界における個人投資家やクオンツの必修科目なら、本物の大規模資金や機関投資家にとって真に重要なのは、転換社債に潜むアービトラージ空間である。

2024年10月30日、Michael Saylor氏は投資家向け電話会議で正式に「21/21計画」を発表した。今後3年間でATM(At-The-Market)方式により段階的に210億ドル相当の普通株を増資し、それを用いて継続的にビットコインを購入するというものだ。実際、わずか2か月でMicroStrategyは第1段階の目標を達成した――累計1.5億株を発行し、22.4億ドルを調達、新たに27,200BTCを取得した。直後の2025年第1四半期には、さらに210億ドルのATM増資を一括で実施し、同時に210億ドルの永続優先株と210億ドルの転換社債も発行。半年以内に融資ツールの総規模は630億ドルに達した。

Butter氏は、こうした「過密スケジュール」による増資がMSTR株価に重くのしかかっていることに気づいた。2024年11月には株価が520ドルの高値を付けたものの、新たな希薄化への市場の失望感から徐々に下落し、2025年2月には一時240ドルを割り込み、ビットコイン調整期のプレミアム底値に接近した。たまに反発しても、優先株や転換社債の発行によって押さえ込まれることが多かった。彼の見解では、これがMSTR株価が短期的には急騰急落しやすく、長期的には持続的なボラティリティを持つ重要な理由なのである。

しかし、多くの機関志向のヘッジファンドにとっては、「上がるか下がるか」の方向性を賭けることよりも、転換社債アービトラージを通じてボラティリティを捕らえることが重要なのだ。

「転換社債は通常、同期のオプションよりも高いインプライド・ボラティリティを持っているため、『ボラティリティアービトラージ』の理想的な道具となる。具体的には、MSTRの転換社債を買い、市場から同等額の普通株を借りて売却し、ネットエクスポージャーをDelta≒0に固定する。株価が大幅に変動するたびに、空売り比率を調整し、安値で買い、高値で売る(ドル・コスト平均法)。こうしてボラティリティを利益に変換できる」とButter氏は説明する。「これはウォール街で最も成熟したアービトラージゲームの一つだ」

その裏で、一部のヘッジファンドが静かに展開しているのが、ウォール街で最も洗練されたアービトラージゲーム――「デルタニュートラル、ガンマロング」である。

彼は補足する。MSTRの空売り残高はかつて14.4%に達したが、多くの空売り勢は「企業のファンダメンタルズを否定している」わけではない。転換社債アービトラージ資金が、継続的な空売りによってポジションを動的にヘッジしているのである。「彼らはビットコインが上がるか下がるかなんてどうでもよく、ただ十分にボラティリティがあれば、繰り返し買戻し・売却を行い、アービトラージ差益を得られるのです」とButter氏は総括する。

また、MSTRのこのような転換社債は、ある意味でコールオプションの派生商品とも言える。

Hikari氏もオプションと転換社債戦略の組み合わせについて豊富な経験を持っている。彼はオプションの購入を宝くじの購入に例え、ときおり大当たりすることはあるが、ほとんどの場合は市場に「権利料の授業料」を支払っているだけだと表現する。一方、オプションの売却は宝くじ販売店の店主のようなもので、「細水長流」で権利料を得るビジネスモデルだという。実際の取引では、オプションと転換社債はリスク分散とコスト平準化の有力な武器となっている。

「伝統的な現物やレバレッジ契約とは異なり、オプションの最大の意義は『時間軸』にある。1か月、3か月、6か月など異なる満期を選べる。それぞれの満期には独自のインプライド・ボラティリティがあり、無数の組み合わせが可能になり、戦略を立体的なポートフォリオにできる。そうすれば、相場がどう動こうと、リスクとリターンを自分が許容できる範囲内に常に抑えることができる」

この思考法こそが、ウォール街で主流のデリバティブアービトラージの基盤的ロジックである。MSTRにおいて、こうした構造型アービトラージは賢い資金の主戦場となっている。

マイクロストラテジーをショートできるのか?

しかし、一般の投資家や小口投資家にとって、この一見華やかなアービトラージの宴が必ずしも祝うべき出来事ではないかもしれない。なぜなら、ますます多くのヘッジファンドや機関が「増資+アービトラージ」によって市場から資金を吸い上げる中、普通株の保有者はしばしば最後の受け皿になってしまうからだ。彼らは専門機関のように動的にヘッジできず、プレミアムの回帰や希薄化リスクを迅速に認識できない。企業が大規模に増資したり、極端な相場になったりすれば、帳簿上の含み益はあっという間に消えてしまう。

そのため、近年「マイクロストラテジーをショートする」ことは、多くのトレーダーや構造的資金にとってヘッジ手段となっている。たとえあなたがビットコインの鉄壁的ロング派であっても、高プレミアム・高ボラティリティの局面では、単にMSTR株を保有するだけでも、BTC単独保有よりもはるかに大きな評価損失に直面する。いかにリスクをヘッジするか、あるいはMSTRプレミアムの「回帰相場」を逆方向に捉えるかは、「コイン株」市場にいるすべてのトレーダーが直面しなければならない課題なのである。

マイクロストラテジーのショートについて話すとき、Hikari氏の態度は明らかに慎重になる。

彼は自分もMSTRのショートで「痛い目にあった」と語る。彼は自分の公式アカウントで関連する反省記事を書いたとも明かす――昨年、320ドルあたりでMSTRのショートを開始したが、相場は550ドルまで上昇し続け、保有ポジションに極めて大きな圧力がかかった。

最終的にMSTRが300ドル台まで下落した時点で「ようやく損益ゼロに戻った」ものの、高プレミアムの中、含み損を我慢し続けるストレスは「他人には理解しがたい」と表現する。

この取引がHikari氏のスタイルを根本的に修正させた。彼は今後本当にショートするならば、裸の現物売却や直接のコール売却ではなく、むしろプットオプションの購入など、リスク限定の組み合わせを優先すると明言する――コストが高くても、市場と正面衝突しない。「リスクは自分にとって許容できる範囲にしっかりと封じ込める必要がある」と彼は総括する。

しかし前述の通り、Butter氏が指摘するように、マイクロストラテジーは近年、普通株と優先株の発行可能株数を3.3億株から100億株以上へと大幅に拡大し、頻繁に優先株、転換社債、継続的なATM増資を実施している。「こうした措置は将来の無制限な希薄化の伏線を張るものだ。特に継続的なATM発行とプレミアムアービトラージは、株価が純資産価値を上回る限り、経営陣が『リスクなし』でコインを購入できるが、普通株の株価には継続的な希薄化の圧力がかかる」

とりわけ、ビットコインが大幅に下落した場合、この「高プレミアムでの資金調達+継続的購入」モデルはさらに大きな圧力にさらされる。結局のところ、マイクロストラテジーのモデルは、市場の持続的な高プレミアムとビットコインへの信頼に本質的に依存しているからだ。

この点について、Butter氏はMSTRに特化した2つの2倍逆ETF――SMSTとMSTZ――にも言及した。費用率はそれぞれ1.29%と1.05%。「ただし、これは経験豊富な短期トレーダー、あるいは既存ポジションのヘッジ用途に適している。長期投資家には不向きだ。レバレッジETFには『レバレッジ劣化』効果があり、長期保有では期待リターンを下回る傾向がある」

「コイン株」はGameStopのような短期集中買い上げ(スクイーズ)を起こすか?

MSTRのショートが機関やベテランのリスクヘッジ手段であるならば、「スクイーズ(短期集中買い上げ)」は毎回の資本市場のハイライトに必然的に登場する究極の物語である。過去1年間、市場には公然とMicroStrategyやMetaplanetといった「保有系企業」を批判する機関が少なくなかった。多くの投資家は、かつてウォール街を震撼させたGameStopの個人投資家によるスクイーズ事件を思い浮かべずにはいられない――では、こうした暗号資産関連米国株にもスクイーズの火をつける土壌があるのだろうか?

この問題に関しては分析角度が異なるものの、3人のトレーダーの見解はいずれも似通っている。

龍心塩氏は、インプライド・ボラティリティ(IV)の観点から、現在MSTRなどの銘柄には明らかな「過剰消化」の兆候は見られないとしている。むしろ大きなリスクは、政策や税制など、プレミアムの根幹的ロジックを揺るがす変数から来ると指摘。彼は冗談めかしてこう言った。「今の空売り勢はみんなCRCLに行っちゃってるよ」

Hikari氏の分析はより直接的だ。数百億ドルの時価総額を持つようなマイクロストラテジーのような巨大企業では、GameStop型の極端なスクイーズは起こりにくいと彼は考える。理由は簡単で、流通株式数が大きすぎ、流動性が高すぎるため、個人投資家や遊撃資金が全体の時価総額を動かすのは極めて困難だからだ。「それよりも、SBETのように初期時価総額が数千万ドルしかない小型企業の方がスクイーズが起きやすい」と彼は補足する。SBETの今年5月の値動きが典型的な例で、株価は2~3ドルからわずか数週間で124ドルまで急騰し、時価総額は約40倍に膨れ上がった。流動性が不足し、貸株が入手困難な低時価総額銘柄ほど、「スクイーズ」の温床になりやすい。

Butter氏もこの見解に同意し、律動 BlockBeatsに対して「スクイーズ相場」の二つの核心的サインをより詳細に説明した。第一に、株価が極端な単日暴騰を示し、上昇率が歴史的上位0.5%に入る。第二に、市場で融資可能な株式数が急激に減少し、ほとんど株を借りられず、空売り勢が強制的に買い戻しを行う状況だ。

「ある銘柄が突然取引高を増やして急騰し、同時に貸出可能な株数が非常に少なく、空売りポジションが高止まり、貸株金利が急騰しているのを発見したら、それはスクイーズが進行しているサインだ」

具体例としてMSTRの場合、今年6月の空売り残高は約2382万株で、流通株式数の9.5%を占めた。歴史的には5月中旬には2740万株まで上昇し、空売り比率は12~13%に達したこともある。しかし、資金調達と貸株供給の観点からは、MSTRのスクイーズリスクは極端とは言えない。現在の年率貸株金利はわずか0.36%で、市場にはなお390万~440万株の株式が借り入れ可能である。つまり、空売り圧力は大きいものの、真の「スクイーズ」にはまだ大きな距離がある。

対照的に、ETHを保有する米国株SBET(SharpLink Gaming)は状況が大きく異なる。現時点でSBETの貸株年率は54.8%に達し、株の借り入れは極めて難しく、コストも非常に高い。流通株式の約8.7%が空売りポジションであり、全空売りを買い戻すにはわずか1日の取引高で可能である。高コストと高空売り比率は、一旦相場が反転すれば、SBETが典型的な「ローリングスクイーズ」効果を示す可能性が高いことを意味している。

TRXを保有する米国株SRM Entertainment(SRM)はさらに極端だ。最新データによると、SRMの貸株年率は108~129%に達し、借り入れ可能な株数は60万~120万株の間で推移し、空売り比率は4.7~5.1%程度。空売り比率は中程度だが、極めて高い資金調達コストが空売り空間を直接圧縮しており、相場が変化すれば資金面に巨大な圧力がかかる。

SOLを戦略的に保有する米国株DeFi Development Corp.(DFDV)に至っては、貸株コストが一時230%に達し、空売り比率も14%に達し、流通株式のほぼ3分の1が空売りされていた。したがって、総合的に見ると、コイン株市場にはスクイーズの土壌はあるが、真に「多空博弈」の奇点を引き起こすのは、時価総額がより小さく、流動性が悪く、資本による支配度合いが高い個別銘柄なのである。

世界にマイクロストラテジーは一つだけ

「例えば、100億ドルの時価総額を持ち、市場がさらに200億ドルを調達して事業を進められると信じているなら、2倍のプレミアムは決して高くない。しかし、たった今上場したばかりで時価総額も小さい企業が、『5億ドルを調達する』といくら叫んでも、資本市場が本気で信じてくれるとは限らない」と龍心塩氏は、現在の暗号資産保有企業の分水嶺を指摘する――真に規模を大きくし、継続的な資金調達とバランスシート拡大が可能な企業のみが、市場の高プレミアムを享受する資格を持つ。規模が限られ、上場間もない「小型プレイヤー」は、MSTRの評価神話を市場で再現するのは極めて難しい。

ここ2年間を振り返ると、米国株市場では「戦略的保有企業」が次々と出現している――ビットコインを大量保有する企業、イーサリアム、SOL、BNB、さらにはHLPなどの主要資産を配置する企業、あるいはMSTR戦略を模倣し、単に「保有プレミアム」の波に乗ろうとする企業まで。

こうした企業の投資ロジックと市場位置づけをどう見るべきか? 龍心塩氏の見解は依然として冷静だ。「この分野は今や混雑しすぎている。単なる『殻』やキャッチコピーだけで、実際の事業や運営のバックアップがない企業は、本質的にあまりに『未熟』だ。上場企業はQQグループではない。適当に数人が集まって、資本ゲームをうまく回せるものではない」。彼は強調する。資本市場には成熟したルールと最低ラインがある。Web3の無法地帯的気質やコミュニティの熱意だけでは、米国株市場で長く生き残るのは難しい。

また、異なる国や地域におけるこうした企業の評価には大きな差がある。例えば日本のMetaplanetは、元々ホテル業を営んでいた上場企業だが、現在は世界第9位のビットコイン保有企業である。日本国内の税制が暗号資産の保有をより支援していることに加え、アジアの多くの投資家は直接コインを購入できないため、MSTRやMetaplanetのような「コイン株」は、多くの人々にとっての「暗号ETF」として機能している。一方、香港ではいくつかのHK株企業も暗号資産の配置を試みているが、流動性が分散し、市場の深さが不足しているため、米国株のような恩恵を享受できていない。龍心塩氏は率直にこう言う。「私はHK株企業がこの戦略を採用することにあまり期待していない」

否定できないのは、多数のビットコインを企業の貸借対照表に取り込むことは確かに実力の象徴である。しかし、市場の「ゲームルール」は変わっていない――優良企業はごくわずかであり、大多数の企業は一時的なブームと評価プレミアムを追っているにすぎない。ビットコインが大幅に下落すれば、レバレッジによるバランスシート拡大を進め、実際の事業がない企業は資金調達能力が枯渇し、弱気市場の最安値で保有するビットコインを強制的に売却せざるを得なくなる。これにより市場全体の下落圧力をさらに強め、連鎖反応を引き起こし、いわゆる「死亡螺旋」ともいえる悪循環に陥る。

好況時には、こうした企業は「左足で右足を踏む」ような自己強化構造を呈する――コイン価格上昇、保有資産の価値上昇、時価総額急騰、市場の注目、そして円滑な資金調達。しかし、弱気市場に入ればすべてが逆転し、評価体系はいつでも崩壊する可能性がある。龍心塩氏の経験則は極めて明快だ。「高プレミアムの企業は絶対に買わない。最近転換した企業も買わない。若すぎて波に飲まれるのが怖い。資金調達が2回以下ならなおさら手を出さない――前の債権者が実は自分たちと同じ人間で、不動産業者がドル建て社債を扱うのと同じ構図だからだ」

取材中、Hikari氏の見解も龍心塩氏と同様だった。彼は多くの新興「戦略的保有企業」が実際にはMicroStrategyの脚本をそのままコピーしていると指摘する――コイン購入、資金調達、物語作り、この「保有プレミアム」によって時価総額を押し上げる。中には元々暗号資産VCやプロジェクトチームが転身したものもある。Hikari氏は率直にこう述べる。「実際、こうした企業の多くは、お金を騙し取るために来ている」

「MSTRがここまで来た根本的な理由は、規模が十分に大きく、保有するビットコインの量が十分に多いことだ。今後もまだ多くの潜在的な戦略がある。例えば、これらのビットコインを大規模にステーキングに使い、あるいは複雑なオプション戦略を展開して資産を活性化させる。企業が配当を出し、その利益を株主に還元しさえすれば、このループは延々と続けられるのだ」

彼はさらに補足する。MicroStrategy以外では、現在、資産開示が明確で本業も健全な少数の「保有系米国株」だけに注目している。例えば日本のMetaplanetや医療機器メーカーのSMLR(Semler Scientific)など。「資産構造が十分に明確で、本業が常識の範囲内であれば、こうした企業は注目に値する」

市場がどう変わり、戦略がどう変わるとしても、龍心塩氏、Hikari氏、Butter氏の三人が一致して認める一点がある。どんな物語が展開しようとも、最終的に暗号資産市場で最も希少で、最も強いコンセンサスを持つのは、依然としてビットコインなのである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News