1四半期で3000億米ドル——AIが世界のベンチャーキャピタル資金の80%を吸収

TechFlow厳選深潮セレクト

1四半期で3000億米ドル——AIが世界のベンチャーキャピタル資金の80%を吸収

2026年のベンチャーキャピタル投資は、均一な回復ではなく、集中化、選択性、そしてさらに拡大する分極化によって特徴づけられるようになってきています。

著者: insights4vc

編集・翻訳: TechFlow

TechFlow解説: insights4vcが2026年第1四半期(Q1)の世界ベンチャーキャピタル(VC)市場を振り返ります。当該四半期の総調達額は約3000億ドルに達し、過去最高を記録しましたが、その80%がAI分野へと集中しました。OpenAIが1220億ドル、Anthropicが300億ドル、xAIが200億ドル、Waymoが160億ドルをそれぞれ調達し、この4件だけで世界VC総額の約三分の二を占めました。暗号資産関連の調達額もやや回復し、Q1で約86億ドルとなりましたが、その約三分の二が3月に集中しており、資金の多くはステーブルコイン決済およびコンプライアンス基盤インフラへと流れています。一方、投機性プロジェクトへの関心は依然として冷淡です。

本文:

2026年のVC市場は新たな段階へと突入しました。それはもはや幅広いスタートアップを支援する融資市場ではなく、ごく少数のAIプラットフォームを中心に回る「後期段階における資本配分マシン」と化しています。記録破りの数字の裏には、極端なヘッドライン集中、脆弱な市場の広がり、そして依然として高度に選択的な暗号資産市場の回復が隠されています。

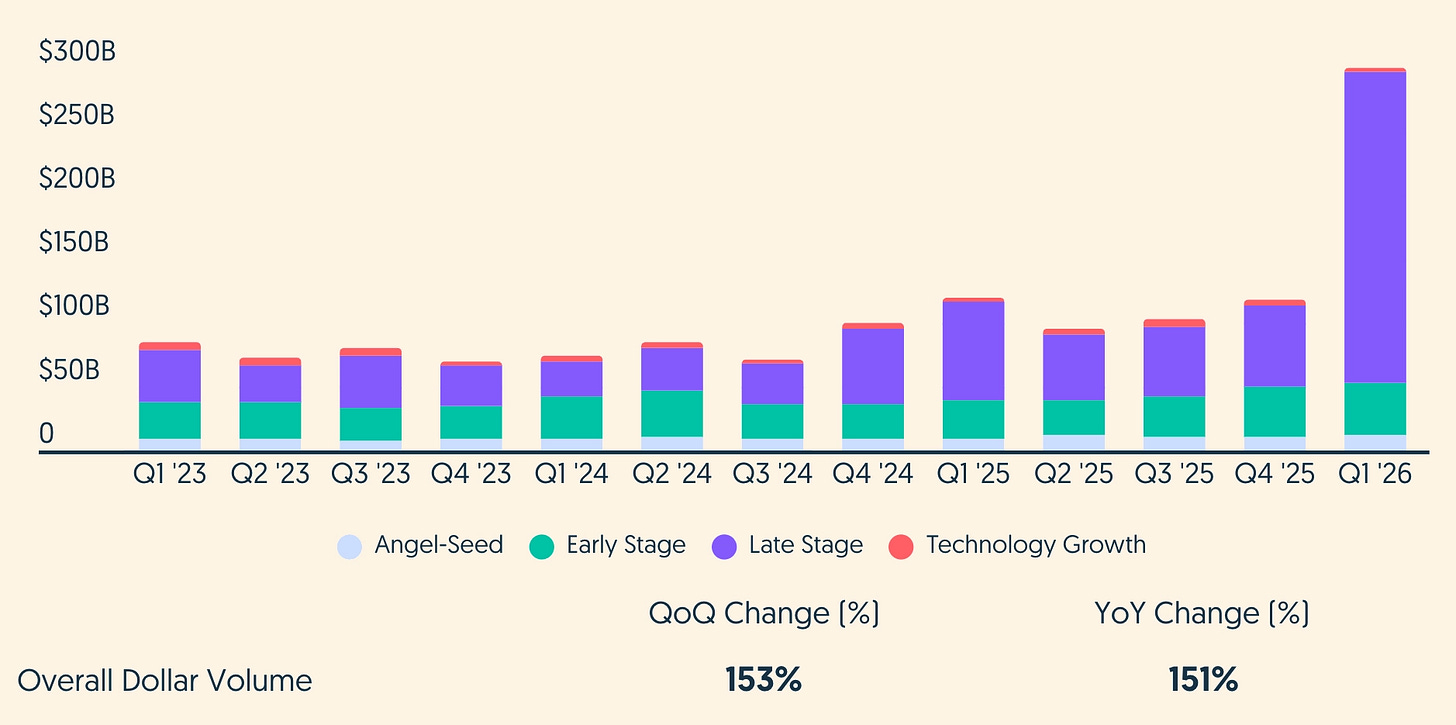

図注:2026年Q1 世界VC調達額(出典:crunchbase.com)

要点要約

- 2026年Q1の世界VC調達額は約3000億ドル(約6000社対象)、四半期ベースでは過去最高を記録。大半の資金は後期ラウンドおよびテクノロジー成長ラウンドから供給された。

- AI関連企業が圧倒的多数の資金を獲得:Crunchbaseの推計によると約2420億ドル(四半期総額の80%)であり、前年同期比でAIのシェアは大幅に拡大した。

- 市場は「ダンベル構造」を呈している:ごく少数のグローバル戦略的プラットフォームが前例のない規模の資金プールを獲得している一方で、取引件数全体は依然として低迷し、大多数のファンドは依然として資金調達環境に苦慮している。

- 暗号資産およびデジタル資産分野は低水準からの回復が見られるが、その反発は非常に狭く、また時期に強く依存している。一部のデータソースでは、3月の爆発的増加がQ1暗号資産VC調達額の大部分を説明している。

- 暗号資産分野内では、資本が引き続き規制対応型チャネルおよび実用性の高いインフラストラクチャー(ステーブルコイン決済、カストディ、コンプライアンス、トークン化)へと移動しており、これは米国および欧州連合(EU)における政策環境の明確化と一致している。

- AI以外での資金流入先には、ロボティクス(通常はAI機能を備える)、国防テクノロジー、サイバーセキュリティ、および一部のフィンテックが含まれるが、それらの重要性はますます「AI近接性(AI-adjacent)」および主権/企業戦略的論理を通じて示されるようになっている。

Q1データの全貌

Crunchbaseのデータによると、2026年Q1の世界VC調達額は約3000億ドル(約6000社のスタートアップ対象)であり、前四半期比および前年同期比でいずれも150%以上増加した。この金額は2025年通年のVC総額の約70%に相当する。

しかし、記録更新の金額が必ずしも記録更新の「広がり」を意味するわけではない。ステージ別に見ると、後期ラウンドが約2466億ドル(584件)、初期ラウンドが約413億ドル(1800件)、シードラウンドが約120億ドル(約3800件)であった。シード段階においてさえ、一部のデータでは金額は上昇しているものの、取引件数は前年同期比で大幅に減少していることが示されている。言い換えれば、平均ラウンド規模は拡大しているが、取引の広がりは進んでいない。投資家は時間をかけ、持ち株比率をより少ない対象に集中させているのだ。

「総額」と「異常値を除外した総額」を分けて見るという単純だが有用な区別がある。Q1の世界VC総額の大部分は、わずか4件の超大型ラウンドによって占められている。これらの異常値を除外すると、残りの金額は約1000億ドル程度であり、これは2024–2025年に見られた「堅調ではあるが記録破りではない」四半期とほぼ同程度である。2026年Q1の記録更新は、機械的に少数の取引に依存しているのである。

地理的分布を見ると、米国企業が約2500億ドルを調達し、世界VC総額の約83%を占め、既に高かったシェアがさらに拡大した。第2位は中国(約161億ドル)、第3位は英国(約74億ドル)である。これは、最先端AIおよび演算能力投資が米国で最も容易に実現可能であるという基本事実と一致している。すなわち、超大規模クラウドプロバイダーの密度が高く、GPUサプライチェーンが集中し、投資家が長期間にわたるインフラストラクチャー投資に対して多額の資金を投入することを厭わない状況にあるためである。

AIが今四半期を支配した

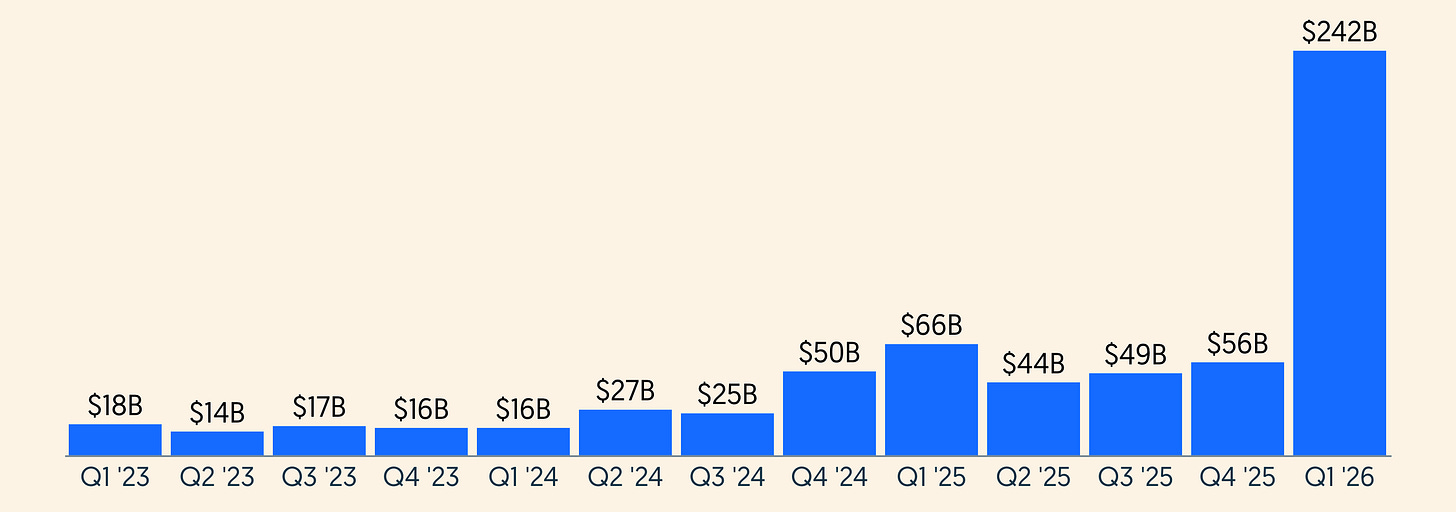

2026年Q1におけるAIの支配的地位は無視できないものだった。Crunchbaseの推計によると、AI関連企業の調達額は約2420億ドル(世界VC総額の80%)に達した。比較として、2025年Q1のAI関連調達額は約596億ドル(当該四半期総額の53%)であった。データベースの遡及的修正や定義の変化を考慮しても、方向性は明確である:AIはVCにおける最大の垂直領域から、資金規模で重み付けたVC市場そのものへと変容したのである。

図注:世界AI関連調達額の四半期推移(出典:crunchbase.com)

変化しているのは熱意の程度だけではない。調達モデル自体がインフラストラクチャーの保険業務に近づきつつあり、ごく少数の企業のラウンドは、従来のVCとは異なる、むしろ資本市場イベントに近い性格を帯びている。史上最大の5件のVCラウンドのうち、4件が2026年Q1に完了した:OpenAI(1220億ドル)、Anthropic(300億ドル)、xAI(200億ドル)、自動運転企業Waymo(160億ドル)であり、合計1880億ドル(世界VC総額の約65%)を占めた。

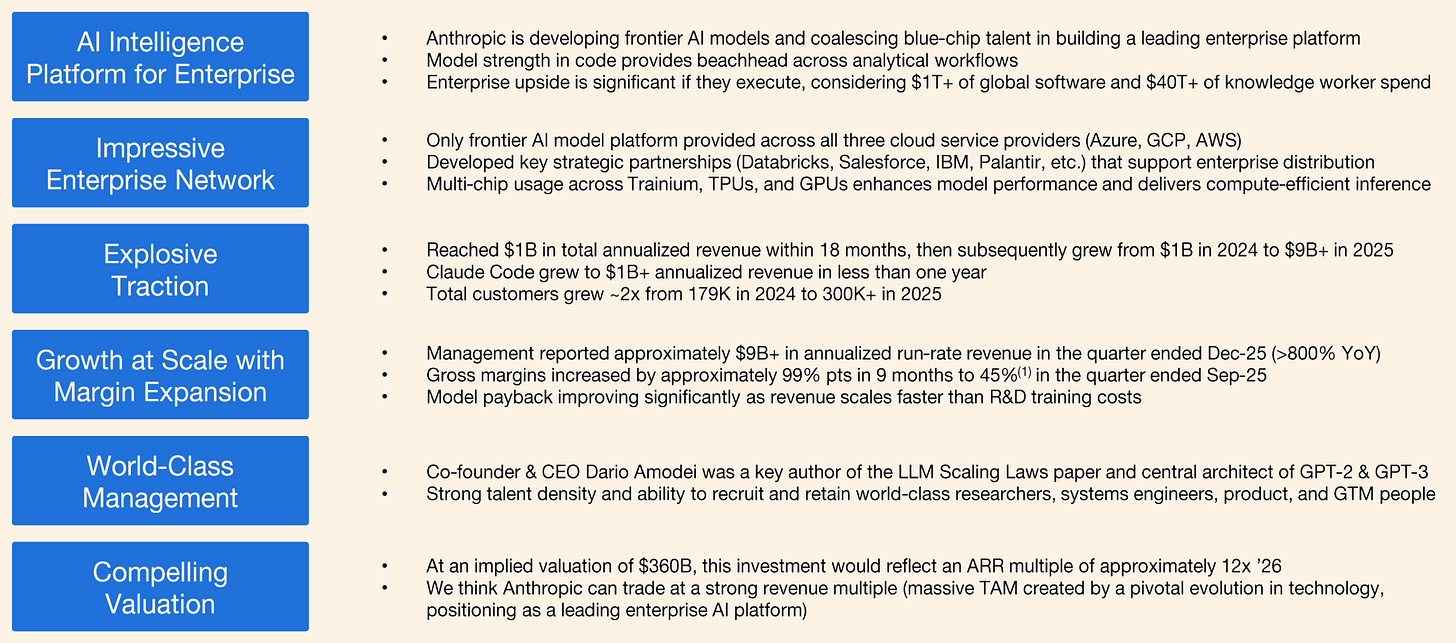

図注:Anthropic – Coatue予測モデル

Anthropicの評価額ロジックは、異常に強固な事業実績によって裏付けられている。ロイター通信の報道によると、2026年2月の調達前後において、Anthropicの年間売上高はすでに約140億ドルに達しており、Claude Code単体の年間売上高は25億ドルを突破、企業向けサブスクリプション契約数は2026年に4倍に増加した。3月初旬には、ロイター通信は年間売上高がさらに約190億ドルに達したと報じている。投資家の熱意は、最先端モデルのオプション価値だけでなく、加速する企業向け収益化能力からも生じている。これは、特にプログラミングおよび企業ワークフローインフラストラクチャー分野において、Anthropicがより「クリーンな」商業化AIエクスポージャーと見なされつつある理由を説明している。

図注:CoatueによるAnthropicの2030年評価額予測(1.995兆ドル)

こうしたパラダイムシフトを最もよく表す取引が1件ある。3月31日、OpenAIは投後評価額8520億ドルで1220億ドルの資金調達を完了したと発表した。同社は、計算資源(算力)の確保をコア戦略上のボトルネックと位置付け、複数のクラウドパートナーおよびチッププラットフォームにまたがるインフラストラクチャー戦略を公表した。また、他の2つの最先端ラボも同様のモデルを強化している:Anthropicは2月に投後評価額3800億ドルで300億ドルのGラウンドを発表し、資金は最先端研究、製品開発およびインフラストラクチャー拡張に明確に充てられることとなった;xAIは1月に拡大版の200億ドルEラウンドを発表し、その主な用途も大規模な算力インフラストラクチャー建設であった。

OpenAIの記録破りの資金調達は、重要な市場の緊張関係も露呈した。同社は依然としてAI分野最大の資金磁石ではあるが、報道によると、その株式は二次市場でもはや人気がなく、一部の機関投資家保有者は買い手を見つけるのが困難となっており、一方でAnthropicの株式に対する需要はむしろ高まっている。ブルームバーグの報道によると、投資家はAnthropicへとシフトしつつあるという。これは、単なる規模だけでは、現在の価格水準においてOpenAIに対する無限の需要を維持できなくなったことを意味する。

この点は極めて重要である。なぜなら、OpenAIの最新ラウンドの投資家構成は、従来のVCシンジケートとは大きく異なっているからである。これは、Amazon、NVIDIA、SoftBank、Microsoftといった主要サプライヤーおよびエコシステムパートナーが主導する戦略的資金調達であり、さらに銀行チャネルを通じて個人投資家から30億ドルを超える資金が調達された。実際には、これはAIスタックにおいてシステム的に重要な企業と見なされる1社を支えるためのインフラストラクチャー支援型の貸借対照表(バランスシート)動員であり、市場全体の広範な信頼の純粋な表現ではない。

この区別は重要である。それは、最先端ラボの一級市場での資金調達が、二次市場の買い手がより厳格な評価額感覚を持つようになっても、依然として巨額規模を維持できる可能性を示唆している。Anthropicが投後評価額3800億ドルで300億ドルを調達したことは、この見方をさらに裏付けている:多くの投資家にとって、8520億ドルという評価額のOpenAIと比べて、Anthropicはより「クリーンな」上昇余地/価格比を提供する可能性がある。より広い含意としては、後期AI資本が分化しつつあるということである——戦略的資本は、膨大な算力が必要な業界トップ企業を超大規模で支援することに積極的である一方で、金融資本は現在のカテゴリー・リーダーではなく、次の相対的勝者を模索しているのである。

この観点から見ると、2026年Q1はAI資金調達が記録を更新した四半期であると同時に、一級市場のラウンド規模が拡大する中で、二次市場を通じて評価額の規律がこの分野に再び浸透し始めた初期の兆候でもある。

機関投資家にとって、2026年Q1のAI資金調達を分析する上で重要な細分化は、以下の持続性に大きな差異があるサブカテゴリに分けることである:最先端モデル企業、インフラストラクチャーおよびデータセンター、チップおよび算力サプライチェーン、Agentおよび企業ワークフロー・プラットフォーム、ロボティクスおよび自律システム、防衛関連展開。当該四半期の大部分の資金は、インフラストラクチャーが最も密集した層に流れ込んでおり、競争優位性は単なるモデル品質ではなく、確保された算力、流通チャネル、および規制上のポジショニングによって示されている。

Waymoは「物理的AI(Physical AI)」効果の典型的な事例である。同社は2月に投後評価額1260億ドルで160億ドルを調達し、資金は自動モビリティの世界的展開に明確に充てられることとなった。しばしば自動運転企業として分類されるが、Waymoのポジショニングおよび投資ストーリーは、より広範な「AIの物理世界への浸透(AI entering the physical world)」というカテゴリーにますます収斂している。

これによって生じる2次的効果は集中リスクである。わずか4件の取引で世界四半期VC総額の約三分の二を占める状況では、記録破りの調達額という数字は、スタートアップの健全性、雇用創出、およびイノベーションの広がりという観点からは、非常に脆弱なシグナルとなる。資産運用者にとっての意味は、トップクラスのAIエクスポージャーとVCエコシステムの他の部分との業績差が、縮小するよりもむしろ拡大する可能性が高いということである。

新VCサイクルにおける暗号資産の位置

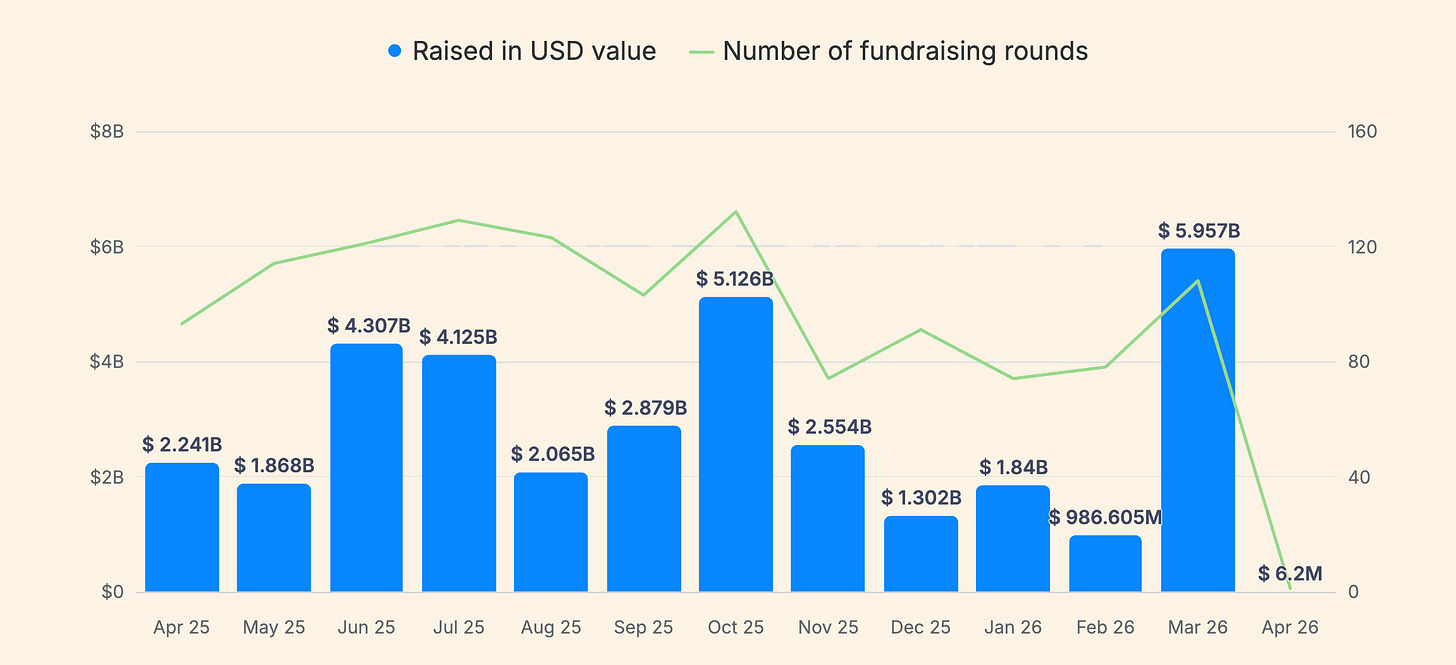

専門投資家にとって、暗号資産およびデジタル資産は2026年Q1において第2の主要テーマではあるが、絶対規模はAIに比べてはるかに小さい。暗号資産専門の資金調達追跡ツールでは、2026年Q1の調達額は通常、10億ドル台後半の範囲であり、月ごとの変動は大きい。CryptoRankのデータによると、2026年Q1の資金調達件数は252件、総額は86.32億ドルであった。そのうち3月だけで約59.5億ドル(107件)を占め、つまり2026年Q1の暗号資産VC調達額の約三分の二が最終月に集中していた。

図注:暗号資産資金調達トレンド(出典:cryptorank.io)

このような時間的集中度は、「反発」を慎重に捉えるべき最初の理由である。単月の動きによって引っ張られた四半期は、データ修正リスク(報告の遅延、再分類)、および物語リスク(少数の取引が全面的回復と誤解されること)の影響を受けやすい。第2の警告は、データ提供者間の意見の不一致である。2026年初頭の暗号資産資金調達に関する他の広く流布されている統計では、金額および取引件数に顕著な差異が見られ、その原因は定義の違い(リスク株式 vs 債券、PIPE、IPO後の資金調達、国庫資金調達戦略、買収、未公開ラウンドなど)にある。

歴史的サイクルと比較して、2026年Q1の暗号資産VCは、広範な投機的繁栄というよりは、「実用性およびチャネル(practicality and channels)」の段階の継続に近い。2025年Q1には、CryptoRankが暗号資産VC資金調達額を48億ドルと推計し、その大部分を単一の20億ドル投資が牽引したと明言している。2026年Q1の状況も同様であり——暗号資産は依然として異常値に極めて敏感であるが、物語の焦点は取引所からステーブルコインインフラストラクチャーおよび機関化支援へと移行している。

この「チャネル優先」の判断を裏付ける具体的な事例がある。ロイター通信の報道によると、ステーブルコインインフラストラクチャー企業Rainは、評価額19.5億ドルで2.5億ドルのCラウンドを完了し、ステーブルコイン関連のペイメントカードおよびウォレットをターゲットとしている。またロイター通信は、OpenFXが9400万ドルを調達し、ステーブルコインを活用したクロスボーダー決済インフラストラクチャーの拡張に充てると報じており、その製品は従来の代理銀行(correspondent banking)よりも迅速な決済と低コストを実現することを目指している。これらは「トークン発行(token launch)」の話ではなく、暗号資産を基盤とした決済および資金流通パイプの話なのである。

マクロおよび規制的背景も、価格変動下においてもステーブルコインおよびトークン化が引き続き資金を惹きつける理由を説明するのに役立つ。KPMGの『フィンテック・パルス』レポートによると、2025年の「デジタル資産」分野(VC、PE、M&Aを含む)における世界総投資額は、191億ドルとほぼ倍増し、その原動力としてEUのMiCA(暗号資産市場規制)の全面施行、米国のGENIUS法、およびステーブルコインおよび資産トークン化(特にマネーマーケットファンド)への関心の高まりが明記されている。これは2026年Q1にとって、暗号資産が規制対応型金融ワークフロー(決済、カストディ、コンプライアンス、トークン化現金同等物など)に接続できる場合、これまで参画していなかった機関資金を含む投資家基盤が拡大することを意味する。

ただし、反発の範囲は依然として非常に狭い。2026年Q1の暗号資産VC調達額が一部の追跡ツールで80–90億ドルに達したとしても、3000億ドルという世界VC総額を基準にすれば、暗号資産のシェアはまだ1桁台の低水準に過ぎない。これは重要な戦略的選択を生み出す:暗号資産はリスクテイキング傾向の改善により周辺的に恩恵を受ける可能性はあるが、一方で、より大きな票面金額およびより速い採用スピードを持つAIの機会と、投資家の注目を奪い合うことになる。

最後の詳細として、暗号資産の資金調達額は、成熟した巨大企業による潜在的大規模資金調達によって歪められる可能性があり、こうした資金調達は必ずしも広範なスタートアップエコシステムへの資金供給には結びつかない。ロイター通信の報道によると、Tetherは投資家からの抵抗の報道が出た後、数十億ドル規模の潜在的資金調達に関する議論の数字を弱めている。これは、仮に大規模取引が成立したとしても、それが反映するのは後期段階の貸借対照表戦略であって、エコシステムレベルの初期拡大ではないということを示唆している。

より広範な市場地図

AIおよび暗号資産以外にも、2026年Q1にはVCの次期サイクルの位置付けに関するいくつかのシグナルが存在するが、その多くは独立した存在というよりは、ますます「AI近接性(AI-adjacent)」という属性を帯びている。Crunchbaseは2025年末および2026年初頭のデータおよびコメントにおいて、ロボティクス、国防テクノロジー、サイバーセキュリティ、および一部のフィンテックにおける堅調な資金調達の勢いを強調しており、共通の主線は自動化、主権、およびインフラストラクチャーである。

ロボティクスは良い事例である。Crunchbaseの報告によると、2025年のロボティクス分野VC調達額は約140億ドルに達し、前年比で約70%増加し、2021年のピークを上回った。機関投資家にとって、これは「ロボティクス・バブル」の話ではなく、むしろAIの資本配分の結果である:モデルが商品化されつつある中で、投資家はハードウェア統合、展開制約、および規制対応型運用環境において、防御可能なモアト(moat)を模索しているのである。

国防および両用技術も、地政学的懸念とAI能力の交差点に位置している。Crunchbaseの報告によると、2025年の国防テクノロジー分野の資金調達額は85億ドルに達し、過去最高を記録した。欧州では、フィナンシャル・タイムズ紙が2025年のAIおよび国防分野におけるVC活動の拡大を報じており、これは主権安全保障への懸念に関連している。こうした傾向は2026年Q1の市場ポジショニングにとって重要であり、VC資金がますます消費者向けソフトウェアのTAM(Total Addressable Market)物語ではなく、国家の能力向上というアジェンダに追随しているという、より広範な主張を裏付けている。

地域は依然として重要な分化要因である。2026年Q1において、米国は異常に高い世界VCシェアを占めた。欧州は総額ではリードしていないが、重要なAI資金調達を継続的に生み出しており、フィナンシャル・タイムズ紙が「欧州史上最も大きなシードラウンド」と呼ぶ、新設AIスタートアップが10億ドルを超える資金を調達した事例もある。中国のVCシーンは異なるパターンを呈している:ロイター通信の報道によると、中国VCの資金調達は国家主導の資本形成およびAI/ロボティクスに関する政策推進によって、四半期単位で過去最高を記録する見込みであり、政府および国有実体が主要出資者となっている。

この意味は、2026年の「グローバルVC」は単一の市場ではなく、少なくとも3台の部分的に独立したマシン——米国は最先端プラットフォームの民間超大型ラウンドが主導、中国は国家資本配分ロジックによって媒介される形で進化、欧州はイノベーションを維持しながらも拡大資金調達のギャップに直面し、広範な後期深堀りではなく、選択的な超大型ラウンドのみを生み出せる——であるということである。

下半期の展望

2026年残り期間を考察する上で最も有用な方法は、Q1の総額がカテゴリおよびタイミングに対して異常に敏感であることを踏まえた、シナリオベースの思考である。

第一に、広範な取引活動が回復しなくても、ヘッドラインVC総額は引き続き高水準で推移する可能性がある。取引件数は依然として歴史的平均を大きく下回っており、平均ラウンド規模は上昇を続けている。2026年Q1は、このパターンの継続であり、逆転ではない。超大型ラウンドが続く場合、資産運用者は「記録破りのVC」と、新興マネージャーの資金調達困難、AIエクスポージャーを持たないシードファンドの窮地、テーマ外の起業家の資金調達難という状況が並存するという現実を目の当たりにするだろう。

第二に、評価額の規律は緩和されるよりもむしろ試される可能性が高い。Cartaのデータによると、2025年Q4には初期段階の評価額が記録を更新し、シードラウンドの投後評価額中央値は2400万ドル、Aラウンドは7870万ドルに達した。同時に、同プラットフォームの米国スタートアップ上位10%が2025年の資金の約半分を独占した。このような組み合わせは、歴史的により大きな結果の分化と関連しており:カテゴリー・リーダーと見なされる企業の入場価格はより高くなり、中央値の企業は閉鎖または統合の圧力をより強く受けることになる。

第三に、出口(exit)環境は総額的には改善しているが、実行のウィンドウは依然として脆弱である。IPOの回復および継続的なM&A活動により、世界の出口活動は低水準から回復しているが、資金調達条件は依然として弱く、公開市場の変動がいつウィンドウを閉ざすか分からない。2026年初頭、Crunchbaseは市場変動が一部の上場プロセスを遅らせていると指摘しており、一方でプライベート資金調達は急増している。実質的な意味合いは、2026年の出口は依然として不均等になるということである:エリート資産には開放されるが、他の資産には断続的に閉ざされる。

第四に、暗号資産投資家および起業家にとっての核心的課題は、暗号資産がAI主導のリスクテイキング傾向の上昇から恩恵を受けるのか、それともAIによって押し出されるのか、という点である。現時点での証拠は両論併記である。一方では、ステーブルコインおよび決済プロジェクトが意義あるラウンドを調達し、主流VCの参画も得ている。他方では、AI資金調達の絶対的規模および主権・企業・戦略的資本を惹きつける能力は、中規模の暗号資産機会からマージナルな資金を吸い上げる可能性がある。

insights4vcの視点から見ると、2026年残り期間で最も注目に値するシグナルは、暗号資産資金調達がチャネルインフラストラクチャーから真の消費者採用へと拡大できるか、トークン化が実験的プロジェクトから反復可能な機関ワークフローへと拡大できるか、という点である。方向性は建設的であり、特に決済、カストディ、コンプライアンス、およびトークン化金融インフラストラクチャーの分野でそうであるが、規制および審慎性のハードルは、投資家関心の高まりにもかかわらず、実際の実装を減速させる可能性がある。

結論

2026年Q1は、VCの全面的回復というよりは、新しい資金調達パラダイムの出現を示すものである。記録破りのヘッドライン数字は、ごく少数のAIおよび算力集中型プラットフォームが前例のない規模で推し進めているが、その裏にある取引の広がりは、表面的な数字が示唆するほど強くはない。暗号資産は改善が見られるが、それは広範な投機的需要ではなく、規制対応型金融インフラストラクチャーに関連する分野に集中している。投資家および起業家にとってのシグナルは明確である:2026年のVCは、均質な回復ではなく、集中度、選択性、そして拡大し続ける分化によって定義されていくということである。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News