IOSG:コンシューマーアプリケーション分野におけるインサイトと考察

TechFlow厳選深潮セレクト

IOSG:コンシューマーアプリケーション分野におけるインサイトと考察

消費者向けアプリ市場の本質はアテンションエコノミーであり、これにより暗号資産市場全体がストーリーテリングと注目を集める競争の場となっている。

執筆:Max Wong @IOSG

TL;DR

インフラは飽和状態にあり、次なるフロンティアはコンシューマーアプリケーションである。長年にわたり新規L1、Roll-up、開発ツールへ資金を注いできたが、技術的限界収益はもはや微小であり、「技術が優れているから」という理由でユーザーが自動的に流入するわけではない。今や価値を生み出すのは「注目」であり、アーキテクチャではない。

流動性は停滞し、個人投資家は不在である。ステーブルコインの時価総額は2021年の最高値から約25%しか増加しておらず、最近の増分は主に機関によるBTC/ETHのバランスシートへの組み入れによるものであり、エコシステム内で循環する投機的資本ではない。

核心的な主張

-

規制政策の整備が「第2波」の成長を解放する。米国における明確な政策(トランプ政権、ステーブルコイン法案)によりTAMが拡大し、基盤技術ではなく、触れられるアプリケーションにのみ関心を持つWeb2ユーザーを惹きつける。

-

ナラティブ市場は実際の利用を報酬対象とする。Hyperliquid(年間収益約9億ドル)、Pump.fun(同約5億ドル)、Polymarket(取引高約120億ドル)といった、顕著な収益とPMF(製品市場適合)を持つプロジェクトは、資金調達額が高くてもユーザーがいないインフラプロジェクト(Berachain、SEI、Story Protocol)を大きく上回る。

-

Web2の本質はアテンションエコノミー(配信 > 技術)である。Web3とWeb2の深層統合に伴い、市場も同様に変化する――B2Cアプリケーションが全体のパイを拡大する。

現在PMFを達成しているコンシューマー向けセクター(暗号原生):

-

取引/永続契約(Hyperliquid, Axiom)

-

Launchpad/ミームコイン工場(Pump.fun, BelieveApp)

-

InfoFiおよび予測市場(Polymarket, Kaito)

次の上昇セクター(Web2コード化):

-

ワンストップ入出金+DeFiスーパーアプリ――ウォレット、銀行、利回り、取引を一体化(広告なしのロビンフッド型体験)。

-

エンタメ/ソーシャルプラットフォーム。広告の代わりにチェーン上での収益化(交換、賭け、プール、クリエイタートークン)を用い、UXを最適化し、クリエイターの収益改善を図る。

AIとゲームはまだPMF前段階にある。コンシューマーAIにはより安全なアカウント抽象化とインフラが必要。Web3ゲームは「ヤミ農夫」経済に悩まされており、ゲーム性自体が核となるチェーンゲームが爆発すれば突破口が開ける。

スーパーチェーン論。アクティビティは消費者アプリに親和的な少数のチェーン(Solana、Hyperliquid、Monad、MegaETH)に集中しつつある。これらのエコシステム内にあるキラーアプリと、それを支えるインフラに注目すべきである。

コンシューマーアプリへの投資視点:

-

配信と実行力 > 純粋な技術(ネットワーク効果、ウイルス的サイクル、ブランド)。

-

UX、速度、流動性、ナラティブとの整合性が勝敗を決する。

-

「プロトコル」ではなく「企業」として評価:実収益、スケーラブルなモデル、明確な業界支配戦略。

結論:純粋なインフラ投資では2021年のような評価倍増は再現困難。今後5年の超過リターンは、暗号基盤を何百万人ものWeb2ユーザーの日常体験に変えるコンシューマーアプリから生まれる。

序論

これまで業界は技術/インフラに注目し、「レール」の構築――新しいレイヤー1、スケーリングレイヤー、開発者ツール、セキュリティプリミティブ――に重点を置いてきた。「技術がすべて」という信条のもと、「技術さえ良ければ、ユーザーは自然と来る」と考えられてきた。しかし事実は異なる。Berachain、SEI、Story Protocolなどのプロジェクトを見てみよう。巨額の資金調達と異常な評価額にもかかわらず、「次の大物」と称されている。

今回のサイクルでは、コンシューマーアプリケーションが脚光を浴びる中、「このレールは何のために使うのか」という議論が明確になりつつある。コアインフラが「十分使える」成熟度に達し、限界向上が逓減するにつれ、人材と資本はソーシャル、ゲーム、クリエイター、ビジネスシーンなど、一般ユーザーと日常ユーザーにブロックチェーンの価値を示す消費者向けアプリ/プロダクトに移行している。コンシューマーアプリ市場の本質はアテンションエコノミーであり、これにより暗号市場全体がナラティブと注目の戦場となっている。

本インサイトレポートでは以下の点を考察する:

1. 全体市場背景

2. 市場におけるコンシューマーアプリタイプ

a. 既にPMFを達成したセクター

b. 暗号基盤の進化によりPMFに到達可能なセクター

3. コンシューマーアプリに対するフレームワークと投資論――機関はいかにして勝者を識別するか?

ナラティブ――なぜ今なのか?

本サイクルは、2021年級の個人投資家のFOMOやNFT/アルトコインバブルに欠けており、マクロ環境の引き締めによりVCや機関の資本投入も制限され、新たな流動性の成長は「スタグフレーション」状態にある。

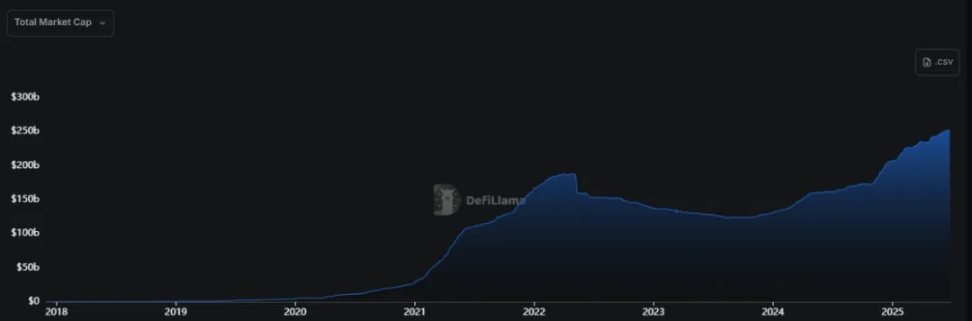

▲ ステーブルコイン時価総額推移

上図のように、2021-2022年にかけてステーブルコイン時価総額は約5倍に成長したが、本サイクル(2023年下期~2025年)では2倍程度に留まる。一見すると有機的で健全な安定成長に見えるが、実際には誤解を招く。現在の時価総額は2021年のピークからわずか~25%高いだけであり、4年というスパンで見ればあらゆる業界において低速成長である。これは、ステーブルコインにとって最も明確な規制支援と強力な支持政権が登場した環境下でもなおである。

資本流入のスピードは顕著に鈍化しており、特に2025年1月のトランプ当選以降に始まったものが多い。現時点での新規資本は投機的または真の「流動性」ではなく、主に機関によるBTC/ETHのバランスシート組み入れ、および政府・企業によるステーブルコイン決済の拡大によるものだ。流動性の増加は、新製品/ソリューションへの市場の関心によるものではなく、規制の好転によるものであり、こうした資金は非投機的で、直接的に二次市場に流入しない。これは無償の資本でもなく、個人投資家主導でもないため、価格が過去最高を更新しても、業界は2021年の狂乱を再現していない。

全体として、2001年のドットコムバブル崩壊後の市場に類似しており、次の成長方向を探している。今回はその方向がコンシューマーアプリケーションになるだろう。過去の成長もまたコンシューマーアプリによって駆動されたが、その製品はNFTやアルトコインであり、アプリではなかった。

核心的な主張

今後5年間、暗号市場はWeb2/個人投資家による第2波の成長を迎える

-

トランプ政権による明確な暗号政策が起業家にグリーンライトを与える

-

ステーブルコイン立法により、すべての暗号アプリのTAMが大幅に拡大

-

過去の流動性ボトルネックは明確な枠組みの欠如と市場の孤島化にあったが、ステーブルコイン規制の明確化により流動性に好影響

-

政治面での強いポジティブ感情は、インフラよりも消費者アプリに大きな影響を与える。なぜなら、消費者アプリは多数のWeb2ユーザーを惹きつけるからだ

-

Web2ユーザーは、直接インタラクトできるアプリレイヤー、自分に価値をもたらす製品にしか関心がない――彼らが求めるのは「暗号版AWS」ではなく、Web3の「ロビンフッド」なのだ

-

Robinhood

-

Google/YouTube

-

Facebook

-

Instagram

-

Snapchat

-

ChatGPT

市場の成熟 → 実ユーザー+収益+PMF > インフラ+技術

-

ナラティブ市場では、実収益と実PMFを持つプロジェクトに継続的に資本が流れ込む。これらはほとんどがコンシューマーアプリであり、実ユーザーを持っているからだ

-

Hyperliquid

-

Pump.fun

-

Polymarket

-

意味:技術は重要だが、優れた技術だけではユーザーを惹きつけない。技術を実際に適用することが必要 → 最も近道はコンシューマーアプリ

-

方法:統一された究極のUXと価値獲得メカニズムを持つプロジェクトがユーザーを惹きつける。ユーザーは技術が少し優れているかどうかではなく、「体感」できるかどうかに関心がある

-

開発者は2019-2023年の「技術至上主義」から「ユーザー中心主義」へと移行している。実需要があり、補助金やツールの可用性だけではないチェーンが開発者を惹きつける

-

過去の市場では、開発者がFirefox用の拡張機能を作るために補助金を受け取ったが、Chrome上で実ユーザーを得ることはなかった

-

典型的な反例:Cardano

Web2は常にアテンションエコノミー(配信 > 技術)であった。Web3とWeb2の深層統合後も同様になる――B2Cアプリが全体市場を拡大する

-

ウイルス的伝播と注目こそが勝負の鍵 → コンシューマーアプリが最も容易に達成可能

-

ネットワーク効果がコンシューマーアプリに簡単に組み込まれるため → Twitter連携と投稿によるプロトコル報酬(Loudio、Kaito)など

-

そのためコンシューマーアプリのコンテンツは非常に生成されやすい → ウイルス的拡散、マインドシェア獲得が容易

-

B2Cアプリはユーザー行動、インセンティブ、コミュニティを通じて話題を簡単に作り出せる(Pump.fun vs Hyperliquid)

-

ウイルス的拡散が注目を呼び、注目がユーザーを呼ぶ → ウイルス的アプリは新たな個人投資家を惹きつけ、市場を拡大する

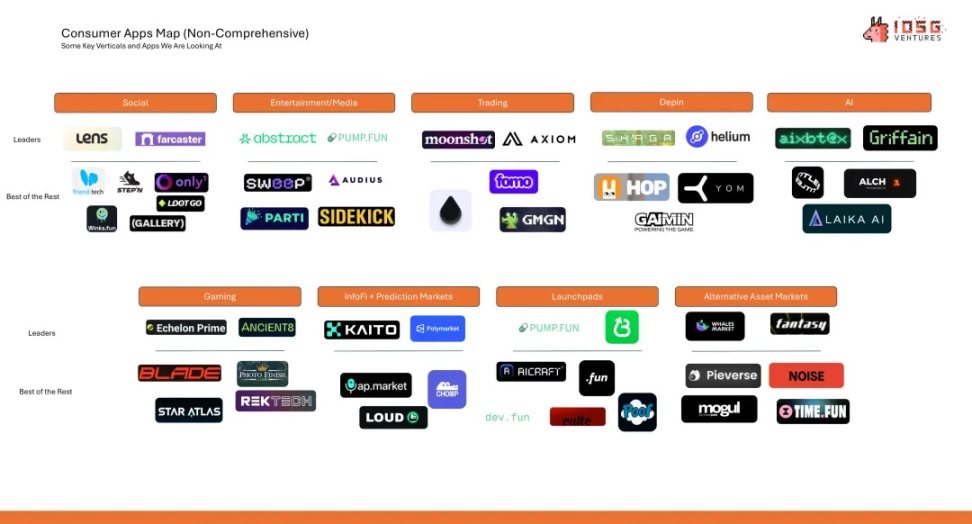

市場におけるコンシューマーアプリタイプ

PMFを達成した垂直領域 ― Crypto Coded

取引

-

Hyperliquid:年間収益約9億ドル;資金調達ゼロ

-

Axiom:年間収益約1.2億ドル;資金調達2100万ドル

Launchpad

-

Pump.fun:年間収益約5億ドル;資金調達ゼロ

-

BelieveApp:年間手数料約6000万ドル;資金調達ゼロ

InfoFi + 予測市場

-

Polymarket:年間取引高約120億ドル(手数料0%);資金調達ゼロ

-

Kaito:年間収益約3300万ドル;資金調達1080万ドル

これらのプロジェクトは特に注目されるべきである。

比較:

-

Berachain:上場以来の手数料はわずか16.5万ドル;資金調達1.42億ドル;最高値から85%以上下落

-

SEI:年間手数料わずか6.8万ドル;資金調達9500万ドル;75%以上下落

-

Story Protocol:上場以来の手数料はわずか2.4万ドル;資金調達1.34億ドル;60%下落

実用例のない純粋な技術/インフラはもはや出口ではない。機関はもはやこのような案件で2021年のような超過リターンを再現できない。

これらのプラットフォームから分かるように、多くはWeb3原生寄りであり、暗号機能の位置づけに合致している。しかし、従来のコンシューマーセクター(以下参照)も暗号基盤により大衆化されつつある。

「暗号技術」でアップグレードされ、最終的にPMFに到達可能な垂直領域 ― Web2 Coded

Web2⇄Web3 入出金 + DeFiフロントエンド

Web2ユーザーが継続的にWeb3に流入する中、主流の入出金ソリューションとDeFiアクセス手段が1つか2つ登場する時期である。現在の市場は極めて断片化されており、ユーザー体験はぎこちない。

現状の課題

-

ハシゴ式上場:初回購入ユーザーの75-80%は依然として中央集権取引所(Binance、Coinbase)でコインを購入し、セルフホストウォレットやDeFiプロトコルに送金する。これによりKYCが2回、手数料体系が2つ、少なくとも1回のクロスチェーンブリッジが必要。

-

出金困難:米国のライセンスCEXは法定通貨の凍結を24-72時間行える。欧州の銀行はSEPA送金をますます「高リスク」としてマークする。

-

高手数料:入金時の価格差はACHで~0.8%、クレジットカードで4-5%。ステーブルコイン出金手数料は地域と量により0.1-7%の間で変動。

-

収益統合ソリューションの欠如:ユーザーが収益スタックを一元管理できるワンストップDeFiモジュールは存在しない。

決済大手が参入

-

PayPalは米国ユーザーに対し、PYUSDをEthereumおよびSolanaに直接出金し、任意のデビットカードに30秒以内に返金することを可能にした(手数料0.4-1%)。

-

Stripeは2025年4月に全プラットフォーム向けに「暗号出金」APIを公開。45カ国でUSDCを即時に現地チャネルに引き出せる。

-

MoonPayは昨年1400万人のユーザーに対して186億ドルの取引量を処理。新たに160カ国以上をカバーする即時出金サービスを追加し、前年比123%の成長を達成。

PMFの理想像

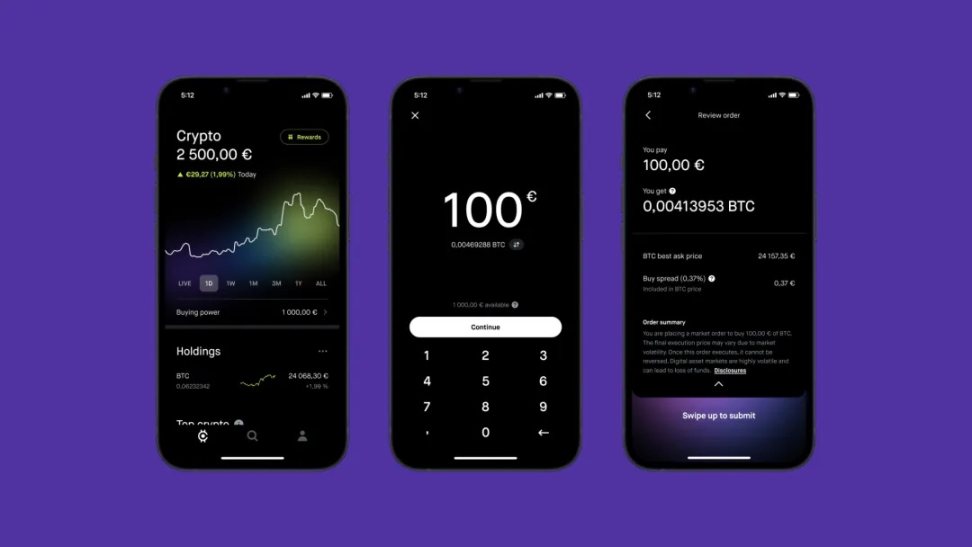

グローバルなスーパーアプリで、ユーザーがシームレスに入出金でき、シンプルなUIを持ち、同一プラットフォームで全DeFi機能にアクセスできるもの。

-

単一アカウントで資金を保有し、銀行口座と暗号ウォレットをシームレスに接続

-

大額取引時のみKYC

-

高手数料や出金遅延なし

-

暗号建ての貯蓄口座のような存在

-

収益アグリゲーターとして、主要貸借プロトコル(Aave、Kamino、Morpho)およびステーキングと統合

-

主要スポット/永続取引インターフェースを包括

現時点でこの理想に最も近いのはロビンフッドである。極簡のUI/UXに加え、銀行とウォレットの統合を実現。このセクターのリーダーとなる可能性が高い。

エンタメ/メディア/ソーシャル

現在のコンテンツプラットフォーム(YouTube, Twitch, Facebook)は、主にユーザーの注目を集め、それを広告主に販売することで利益を得ている。しかし、この変換プロセスは本質的に非効率であり、漏斗の複数段階で潜在顧客を失う。さらに重要なのは、広告がコンテンツに「強制挿入」されるため、UXを天然に損なっていることだ。

暗号パラダイムは、従来のWeb2エンタメプラットフォームの構造を完全に書き換え、最適化できる。

プラットフォーム層の解放:

-

新たな収益化手段の導入

-

DEX統合――交換手数料

-

クリエイタータイドトークン

-

ライブイベントへの賭け

-

プール

-

ユーザーへのエアドロップ

-

広告撤廃によるユーザーリテンション向上

-

外部ステークホルダーへの依存解消

-

クリエイターとの新たな収益分配方式

-

交換手数料の分配

-

イベント手数料の分配

この新パラダイム下では、プラットフォーム自体が収益化製品ではなく、配信チャネルとなる。Web2には先例がある:Twitch → Amazon、Kick → Stake、Twitter → メンバーシップ+GrokAI。Web3でもPartiやPump.funのライブ配信などで萌芽が見られる。

ユーザー層の解放

-

広告撤廃によるUX改善

-

プール、エアドロップを通じ、好きなクリエイターのサポート/視聴で利益を得る

-

トークン配当

クリエイター層の解放

-

貢献に基づく収益モデル――より透明かつ公正

-

交換手数料の分配

-

イベント手数料の分配

-

クリエイタートークンにより、ファンからクリエイターへの直接的価値移転が可能

-

広告撤廃によるユーザーリテンション向上

-

プラットフォームモデル自体がユーザー成長を内包し、クリエイターも恩恵を受ける

なぜAIやゲームではないのか?

現時点では、AIコンシューマーアプリはまだ早い。真正の「ワンクリックDeFi/アカウント管理」アプリが登場するまで爆発は起きない。現在のセキュリティおよび実現可能性インフラは未熟である。

ゲームに関しては、チェーンゲームは浸透が難しい。なぜなら、コアユーザーの多くが「ファーマー」であり、ゲームの楽しさではなく金銭的利益を追い求め、リテンションが低いからだ。しかし将来、基盤で暗号パラダイム(経済、アイテムシステム)を隠蔽的に使用しながら、プレイヤーや開発者の関心は遊びごたえにあるゲームが成功するかもしれない――もしCSGOがチェーン上経済を使用していたら、非常に成功していたかもしれない。

この観点から、暗号メカニズムを利用したミニゲームにはすでに一定の成功例がある(Freysa、DFK、Axie)。

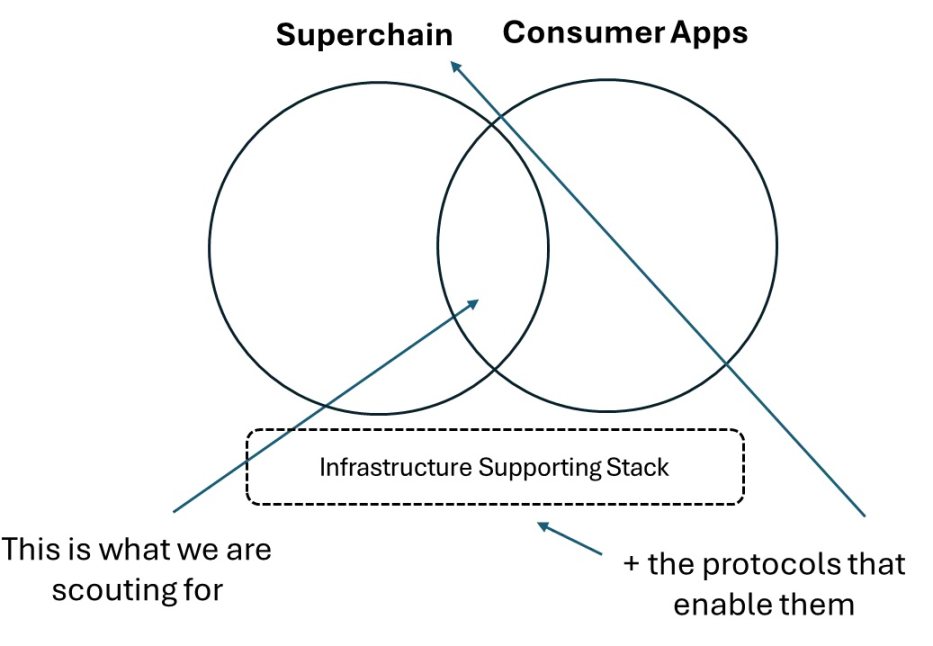

主張とフレームワーク

全体的な見解:市場の成熟 → チェーン間の断片化減少 → 少数の「スーパーチェーン」が勝利 → 機関はこれらのスーパーチェーン上の次世代コンシューマーアプリおよびそれを支えるインフラにベットすべき。

この傾向はすでに進行中であり、アクティビティは100以上のL2に分散するのではなく、少数のチェーンに集中しつつある。

ここでいう「スーパーチェーン」とは、消費者中心、速度と体験最適化されたチェーンを指す。例:Solana、Hyperliquid、Monad、MegaETH。

類比:

-

スーパーチェーン:iOS、Android

-

アプリ:Instagram、Cash App、Robinhood

-

サポートスタック:AWS、Azure、Google Cloud

前述の通り、コンシューマーアプリは以下の2つの重点に分けられる:

-

Web2原生:まずWeb2ユーザーを惹きつけるアプリ。暗号パラダイムで新たな行動を解放――バックエンドで暗号をシームレス統合しながらも、「暗号アプリ」と自ら名乗らない製品に注目(例:Polymarket)。

-

Web3原生:決定要因はより良いUX+極速インターフェース+豊富な流動性+ワンストップソリューション(断片化打破)。新世代のWeb3ユーザーはUXを収益や技術よりも重視し、ある閾値を超えて初めて後者の2つを気にする。これを理解するチームとアプリには評価プレミアムが与えられるべきである。

一般的に以下の要素も必要とされる:

結語

コンシューマー投資対象は、必ずしも差別化された価値提案に依存しなければならないわけではない(もちろん可能だが)。Snapchatは技術革命ではなく、既存技術(チャットモジュール、カメラAIO)を再構成することで新たな解放を生んだ。したがって、伝統的なインフラ視点でコンシューマー対象を評価するのは偏りがある。機関が考えるべきは、「このプロジェクトが良いビジネスになり得るか」「最終的にファンドにリターンをもたらせるか」である。

そのため、以下の点を評価すべきだ:

-

配信能力は製品そのものよりも重要――ユーザーに届けることができるか?

-

既存モジュールを効果的に再構成し、全く新しい体験を創出しているか?

ファンドはもはや純粋なインフラでリターンを生み出せない。インフラが重要でないと言っているわけではないが、ナラティブ主導の市場では、誰も関心を持たない価値提案ではなく、真の魅力と実用例を持つ必要がある。全体として、コンシューマー対象に対して、多くの投資家は過度に「右寄り」――「第一原理思考」を文字通り奉じすぎており、真の勝者はしばしばより優れたブランドとUX――これらの特性は隠れていても極めて重要である――によって勝ち残る。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News