Project Crypto の合図で、暗号資産スーパーアプリ時代の幕開け

TechFlow厳選深潮セレクト

Project Crypto の合図で、暗号資産スーパーアプリ時代の幕開け

世界最大の資本市場が全面的な転換を決定したとき、業界全体の競争構造が再編される可能性がある。

執筆:David、TechFlow

7月31日、米国証券取引委員会(SEC)の新議長ポール・アトキンス氏は「デジタル金融革命における米国のリーダーシップ」と題する演説を行い、「Project Crypto」という新たな計画を発表した。

このニュースはまだ主流メディアのトップニュースにはなっていないが、2025年に暗号資産業界に最も大きな影響を与える出来事の一つになる可能性がある。

今年1月、トランプ氏が再びホワイトハウスに戻った際、「米国を『世界の仮想通貨首都』にする」と豪語した。当時多くの人はこれを選挙用の言葉だと見なし、業界全体がトランプ氏の約束が空手形ではないかと様子見していた。

昨日、その答えが明らかになった。

このProject Cryptoは現時点では、まさにトランプ政権の暗号資産に優しい政策が最初に具体化されたものだと言える。

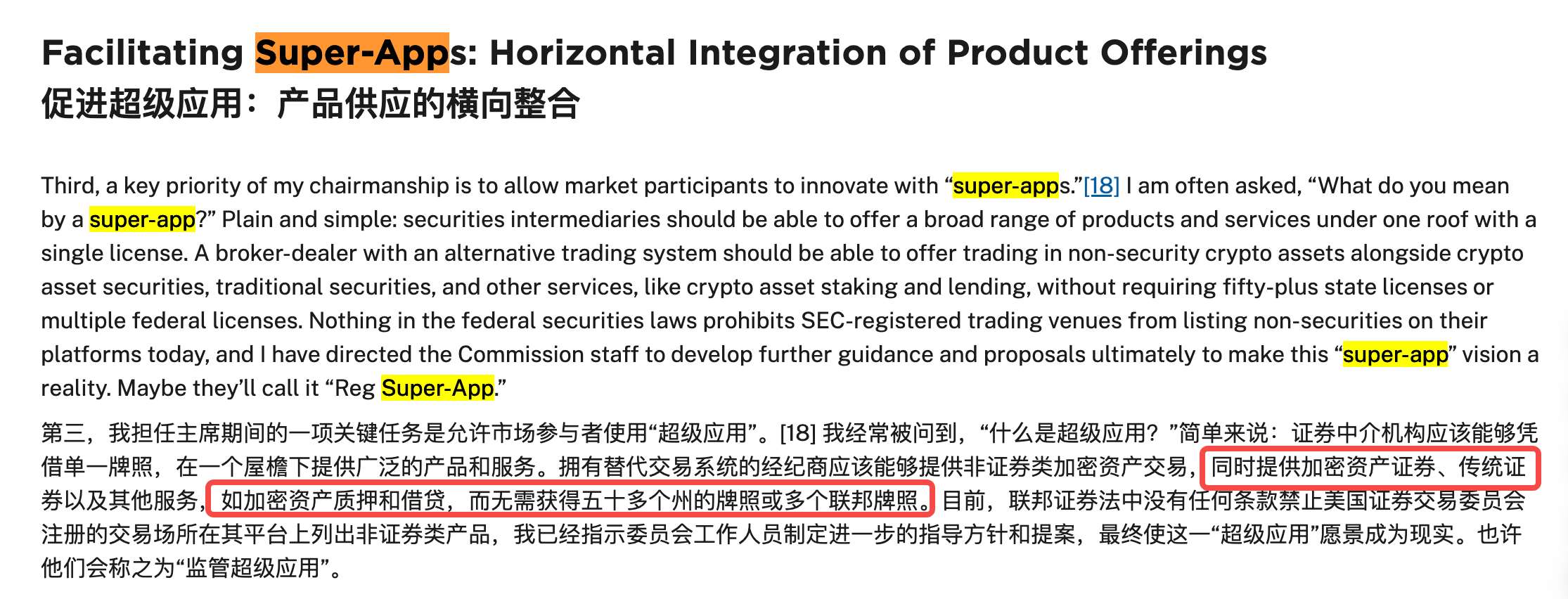

SNS上では現在、この計画に関する詳細な解説が多数出回っており、ここでは繰り返さないが、筆者が最も価値があると考えるのは、金融機関が「スーパーアプリ」を作成できるようになり、1つのプラットフォーム上で従来の株式取引、暗号資産、DeFiサービスなどすべての金融サービスを提供できることである。

もしモルガン・スタンレーのアプリで株の購入だけでなくビットコインの取引も可能になり、さらにDeFiでのマイニングにも参加できるようになったら、それはいったい何を意味するだろうか?

選挙公約から規制措置へ、かつての「執行即規制」から「オンチェーン金融の受容」へ――この変化にかかった時間はわずか6ヶ月だった。世界最大の資本市場が全面的に方向転換を決めたとき、業界全体の競争構図が一変するのは間違いない。

スーパーアプリの多機能統合

アトキンス氏の演説で登場したこの「スーパーアプリ」の概念は、まず思い浮かべるのはWeChatだろう。チャット、支払い、投資運用、保険購入、さらにはローン申込まで――1つのアプリですべてのニーズに対応する。

こうした体験は中国国内では日常的だが、自由市場を標榜する米国では不可能だった。

理由は簡単だ。規制の壁がある。

米国では、決済を行うには決済ライセンス、証券業務を行うには証券ブローカーライセンス、融資を行うには銀行ライセンスが必要であり、州ごとに異なる要件もある。

Project Cryptoは初めてこの硬直状態を打破した。

新しい規則によれば、ブローカー免許を持つプラットフォームが、従来の株式取引、暗号資産の売買、DeFiの貸借、NFTマーケットプレイス、ステーブルコインの支払い機能などを提供できるようになる――これらすべてを、単一の統一されたライセンス枠組みで可能にする。

暗号資産業界にとって、この統一枠組みのもう一つの利点は、多くの製品が持つ「組み合わせ性(composability)」に適合していることだ。

株式の利益を使って自動的にビットコインを購入し、NFTを担保にしてステーブルコインを借り入れ、そのステーブルコインをDeFiに投入してリターンを得る――こうしたすべての操作を1つの画面で完結させ、資産はブロックチェーン上で自由に流動する。

ユーザーが1つのプラットフォーム内で自由に行き来できるようになれば、Web3のスーパーファイナンスプラットフォームという存在も、もはや遠い夢ではなくなる。

そしてSECのこの決定は、文字通り軍拡競争のスタートピストルを鳴らしたようなものだ。

三種類のプレイヤー、分かれる運命

Project Cryptoのスタートピストルが鳴ったが、レースに参加する各プレイヤーの立場は大きく異なる。

既存の暗号資産大手企業は、これまでの楽勝体制から戦闘体制への移行を迫られる。

CoinbaseのCEOブライアン・アームストロング氏は複雑な心境だろう。一方でSECとの訴訟リスクがなくなるのは大きな安心材料だが、他方で独占的地位の終焉も近づいている。

過去数年間、ジェンスラー氏による厳格な規制下で、Coinbaseはむしろコンプライアンス上の優位性により、米国ユーザーのデフォルト選択肢となった。

しかし今やドアが開かれ、この「規制による護城河」は消えつつある。さらに重要なのは、Coinbase自身が急速に変身を迫られていることだ――純粋な取引所からオールラウンドの金融プラットフォームへ。これは株式取引(Robinhoodとの競争)、銀行サービス(伝統的銀行との競争)、DeFi統合(非中央集権プロトコルとの競争)の開発が必要になる。それぞれの分野にはすでに強力な既存プレイヤーがいる。

KrakenやGeminiも同様の課題に直面しているが、状況はより厳しい。

彼等はCoinbaseほどの規模メリットを持たず、急成長に必要なリソースにも乏しい。最も可能性の高い結末は、買収されるか、あるいは特定のニッチ市場に特化することだろう。

暗号資産ネイティブ企業が守勢に回る中、伝統的金融大手は総攻撃の準備を進めている。

モルガン・チェースはもはや暗号資産を疑念視する存在ではない。JPM Coinは毎日数十億ドルの取引を処理しており、Onyxブロックチェーン・プラットフォームも長年稼働している。今や彼らは個人向け暗号資産サービスを正々堂々と展開できるのだ。

ゴールドマン・サックス、モルガン・スタンレー、バンク・オブ・アメリカ――いずれも意気揚々としている。彼らは暗号資産企業が夢見るものをすべて持っている:巨大なユーザーベース、豊富な資金力、成熟したリスク管理体制、そして何よりも――ユーザーからの信頼。

米国の老奶奶が退職金を使ってビットコインを少し買うことを考えたとき、彼女は30年使ってきた銀行アプリを信用するだろうか、それとも聞いたこともない暗号資産取引所を選ぶだろうか?

だが巨象の方向転換は容易ではない。銀行の官僚主義、古くさい技術基盤、保守的な企業文化は致命的な弱点になり得る。この政策は彼らにとってチャンスであると同時に、試練でもあるのだ。

加えてUniswap、Aave、CompoundといったDeFiプロトコルの立場は最も微妙である。

Project Cryptoは「純粋なコード発行者」の保護を明確に規定しており、理論的にはDeFiにとって好材料だ。

しかしCoinbaseがUniswapの機能を直接統合できるようになり、モルガン・チェースが自社のオンチェーン融資商品を提供するようになれば、非中央集権プロトコルの価値主張とは何になるのか?

一つの可能性は、「プロトコル層」と「アプリケーション層」の分離がより明確になることだ。Uniswapは引き続き基盤となる流動性プロトコルとして機能し、さまざまな「スーパーアプリ」が上位層でユーザーインターフェースや付加価値サービスを提供する。これはインターネットのTCP/IPプロトコルのようなもの――重要だが目に見えにくく、裏方的存在となる。

もう一つのより過激な可能性は、一部のDeFiプロトコルが「中央集権化」を選択することだ。企業を設立し、ライセンスを取得し、規制を受け入れることで、より広い市場アクセスを得る。

Aaveはすでに機関投資家向けバージョンの検討を始め、Uniswap Labs自体が企業体だ。非中央集権という理想は美しいが、競合が合法的に何億人ものユーザーにリーチできる状況では、理想はただのスローガンでしかないかもしれない。

最終的にDeFiは二つの陣営に分かれるだろう:非中央集権の理想を貫く「プロトコル原理主義者」と、規制を受け入れ成長を目指す「実用主義者」だ。両者に共存の余地はあるが、対象とするユーザー層はまったく異なるだろう。

三種類のプレイヤー、三種類の運命。ただし共通するのは、もはや安穏とした居心地の良い場所(comfort zone)は存在しないということだ。

新政のもと、誰もが新しいエコシステムの中で自らの位置を再定義しなければならない。

四つの次元、群雄割拠の競争

全員が同じレースに殺到するとき、勝敗を決めるのは何だろうか?

まず第一にライセンスだ。

かつてコンプライアンスは無限にお金を食う穴だった。だが今や、それが最も重要な護城河になる可能性がある。

Project Cryptoはハードルを下げたように見えるが、実際には基準を引き上げている。「スーパーアプリ」ライセンスとは、証券、銀行、決済、暗号資産など複数領域の規制要件を同時に満たさなければならないことを意味する。これは小規模企業には手が出せないゲームだ。

ライセンスの真の価値はネットワーク効果にある。ユーザーが1つのプラットフォームですべての金融ニーズを満たせるとき、乗り換えコストは急激に上昇する。これはかつての銀行ライセンスと同じだ――誰でも申請できるように見えるが、最後まで帝国を築けたのは少数のプレイヤーだけだった。

次に技術基盤だ。

オンチェーン金融のユーザーエクスペリエンスの基準は「Web2のスムーズさ+Web3の主権」だ。これは非常に高い技術的ハードルである。

伝統的金融機関は暗号資産インフラをゼロから構築する必要があり、暗号資産企業は銀行レベルの安定性を達成しなければならない。

さらに複雑なのがクロスチェーン相互運用性――ユーザーがイーサリアム上の資産をSolanaに送ってDeFiに参加したい場合、あなたのシステムは3秒以内に安全に処理できるだろうか?市場が激しく変動するとき、リスク管理システムはミリ秒単位で反応できるだろうか?

技術的負債(テクニカルデット)が致命傷になる可能性がある。

Coinbaseが10年かけて構築したシステムは単一機能に最適化されているため、それをオールラウンドプラットフォームに改造するのは簡単ではない。銀行側のレガシーシステムはさらに悪夢だ――中にはCOBOL言語で動くコアシステムもあり、どうやってブロックチェーンと接続するのか?

次に、いつもの流動性だ。

金融の世界では、流動性こそがすべてだ。スーパーアプリ時代において、この真理は数倍も増幅される。

ユーザーが期待するのは、あらゆる資産、いつでも、どんな規模の取引も即時に完了することだ。そのためには主要な取引所すべてに接続し、グローバルな流動性を統合し、最適価格を提供する必要がある。さらに重要なのは資本効率――同じ資金を株式、暗号資産、DeFiの間でいかに効率的に循環させるか?

最後にユーザーエクスペリエンスだ。

これは最も過小評価されがちな競争軸かもしれない。機能が似通い、手数料も近くなる中で、勝敗を分けるのは体験そのものだ。

難しさは、対象ユーザーの巨大な違いにある。暗号資産のベテラン(セルフカストディを要求し、オンチェーンデータを確認したい)にも満足させなければならず、一方で伝統的ユーザー(リカバリーフレーズが何かすら知らない)にも安心感を与えなければならない。1つのアプリで2種類の言語を扱う必要があり、これが製品担当者のバランス感覚を試す。

総じて、Project Cryptoは業界関係者に課題を提示している。ライセンスは「何ができるか」を、技術は「どれほどうまくできるか」を、流動性は「どれほど大きくできるか」を、体験は「どれほど長く続けられるか」を決める。この多次元競争の将棋盤において、一歩ごとに戦局が変わる可能性がある。

予想される勝者と敗者

Project Cryptoの新政策のもと、一体どの企業や資産がより勝ち残りやすいのか、知りたいと思うだろう。

しかし未来を予測するのは危険な行為であり、すべては未定だ。現時点で見えるのはいくつかの兆候にすぎない。暗号資産スーパーアプリ時代の勝者は、単一の姿だけではないだろう。むしろ、3種類のまったく異なりながら同等に成功するモデルが現れる可能性がある。

第一に「連合軍」モデルがある。

最も賢いプレイヤーはすでに気づいている。一騎打ちよりも、強者同士の連携が有利だということに。

Fidelityを例に取ると、11兆ドルの資産を管理するこの巨人は2018年にすでにデジタル資産部門を設立したが、リテール向け暗号資産取引ではいまいち盛り上がりに欠けていた。

もしFidelityが技術的に先進的な暗号資産企業(例えばFireblocks)と深く統合したらどうなるか?Fidelityの2億人の顧客がシームレスな暗号資産体験を得られ、協業相手は伝統的金融が最も欠いている資源――信頼とユーザーを獲得する。結果として必ずしも両社が合併するわけではないが、このような「1+1>2」の組み合わせは今後、多数登場するだろう。

第二に「兵器商人」モデルがある。

ゴールドラッシュのときに最も安定したビジネスは、シャベルを売る商売だ。

スーパーアプリ時代の「シャベル」とは、キーテクノロジーとなるインフラのことだ。Chainalysisを例に挙げると、誰がスーパーアプリ戦争に勝とうと、彼らのコンプライアンスツールは必要とされる。こうした企業の魅力は、顧客が多様であればあるほど、その地位がより安定することだ。どちら側につく必要もなく、すべてのプレイヤーから必要とされる。

第三に「特化型」モデルがある。

誰もがスイスアーミーナイフを必要とするわけではない。DAO専門の金融プラットフォームや、NFT金融化に特化した垂直統合アプリのようなものも存在しうる。大手企業が大規模で包括的なプラットフォーム構築に忙殺される中、こうした特化型プレイヤーはニッチ市場でロングテールの価値を享受できるかもしれない。

勝者のパターンはおおむね以上の通りだが、敗者について言えば、中途半端な機関と投機家だろう。

米国の地方銀行を例に取ると、彼らはモルガン・チェースほどの大規模な技術投資を行うリソースもなければ、小型フィンテック企業のような柔軟性もない。顧客が大手銀行で一括した暗号資産サービスを受けられるようになれば、こうした中規模機関の生存空間は急激に圧縮される。

また投機家については、過去数年、多くのプロジェクトが複雑な法的構造で規制を回避してきた――ケイマン諸島に登録し、DAOで運営し、「十分に非中央集権化されている」と主張することで。

Project Cryptoの明確なルールは、こうしたグレーゾーンが存在できなくなることを意味する。真に非中央集権化するか(流動性とユーザーエクスペリエンスの制約を受け入れる)、完全にコンプライアンスを遵守するか(規制コストを受け入れる)の二者択一であり、中間路線はもはや成立しない。

ビジネス競争の観点から見ると、タイムウィンドウは急速に閉じつつある。

プラットフォーム経済では先行者利益が決定的になりうる。今後数か月以内に完全なエコシステムを構築できた者が、次の暗号金融の巨人になる可能性が高い。

iPhoneの瞬間か?

2007年、ジョブズが初代iPhoneを披露したとき、ノキアの幹部たちは冷笑した――キーボードのない携帯電話が成功するわけがないと。18か月後、携帯電話業界のルールは完全に書き換えられた。

Project Cryptoは、暗号金融にとっての「iPhone発表」かもしれない。

完璧だからではなく、初めて主流の金融機関に可能性を見せつけたからだ――金融サービスはこのように提供できる、伝統的資産と暗号資産はこのように融合できる、コンプライアンスと革新はこのように両立できる――と。

ただし忘れてはならない。iPhoneが真に世界を変えたのは2007年ではなく、App Storeが登場してからのことだ。Project Cryptoはあくまで始まりにすぎず、真の革命はエコシステムが形成されてから爆発する。

数百万の開発者が新しいプラットフォームで革新を始め、数十億のユーザーがオンチェーン金融に慣れ親しんだとき――そのときにこそ、本当の黄金時代が来るのだ。

今の段階で結論を出すのは、時期尚早だ。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News