a16zが大胆予測:Vibe codingが勝者独占か?

TechFlow厳選深潮セレクト

a16zが大胆予測:Vibe codingが勝者独占か?

間違っている、垂直専門化こそが未来なのだ。

皆さんは気づいていますか?AIアプリ生成プラットフォームたちが、多くの人の予想とはまったく異なる方向に進んでいることに。多くの人は、これが価格競争の末、最後には一社だけが生き残るという血みどろのゼロサムゲームになると予想していました。しかし現実は意外で、これらのプラットフォームは互いに潰し合うどころか、それぞれが独自の差別化されたポジションを探し、異なるニッチ市場で共存・共栄しています。これは大規模言語モデル市場の発展軌跡を思い出させます。まったく同じように意外で、まったく同じように示唆に富んでいます。

昨日、a16zのパートナーであるJustine Moore氏とAnish Acharya氏が共同で「Batteries Included, Opinions Required: The Specialization of App Gen Platforms」という分析記事を発表しました。このAIアプリ生成プラットフォーム市場に関する彼らの観察は私にとって非常に示唆深いものでした。彼らは、これらのプラットフォームが基礎モデルと同様の分化プロセスを経ており、当初の直接的な競争から専門化へと移行していると指摘しています。この洞察により、私はAIツールエコシステム全体の発展法則について再考するきっかけを得ました。「万能なコードプラットフォームなど存在しない」という私の信念も、より深く再認識することになりました。今やAIを使ってアプリを構築する人が多すぎて、使用シナリオは極めて多様です:プロトタイピング、個人サイト、ゲーム開発、モバイルアプリ、SaaSプラットフォーム、社内ツールなど。ある一つの製品が、これらすべての分野で最高になることが可能でしょうか?

私の判断では、この市場は必然的に細分化に向かうでしょう。美しさを重視したランディングページ用のコンシューマーアプリと、エンタープライズ向け社内ツールビルダーは、決して同じ製品にはなりえません。前者はSpotifyとの統合機能が必要で、TikTokでバズることを目指します。後者はSOC 2コンプライアンス認証が必要で、CTOに対してトップダウンで販売される必要があります。この市場は十分に大きく、数十億ドルの評価額を持つ複数の企業を支える余地があります。特定の使用シーンで明確なナンバーワンとなり、そのシーンに必要な機能、統合、マーケティング戦略に集中することが、勝利への道かもしれません。

PS:私自身も最近起業に踏み出し、まさに垂直特化型のVibe coding製品を開発しています。すでにPre-seedラウンドの資金調達を迅速に完了しました。VC機関のパートナーの方で、この方向性に興味を持ち、かつ研究されている方がいらっしゃいましたら、ぜひ私のWeChat(MohopeX)にご連絡ください。また、founding teamメンバーも募集中ですので、興味のある方は最後の部分をご確認の上、履歴書をご応募ください。

基礎モデルからの示唆:代替品から補完品へ

2022年の基礎モデル市場を振り返ると、当時ほとんどの人が2つの誤った仮定を持っていました。1つ目は、これらのモデルは基本的に互いに代替可能であり、クラウドストレージのように交換可能な存在だということ。一度選べば、なぜわざわざ別のものを試す必要があるのか? 2つ目は、モデルが互いに代替可能なら、競争によって価格は底を這い、唯一の勝ち筋はより安く提供することだという仮定です。

しかし現実の展開はまったく異なりました。我々が目にしたのは、さまざまな方向への爆発的成長でした。Claudeはコードとクリエイティブライティングに注力。Geminiはマルチモーダル能力で他を圧倒し、低価格で高性能モデルを提供。Mistralはプライバシー保護とオンプレミス展開に焦点。一方、ChatGPTは最も広範で有用な汎用アシスタントを求めている人のための「本拠地」になることに注力しました。市場は寡占状態にならず、むしろ開放的であり続けました。より多くのモデル、より多様な選択肢、より多くの革新。価格は下がらず、むしろ上昇しました。Grok Heavyは卓越したAIコード機能と、テキストから画像へのウイルスマーケティングモデルにより、月額300ドルという料金を設定しています。これは数年前のコンシューマーソフトウェアとしては考えられない価格帯です。

このパターンは他の領域でも見られます。画像生成分野を思い出してみてください。2022年には、これはゼロサムゲームあるいは「一つのモデルがすべてを支配する」世界だと考えられていました。しかし現在、Midjourney、Ideogram、Krea AI、BFLなどが成功を収め、共存しています。それぞれが異なるスタイルやワークフローに注力しているからです。これらのモデルは「より良い」「より悪い」ではなく、芸術的・機能的にそれぞれ独自の主張を持ち、異なる創造的嗜好とニーズに応えています。

よく見ると、これらのモデルはそもそも競合ではなく、実際には補完関係にあるのです。価格引き下げ競争とは正反対に、これは正の和ゲームです。あるツールを使うことで、別のツールにも課金する可能性が高まります。私の個人的な使用体験もそれを物語っています。素早くコードを生成したいときはClaudeを使い、マルチモーダル分析が必要なときはGeminiに切り替え、クリエイティブライティングの支援が必要なときはChatGPTに戻ることがあります。各ツールには最適な使用シナリオがあり、私の注意を奪い合っているとは感じません。むしろ、異なる瞬間に異なるニーズを満たしてくれています。

AIアプリ生成プラットフォームの分化が始まっている

私は、同じような状況が現在AIアプリ生成プラットフォーム領域でも起きていると信じています。これらのツールは、AIを使って完全なアプリケーションを構築するのを助けます。Lovable、Replit、Boltなどの表面的な劇的な衝突に目を奪われがちですが、真実は、これは勝者がすべてを得るゲームではないということです。市場規模は巨大でなおも成長中であり、画期的な企業が複数、それぞれのニッチで地位を築くのに十分なスペースがあります。

Justine氏の記事では、市場はすでに以下のような方法で細分化され始めていると述べられています。各プラットフォームは以下のいずれかの分野で独特に「突出」しています:

-

プロトタイピング:アイデアを素早く試すためのツール。美的感覚、プロンプト遵守、繊細なビジュアル操作に優れ、ビジネスロジックについては迅速かつ粗い実装を提供する必要があります。

-

パーソナルソフトウェア:あなた自身とあなたのワークフローのためにアプリを構築する専用ツール。技術レベルが最も低いユーザーを対象とし、「開封即使用」可能で、編集しやすいテンプレートライブラリを備えているかもしれません。

-

プロダクションアプリ:チームまたは一般ユーザー向けに準備されたアプリ。認証、データベース、モデルホスティング、決済などの統合機能を標準搭載し、ワンクリックでスケールアップできる必要があります。

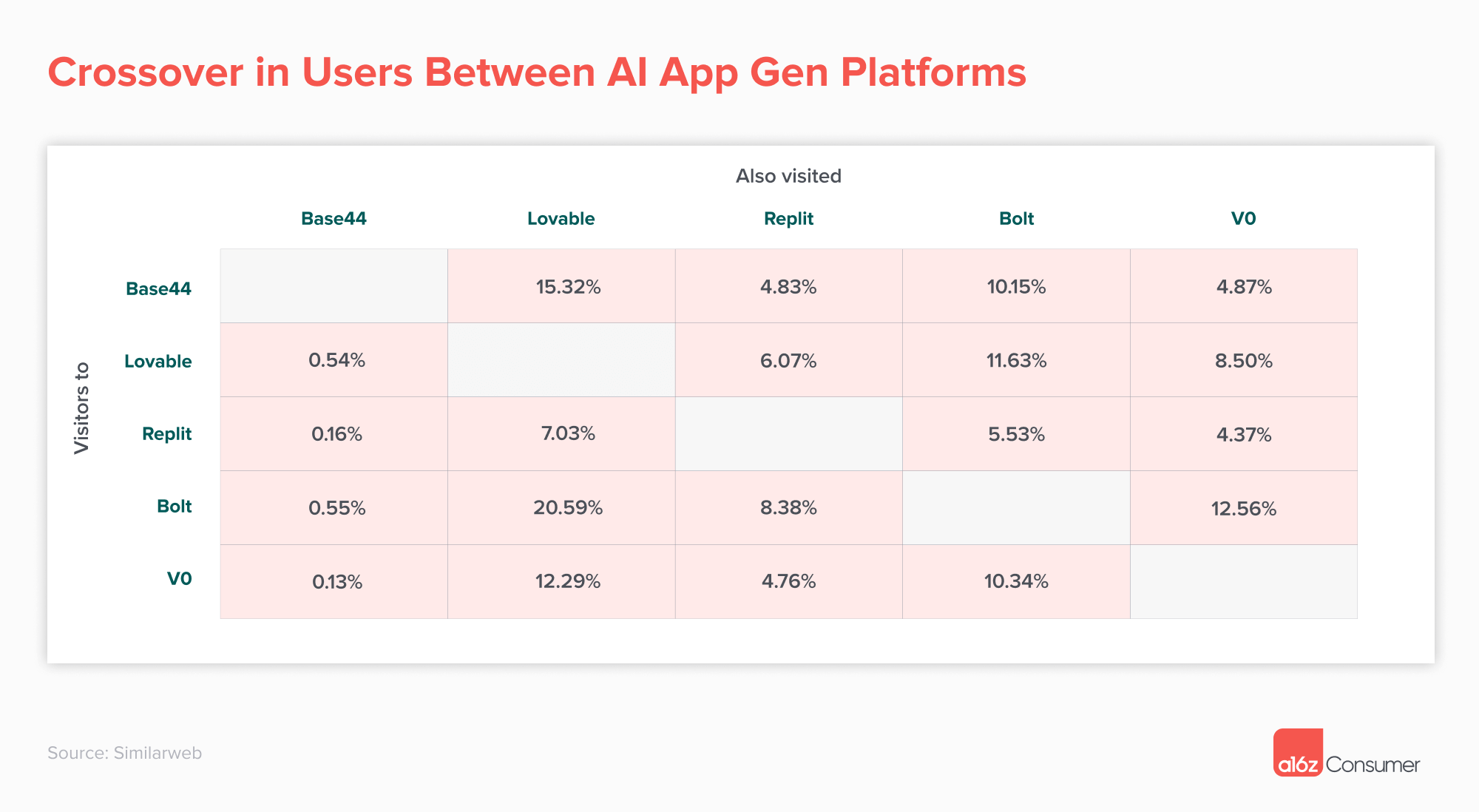

各カテゴリにおいて、さらにユーザーのスキルレベルごとにプラットフォームが存在すると想定されます。一般消費者から半技術的なプロダクトマネージャー、そしてコア開発者まで。つまり、各タイプのアプリに対して一連のソリューションが存在します。Similarwebのデータによると、まだ初期段階ではありますが、この傾向はLovable、Bolt、Replit、Figma Make、v0、Base44といった主要アプリ生成プラットフォーム間のクロスブラウジング行動にすでに現れています。

データによると、2種類のユーザーが存在します。1つ目は、特定のプラットフォームに忠誠を示すユーザーです。例えば、過去3ヶ月間、Replitユーザーの82%、Lovableユーザーの74%は、上記のプラットフォーム群の中でReplitまたはLovableのみを訪問しています。これらのユーザーは、アプリ生成プラットフォームの機能が現時点で似通っていると感じつつも、マーケティング、UI、または特定の機能などを理由に1つだけを主に選択していると考えられます。経験的に、Lovableは美的ネットアプリやプロトタイピングに使われ、Replitはより複雑なバックエンド中心のアプリに選ばれているようです。

2つ目は、複数のアプリ生成プラットフォームでアクティブなユーザーです。例えば、3ヶ月間で、Boltユーザーの約21%がLovableも閲覧しています。Base44ユーザーの15%もLovableをチェックしています。私はこれらが非常にアクティブなスーパーユーザーであり、プラットフォームを補完的に使い分けていると推測します。このようなユーザービヘイビアは、私が異なるデザインツールを使う習慣を思い出させます。素早くプロトタイプを作りたいときはあるツールを使い、より精密なデザイン制御が必要なときは別のツールに切り替え、開発チームと協業する際は第3のツールを選ぶ。各ツールには独自の強みがあり、私は具体的なニーズに応じて使い分けています。

専門化は必然の趨勢

私は次第に確信するようになりました。スケーラブルなアプリの構築を支援するツールの世界では、「制限されたほうが、無制限よりも優れる」のだということです。特定の種類の製品の開発に秀でていることは、あらゆる製品を平均的に生成できることよりもはるかに優れた結果を生む可能性が高い。SAPとの統合に特化した社内ツール生成プラットフォームが、最も正確なフライトシミュレーターアプリを生成するプラットフォームであるはずがありません。

この専門化の趨勢をさらに分析してみましょう。異なるタイプのアプリは、基盤となるプラットフォームにまったく異なる要求を課します:

データ/サービスラッパー型アプリはLexisNexisやAncestryといった大規模な既存データサービスや第三者サービスを統合、豊かに、または提示することを目的としています。インフラは大規模データセットの操作をサポートする必要があります。この種のアプリの核心的課題は、インターフェースの美しさではなく、データ処理能力と統合の複雑さにあります。

ユーティリティ型アプリはPDF変換器、パスワードマネージャー、バックアップツールなど、非常に特定のニーズを解決する単一用途のライトウェイトアプリです。多くの横断的プラットフォームはすでにこうしたアプリの生成に長けています。この種のアプリは機能が明確でロジックが比較的シンプルですが、信頼性とパフォーマンスに対する要求は非常に高いです。

コンテンツプラットフォーム型アプリはTwitchやYouTubeのように、コンテンツの発見、ストリーミング、閲覧を目的としており、コンテンツ配信をサポートする専用インフラが必要です。技術的課題は、大規模なコンテンツ配信、リアルタイムストリーミング処理、パーソナライズド推薦アルゴリズムにあります。

ビジネスセンター型アプリは物流、信頼、レビュー、価格発見に注力し、取引を促進・貨幣化するプラットフォームです。決済、返金、割引などの統合をサポートする必要があります。この領域では、コンプライアンス、セキュリティ、金融統合の複雑さが鍵となる課題です。

生産性ツール型アプリはユーザーまたは組織がタスクを遂行し、協働し、ワークフローを最適化するのを支援し、多くの場合他のサービスと大量に統合されています。この種のアプリは、企業のワークフローと既存のツールエコシステムを深く理解している必要があります。

ソーシャル/メッセージング型アプリはユーザーがつながり、コミュニケーションし、コンテンツを共有できるようにし、しばしばネットワークやコミュニティを形成します。インフラは大規模なリアルタイムインタラクションをサポートする必要があります。この種のアプリの課題は、ソーシャルグラフの管理、リアルタイム通信、コンテンツモデレーションにあります。

私の観察では、各カテゴリには独自の技術スタック、統合要件、UXの考慮点があります。ECアプリ生成に特化したプラットフォームは、決済処理、在庫管理、注文追跡などの機能を内蔵し、これらのプロセスを深く最適化します。一方、データダッシュボードに特化したプラットフォームは、データ可視化、リアルタイム更新、複雑なクエリ最適化に重点を置きます。この専門化は単なる機能の違いではなく、製品哲学と技術アーキテクチャ全体の違いです。

市場細分化の根本的論理

より深い視点から見ると、この市場細分化はソフトウェア開発自体の複雑性を反映しています。過去、私たちはソフトウェア開発を統一された領域と考えがちでしたが、実際には異なるタイプのアプリにはまったく異なる課題と制約があります。モバイルアプリはタッチ操作、バッテリー消費、オフライン機能を考慮する必要があります。Webアプリはブラウザ互換性、SEO、レスポンシブデザインを考慮。社内ツールはセキュリティコンプライアンス、既存システムとの統合、権限管理を考慮しなければなりません。

AIがアプリ開発を自動化し始めたとき、これらの違いはさらに重要になります。美しいランディングページの生成に優れたAIシステムは、そのトレーニングデータ、プロンプトエンジニアリング、出力最適化がすべてビジュアル魅力、コンバージョン率最適化、マーケティング効果を中心に構成されています。一方、エンタープライズ級社内ツールの生成に優れたAIシステムは、重点がまったく異なります。データセキュリティ、システム統合、ユーザー権限管理、監査ログなどが中心です。

私はしばしば、「万能」のAIアプリ生成プラットフォームを構築しようとするチームを見かけます。すべてのユーザーのすべてのニーズを満たそうとするのです。しかし、この考え方には重要な点が欠けています:最適化目標の衝突です。美的感覚と企業コンプライアンスを同時に最適化しようとするとき、両方の面で妥協せざるを得なくなります。専門化されたプラットフォームはこの妥協を避け、特定分野で究極の精度を達成できます。

これは伝統的なソフトウェア開発ツールの進化を思い出させます。すべての開発シナリオをカバーしようとする「スーパーIDE」がかつてありましたが、最終的には市場は分化しました。Web開発専用ツール、モバイル開発専用ツール、データサイエンス専用ツールが登場しました。各ツールはその専門分野で比類ない体験を提供し、何でもできるが何も得意でないツールよりも価値があるのです。

AIアプリ生成領域でも、同様の分化が起こると予想しています。Shopify統合、決済処理、在庫管理などを内蔵した、ECサイト生成専用のプラットフォームが登場するでしょう。さまざまなデータソースに接続し、インタラクティブなチャートを作成し、リアルタイム更新を設定できる、データダッシュボード生成専用のプラットフォームも現れます。iOSおよびAndroidのデザインガイドライン、プッシュ通知、アプリストア最適化などを熟知した、モバイルアプリ生成専用のプラットフォームも登場するでしょう。

ユーザービヘイビアからの示唆

Justine氏の記事で言及されたユーザービヘイビアデータは特に示唆に富んでいます。複数のプラットフォーム間を移動する「スーパーユーザー」は、実際に私の主張を裏付けています。異なるプラットフォームは異なるユースケースに適しているのです。開発者はLovableで素早くプロトタイプを作成し、Replitでバックエンドロジックが複雑なアプリを開発し、他のプラットフォームで特定の統合ニーズに対応するかもしれません。

この使用パターンは現代の開発者のツールチェーンを思い出させます。誰もが一つのツールですべてを解決しようとしません。Figmaでデザインし、VS Codeでコードを書き、GitHubでバージョン管理し、Vercelでデプロイし、Stripeで決済を処理します。各ツールはその専門分野で究極の精度を発揮し、ツールチェーン全体の協働が、いかなる「万能ツール」よりも強力な開発体験を生み出します。

AIアプリ生成プラットフォームの発展も同様の道をたどると予想されます。ユーザーは、何でもできるが何も専門でないプラットフォームを無理に使うのではなく、具体的なニーズに応じて最適なプラットフォームを選択するようになります。この選択の自由度は、実際にはエコシステム全体の価値を高めます。なぜなら、各プラットフォームが自分に最も得意なことに集中できるからです。

私が観察したもう一つの興味深い現象は、ユーザーが「スイッチングコスト」に耐える意欲が低下していることです。従来のソフトウェア開発では、新しいツールを学ぶコストが高かったため、開発者は慣れ親しんだツールを使い続ける傾向がありました。しかしAI駆動の時代では、ツールの学習曲線が大幅に低くなっています。自然言語だけで大部分の操作ができるプラットフォームであれば、ユーザーが新しいプラットフォームを試すハードルは非常に低くなるのです。これにより、特定のニーズに最適なツールを探すという専門化がさらに促進されます。

ビジネスモデルの再考

この専門化の趨勢は、AIアプリ生成プラットフォームのビジネスモデルそのものも再構築するでしょう。従来のSaaSモデルは規模の経済とネットワーク効果を重視し、可能な限り多くのユーザーを獲得し、ロックインしようとします。しかし専門化された世界では、広さよりも深さが重要です。

ECアプリに特化したプラットフォームは、Shopify、WooCommerce、BigCommerceなどのECプラットフォームと深く統合することで、他のプラットフォームが到底かなわないECアプリ生成体験を提供できます。顧客数は汎用プラットフォームほど多くないかもしれませんが、一人ひとりの顧客価値は高く、ロイヤルティも強いでしょう。このような専門化プラットフォームは、業界特有の価格設定モデルを展開することさえ可能です。単純なサブスクリプション料金ではなく、取引額に応じた歩合制などです。

同様に、企業内ツールに特化したプラットフォームは、企業の既存ITインフラと深く統合し、シームレスなSSO、データ同期、コンプライアンス監査などの機能を提供できます。このようなプラットフォームは、セルフサービスポータルに頼るのではなく、直販チームを通じて大企業顧客にサービスを提供する企業向け販売モデルを採用するかもしれません。

私はこのビジネスモデルの多様化が、実際にはより健全な競争環境を創出すると考えます。各プラットフォームがコアユーザー層のサービスに集中でき、すべての人々のニーズを満たそうとする必要がなくなるのです。これにより直接的な競争の激しさが緩和され、各プラットフォームが自らの専門分野で強固な護城河を築くチャンスが生まれます。

投資の観点からは、異なるタイプの投資家が異なるプラットフォームに惹かれるという意味でもあります。コンシューマーアプリに特化したプラットフォームは、ユーザーグロースとウイルスマーケティングを重視する投資家を惹きつけます。エンタープライズアプリに特化したプラットフォームは、安定したキャッシュフローと長期的な顧客関係を重視する投資家に支持されるでしょう。この多様性が業界全体にもっと多くの資金と注目を集めるでしょう。

技術スタックの差別化

技術レベルにまで踏み込むと、異なるアプリタイプが基盤技術スタックにまったく異なる要求を課しており、これが専門化の必然性をさらに裏付けているのがわかります。リアルタイムアプリ(チャットアプリ、コラボレーションツールなど)に特化したプラットフォームは、WebSocket接続、メッセージキュー、ステート同期などで多数の最適化が必要です。一方、データ集約型アプリに特化したプラットフォームは、データベースクエリ最適化、キャッシュ戦略、データ可視化に重点を置く必要があります。

私が観察した興味深い現象の一つは、異なるプラットフォームがAIモデルの選択と最適化でも分化し始めていることです。美しいインターフェースを生成するプラットフォームは、画像生成モデルやデザイン関連のトレーニングデータをより多く使用する傾向があります。バックエンドロジックを生成するプラットフォームは、コード生成モデルやソフトウェアアーキテクチャ関連のデータに依存します。このようなターゲットを絞った最適化により、各プラットフォームはその専門分野でのパフォーマンスを著しく向上させています。

さらに重要なのは、異なるアプリタイプが生成品質の評価基準をまったく異なる点です。コンシューマーアプリは、コードが多少不恰好でも、インターフェースの美しさとUXのスムーズさを重視します。一方、エンタープライズアプリは、コードの保守性、安全性、拡張性を重視し、インターフェースが地味でも問題ないとされます。この評価基準の違いが、異なるプラットフォームが異なる最適化目標と品質管理メカニズムを採用せざるを得ないことを決定づけます。

特に注目すべきは、一部のプラットフォームがデプロイと運用面でも差別化を図り始めている点です。個人プロジェクトに特化したプラットフォームは、静的ホスティングサービスへの簡単なワンクリックデプロイを提供するかもしれません。一方、エンタープライズアプリに特化したプラットフォームは、複雑なデプロイパイプライン、マルチ環境管理、モニタリング・アラートなどの機能をサポートする必要があります。これらの違いは些細に見えるかもしれませんが、最終ユーザーの体験に決定的な影響を与えます。

エコシステムの進化方向

よりマクロな視点から見ると、AIアプリ生成プラットフォームの専門化の趨勢は、ソフトウェア開発エコシステム全体の進化方向を反映しています。我々は「ツール中心」から「成果中心」への変化を目撃しています。ユーザーはもはや何のツールを使うかではなく、どのような成果を得られるかに関心を持つようになりました。この変化が、専門化プラットフォームに大きな機会をもたらしています。

今後数年で、ますます多くの垂直型AIアプリ生成プラットフォームが登場すると予想します。ゲームエンジン、物理システム、レベル設計を理解するゲーム開発専用のプラットフォーム。学習管理システムとの統合、進捗追跡、パーソナライズド学習パスを内蔵した教育アプリ専用のプラットフォーム。HIPAAなどの医療データ保護規制に準拠した医療アプリ専用のプラットフォームなどが登場するでしょう。

この垂直化の趨勢は、製品形態だけでなく、業界全体の人材ニーズも変えます。専門化プラットフォームには、AI技術と特定業界の知識を兼ね備えたハイブリッド人材が必要です。金融アプリ生成プラットフォームには、金融コンプライアンス、リスク管理、取引システムについての深い理解を持つ人材が必要です。この人材ニーズの変化が、専門化プラットフォームの競争優位性をさらに確固たるものにします。

また、専門化プラットフォーム間で競争より協力の趨勢が生まれ始めていることも観察しています。フロントエンド生成に特化したプラットフォームが、バックエンド生成に特化したプラットフォームと提携し、エンドツーエンドのソリューションを共同で提供するケースです。このような協業モデルにより、よりオープンで協力的なエコシステムが生まれ、各プラットフォームが自らのコアアドバンテージに集中できるようになります。

長期的には、この専門化の趨勢が、AIアプリ開発分野全体をより高度な成熟度へと押し上げると信じています。各ニッチ分野に専門のプラットフォームが根を下ろすことで、業界全体の水準が向上し、ユーザーもより良い体験を得られるようになります。これはウィンウィンの状況です。プラットフォームは専門分野で深い護城河を築け、ユーザーはより的確なソリューションを得られ、エコシステム全体もより豊かで多様化します。

私の予測と考察

以上の観察と分析に基づき、AIアプリ生成プラットフォーム市場の将来についていくつかの予測を持っています。今後3〜5年で、市場は明確にいくつかの主要カテゴリに分化すると考えます。消費者向けの高速プロトタイピングプラットフォーム、中小企業向けのテンプレート型アプリプラットフォーム、大企業向けのカスタム社内ツールプラットフォーム、そして各種垂直業界向けの専門化プラットフォームです。

各カテゴリでは、最終的に2〜3社のリーディング企業が現れ、深い専門化とエコシステム構築により競争優位を獲得するでしょう。これらのプラットフォームは互いに代替を狙わず、自らの領域で不断に深化し、他のプラットフォームが追いつけない専門的価値を提供し続けます。

私は特に、特定の垂直領域で深い護城河を築けるプラットフォームに注目しています。たとえば、飲食業界アプリに特化したプラットフォームが、注文システム、在庫管理、スタッフシフト、財務報告など、業界特有のニーズと深く統合できれば、汎用プラットフォームに代替されることはありません。このような業界知識の蓄積と専門的統合は、汎用プラットフォームには模倣が難しいものです。

また、ユーザービヘイビアも根本的に変化すると考えます。プラットフォーム間のスイッチングコストが低下するにつれ、ユーザーは特定のプラットフォームへの忠誠より、「ツール合理的」になり、具体的なニーズに応じて最適なプラットフォームを選ぶようになります。この変化はさらなるプラットフォームの専門化を促進します。特定の分野で本当に最良にならない限り、ユーザーのツールボックスに残ることはできないからです。

技術発展の観点では、各専門化プラットフォームがAIモデルのトレーニングと最適化でさらに大きな分岐を生むと予想しています。異なる分野のアプリはAI生成品質に異なる要求を持ち、それによりプラットフォームはよりターゲットを絞ったAIモデルを開発するでしょう。コード生成に特化したモデル、インターフェース設計に特化したモデル、ビジネスロジックに特化したモデルなどが登場するかもしれません。

最後に、この専門化の趨勢が「プラットフォームの成功」の定義を再定義すると信じています。過去、成功とはユーザー数最多、カバレッジ最広を意味していました。しかし専門化の世界では、成功とは特定分野での影響力が最も深く、顧客価値が最も高く、専門能力が最も強いことを意味するでしょう。この成功基準の変化は、より多様なビジネスチャンスを生み出し、業界全体をより健全で持続可能なものにします。

まとめると、AIアプリ生成プラットフォームの専門化は、技術発展の必然的結果であると同時に、市場成熟の兆候でもあるのです。ユーザーのニーズがますます多様化・専門化するとき、汎用ソリューションの限界が露呈します。特定のユーザーグループのニーズを深く理解し、的を射たソリューションを提供できるプラットフォームが、将来の競争で優位を占めるでしょう。この市場は十分に大きく、複数の専門化された成功企業を支えることができます。肝心なのは、自らのポジショニングを正確に定め、徹底的に深掘りすることです。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News