OpenAI、無許可のロビンフッドによる株式トークン化を非難——誰の利益が損なわれたのか?

TechFlow厳選深潮セレクト

OpenAI、無許可のロビンフッドによる株式トークン化を非難——誰の利益が損なわれたのか?

真の駆け引きは、IPO価格決定権をめぐる争いである。

執筆:Azuma、Odaily 星球日報

株式のトークン化市場への大規模な進出を相次いで発表したことで、ここ数日Robinhoodは各財経メディアのトップニュースを独占し、株価も100ドルを突破して過去最高値を更新した。

上場済み株式をブロックチェーン上に持ち込むだけでなく、Robinhoodは未上場の民間企業にも株式トークン化の範囲を拡大しており、EUユーザーに対して未上場のOpenAIやSpaceXの株式トークンを無償配布すると発表した。この動きは、市場から広く「Pre-IPO市場における価格決定権の掌握」を狙ったものと解釈されている。

OpenAI、Robinhoodの無断利用を非難

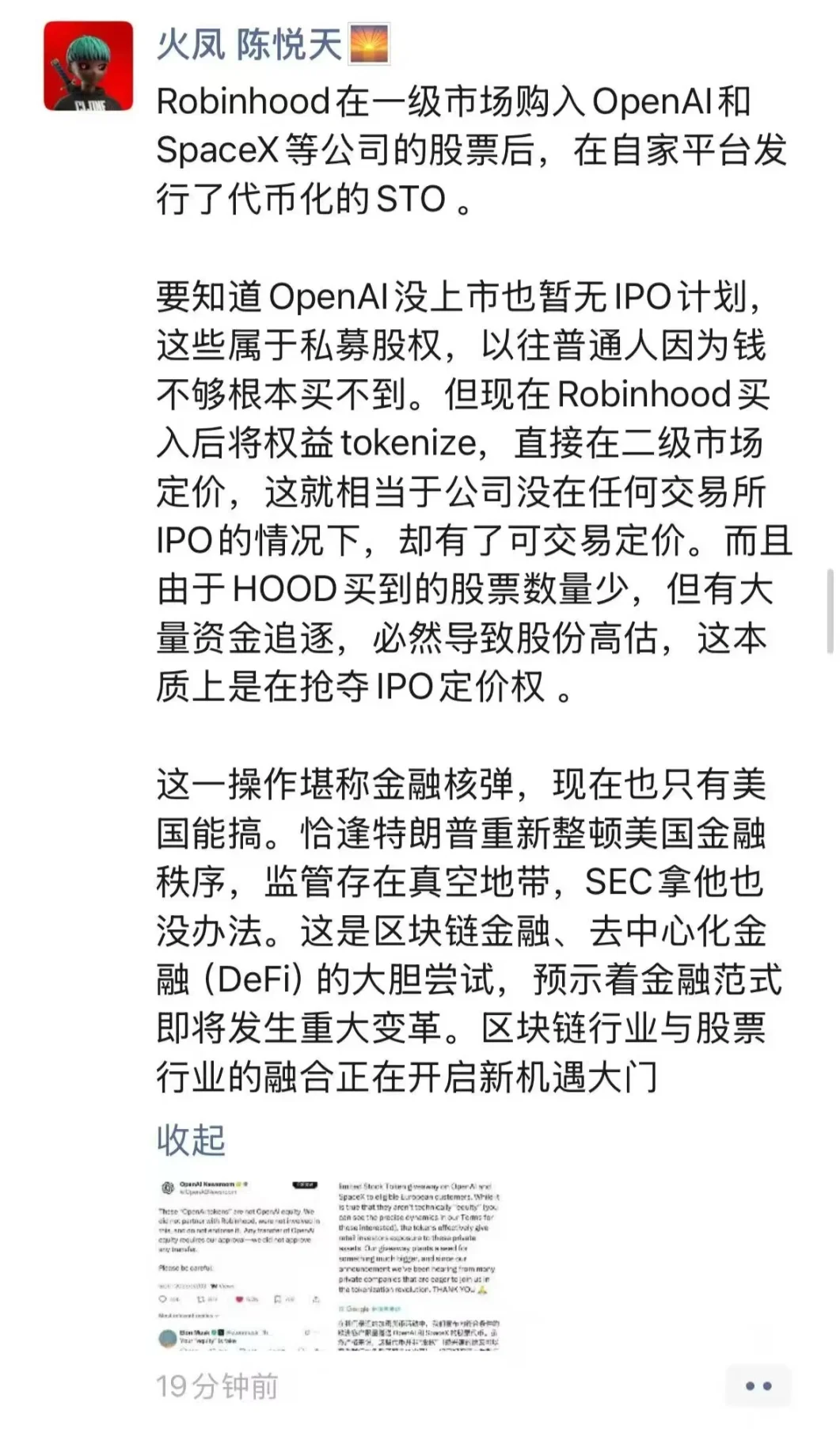

しかし7月3日未明、OpenAIはX上で公式に声明を発表し、「いわゆるOpenAIのトークンは、OpenAIの株式ではありません。当社はRobinhoodと提携しておらず、関与も承認もしていません。OpenAI株式の譲渡はすべて当社の承認が必要であり、そのような承認は一切行っていません。ご注意ください」と明確に否定した。

これに対し、Robinhood共同創業者兼CEOのVlad TenevはXで反論。「最近の暗号資産関連活動において、対象となる欧州顧客にOpenAIおよびSpaceXの株式トークンを限定的にプレゼントすることを発表しました。厳密にはこれらは『株式』ではありません(詳細は利用規約をご確認ください)が、個人投資家がこうした非公開資産にアクセスする機会を実際に提供しています。今回のキャンペーンはより大きな計画の第一歩です。発表以降、多くの民間企業から連絡があり、われわれと共にこのトークン化革命に参加したいとの意向を示しています」と述べた。

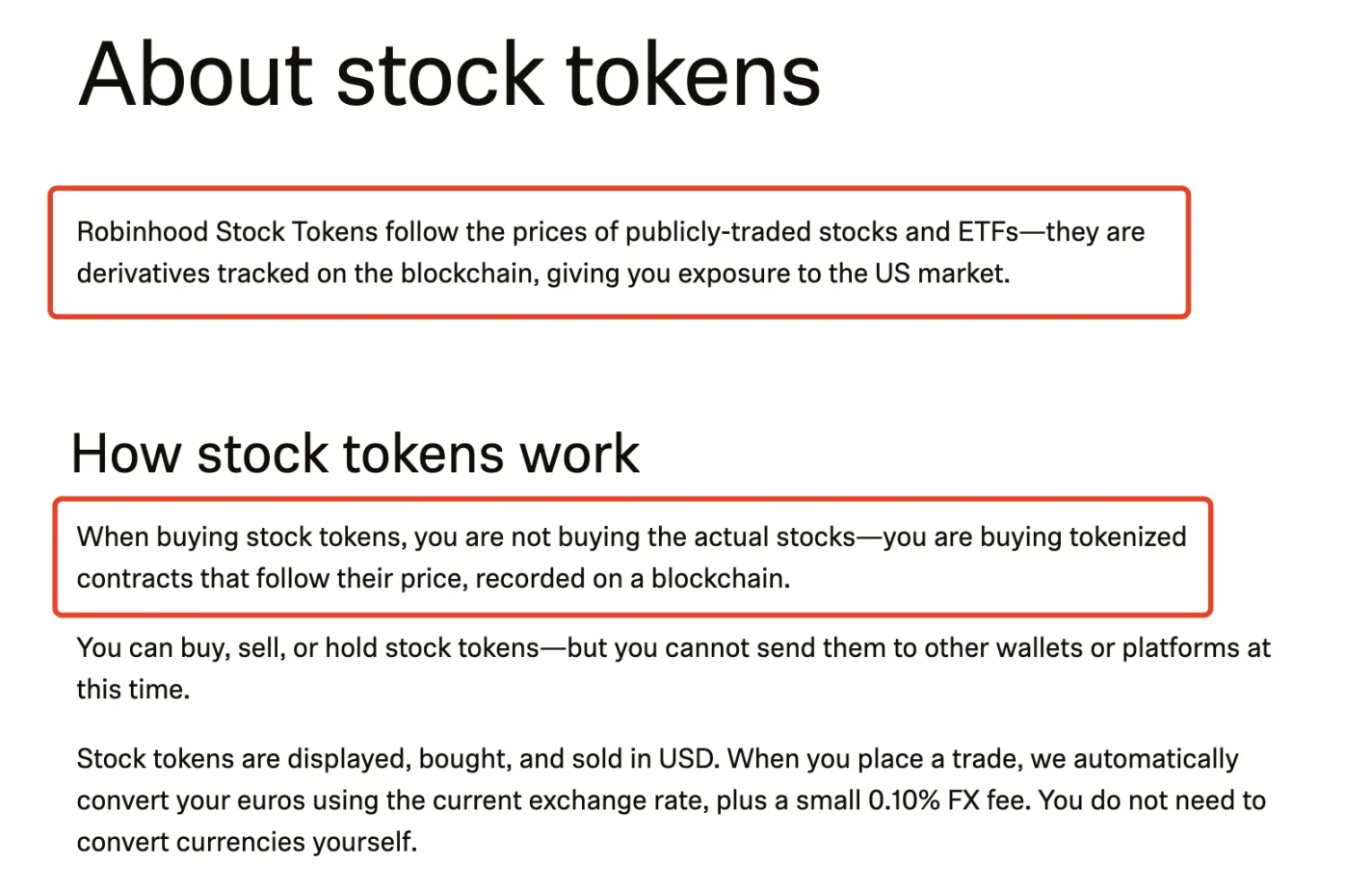

Vlad Tenevが言う「トークンは株式ではない」という説明について、Robinhoodの製品ドキュメントにはさらに詳しい記載がある。「Robinhoodの株式トークンは上場株式およびETFの価格を追跡するものであり、ブロックチェーン上で価格を反映するデリバティブ商品です……株式トークンを購入しても、実際の株式を取得しているわけではなく、価格に連動しブロックチェーン上に記録されるトークン化された契約を購入しているにすぎません。」

核心的な議論:未上場株式は本当にトークン化できるのか?

現在の財政市場で注目を集める二大企業であるOpenAIがRobinhoodを非難したことで、業界内外で即座に激しい議論が巻き起こった。議論の焦点は――OpenAIやSpaceXのような未上場民間企業の株式は、果たしてトークン化できるのか? Robinhoodなどのプラットフォーム(あるいはデリバティブ発行体)は、対象企業の許可を得る必要があるのか? 民間企業はこのような株式トークンの流通を制限できるのか? という点に集中している。

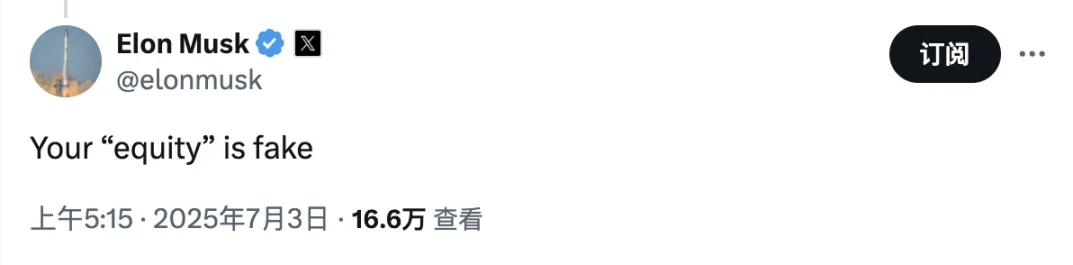

Odaily 注:なお、OpenAIと因縁深いElon Muskは本日、OpenAIを「偽株しか持っていない」と皮肉った。Elon MuskとOpenAIの確執は、OpenAIが非営利組織から営利法人へと移行したことに端を発しており、インターネット業界でも長く注目されてきた論争である。関心のある読者は各自検索していただきたい。

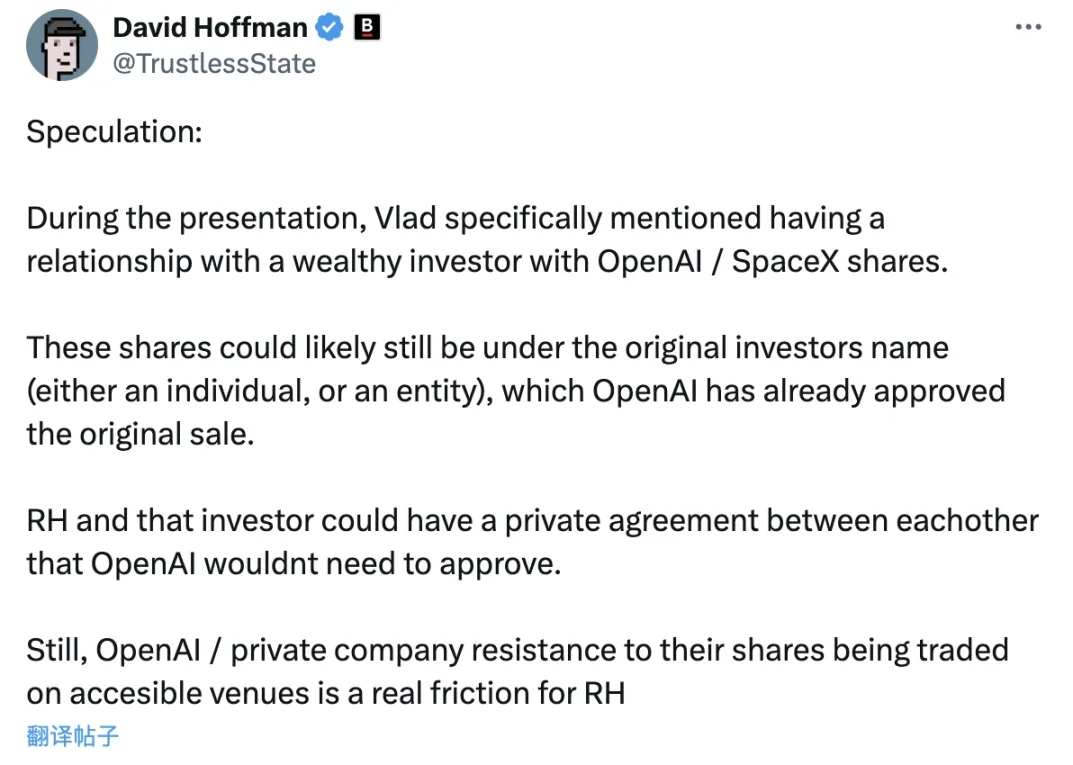

Bankless創設者のDavid Hoffmanは、RobinhoodがOpenAI/SpaceX株式保有者との何らかの合意に達している可能性を示唆した。「Vlad Tenevは講演中に、OpenAI/SpaceX株式を持つ富裕な投資家との関係に言及していた。これらの株式はおそらく依然として元の投資家(個人または法人)に帰属しているだろう。またOpenAIがその元投資家の株式売却をすでに承認している可能性もある。この場合、Robinhoodとその投資家の間で個別契約を結べば、OpenAIの承認は不要になる。とはいえ、OpenAIのような民間企業が自社株式の取引を認めない場所での取引を拒否すれば、これはRobinhoodにとって真の摩擦要因となるだろう。

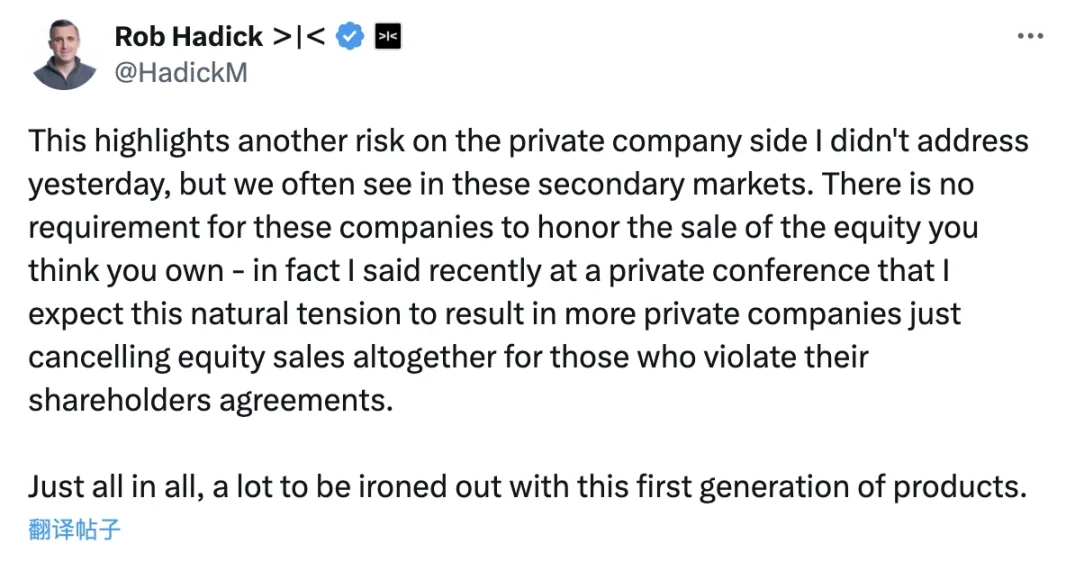

DragonflyパートナーのRob Hadickは、このモデルには別の潜在的リスクがあると指摘する。つまりOpenAIのような民間企業が、契約違反を理由に既存の株式売買契約を無効としない可能性だ。「OpenAIの声明は、私が昨日触れていない民間企業側のリスクを浮き彫りにしている。だがこうした問題は二次市場ではよく見られる。民間企業は、あなたが所有権の譲渡を主張できることを義務づけるわけではない――実際、最近の非公開会議で私は、こうした構造的矛盾により、今後ますます多くの民間企業が株主協定違反の売却を直接取り消すだろうと予想していると述べた。全体として、この世代の製品にはまだ解決されていない多くの課題がある。」

ベンチャーキャピタル専門弁護士のCollins Beltonは、より詳細な法的解説を行った。彼によると、風投以外の分野の多くの弁護士は、非公開・公開株式の取引を制限するのは主に証券法などの法律だと考えるが、それは一部正しい。しかし、株主間や企業との間で合意された追加の契約上の義務も適用可能である。たとえば企業は定款や覚書、条項などで、特定またはすべての株式について企業の同意なしに「譲渡」できないように規定できる。「譲渡」とは実際の移転だけでなく、担保提供からデリバティブ作成まで幅広く定義されることが多い。

Collinsはさらに、シリコンバレーの人気スタートアップ後期段階では通常、契約によって二次市場取引が制限され、初期段階では普通株保有者にのみ制限がかかることが多く、特にVCが影響力を持つ場合に顕著である。しかし企業が非常に人気かつ成熟してくると、有名なVC投資家を含むすべての株主にこうした制限が課されるようになるという。

またCollinsは、「当初、RobinhoodやxStocksのような新興の株式トークン発行者がこの問題を解決しているのかどうか疑問に思っていた。Robinhoodの影響力なら、この潜在的問題をクリアしているだろうと想像していたが、OpenAIの声明を見る限り、おそらくそうではない。彼らは知らぬふりをしているのか、本当にこの制限を知らないのか、いずれかだろう」と述べた。

Collinsの法的見解に基づけば、もしOpenAIが投資家と株式の「譲渡」を制限する追加契約を締結しているのであれば、RobinhoodによるOpenAI株式のトークン化(たとえRobinhoodが言うようにデリバティブ形式であっても)は本来制限されるべきである。またOpenAIが「いかなる株式譲渡も当社の承認が必要」と述べていることから、同社にはこうした制限契約が存在する可能性が高い。しかしRobinhoodがこれらの株式の具体的な出所を明らかにしていないため、市場は現時点ではOpenAIと未知の投資家の間の契約内容を確認できない。

裏の駆け引き:価格決定権の奪取

OpenAIとRobinhoodの公然とした対立は、双方とも譲る気配がない。その背景には、「株式をトークン化できるか」という単純な問題の背後にある、「IPO価格決定権の争奪戦」がある。

火鳳資本創設者の陳悦天は個人SNSで分析し、「Robinhoodは一級市場でOpenAIやSpaceXなどの企業株を購入し、自社プラットフォームでトークン化されたSTOを発行した。OpenAIは未上場であり、現時点でIPOの予定もない。これらは私募株式であり、従来一般人は資金不足で入手できなかった。しかしRobinhoodが購入し、権益をトークン化することで、二次市場での価格形成が可能になった。これは企業がいかなる取引所でもIPOしていないのに、すでに取引可能な価格が生まれるということだ。しかもRobinhoodが購入した株式数量は少ない一方で、大量の資金が流入するため、必然的に過大評価が生じる。これは本質的にIPO価格決定権の奪取である」と指摘した。

従来の金融市場では、IPO価格は上場企業と提携する主幹事証券会社が主導して決定され、両者は異なる資金調達ニーズや成長予測に基づいて価格を設定する。しかしRobinhoodという「ナマズ」の参入により、それまで公開取引不可能だった私募株式に二次市場が生まれ、誰でも金額に関係なくブロックチェーン上で自由に取引できるようになった。これはIPO前の私募株式が十分な価格発見プロセスを経ることを意味し、価格決定権が上場企業と主幹事証券会社から剥離されることを示している。まさにこれがOpenAIが望んでいない状況である。

小口投資家の視点:参入すべきか?

現状を踏まえると、上場済みで明確な公開価格を持つ株式のトークン化に関しては、Robinhoodなどのプラットフォームは一定の運用経験を持ち、実現手法も比較的シンプルである。しかしOpenAIやSpaceXのような民間企業の株式をトークン化することは、ほとんど開拓されていない道であり、Robinhoodが提示するスキームには依然として多くの不透明性が残っている。

DragonflyパートナーのRob Hadickは、「Robinhoodは、デリバティブの正確な性質、ヘッジ方法、カウンターパーティー(株式の出所)および法的救済手段について極めて不透明なままにしている。最も重要なのは、民間企業株式は公開価格のない資産のデリバティブであり、さまざまな価格で取引される証券/利益分配制度が多数含まれている点だ。さらに、デリバティブが標的企業の行動に応じてどのように決済されるかも全く不明瞭である」と指摘している。

小口投資家の立場からすれば、不確実性は時に機会を意味するかもしれないが、多くの場合、リスクを意味する。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News