10万ドルのビットコインを買わず、75%のプレミアムが付いたMSTR株を購入する選択——ウォール街は狂ったのか?

TechFlow厳選深潮セレクト

10万ドルのビットコインを買わず、75%のプレミアムが付いたMSTR株を購入する選択——ウォール街は狂ったのか?

MSTR株を購入する投資家は、ビットコインを買うだけでなく、「将来にわたって継続的にビットコインを追加購入する能力」を買っていることになる。

執筆:Will Owens、Galaxy

翻訳:AididiaoJP、Foresight News

ビットコインを貸借対照表に計上する企業は、2025年の公開市場において最も注目を集めるストーリーの一つとなっている。投資家が直接ビットコインにエクスポージャーを持つ方法(ETF、現物ビットコイン、ラップドビットコイン、先物契約など)は複数存在するものの、多くの投資家は、ビットコイン純資産額(NAV)に対して著しいプレミアムを持つビットコイン保有企業の株式を購入することで、間接的にビットコインリスクにアクセスしている。

このプレミアムとは、企業の株価と1株あたりの保有ビットコイン価値との差額を指す。たとえば、ある企業が1億ドル相当のビットコインを保有し、発行済み株式が1,000万株である場合、1株あたりのビットコインNAVは10ドルとなる。もし株価が17.5ドルであれば、プレミアム率は75%である。この文脈では、mNAV(純資産倍率)は株価がビットコインNAVの何倍かを示し、プレミアム率は「mNAVマイナス1」のパーセンテージとして表される。

一般の投資家にとって疑問なのは、なぜこれらの企業の評価額がその保有するビットコイン資産自体を大きく上回るのかということだ。

レバレッジ効果と資金調達能力

ビットコイン保有企業の株価がその保有ビットコイン資産に対してプレミアムを持つ最大の理由は、公開市場を通じてレバレッジをかける能力にあると考えられる。これらの企業は、債券や株式の発行によって資金を調達し、さらにビットコインを追加購入することができる。本質的に、これらはビットコインの高β(ベータ)代理ツールとして機能し、市場変動に対する感応度を増幅させている。

この戦略で最も広く使われ、効果的な手段が「市価発行(ATM:At-The-Market)」による株式増資プログラムである。この仕組みにより、企業は現在の市場価格に基づき段階的に株式を発行でき、市場へのインパクトを極めて小さくできる。株価がビットコインNAVに対してプレミアムを持つ場合、ATMで調達した1ドルあたりの資金で購入できるビットコイン量は、新株発行による1株あたりのビットコイン保有量の希釈を上回る。これにより、「1株あたりのビットコイン保有量を増加させる循環」が生まれ、ビットコインへのエクスポージャーが持続的に拡大していく。

Strategy(旧称:MicroStrategy)はこの戦略の最良の事例である。2020年以降、同社は転換社債および新株予約権付き株式の発行により数十億ドルを調達してきた。6月30日時点で、Strategyは597,325BTCを保有しており(流通量の約2.84%)、世界で最も多くのビットコインを保有する上場企業となっている。

こうした資金調達手段は上場企業にのみ利用可能であり、継続的にビットコインを積み増すことを可能にする。これは単にビットコインのエクスポージャーを拡大するだけでなく、成功した資金調達やビットコイン追加購入ごとに、投資家の信頼を強化する「ストーリーの複利効果」も生み出す。そのため、MSTR株を購入する投資家は、単にビットコインを買うだけでなく、「将来にわたって継続的にビットコインを買い増せる能力」を買っているのである。

どの程度のプレミアムなのか?

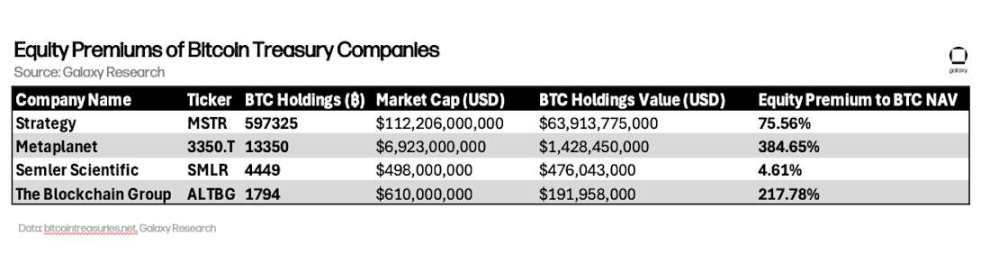

以下は、主要なビットコイン保有企業のプレミアム状況を比較したものである。Strategyは世界最大のビットコイン保有上場企業であり、この分野でもっとも有名な存在である。Metaplanetは最も積極的にビットコインを買い増している企業であり(後述する透明性の優位性も含む)、Semler Scientificは昨年から早期にこのトレンドに参入した。また、フランスのThe Blockchain Groupの存在は、この潮流が米国からグローバルに広がりつつあることを示している。

主要ビットコイン保有企業のNAVプレミアム率(2025年6月30日時点、ビットコイン価格107,000ドルを仮定):

Strategyのプレミアム率は比較的抑制されている(約75%)一方、The Blockchain Group(217%)やMetaplanet(384%)といった中小企業では著しく高いプレミアムが付けられている。これらの評価は、市場が単にビットコインの成長可能性だけでなく、資本市場へのアクセス能力、投機余地、そしてストーリー価値を総合的に織り込んでいることを示している。

ビットコイン利回り:プレミアムの背後にある鍵指標

こうした企業の株価プレミアムを牽引する中心的な指標の一つが「ビットコイン利回り(Bitcoin Yield)」である。これは特定期間における1株あたりのビットコイン保有量の成長率を測るもので、過度な株式希釈を伴わずに、資金調達力を活用してどれだけ効率的にビットコインを積み増しているかを反映する。特にMetaplanetは透明性に優れており、公式サイトに[リアルタイムのビットコインデータダッシュボード]を設置し、ビットコイン保有量、1株あたりのビットコイン量、およびビットコイン利回りを随時更新している。

出典:Metaplanet Analytics (https://metaplanet.jp/en/analytics)

Metaplanetは保有資産のリザーブプルーフ(準備証明)を公開しているが、他社はまだこの慣行を採用していない。例えばStrategyは、保有するビットコインを証明するためのチェーン上での検証メカニズムを一切導入していない。ラスベガスで開催された「Bitcoin 2025」カンファレンスにて、[執行会長のMichael Saylorはリザーブプルーフの公開に明確に反対]し、セキュリティリスクから「愚かな考え」だと述べた。「発行体、カストディアン、取引所、投資家の安全性を損なう」との見解だが、この主張には議論の余地がある。チェーン上のリザーブプルーフは、秘密鍵や署名データではなく、公開鍵またはアドレスを公開するだけでよい。ビットコインのセキュリティモデルは「公開鍵の共有は安全である」という原則に基づいており、ウォレットアドレスを公開しても資産の安全性は脅かされない(これはビットコインネットワークの本質的特徴である)。リザーブプルーフは投資家が企業のビットコイン保有を直接検証できる手段を提供する。

もしプレミアムが消えたらどうなるか?

ビットコイン保有企業の高評価は、これまでビットコイン価格の上昇と個人投資家の熱気があるブルマーケット環境下でのみ成立してきた。これまで、いかなるビットコイン保有企業の株価も長期にわたってNAVを下回ったことはない。このビジネスモデルの前提は、プレミアムが持続することにある。[VanEckアナリストのMatthew Sigelが指摘]するように、「株価がNAVにまで下落すれば、株式の希釈は戦略的手段ではなく、価値搾取となる」。この一言は、このモデルの根本的な脆弱性を突いている。ATM株式増資プログラム(これらの企業の資本エンジン)は本質的に株価のプレミアムに依存している。株価が1株あたりのビットコイン価値を上回っている限り、株式による資金調達は1株あたりのビットコイン保有量を増加させるが、株価がNAV付近まで下落すれば、希釈はむしろ株主のビットコインエクスポージャーを弱めることになる。

このモデルは自己強化的な循環に依存している:

-

株価のプレミアム → 資金調達能力の維持

-

資金調達 → ビットコインの追加購入

-

ビットコイン購入 → ストーリーの強化

-

ストーリー価値 → 株価プレミアムの維持

もしプレミアムが消失すれば、この循環は破綻する:資金調達コストが上昇し、ビットコインの積み増しが減速し、ストーリー価値が低下する。現時点では、ビットコイン保有企業は依然として資本市場へのアクセス優位性と投資家の関心を享受しているが、今後の成否は財務規律、透明性、そして「総保有ビットコイン量の単なる増加」ではなく「1株あたりのビットコイン保有量の向上」を実現できるかどうかにかかっている。ブルマーケットにおいてこれらの株式に魅力を与える「オプション価値」は、熊相場において急速に負担へと変わる可能性がある。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News