Pump.funでのトークン発行:40億ドル評価額における機会とリスク

TechFlow厳選深潮セレクト

Pump.funでのトークン発行:40億ドル評価額における機会とリスク

$PUMPのブル市場とベア市場のシナリオを徹底分析。

著者:GLC

翻訳:TechFlow

Pump.funの間近に迫ったトークン発行は、今年の暗号資産(クリプト)分野で最も注目される出来事の一つになる可能性がある。2024年以降、この起動プラットフォームはメムコイン(ミームコイン)ブームの中心的存在であり続け、業界で最も成功し、また最も議論を呼ぶ小売りトラフィックチャネルの1つを構築してきた。

好きであろうと嫌いであろうと、Pump.funは製品と市場の一致(Product-Market Fit)をすでに証明している。

無許可型のトークン発行プラットフォームは、ウイルス的拡散とゲーム化されたユーザーエクスペリエンス(UX)を通じて、何千人ものユーザーとクリエイターを惹きつけ、驚異的な取引高を生み出した。メムコイン活動全体がやや減速したとはいえ、Pump.funは依然として強力な守りを維持しており、PumpSwapなどの新規取り組みを通じて進化を続けている。

今年に入ってからのデータでは、Pumpの月次中央値収益は約4500万ドルに達しており、これは暗号資産分野で最も広く使われ、かつ最も収益性の高いプラットフォームの1つであることを示している。$PUMPトークンの発行を控えた今、このプロトコルは重要な転換点に立っている。

問題は、チームがこの瞬間を、持続可能で投資価値のある資産を構築する機会と捉えるのか、それとも価値を積極的に抽出する選択をするのかという点にある。過去の行動は疑問を呈させるが、それでもなおチャンスは残されている。

いずれにせよ、リスク対リターン(R/R)の関係は非対称的であるように見える。

以下では、$PUMPのブルー(上昇)シナリオとベア(下落)シナリオを詳しく分析していく。

目次

-

データとパフォーマンス:収益、取引高、ユーザー数

-

チームとストーリーの変化:ステークホルダーとの利害調整は可能か?

-

バリュエーション:キャッシュフロー、収益、PER(株価収益率)の観点

-

成長の触媒:エアドロップ、買収、垂直統合

-

主なリスク:実行力、競争、市場構造

-

まとめと考察

主要指標:予想以上に粘り強い

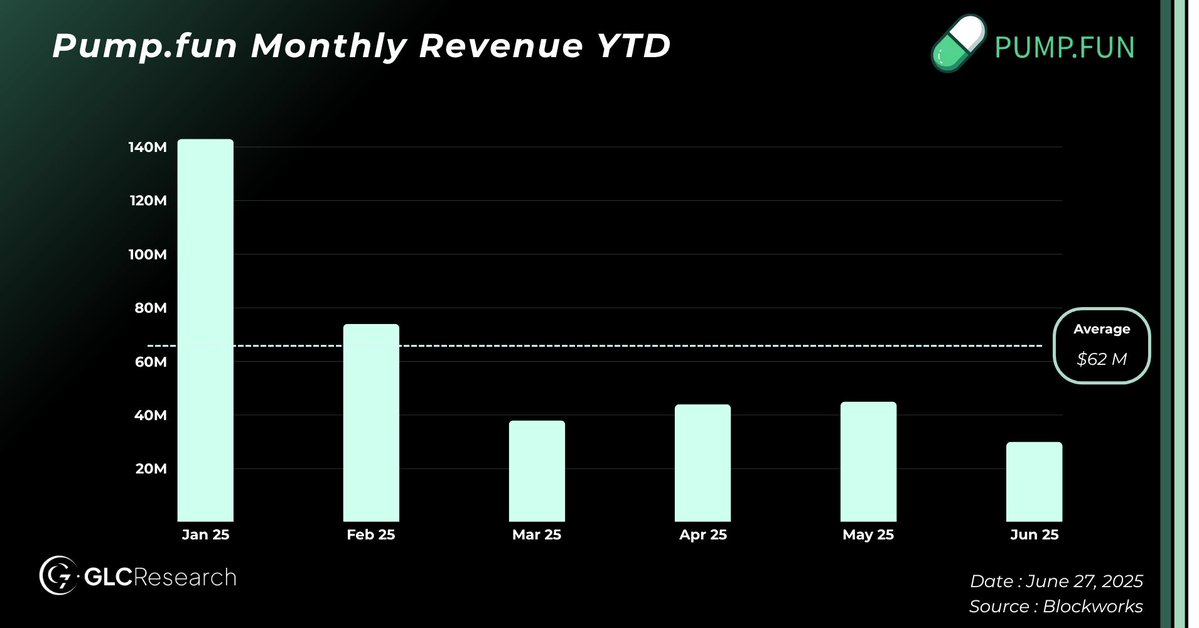

今年1月、トランプ元大統領が個人トークンをリリースしたことで、メムコイン市場は狂乱状態に陥り、業界全体のアクティビティもピークを迎えた。その月、Pump.funは驚異の1.4億ドルの収益を記録した。しかしすぐにその後、メムコイン市場の取引高は大幅に低下し、マーケットセンチメントも急激に冷え込んだ。

「メムコインの終焉」という声が一気に広まった。

だが、Pump.funのパフォーマンスは多くの人が予想したよりもはるかに粘り強く推移した。

市場全体が後退する中でも、Pump.funは大規模かつ活発なユーザーベースを維持し続けた。現在、日次アクティブユーザー数は約34万人で、1月の40万人からわずかな減少にとどまっている。もちろん、当時はまだPumpSwapが存在していなかったが、ポイントは明確だ――依然として毎日大量のユーザーがPumpの製品を利用している。

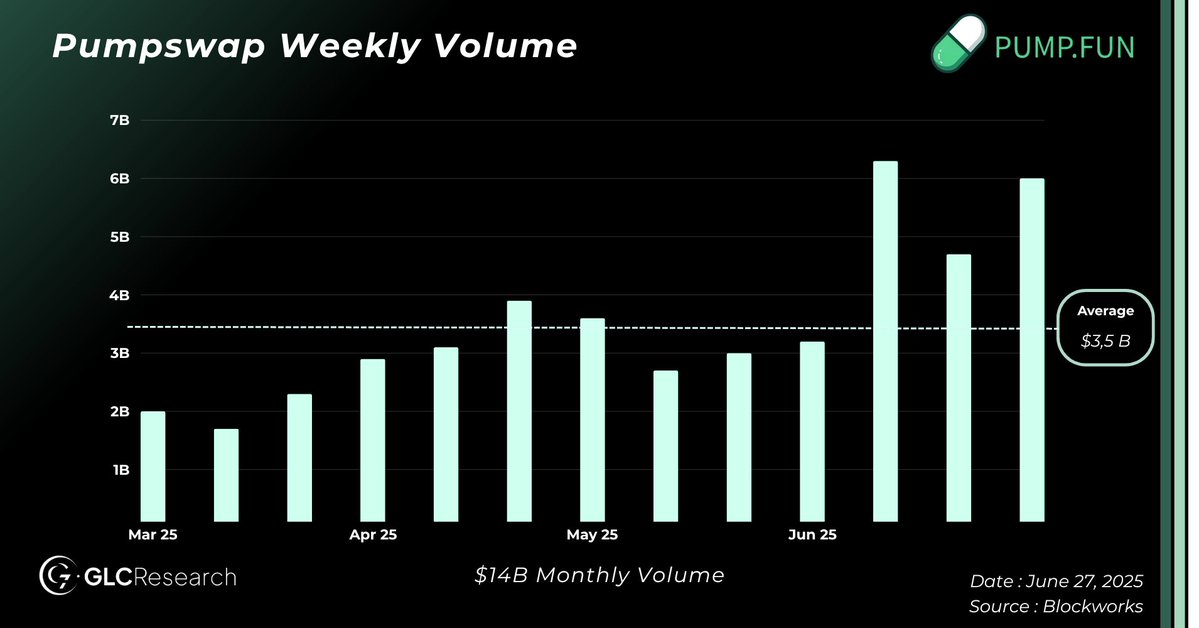

年初以来、Pump.funはPumpSwapを通じて平均月間約140億ドルの取引量を記録しており、総手数料率は0.3%(うち0.2%は流動性提供者、0.05%はクリエイター、0.05%がPumpに分配)となっている。

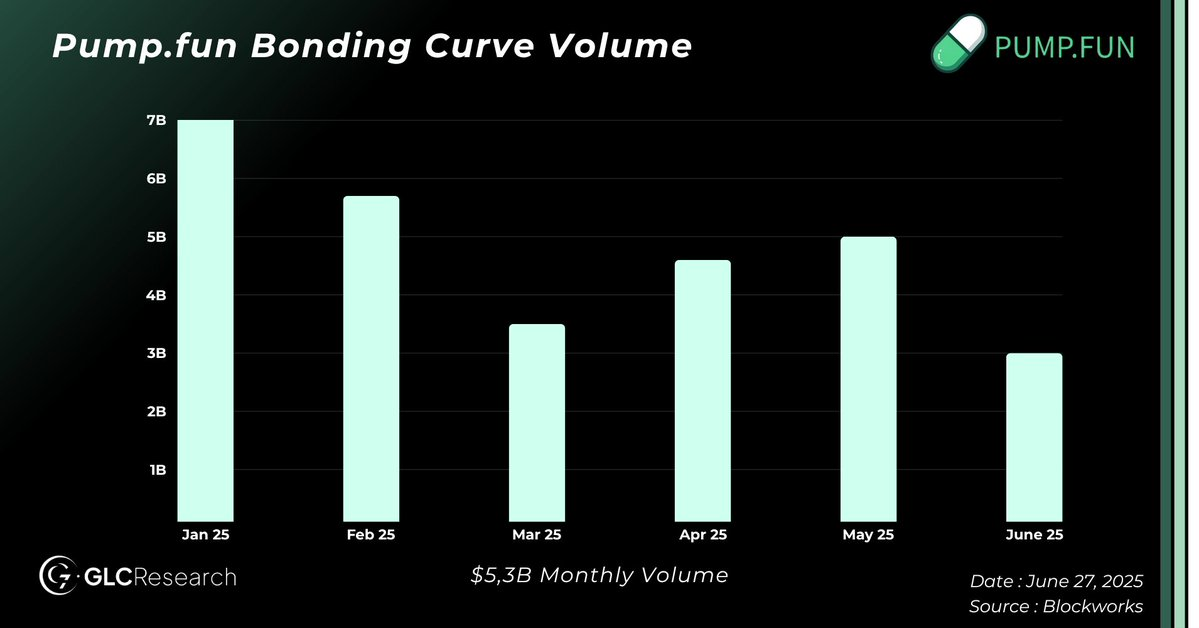

コア製品であるボンディングカーブも、月間約50億ドルの取引量を維持しており、購入および売却に対してそれぞれ1%の手数料を課している。

こうした活発なデータが、このプラットフォームが継続的に月4500万〜6000万ドルの収益を生み出し、年間収益ベースでは約5億ドルに達する理由を説明している。これにより、$PUMPは暗号資産分野で最も収益性の高いトークンの1つとなった。

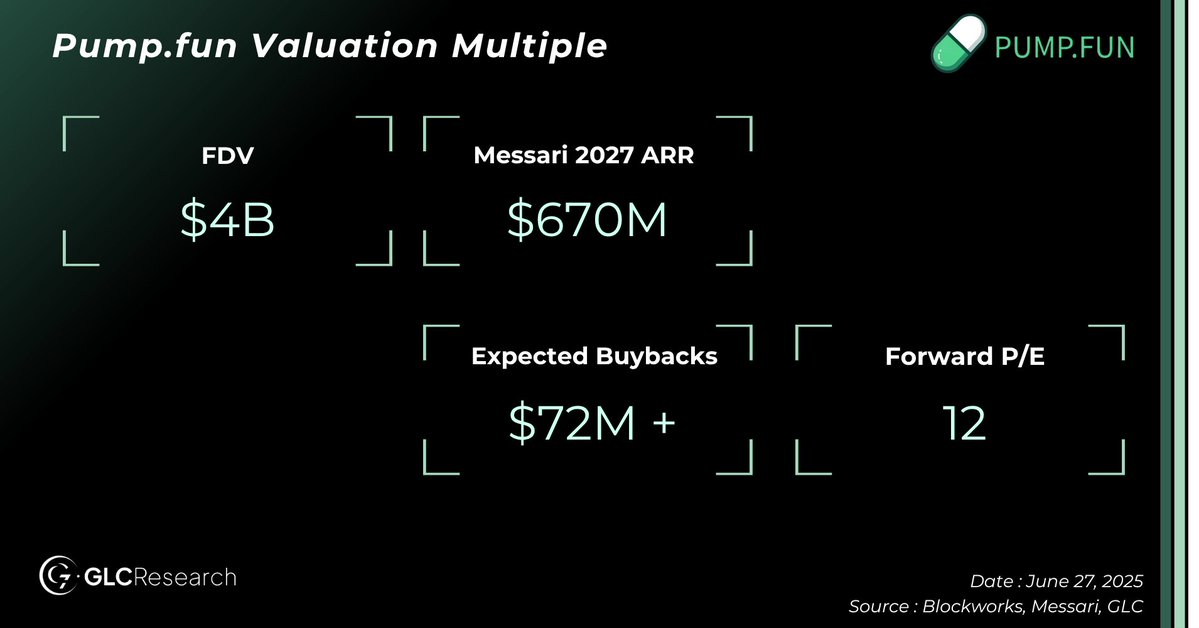

$PUMPは完全希釈時評価額(FDV)40億ドルでトークンを発行すると予想されており、これが今年最も期待される発行イベントの1つである理由も納得できる。

後ほどバリュエーションの仕組みについて深掘りするが、ここでの結論はシンプルだ。低迷期であっても、$PUMPは依然として「印紙機」のように収益を生み出し続けている。

チーム:物語を変えられるか?

Pump.funは暗号資産分野で最も収益性の高い製品の1つを構築したが、その背後のチームは同等の尊敬を得られていない。批判派は、彼らが価値抽出に過度に注力しており、コミュニティへの還元が不十分だと指摘する。さらに、多くの人々はメムコインを業界の評判を損なう要因と見なし、成長の原動力とはみなしていない。

とはいえ、彼らの成功は偶然ではない。投機はこの業界の核心的ドライバーであり、Pump.funは製品と市場の一致(PMF)を通じてその需要を初めて真正面から捉えたチームなのである。

今、彼らにはこの物語を変えるチャンスがある。

間近に迫った$PUMPトークン発行は、保有者と利害を一致させる絶好の機会となる。プロトコルの一部の収益がトークンのリバウンドに回される可能性があると伝えられているが、具体的な割合は未公表だ。

Hyperliquidのようなモデルによる100%の収益還元を期待しているわけではない。短期的には価格を刺激するかもしれないが、長期的な持続可能性を損なう可能性がある。PumpはL1(レイヤー1ブロックチェーン)ではなく、成長には資金が必要だ。より現実的なのは、RaydiumやJupiterのように、収益の50%をリバウンドに充てることだろう。

この比率であれば競争力もあり、新たな事業展開、買収、エコシステム拡張のために再投資の余地も残せる。Pump.funは若い企業であり、真の成長ポテンシャルを持っている。年間約10%の配当を目指しつつ、残りの資金を長期的価値の複利成長に回す姿勢を見せてほしい。

数字以上に重要なのが透明性だ。チームが真剣に受け止められたいなら、運営コスト、資本支出(Capex)、資金準備計画、ガバナンス構造など、資金の使途を明確に開示すべきである。

10億ドルを調達するには、真の責任感が求められる。

それができれば、多少控えめなリバウンドでも効果は出る。だが、再び沈黙のまま価値を内部に移転するような行動に出れば、市場の反応は芳しくないだろう。

とはいえ、仮に失敗しても、下方リスクは限定的と思われる。次のセクションで詳しく検討する。

$PUMP バリュエーション分析

このセクションでは、通常GLCで行っているような包括的なバリュエーションフレームワークを提示しない。理由は単純だ。我々はメムコイン分野の専門家ではなく、モデリングの試みは極めて主観的になりかねない。

とはいえ、Messariの@defi_monkが非常にしっかりとしたバリュエーションフレームワークを提示しており、その前提条件に安心感を覚える。彼は優れたアナリストであり、楽観的ではなくむしろ保守的な立場を取っており、それは私の分析スタイルにも合致している。

彼のベースケース予測では、ボンディングカーブの取引量は減少するが、AMM(自動マーケットメーカー)活動が増加し、2027年までに年間収益は約6.7億ドルに達すると予想している。この予測は、全体的なオンチェーン取引量の成長、Raydiumに対する市場シェアの潜在的拡大、および垂直統合によるメリットを反映している。

私見では、この見通しは合理的であり、非常に現実的だ。

もちろん、PUMPチームの詳細な計画を誰も正確に知っているわけではない。だからこそ、これが非対称的機会の1つでもあるのだ。もし収益が実際にこの水準に達すれば、完全希釈時評価額(FDV)40億ドルの$PUMPが高評価だとは言い難い。特にPERが約12倍という水準であれば尚更だ。

確かに、メムコインの長期的存続には不確実性が伴うが、実際には多くの人の予想を超えて長く生き延びている。メムコインは強固なコミュニティ支持を持っており、もしビットコインが今年後半に史上最高値を更新すれば、投機活動は再び活発化し、$PUMPはその恩恵を受ける主要候補の1つとなるだろう。

過去、メムコインに投資する主な手段は$SOLだったが、今や$PUMPがより直接的で論理的な選択肢になりつつある。市場が強気相場に転じれば、$PUMPは高ベータ資産としてそのトレンドを迅速に反映する可能性が高い。

総合的に見ると、すでに年間約5億ドルの収益を生み、10億ドルの現金を保有するプロトコルにおいて、40億ドルの評価額で$PUMPを取得することは、75%のトークン供給がコミュニティ報酬やエアドロップに使われる可能性を考えると、下方リスクが比較的限定的な選択に思える。

仮に我々が想定外のオンチェーン取引量崩壊という深刻な弱気相場に突入しない限り(これは今年2月時点でも信じず、今も信じていないシナリオ)、この機会は非常に魅力的に映る。

成長の触媒:エアドロップと買収エンジン

$PUMPが非対称的投資機会と見なされるのには、いくつかの明確な理由がある。

まず、暗号資産分野の多くの参加者が今や、Hyperliquidの運営モデルが機能していることに気づいている――コミュニティ向けの製品を構築し、利益を共有し、最終的に報われる。ゲーム理論は明らかに、Hyperliquidモデルに従う創業チームを支持している。現在、$PUMPはトークン発行フェーズにあり、トークン供給を完全に掌握し、高収益企業のバックグラウンドを持ち、10億ドルの現金準備を抱え、大規模なエアドロップ計画も視野に入れている。これらの条件は、成功の要素をすべて備えている。

さらに注目すべきは、代幣を発行することなく、すでに数億ドルの収益を創出してきたという事実だ。ほとんどのチームメンバーは十分な富を得ており、今やすべてのリソースを活用して$PUMPを長期的成功を収める資産に育てる立場にある。

エアドロップ自体での成長予測は難しいが、より現実的な成長源は垂直統合による買収の可能性だ。豊富な現金と強力な収益性を持つPump.funは、自社モデルと完璧に適合する企業を買収する能力を十分に備えている。

Jack Kubinecが最近BlockworksのLightspeedニュースレターで言及した内容の中でも、2つの提案がPumpの成長戦略に特に合致している。

-

Telegram取引ロボット(例:BullX)

Telegram取引ロボットは、多数のアクティブトレーダーによって注文の先取りやトレードコピーに広く利用されている。これらのロボットは取引量から手数料を得ており、Blockworksの推定によれば、Solana関連の取引ロボットだけで年間最低5億ドルの収益を上げている。このようなロボットを買収すれば、Pumpのコア製品と良好に統合できるだけでなく、新たな重要な収益源も得られる。

-

DEX Screener:

Jackが指摘したように、Pumpがユーザー離脱に直面するもう1つの課題はトークン発見(ディスカバリー)の難しさだ。トレーダーは通常、DEX Screenerのようなプラットフォームに依存してリアルタイムかつデータ豊富な分析を得ている。DEX Screenerはメムコインプロジェクトに可視性向上のための料金を請求することで、大きな収益を上げている。DeFiLlamaのデータによると、同プラットフォームは過去1年間で1億ドル以上の収益を上げている。Pumpがこれを買収すれば、ユーザーエクスペリエンスの制御力とユーザーの維持率を高めることができる。

これらはPumpの市場地位を強化する垂直統合の例にすぎないが、潜在的可能性はさらに広がっている。Pumpは調達資金と運用キャッシュフローを活用し、護城河を拡大し、多様化を推進し、成長を加速させる企業の買収を積極的に進めていくだろう。

堅固なファンダメンタルズ、豊富な現金準備、明確な垂直展開の道筋を背景に、Pumpは次なる成長段階に向けて全方位的な買収エンジンへと進化する可能性が高い。

リスクと逆風

明らかに、Pump.funにはいくつかのリスクが存在する。

まず思い浮かぶのは競争だ。Pumpのビジネスモデルがどれほど収益性が高いかは誰の目にも明らかであり、Launchlabs、Believe App、Moonshotなどを含む複数のチームが市場シェアの獲得を狙っている。その中の1つが最終的に注目を集める可能性はある。

もう1つのリスクは規制圧力だ。Pumpはすでに一定の問題に直面しており、現在のモデルは規制当局の期待と完全に合致しているとは言い難い。さらなる監督の強化は十分にあり得る。

しかし、私見では最大のリスクはチームの将来の運営判断にある。前述した通り、今回の発行が肯定的に評価されるには、チームが透明性を重視し、一貫した報告を行い、トークン保有者と適切に利害を一致させる必要がある。過去の過ちを繰り返し、搾取的な行動を見せたり、明確なコミュニケーションなしに内部関係者に価値を移転したりすれば、市場は決して好意的な反応を示さないだろう。

現在、市場はチームがHyperliquidのモデルに従い、トークンを短期的な搾取ツールではなく、長期的でコミュニティと連携した資産と見なすことを望んでいる。

仮にチームがこれらの期待に応えられなくても、オンチェーン取引量が安定している限り、下方リスクはおおよそ-50%程度に抑えられると私は考える。もちろん、マクロ的な市場環境の変化がすべてを覆す可能性はある。

それでも、年間5億ドルの収益と10億ドルの現金を保有する企業が、長期的に20億ドルを下回る評価額にとどまり続けるとは到底考えにくい。

最終的な考察

Pump.funは、暗号資産における投機とオンチェーンインフラの交差点に立っている。メムコインの物語が依然議論を呼んでいても、このプラットフォームは明確な製品市場適合性(PMF)を示し、該当分野で最も収益性が高く、広く使われているアプリケーションの1つとなった。

間近に迫った$PUMPの発行は、正念場と言える。注目されるイベントであるだけでなく、より広範な試練でもある。

「チームは閉鎖的で搾取的なモデルから、透明性が高く、トークン保有者と利害を一致させ、長期的持続可能性に焦点を当てるモデルへと転換できるか?」

もし可能なら、$PUMPはエコシステム内でより永続的な資産へと進化する可能性を秘めている。

同時に、長期的成功は、メムコイン領域を超えて多角化できるかどうかにもかかっている。Jupiterのようなより成熟したプラットフォームと競い合い、より広範なオンチェーン「スーパー・アプリ」になるには、継続的な製品開発、深い統合、戦略的買収が必要となる。不確実性はあれど、基礎はすでに整いつつある。

本レポートは、現在のファンダメンタルズと市場期待に基づき、$PUMP上場時の非対称的機会に特化して考察したものである。年間約5億ドルの収益、10億ドルの現金準備、柔軟なトークン供給メカニズムを考慮すれば、40億ドルの完全希釈時評価額(FDV)は、チームが信頼できる、投資家と利害が一致する戦略を実行する限り、高すぎるとは言えない。さらに、メムコインインフラへの直接的なエクスポージャー需要が高まる中、$PUMPはより高いバリュエーションプレミアムを得る可能性もある。

明言しておくが、我々は通常、メムコイン分野に焦点を当てることはなく、ここが我々のコア専門分野だとも考えていない。しかし、財務的観点からは、チームが正しい措置を講じれば、$PUMPの上場時バリュエーションは妥当に思える。現在のキャッシュフローとバランスシートの強さを考えれば、短期的な下方リスクも、マクロ環境やオンチェーン活動が劇的に悪化しない限り、限定的であるように見える。

要するに、$PUMPは明確な成長ドライバーを持つ高リスク・高リターンの機会であり、短期的な下方リスクは限定的だ。普段はこうした分野に対して慎重な姿勢を取る我々にとっても、これは注目に値する非対称的機会の典型例と言える。

開示声明:本研究のアナリストは、$PUMP上場時に当該資産の購入を計画している。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News