72件アルトコインETF申請:真の価値創造か、規制の外衣をまとった投機か?

TechFlow厳選深潮セレクト

72件アルトコインETF申請:真の価値創造か、規制の外衣をまとった投機か?

アルトコインETFのブームが暗号資産投資の論理を変えつつある。

執筆:Thejaswini MA

翻訳:AididiaoJP、Foresight News

これは真の価値を生み出しているのか、それとも投機に規制の承認という外衣をまとわせているだけなのか?

2024年1月はまるで前世のことのように感じられる。たった18か月しか経っていないのに、まるで世紀が隔たったかのようだ。暗号資産にとって、この期間はまさに史詩的な旅だった。

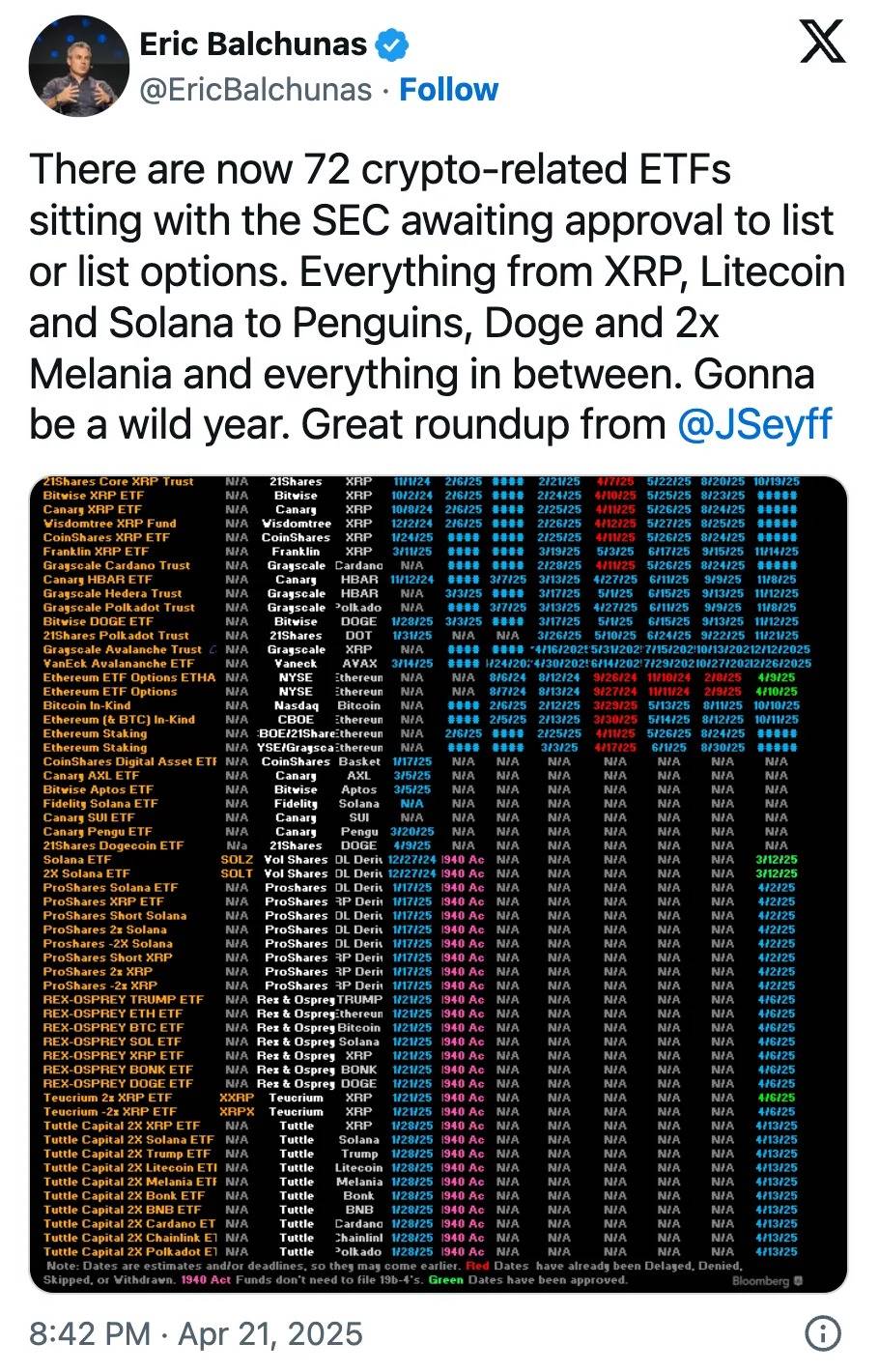

2024年1月11日、現物ビットコインETFがウォール街に上場した。約6か月後の7月23日には、イーサリアムETFも舞台に登場した。現在、米証券取引委員会(SEC)の机上には72件もの暗号ETF申請が山積しており、その数はなお増え続けている。

Solanaからドージコイン、XRP、プーディペンギン(Pudgy Penguins)に至るまで、アセットマネジメント企業はあらゆる種類のデジタル資産を規制適合型金融商品としてパッケージ化している。ブルームバーグのアナリスト、エリック・バルチュナス氏とジェームズ・セファート氏は、これらの申請が承認される確率を「90%以上」と評価し、暗号投資商品史上最大規模の拡大が目前に迫っていることを示唆している。

もし2024年が辛うじて生き残った突破の年であったなら、2025年は群雄割拠による収穫の時となるだろう。

ビットコインETFの1070億ドルの饗宴

アルトコインETFの意義を理解するには、まず現物ビットコインETFがいかにすべての予想を覆し、アセットマネジメント業界のルールを書き換えたかを把握する必要がある。

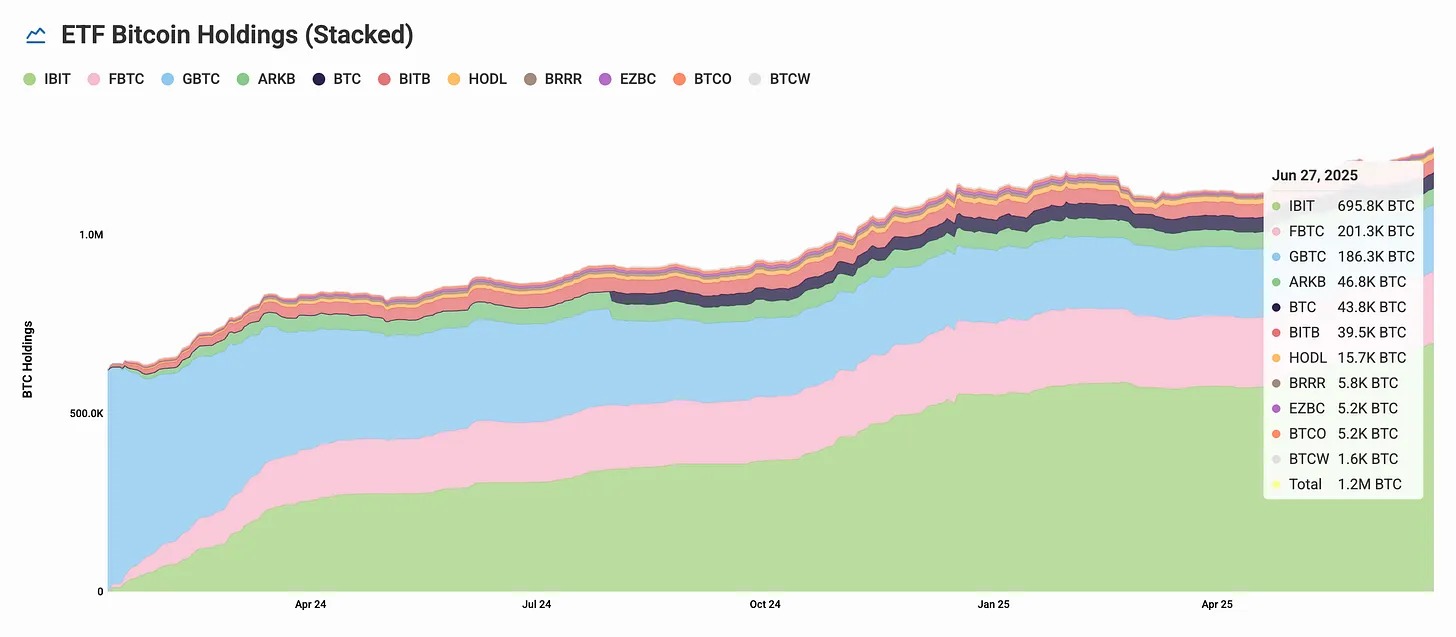

わずか1年間で、ビットコインETFは1070億ドルを調達し、史上最高のETF初年度実績を記録。そして18か月後の今日、その純資産総額は1330億ドルに達している。

ブラックロックのIBITだけで69万4400BTCを保有しており、その価値は740億ドルを超える。すべてのビットコインETFが合計して保有するビットコインは123万枚に及び、流通量全体の約6.2%を占めている。

ブラックロックのビットコインETFが史上最速で700億ドルの規模を突破したとき、それは伝統的投資ツールを通じて暗号資産へのエクスポージャーを得たいという需要が確かに存在し、膨大で、まだ飽和していないことを証明した。機関投資家も個人投資家も、全員が参入を待っている。

こうした成功は好循環を生み出した。ETFによる買い取りにより取引所のビットコイン残高が減少し、機関保有が加速し、価格の安定性が向上し、暗号市場全体がかつてないほどの規制適合性を得た。市場が変動しても、機関資金は着実に流入し続けている。これらは日内トレーダーや個人投機家ではなく、ビットコインを正当な資産クラスと見なす年金基金、ファミリーオフィス、主権財産基金なのだ。

こうした成功こそが、4月時点でSECの机上に約72件ものアルトコインETF申請が積まれている理由なのである。

ETFの価値とは何か?

すでに取引所で直接アルトコインを購入できるのに、なぜETFが必要なのか? これこそが主流受け入れにおける市場論理の核心である。ETFは暗号資産にとってのマイルストーンなのだ。

ETFはデジタル資産に伝統的証券取引所での合法的な取引資格を与える。普通の証券口座を持つ投資家が、暗号資産を簡単に売買できるようになるのだ。暗号技術に不慣れな大多数の一般投資家にとってはまさに救世主だ。ウォレットの設定や秘密鍵の保管、ブロックチェーンの技術的詳細を扱う必要はない。仮にウォレットのハードルを乗り越えたとしても、ハッキング、秘密鍵の紛失、取引所の破綻といったリスクが常に付きまとう。一方、ETFは投資家の代わりに資産のホスティングとセキュリティを管理し、主要取引所で高流動性を持つ資産として提供する。

アルトコインのゴールドラッシュ

申請リストは、近い将来に登場する規制適合型暗号資産の多様性を明らかにしている。VanEck、グレイスケール、Bitwise、フランクリンテンプルトンなどの大手がすでにSolana ETFの申請を提出しており、承認可能性は90%とされている。新参のインベスコ・ギャラクシー(コード名QSOL予定)を含め、9社がSOLのパイを巡って争っている。

XRPもそれに続き、複数の申請がこの決済型トークンをターゲットにしている。Cardano、ライトコイン、アバランチのETFも審査プロセス中だ。

メムコインさえも例外ではない。主要発行体がすでにドージコインおよびPENGU ETFの申請を提出している。「FartcoinのETF申請がまだ出ていないのが奇跡だ」と、ブルームバーグのエリック・バルチュナス氏はX上で皮肉った。

なぜ今この時期に集中申請が相次ぐのか? これは複数の要因が共振した結果である。トランプ政権の暗号資産推進政策は規制環境の転換を示しており、新任のSEC委員長ポール・アトキンス氏はゲイリー・ジェンスラー氏の「法執行による規制」手法を廃止し、暗号ワーキンググループを設立して明確なルール策定を始めた。

規制の凍結解除は、SECの最新声明で頂点に達した。「プロトコルのステーキング活動」は有価証券の発行とは見なされないとされたことで、前政権下でKrakenやCoinbaseなどステーキングサービスに対して行われていた抑圧政策が完全に逆転した。

ビットコインとアルトコインに対する機関の認証、企業による暗号準備金の増加、そしてBitwiseの調査で示された「56%のファイナンシャルアドバイザーが暗号資産への配分を検討している」という事実が重なり、ビットコインやイーサリアムを超える多様な暗号資産へのエクスポージャー需要が生まれている。

需要の試練

ビットコインETFが機関需要の本物性を証明したとはいえ、初期の分析ではアルトコインETFはまったく異なる状況に直面するとみられている。

Sygnun銀行のリサーチ責任者カタリン・ティシュハウザー氏は、アルトコインETFの総流入額は「数億ドルから10億ドル程度」にとどまり、ビットコインの1070億ドルに比べれば微々たるものになると予測している。

最も楽観的な見通しでも、アルトコインETFの総規模はビットコインの1%未満にとどまるだろう。基本的な視点から見れば、この差異は当然のことである。

イーサリアムとの比較はさらに厳しい現実を浮き彫りにする。第2位の暗号資産であるイーサリアムETFは、上場後231日間でわずか約40億ドルの純流入にとどまり、ビットコインの1333億ドルに対してわずか3%程度である。最近15営業日で10億ドルの流入があったとはいえ、その機関吸引力は依然としてビットコインに大きく水をあけられており、アルトコインETFがより厳しい投資家注目度の競争に直面することは明らかだ。

ビットコインは先行者利益、明確な規制スタンス、「デジタルゴールド」というわかりやすいストーリーで機関の支持を得た。しかし今、72件もの申請が少数の勝者しか容れない市場を争っている。

ステーキングがゲームを変える

アルトコインETFがビットコイン製品と一線を画す可能性のある重要な要素は、「ステーキングによるリターン生成」だ。SECのステーキング容認により、ETFは保有資産をステーキングし、投資家に報酬を分配する新たな可能性を開いた。

現在のイーサリアムステーキング利回りは年率約2.5~2.7%。ETFの費用と運営コストを差し引いても、投資家は1.9~2.2%の正味リターンを得られる可能性がある。従来の固定利回り基準では控えめだが、潜在的な価格上昇と組み合わせれば魅力的だ。

Solanaのステーキングも同様の機会を提供する。これはETF発行者に新たな収益モデルを、投資家には新たな価値をもたらす。ステーキング機能を持つETFは単なる価格連動ツールではなく、受動的収益を生む収益性資産となる。

複数のSolana ETF申請書には明確にステーキング条項が含まれており、発行者は保有資産の50~70%をステーキング対象としつつ、流動性準備を維持する計画だ。インベスコ・ギャラクシーのSolana ETF申請書は特に、「信頼できるステーキングプロバイダー」を利用して追加収益を創出すると明記している。

しかしステーキングには運用上の複雑さも伴う。ステーキング資産を管理するETFマネージャーは多重の課題に直面する:換金需要に対応するため十分な非ステーキング資産を確保しつつ、収益最大化のためにステーキング比率を可能な限り高く保つ必要がある。また、「スラッシング」リスクにも注意を払わねばならない。検証者がミスや違反を行った場合、資金を失う可能性がある。検証ノードの運用には高度な専門知識と信頼できるインフラが必要だ。そのため、ステーキング資産を含む暗号ETFを成功裏に運営することは、高い綱渡りのようなものであり、不可能ではないが極めて困難である。

これまで承認されたビットコインおよびイーサリアムETFにはいずれもこのオプションがなかった。ゲイリー・ジェンスラー氏が率いるSECは、ステーキング行為が証券法に違反し、未登録の有価証券発行に当たると判断していたためだ。

料金競争

72件の申請は必然的に料金競争を引き起こす。多数の製品が限られた機関資金を争う中で、価格が決定的な差別化要因となる。従来の暗号ETFの管理手数料は0.15~1.5%だが、競争によってさらに低下する可能性がある。

一部の発行者は、ステーキング収益を使って管理手数料を補填し、ゼロ手数料やマイナス手数料の製品を出して資金を誘致するかもしれない。カナダ市場ではすでに、複数のSolana ETFが発足時に期間限定の無料管理手数料を設定している。

こうした手数料の圧縮は投資家にとって有利だが、発行者の利益を圧迫する。規模が最大で、最も効率的な事業者だけが生き残れるだろう。合併、撤退、転換が相次ぎ、最終的に市場は勝者を決することになる。

考察

アルトコインETFのブームは、暗号投資の論理を変えつつある。

ビットコインETFは大成功を収めた。イーサリアムETFは第二の選択肢を提供したが、複雑さとリターンの低さから反響は平凡だった。今やアセットマネジメント企業は、異なる暗号通貨がそれぞれ独自の強みを持つと賭けている。

Solanaはスピードを売りにし、XRPは決済用途に特化し、Cardanoは「学術的厳密性」を謳い、ドージコインですら主流受け入れの物語を語っている。ポートフォリオ構築という観点からは意味がある。暗号資産はもはやひとくくりの代替資産クラスではなく、数十種類のリスク特性やユースケースが異なる投資対象へと分化している。

時価総額最大のビットコインは、多くの株式投資家の伝統的ポートフォリオの延長線上にある。リスク分散だけでなく、市場の不確実性に対するヘッジとしても機能する。一方、第2位のイーサリアムは、同等の主流統合を果たせておらず、大多数の個人・機関投資家はイーサリアムETFをコア資産として配置していない。

アルトコインETFは、イーサリアムETFの二の舞を避けるために差別化された価値を提供しなければならない。

だがこれはまた、暗号業界が本来の理念から遠ざかりつつあることの反映でもある。メムコインにまでETF申請が出て、72もの製品が華やかに競い合い、手数料競争が商品取引のような世界になっているとき、この業界は完全に主流化したと言えるだろう。

問題は、これが真の価値を創造しているのか、それとも投機に規制の承認という外衣をまとわせているだけなのかということだ。答えはおそらく視点による。アセットマネジメント企業は混雑した市場の中での新たな収益源を見出し、投資家は馴染みのある製品を通じて簡単に暗号資産にアクセスできるようになる。

市場自身が最終的な判断を下すだろう。

TechFlow公式コミュニティへようこそ

Telegram購読グループ:https://t.me/TechFlowDaily

Twitter公式アカウント:https://x.com/TechFlowPost

Twitter英語アカウント:https://x.com/BlockFlow_News